招商銀行作為國內銀行業的“零售之王”,在年中報顯示總資產突破7萬億,超越交通銀行直逼工農中建。

招商銀行不管是年中報、還是最新披露的三季報,業績表現 “亮眼”,讓投資者們趨之如騖。據Wind統計,招商銀行今年以來股價上漲超過50%,其表現遠遠超過國有5大行的表現以及行業平均漲幅。

(行情來源:Wind)

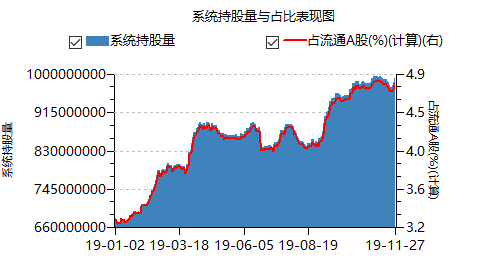

另外,外資對招商銀行的價值同樣看在眼裏,今年以來持續淨流入。截止11月27日,據Wind顯示,外資共計持有市值363.1億元(位列深股通重倉股第四,僅次於貴州茅台、中國平安、恆瑞醫藥),持有A股流通股4.8%,而今年初僅為3.3%左右。

目前,招商銀行的PB為1.7375,估值水平僅次於寧波銀行的2.17及紫金銀行的1.7748。然而跟招商銀行同量級的四大國有行——工農中建對應的PB分別為0.9004、0.7751、0.6890、0.9147。

更慘的是,民生銀行、交通銀行、華夏銀行的PB在所有35家上市銀行排名中位列最後三名,分別為0.6306、0.6256、0.5934。

如果單從銀行業PB角度看,招商銀行無疑是享受了高估值溢價。基於此,招行在大多股民心中的印象是“公司雖好,估值太貴”。然而估值最低的民生、交通、華夏今年以來的漲幅分別為13.5%、0.61%、3.11%,遠遜於招商銀行50%的漲幅。

其實,我們單對比4家銀行的股價走勢圖,便可粗略知道銀行經營水平的高低。那麼,招行為何會受到投資者的追捧享受高估值溢價呢?

一、招行為何享受“高估值”?

招行的零售業務一直表現出色,早在2014年零售業務營收和淨利潤便雙雙超過超過50%。但在2015年上半年之前,招商的估值跟其他上市銀行的估值相差無幾。

不過,從2015年下半年至2017年一季度,招商銀行的估值溢價率逐漸提高。2017年3月末,估值溢價率已經達34.81%。這段時間招行溢價率擴大的主要原因來自於央行數次降息並大規模釋放流動性,導致國內商業銀行普遍出現淨息差收窄的情況。而招商銀行擁有較多的零售貸款,使得其息差穩定性更強。

2017年二季度至2018年初,招商銀行估值溢價率大幅提高。2018年1月末,估值溢價率已經達73.68%。這段時間是“金融去槓桿”時期,銀行同業負債成本提高為息差造成較大的壓力,同時也為銀行合規經營提出了更高的要求。在行業收縮背景下,招商銀行貸款佔比高,在貸款利率回升週期中,其更加受益。

2018年至今,招商銀行的估值溢價率已經達到90%以上,主要是金融科技對其核心業務指標的影響開始顯現,活期存款佔比和對長尾客户風控能力的提升都將增強其零售溢價,客户數和客户貢獻度都將提高,從而帶來零售溢價的持續回升。

並且,在2015-2018年,招商銀行的ROE相對於同業的ROE差距從106BP上升至315BP,平均每年增長70BP,表明招商銀行與同行業相比,具備更強的高盈利能力。

招行ROE的擴大優勢主要來源於淨利潤增速持續加快,也得到了投資者的認可。而淨利潤增長的強勢與零售業務以及金融科技水平密不可分。

二、招商真高估嗎?

我們都知道,盈利能力越高,銀行的PB估值越高。不過,從財務指標看,招商銀行2018年16.57%的淨資產收益率ROE並沒有比農業銀行13.66%的ROE高出多少,但招行PB卻是農行的兩倍多。而民生銀行、浦發銀行等一些股份制商業銀行ROE也沒有比工商銀行低多少,但PB卻遠低於工行。

對於銀行股有一定了解的人都知道,銀行會通過撥備覆蓋率來隱藏利潤,如果把這些銀行都統一調整為200%,把超出的部分或不足的部分按照5年均分,並按照25%所得税率調整為淨利潤的話,得出的線性結果可知,PB1.63的招行並不是高估,而中行、交行破淨也不就是低估。

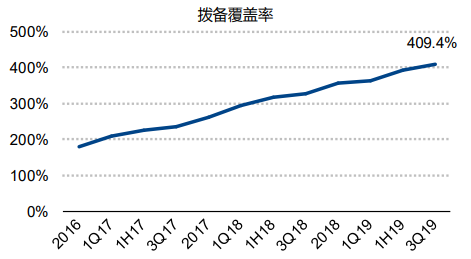

據歷年來財報披露,招商銀行撥備覆蓋率三季度末高達409.4%,遠遠超過監管規定的120-150%的要求,也超過四大行的撥備率水平。這亦是招行PB要高於四大行的原因。

9月26日,財政部剛剛發佈的《金融企業財務規則》徵求意見稿,其中第八章79條明確提出:金融企業原則上計提損失準備不得超過國家規定最低標準的2倍,超過2倍的部分,年終全部還原成未分配利潤進行分配。

這意味着未來銀行業不會像招商這麼“肆無忌憚”地隱藏利潤。這部分利潤釋放出來,將在未來幾年繼續支持招商雙位數的業績增長。

下面,我們在通過紅利貼現模式來簡單算一算當下招商銀行的合理價位。

該模型框架由“生活從週末開始”原創,公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從以上公司可知,紅利貼現模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

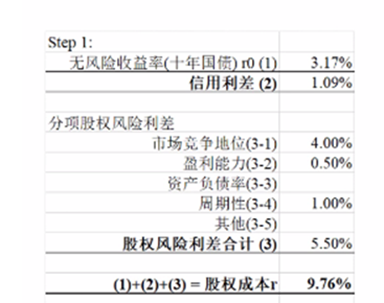

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。據悉,招商銀行聯合資信評級AAA,穆迪評級A3(2018年),但考慮帶國外機構評級中存在國家主體評級的天花板,應以國內評級為準,因為確定招商銀行信用評級為AAA,信用利差為1.09%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4%、0.5%、1%,合計為5.5%。

加總以上細分項,招商銀行的股權成本為9.76%。

因為招商銀行作為國內銀行業龍頭,保守一點估算,長期增長率確定為3.5%,稍稍高於3%的通脹率。計算分紅潛力系數m=1-10g=65%。另外,2018年,招商銀行的EPS為3.13元,預計2019年全年為3.59元。

以上參數均以確定,可以粗略計算招行的合理估值為37.3元。而目前招商銀行的股價為36.63元,不算高估。

三、尾聲

目前,招商PB估值處於5年以來估值上線,估值繼續向上的空間不大。但未來股價的上漲動力主要來源於業績的持續強勁增長。拿着招行,需要做時間的朋友,才會有一個理想的收益回報。

More Content