文丨明明债券研究团队

核心观点

截至2019年11月25日,已发布2019年三季报的信用债发行人共1710家,以此为样本,我们从盈利、现金流和偿债能力三个角度出发,探讨三季报透露的发债主体最新情况,并对行业利差的近期走势进行分析。

盈利:规模承压、质量提升、行业分化、民企拐点。2019年前三季度,发债主体营收和净利润增速分别为9.1%和2.5%,下滑明显,但销售净利率有所上升,且非经常性损益占利润比重下降,收益质量有改善。分行业看,汽车、纺服、轻工等制造业营收下滑,承压明显,但农业表现亮眼,主因肉禽类价格上涨较多;分性质看,民企营收增速低于国企,但净利润的下滑趋势有所缓解,且民企毛利率和销售净利率均高于国企,经营效率仍有相对优势。

现金流:过剩产能逆势扩投资,民企国企均减少筹资。2019年前三季度,发债主体经营净现金增速16.6%,略有下滑,且盈利现金比率也明显下降,获现能力弱化,外加筹资净现金同比下降53.4%,造血输血同时受阻,导致投资不力,投资现金净流出同比仅增1.9%。分行业看,过剩产能行业再次扩产,或将对未来的相关商品价格形成压制;分性质看,民企造血能力持续增强,但获现能力与国企相比处于劣势,投资方面,地方国企成为投资主力,筹资方面,国企和民企均处于降杠杆的周期,但前者是管控所致,后者是融资困境所致。

偿债能力:国企永续债藏杠杆,民企流动性较紧张。2016年至2019年Q3,发债主体整体资产负债率维持在65.5%至65.9%之间,考虑永续债后则为66.6%至67.2%,负债结构上,流动负债占比在59.1%到61.0%之间波动,流动性上,现金比率由0.27降至0.24,短期偿债能力有所下降。分行业看,地产、建筑、家电杠杆率较高且仍在上升,电子、农业则降杠杆较多。分性质看,地方国企较多地通过永续债降低表观杠杆,民企的问题则主要体现为现金比率下降较多,流动性一定程度上有边际恶化的趋势。

行业利差有空间但需精挑细选,不应忽视银行风波。2019年年初至今,家电、机械、建材、房地产等地产、基建相关行业的利差收窄尤为明显,体现了地产链条的韧性,同时也反映在专项债发行规模加码情况下,基建发力的预期始终存在。同时,农林牧渔行业利差走扩最多,主要是因为个别风险主体的推高所致。虽然多数行业的行业利差都有一定收缩,但与城投债相比,产业债的利差分位数水平仍然较高,且中等评级的超额利差十分明显,适度下沉获取收益具备一定的吸引力。不过二季度以来中小行风波时有爆发,中小行作为银行体系中风险偏好较高的机构,其外部环境的复杂化或许会压制信用下沉的资金来源。

风险因素:市场资金面收紧,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

截至2019年11月25日,已发布2019年三季报的信用债发行人共1710家,以此为样本,我们从盈利、现金流和偿债能力三个角度出发,探讨三季报透露的发债主体最新情况,并对行业利差的近期走势进行分析。

盈利:规模承压、质量提升、行业分化、民企拐点

营收、净利增速整体下滑,收益质量有所提升

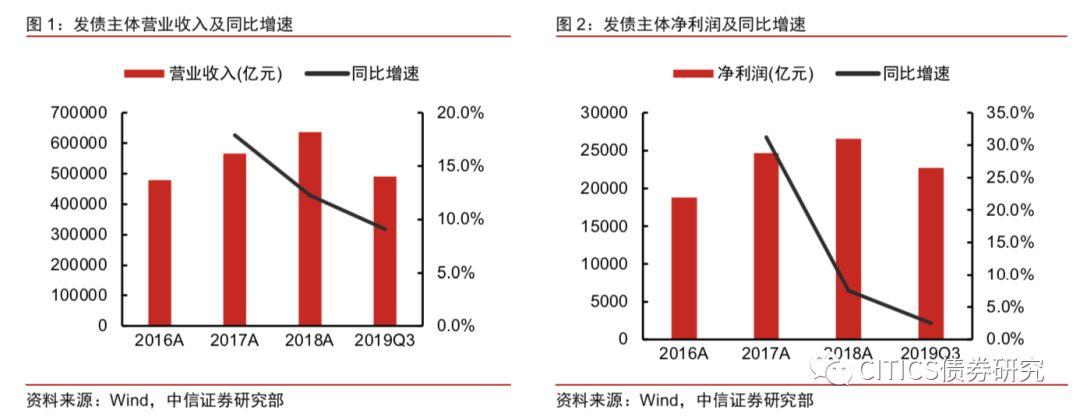

营收增速连续下滑,净利润增速接近停滞。2019年前三季度,样本发债主体的营业收入规模为49.3万亿元,较2018年同期增长9.1%,增速较之前报告期有所下降,2017年、2018年营收增速分别为17.9%和12.3%,经济增速放缓之下企业部门的营收同样持续承压;2019年前三季度,样本发债主体的净利润规模为2.3万亿元,较2018年同期增长2.5%,净利润增速下滑明显,已经接近增长停滞,实际上净利润增速的大幅下滑在2018年已有反映,2018年全年净利润增速为7.5%,较2017年全年增速下滑23.7pcts。

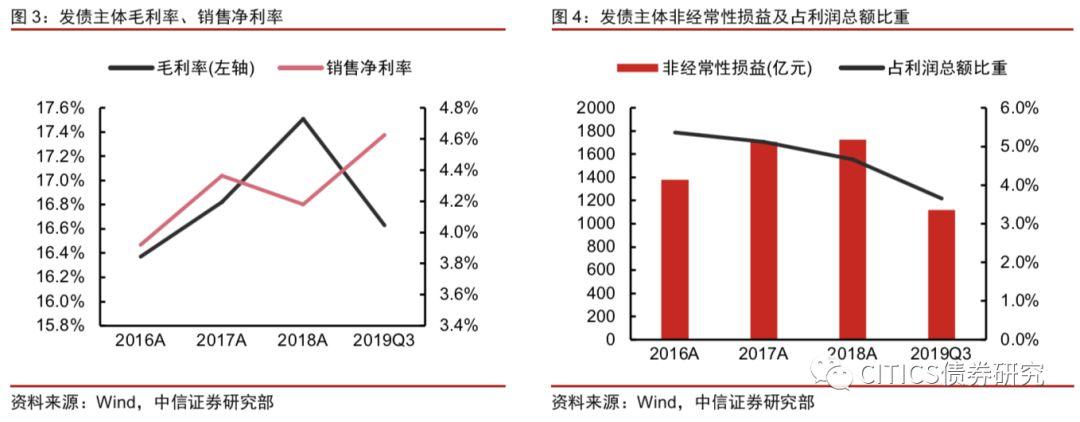

销售净利率逆势上升,非经常性损益占比下降。2019年前三季度,样本发债主体的平均毛利率为16.6%,同比下降0.5pcts,较2018年全年下降0.9pcts,但销售净利率却表现稳健,2019年前三季度为4.6%,虽然同比下降0.3pct,但较2018年全年提升0.4pct,体现经营承压背景下,发债主体对于费用管控的提升。从收益质量来看,发债主体的非经常性损益占利润总额比重逐渐下降,2019年前三季度为3.7%,环比下降1.0pct,收益质量有所提升。

行业盈利状况持续分化,贸易争端与价格是主导因

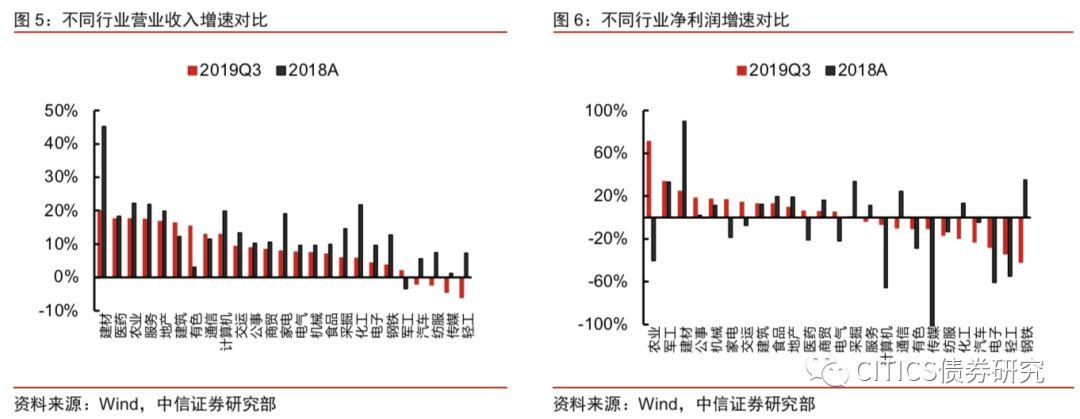

制造业承压明显,农业表现亮眼。2019年前三季度,营业收入增速为负的行业只有汽车、纺织服装、传媒和轻工制造,营收增速分别为-2.0%、-2.3%、-4.5%、-6.1%,而这四个行业在2018年全年的营收增速均为正数,景气度有向下掉头的迹象,从净利润增速来看,2019年前三季度呈现负增长的行业更多,除以上四个行业外,休闲服务、计算机、通信、有色、化工、电子和钢铁等行业同样经历了净利润的下滑。综合来看,在贸易争端的冲击下,下游制造业承压明显,景气度下降,此外,去产能的正面作用衰减之下,周期行业也有拐头迹象,与此形成对比的是农林牧渔行业,由于肉禽价格的持续上涨,农业板块的净利润增速由负转正,2019年前三季度达到71.1%,居各行业首位。

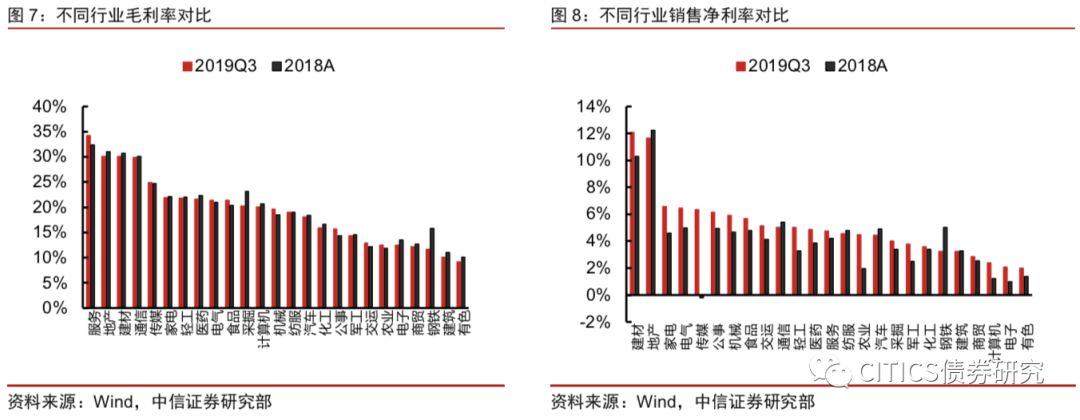

毛利率基本保持稳定,销售净利率整体有回升。与2018年相比,2019年前三季度各行业的毛利率水平没有明显变动,相对排名也基本保持稳定,变化较大的仅有采掘行业和钢铁行业,毛利率分别下降2.9pcts和4.2pcts。从销售净利率来看,较2018年有所上升的行业有19个,其中增长最大的是传媒行业,销售净利率提升6.6pcts,下降的行业仅6个,其中下滑最大的是钢铁行业,销售净利率下降1.8pcts。

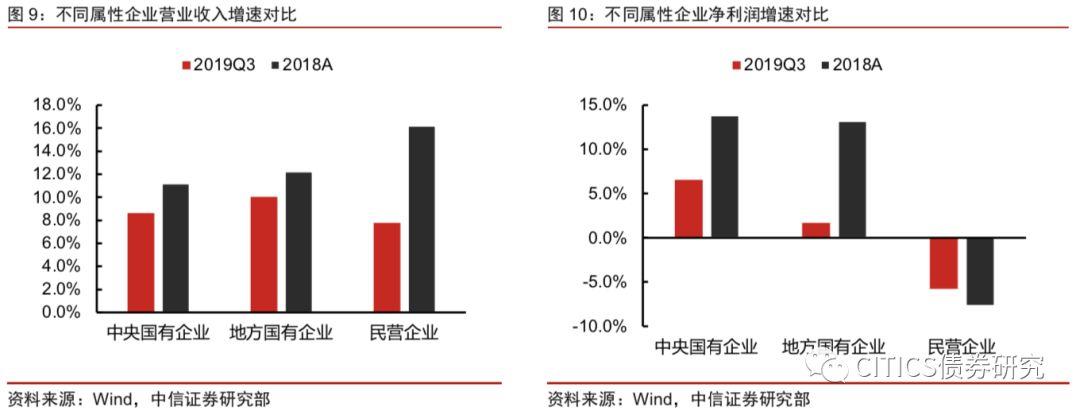

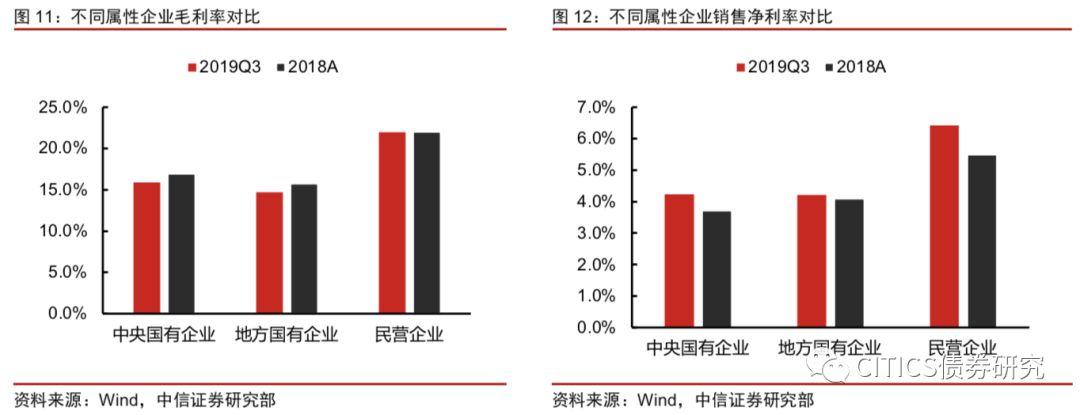

民企收入、净利润规模承压,但经营效率高于国企

民企营收增速大幅下滑,净利润持续下跌,但拐点隐现。2019年前三季度,中央国企、地方国企和民企的营业收入增速较2018年全年均有下滑,幅度分别为2.5pcts、2.2pcts和8.4pcts,民企营收增速承压最为明显,一定程度上反映了民企经营环境的劣势;但净利润增速反映了一定的拐点迹象,2019年前三季度,民企净利润增速为-5.8%,较2018年全年提升1.9pcts,而中央国企和地方国企则分别下降了7.3pcts和11.5pcts。

民企毛利率和销售净利率均高于国企,收入规模遇阻是净利润表现不佳的主要原因。和营收与净利润的弱势相比,民企在毛利率和销售净利率上要明显优于国企,2019年前三季度,民企的毛利率为22.0%,与2018年全年持平,而中央国企和地方国企则分别为15.9%和14.7%,较2018年全年下降1.0pct和1.1pcts;2019年前三季度,中央国企、地方国企和民企的销售净利率分别由3.7%、4.1%和5.5%提升至4.2%、4.2%和6.4%,民企从绝对水平和增速上都处于领先位置,因此,导致民企净利润劣势的主要原因并非费用管控不力,而是收入的绝对规模逐渐被国企拉开差距。

现金流:过剩产能逆势扩投资,民企国企均减少筹资

现金流造血弱化、输血断供,投资行为明显受限

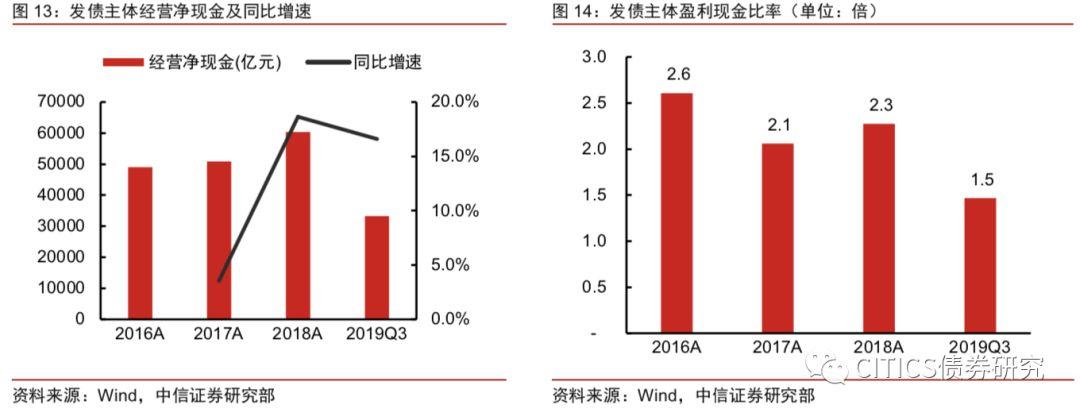

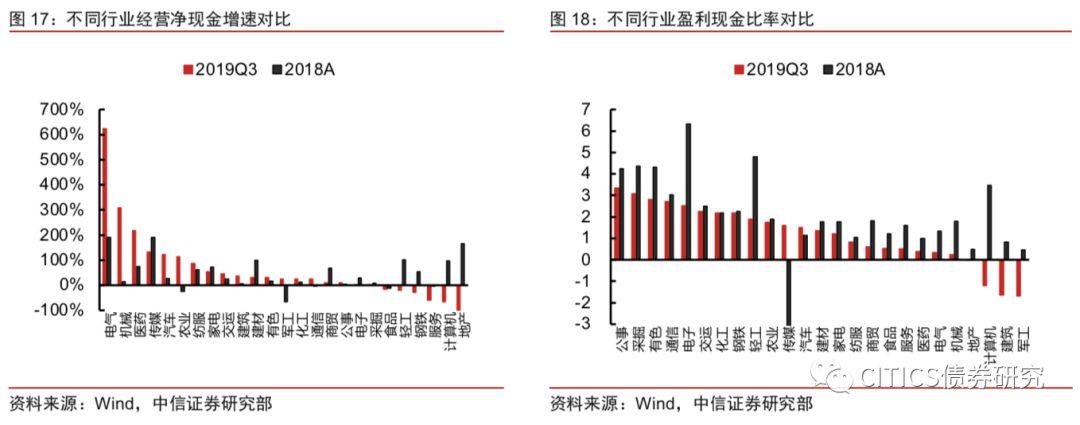

经营净现金流入增速放缓,盈利现金比率下滑。2019年前三季度,样本发债主体的经营净现金规模为3.3万亿元,较2018年前三季度增长16.6%,增速与2018年全年相比有2.0pcts的下滑,但整体而言仍保持了较高的增速;我们用经营净现金与净利润之比作为盈利现金比率,衡量企业获现能力,可以看到2016年以来,发债主体的获现能力有所降低,2019年前三季度的盈利现金比率为1.5倍,较2018年全年有较大的下滑。

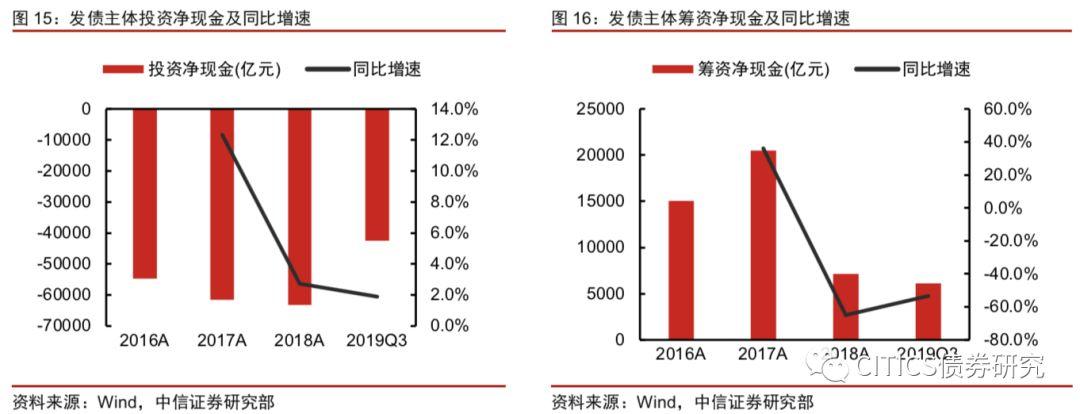

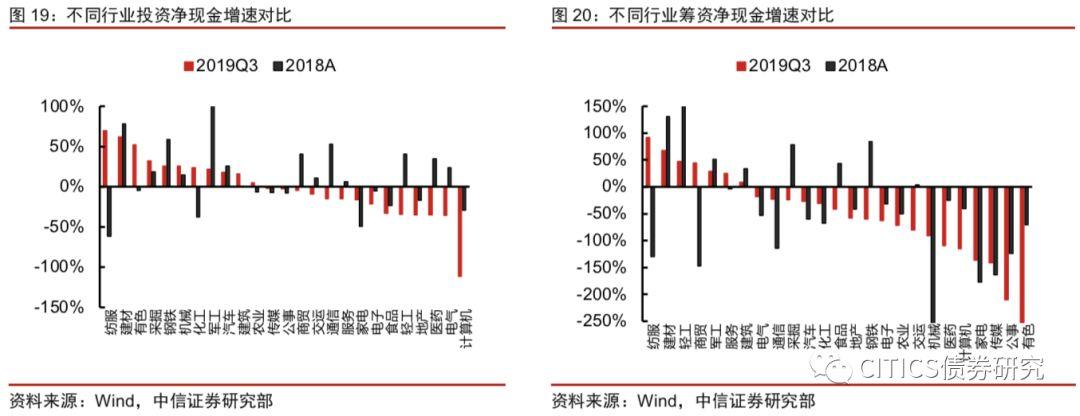

投资现金净流出增速下滑,筹资净现金大幅收窄。2019年前三季度,样本发债主体的投资现金净流出4.3万亿元,同比增长1.9%,增速较2018年和2017年分别下降0.8pcts和10.4pcts,投资支出有收缩的迹象,造成这一现象的原因除了经营净现金流入放缓之外,筹资净现金流入的大幅收窄也是重要因素。2019年前三季度,样本发债主体的筹资净现金流入6182.9亿元,同比下降53.4%,实际上筹资的压缩迹象在2018年已经开始,2018年全年筹资净现金流入仅7195.9亿元,同比下降65.0%。

行业现金流状况各异,过剩产能行业再扩产能

地产行业经营净现金减少,公用事业获现能力突出。2019年前三季度,经营净现金增速为负的行业有6个,分别是食品饮料、轻工制造、钢铁、休闲服务、计算机和房地产,其中地产行业经营净现金同比减少98.9%,反映2019年二季度以来地产调控对于房企销售的压制,但随着三季度之后房企增加了销售力度,预计全年的经营净现金同比增速将较前三季度有所反弹;从各行业的盈利现金比率来看,公用事业排名居首,2019年前三季度为3.3倍,反映其稳定获取经营现金流的特点。

过剩产能行业再次扩产能,制造业内部分化明显。2019年前三季度,投资净现金流出增加的行业有11个,其中有色、采掘、化工等过剩产能行业均在列,说明在煤炭、钢铁以及部分化工品价格不断上升的过程中,过剩产能行业又出现了一定的扩产能现象,或将对未来的相关商品价格形成压制。制造业内部的投资行为分化明显,纺织服装、机械、汽车等行业均加大了投资支出,而家电、轻工、电气设备等行业的投资净现金流出则有明显的减少。

民企造血增强但获现弱势,筹资减少国企民企各有苦衷

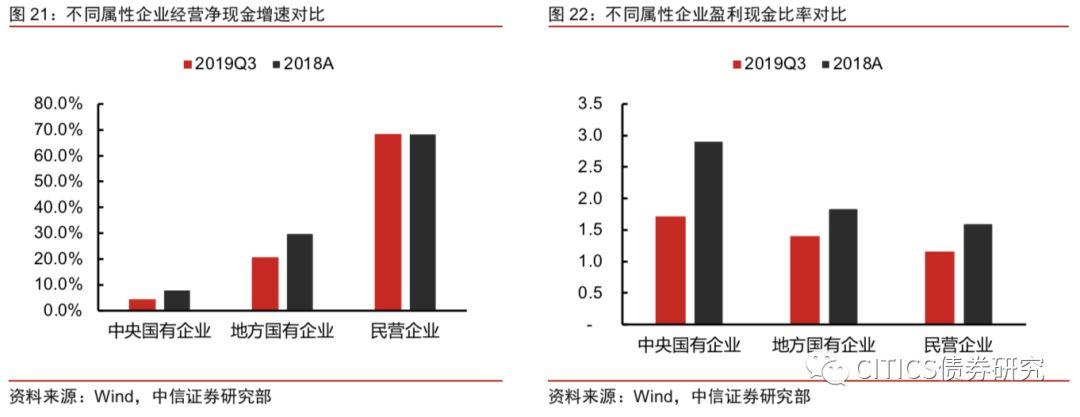

民企造血能力持续增强,但获现能力仍处劣势。2019年前三季度,中央国企、地方国企的经营净现金增速较2018年全年均有下滑,幅度分别为3.6pcts和9.3pcts,与此同时,民企的现金流造血能力则持续改善,2018年全年和2019年前三季度的经营净现金增速分别为68.5%和68.6%;但从盈利现金比率来看,2019年前三季度,中央国企、地方国企和民企分别为1.7、1.4和1.2倍,民企的获现能力弱于国企。

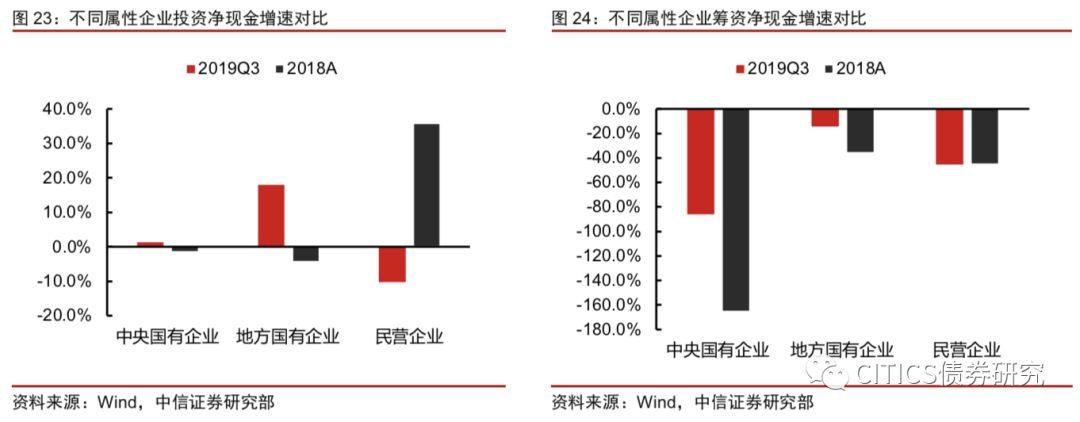

地方国企成为投资主力,各类企业均降杠杆但成因不同。从投资净现金来看,中央国企的投资活动比较少,而地方国企和民企的投资行为比较活跃,且波动较大,对比2019年前三季度和2018年全年,地方国企的投资净现金流出增速由负转正,提升22.4pcts,而民企则由正转负,下降46.1pcts,反映了在信用逐渐分层的环境下,民企自顾不暇而减少投资行为,同时国企收编民企的动作则开始增加。从筹资净现金来看,国企和民企均处于降杠杆的周期内,其中国企是由于自上而下的杠杆管控,而民企则更多是因为再融资环境的恶化,难以得到成规模的融资支持所致。

偿债能力:国企永续债藏杠杆,民企流动性较紧张

永续债压低杠杆率,现金对流动负债覆盖程度下降

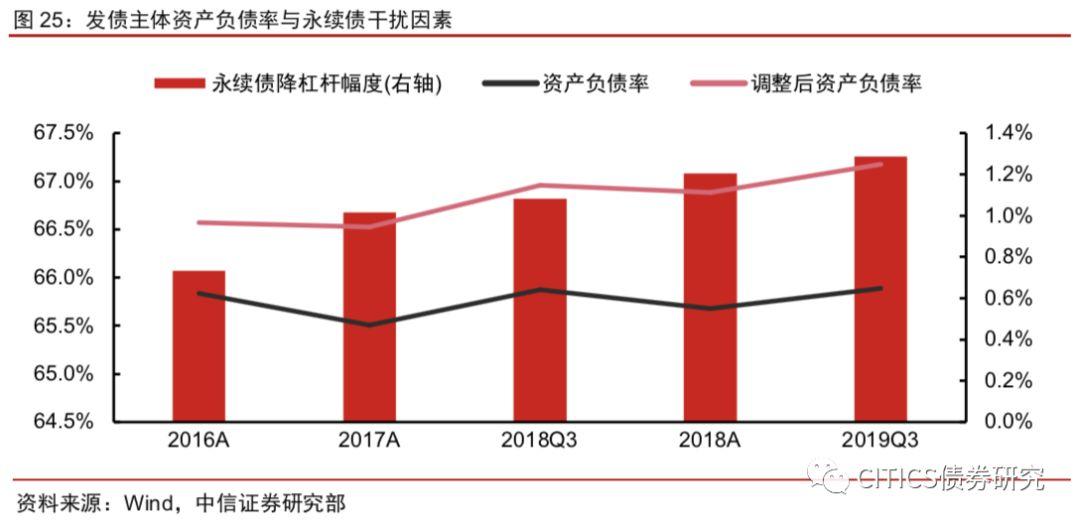

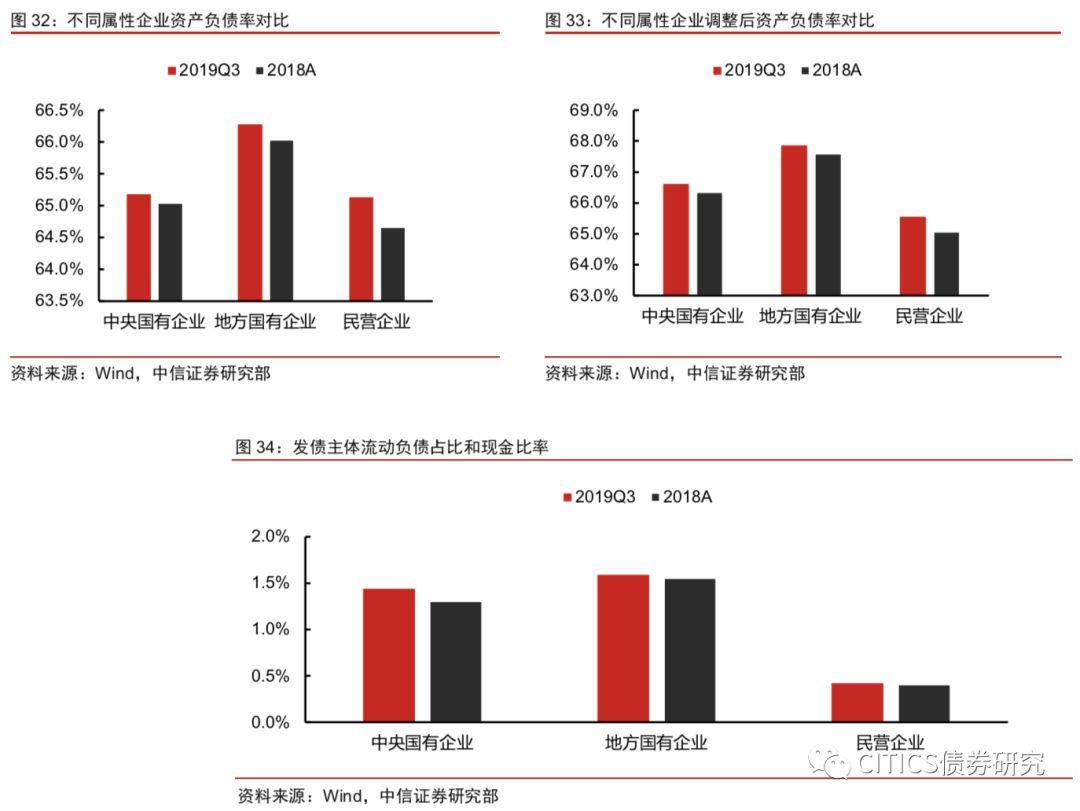

资产负债率保持稳定主因永续债降杠杆,调整后杠杆率有所上升。2016年至2019年Q3,发债主体整体的资产负债率维持在65.5%至65.9%之间,杠杆似乎比较稳定,但实际上,由于永续债发行规模的持续增加,相当一部分杠杆被隐藏,2016年永续债对于杠杆率的压降作用是0.7pcts,在2019年Q3这一幅度增长至1.3pcts,若将永续债由其他权益工具调整为应付债券,则调整后资产负债率自2016年开始有所上升,由66.6%增至67.2%。

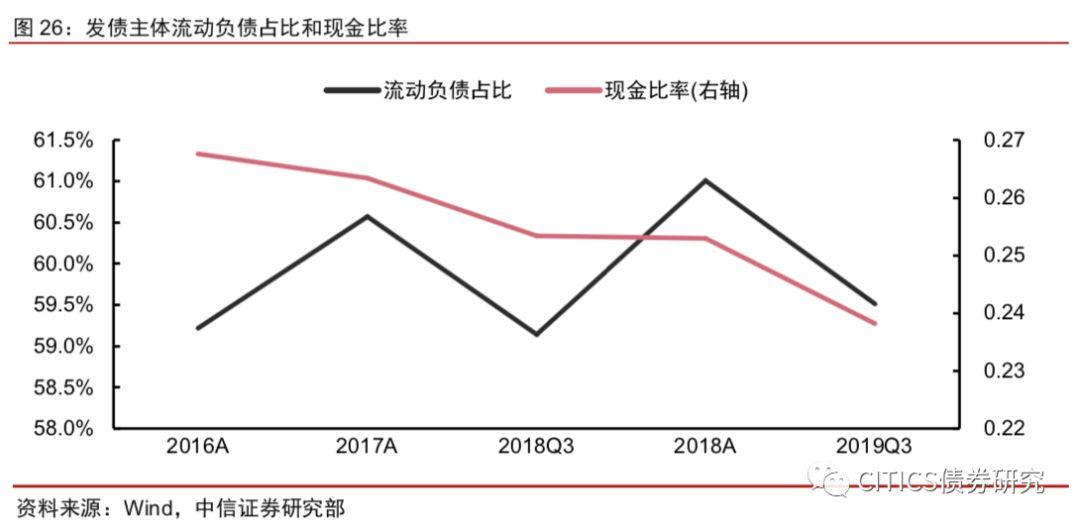

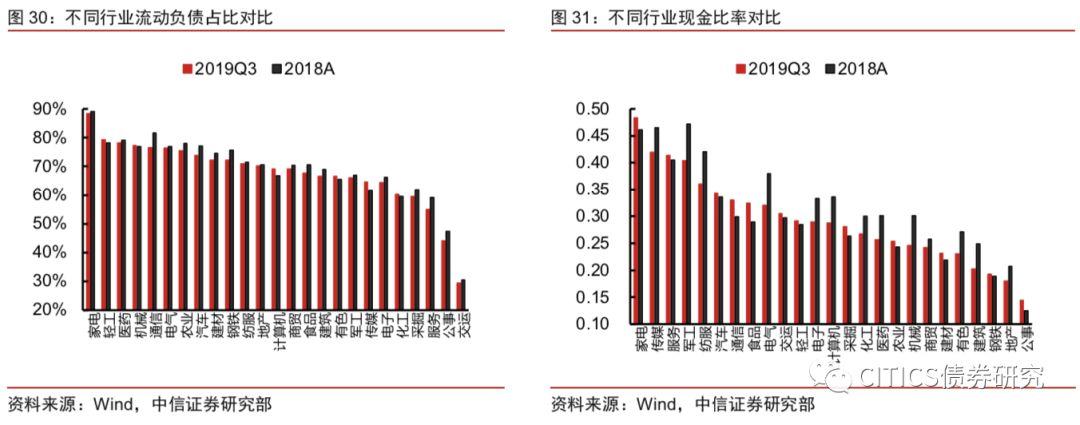

流动负债占比趋稳,现金比率持续下降。2016年至2019年Q3,发债主体的负债结构中,流动负债的占比在59.1%到61.0%之间波动,并未出现明显的负债短期化或长期化趋势。从现金对流动负债的覆盖程度来看,2016年至2019年Q3,发债主体的现金比率持续下降,由0.27降至0.24,短期偿债能力整体有所下降。

各行业资产负债率整体稳定,但流动性存在一定分化

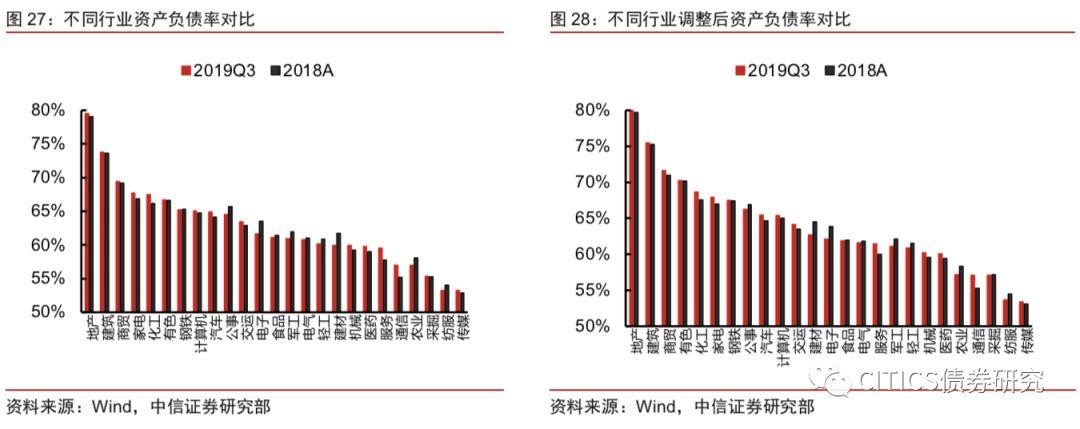

地产、建筑、家电杠杆率较高且仍在上升,电子、农业降杠杆较多。从资产负债率来看,地产产业链的相关行业杠杆率相对较高,2019年Q3,房地产、建筑、家电的资产负债率分别为79.6%、73.8%和67.7%,排名靠前,且较2018年底仍在继续提升,与此相比,降杠杆较为明显的行业包括电子、农业等。若将永续债降低表观杠杆率的因素考虑在内,对比调整后的资产负债率,则有色、钢铁、采掘、化工等过剩产能行业通过永续债隐藏了较多的杠杆,调整后的杠杆率排位均有所上升。

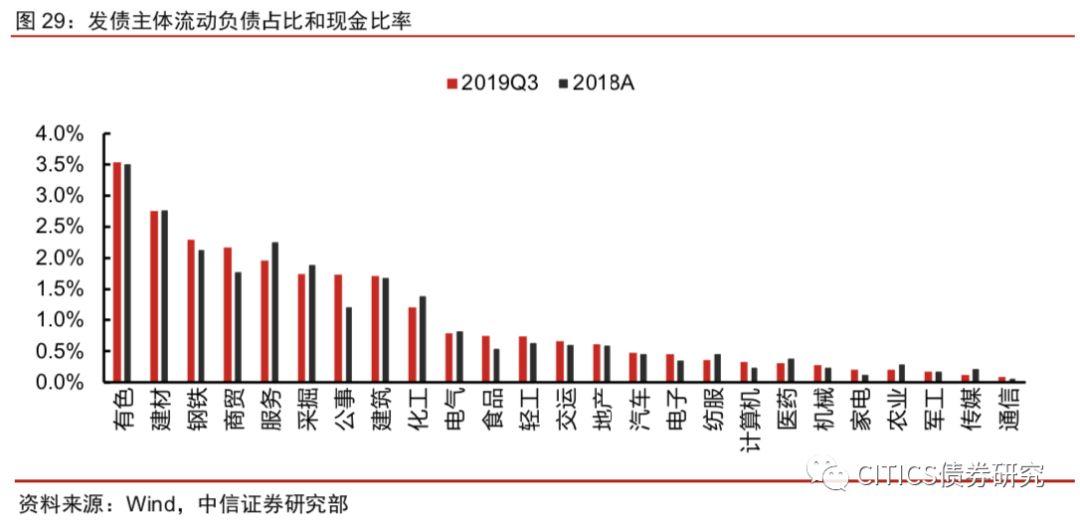

负债结构基本保持稳定,现金比率产生分化。与2018年底相比,2019年Q3各行业的流动负债占比并未发生明显变化,排名前三的依旧为家电、轻工和医药,主要与行业特点相关,存在较多的经营性负债。从现金比率来看,各行业的分化比较明显,现金比率提升和下降的行业分别有12个和13个,其中提升较多的行业包括食品饮料、通信、家电、公用事业等,下降较多的行业包括军工、电气、纺织服装、机械等。

国企利用永续债隐藏较多杠杆,民企流动性边际恶化

地方国企杠杆率较高,且较多通过永续债降低表观杠杆。2019年Q3,中央国企、地方国企和民企的资产负债率分别为65.2%、66.3%和65.1%,较2018年底分别提升0.2pcts、0.3pcts和0.4pcts,若将永续债隐藏的部分杠杆纳入考虑,则中央国企、地方国企和民企的调整后资产负债率分别上升1.4%、1.6%和0.4%,与国企在永续债市场较大的规模占比相印证。

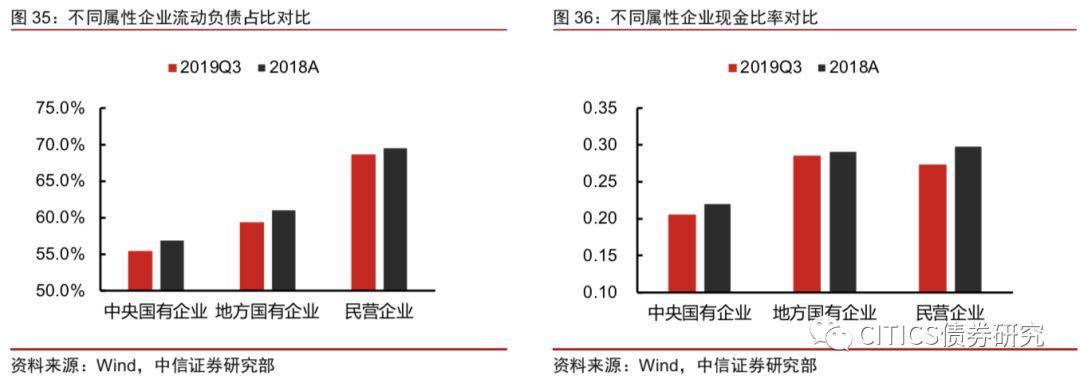

各类企业负债结构整体优化,民企流动性边际恶化。从流动负债占比来看,2019年Q3,中央国企、地方国企和民企分别为55.4%、59.4%和68.7%,较2018年底下降1.6pcts、1.7pcts和0.9pcts,负债结构整体有所优化。但从现金比率来看,各类企业均有所降低,尤其是民企,现金比率从2018年底的0.30降至2019年Q3的0.27,流动性一定程度有边际恶化的趋势。

行业利差有空间但需精挑细选,不应忽视银行风波

行业利差整体下行,不同行业评级分化各异

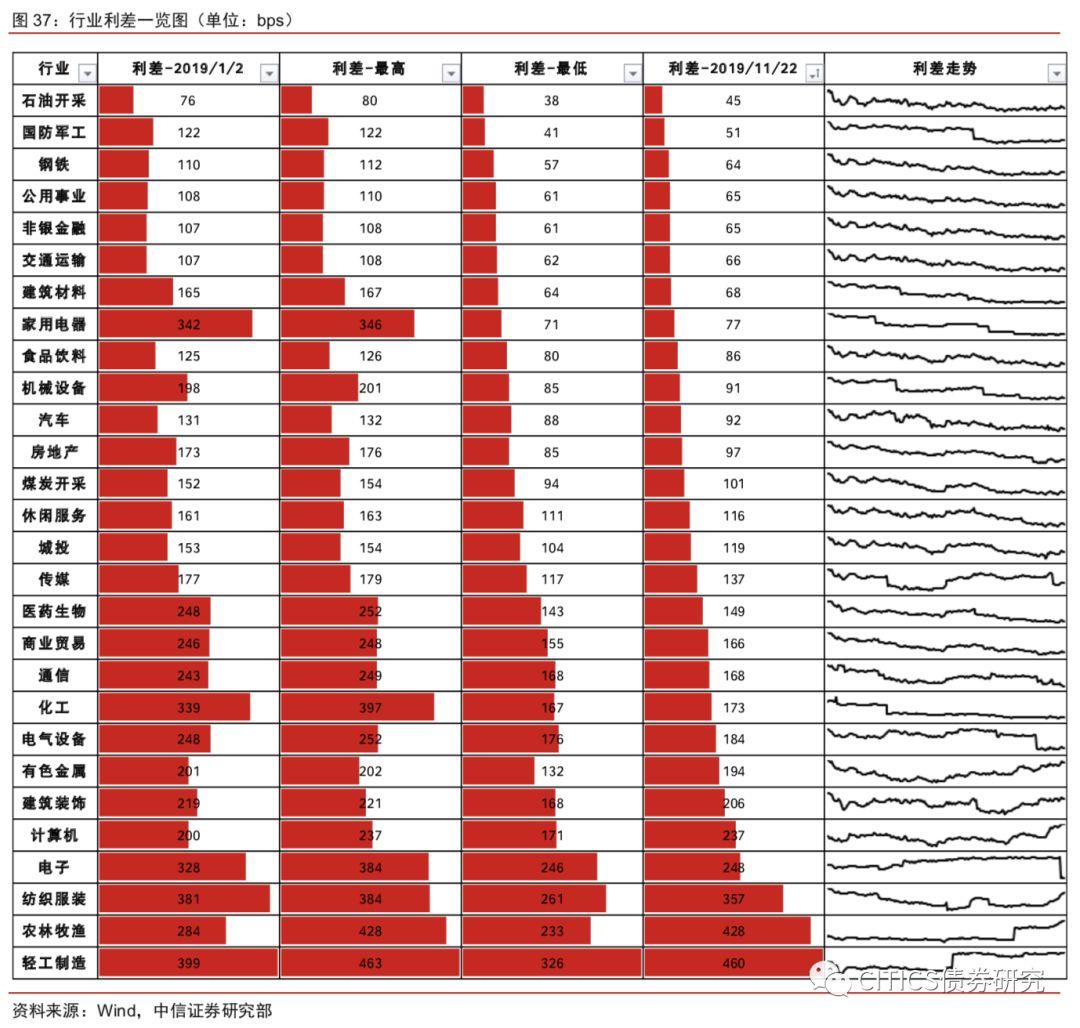

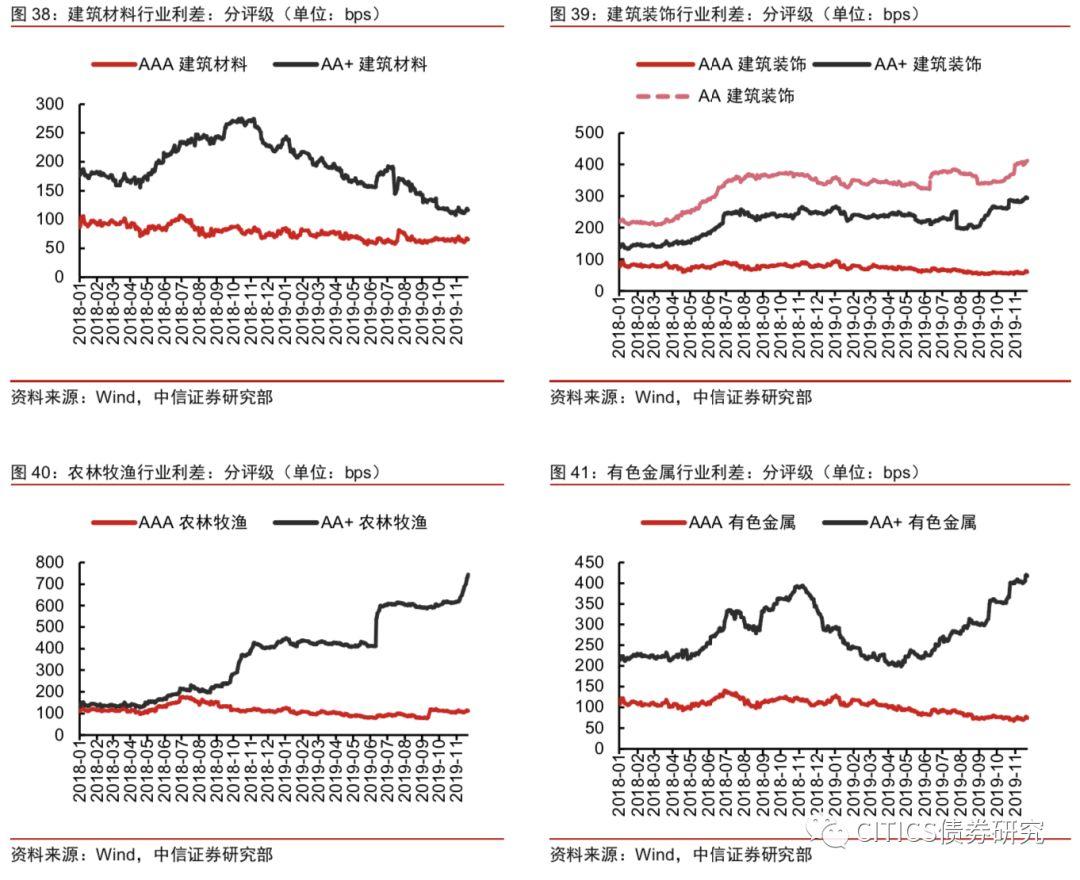

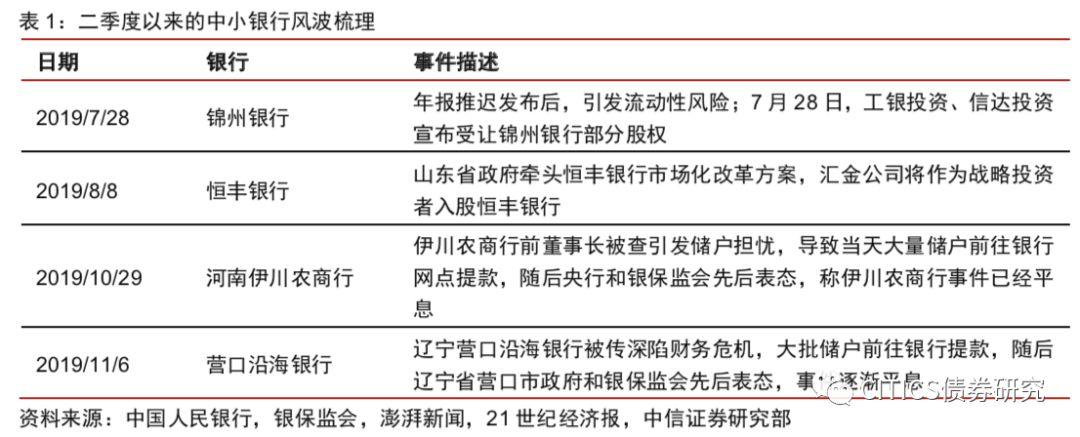

基建地产链条利差收窄明显,农林牧渔行业利差有所走扩。2019年年初至今,28个行业中有25个行业的利差收窄,其中家电、机械、建材、房地产的利差收窄尤为明显,体现了地产产业链的韧性,以及专项债发行加码情况下,基建发力的预期始终存在。利差走扩的行业仅三个,分别是计算机、轻工制造和农林牧渔,其中农林牧渔行业利差走扩最多,主要是因为个别风险主体的推高所致。

行业内评级分化各异。2018年初以来,部分行业内部的评级分化比较显著,典型的例子包括建筑装饰、农林牧渔和有色金属,高评级和中低评级之间的利差差距有明显的走扩,背后的原因包括小型施工方被拖欠工程款问题较严重、农林牧渔个别发行人爆出风险、过剩产能行业有产能过剩迹象等。但与此同时,也有个别行业的评级间利差逐渐收窄,比如建筑材料行业内的AAA级和AA+级的利差差距由最高点的160bps降至最新的50bps。

产业债存择券空间,但中小行风险约束信用下沉

产业债利差空间仍大,具备潜在的超额收益。虽然2018年以来多数行业的行业利差都有一定收缩,但与城投债相比,产业债的利差分位数水平仍然较高,且中等评级的超额利差十分明显,适度下沉获取收益具备一定的吸引力。建议投资者关注民企地产债中货值布局好、回款能力强、拿地节奏稳健的次一线龙头,风险收益比相对优秀。此外,化工、煤炭、钢铁等过剩产能行业的利差已经收缩至低位,但行业已有再扩产能的动作,或许会对相关商品的价格形成一定的压制,需精挑细选行业内的相关主体。

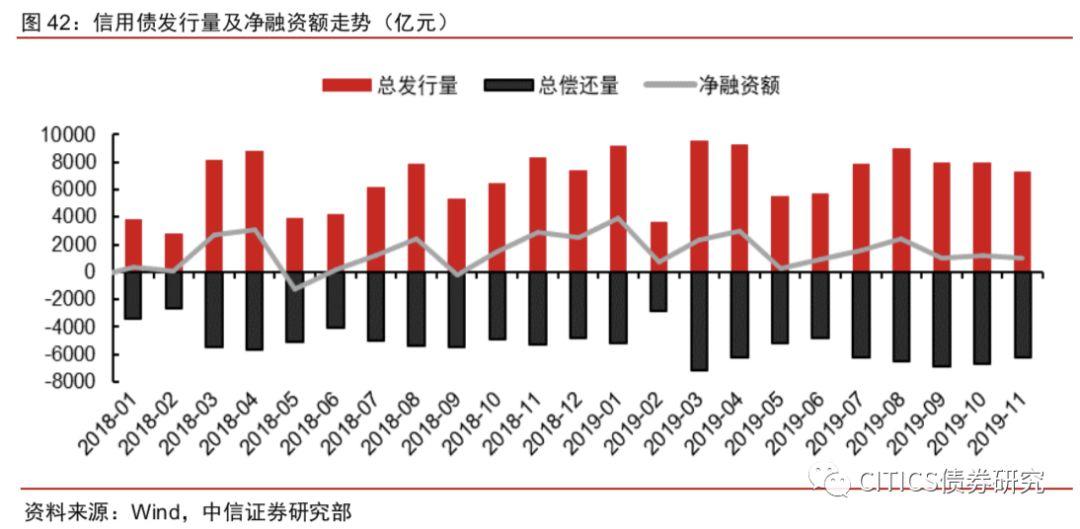

中小行风波时有爆发,信用下沉面临一定的约束。自今年上半年第一例中小银行事件以来,几乎每月都有中小银行陷入负面风波的案例出现,三季度的中小行风波主要包括锦州银行和恒丰银行财报难产引发信用危机,但随后都有国有资本入股,风险逐渐缓释;四季度的中小行风波则主要与传言招致的挤兑有关,相关的银行包括河南伊川农商行和营口沿海银行,虽然随后政府和监管部门都通过背书和澄清化解了风波,但仍体现中小行较为脆弱的流动性应急机制,而中小行作为银行体系中风险偏好较高的机构,其外部环境的复杂化或许会压制信用下沉的资金来源。

市场回顾:融资端稳定,收益率下行

一级发行:净融资量稳定

发行来看,信用债发行规模11月18日至11月22日为2263.51亿元,发行229只,总偿还量1840.97亿元,净融资额791.53亿元。其中城投229.50亿元,发行26只,净融资-191.58亿元;地产债126.93亿元,发行13只,净融资99.94亿元;钢企债90.00亿元,发行5只,净融资20.00亿元;煤企债121.00亿元,发行11只,净融资-66.36亿元。

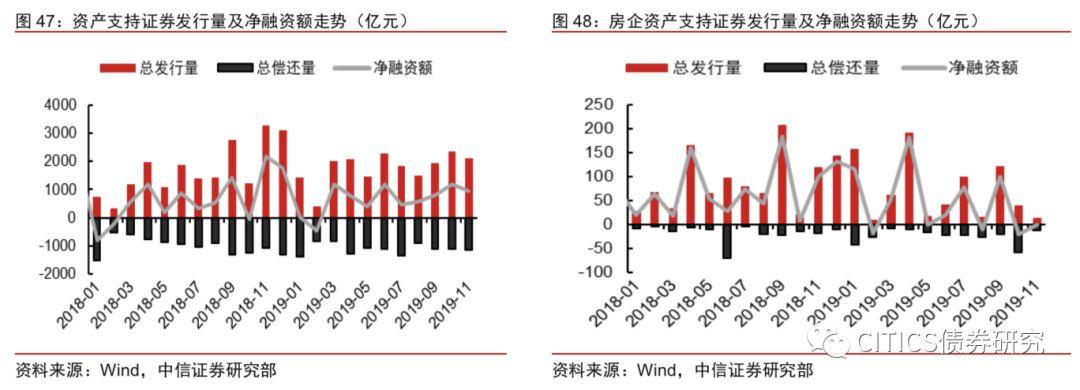

资产支持证券发行规模11月18日至11月22日为711.34亿元,发行80只,总偿还量185.72亿元,净融资额525.62亿元。其中房企发行10.58亿元,发行10只,净融资8.58亿元。

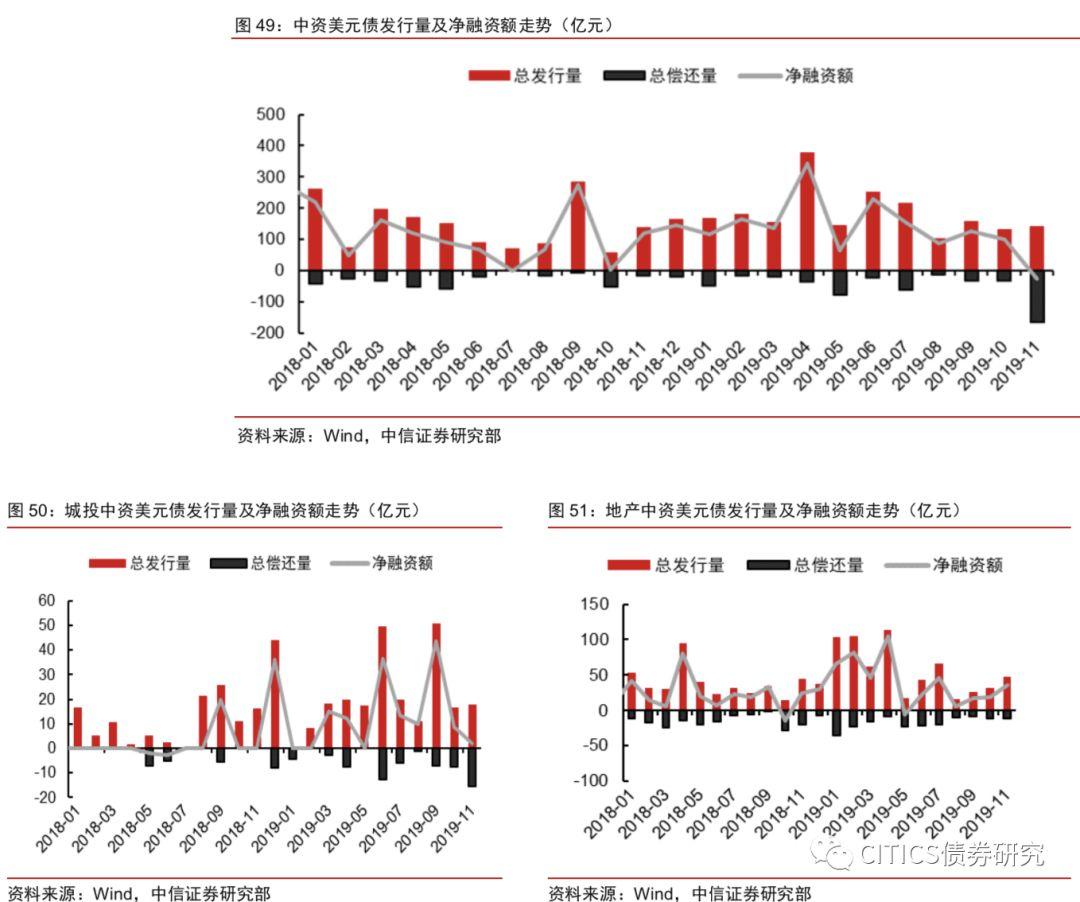

中资美元债发行规模11月18日至11月22日为29.75亿元,发行10只,总偿还量28.87亿元,净融资额0.88亿元。其中城投发行中资美元债5.55亿元,发行3只,净融资0.55亿元;房企发行2.90亿元,发行3只,净融资-5.10亿元。

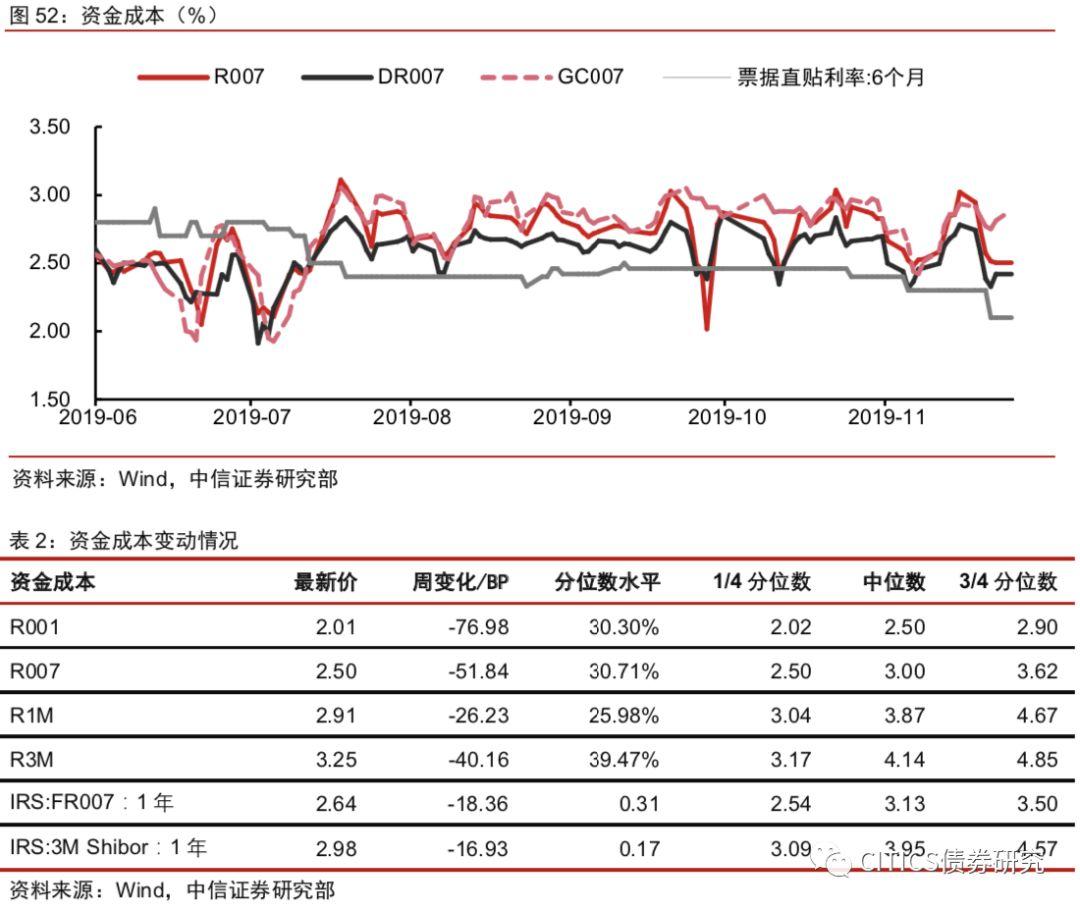

资金成本有下降趋势。11月18日至11月22日,R001下-76.98bps,现值2.01%;R007下行51.84bps至2.50%,R1M下行26.23bps至2.91%;R3M下行40.16bps,现值3.25%。

二级市场:收益率下行,信用利差扩大,期限利差收窄

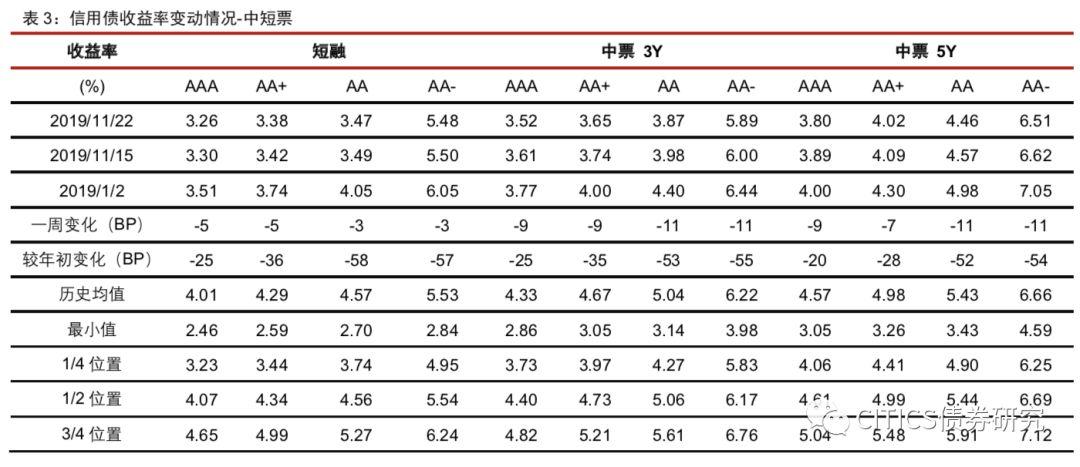

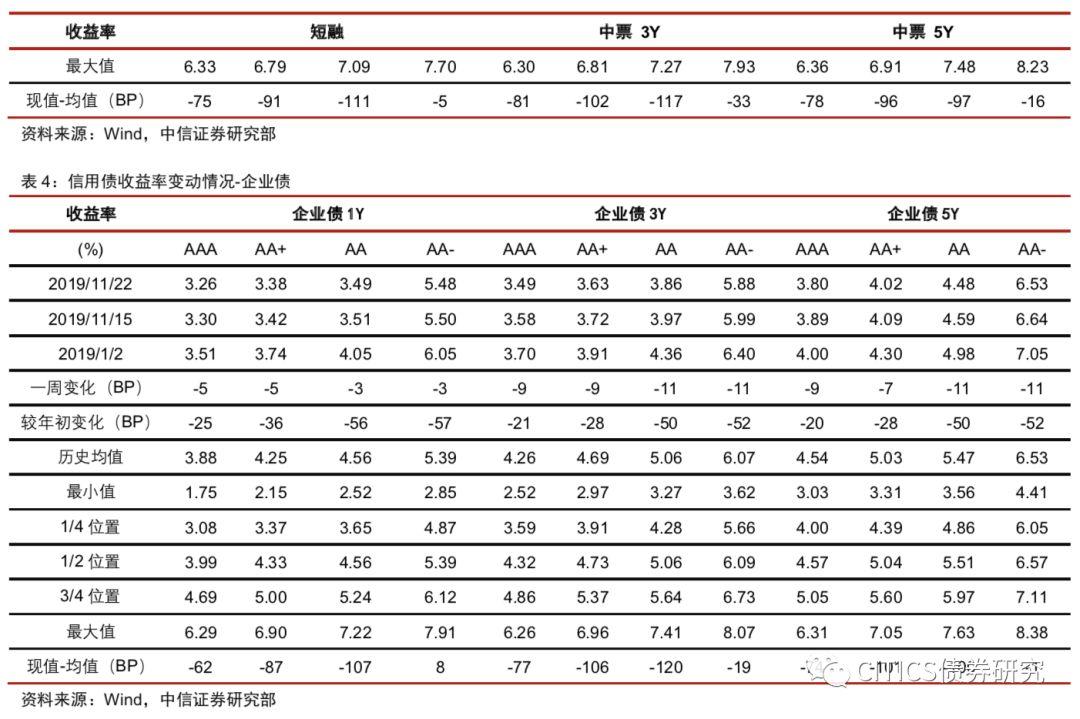

收益率方面(11.18-11.22):(1)短融、三年期和五年期的中票收益率下行。其中AAA中票1Y下行5bp,3Y下行9bps,5Y下行9bps;AA中票1Y下行3bps,3Y下行11bps,5Y下行11bps;AA-中票1Y下行3bps,3Y下行11bps,5Y下行11bps。(2)企业债收益率变下行。AAA企业债1Y下行5bp,3Y下行9bps,5Y下行9bps;AA企业债1Y下行3bps,3Y下行11bps,5Y下行11bps;AA-企业债1Y下行3bps,3Y下行11bps,5Y下行11bps。

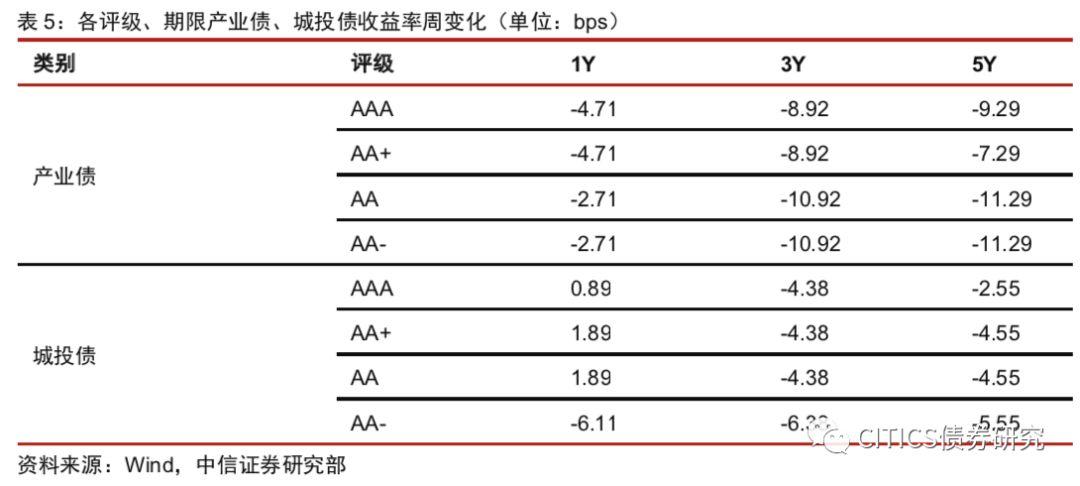

产业债收益率下行,城投债收益率涨跌互现。上周(11.18-11.22),产业债各评级、期限的收益率整体下行,AAA1Y、3Y、5Y分别下行4.71、8.92、9.29bps,AA1Y、3Y、5Y分别下行2.71、10.92、11.29bps;城投债收益率涨跌互现,1YAAA、AA+、AA评级城投债收益率分别上行0.89、1.89、1.89bps,其余期限、评级均有下行。

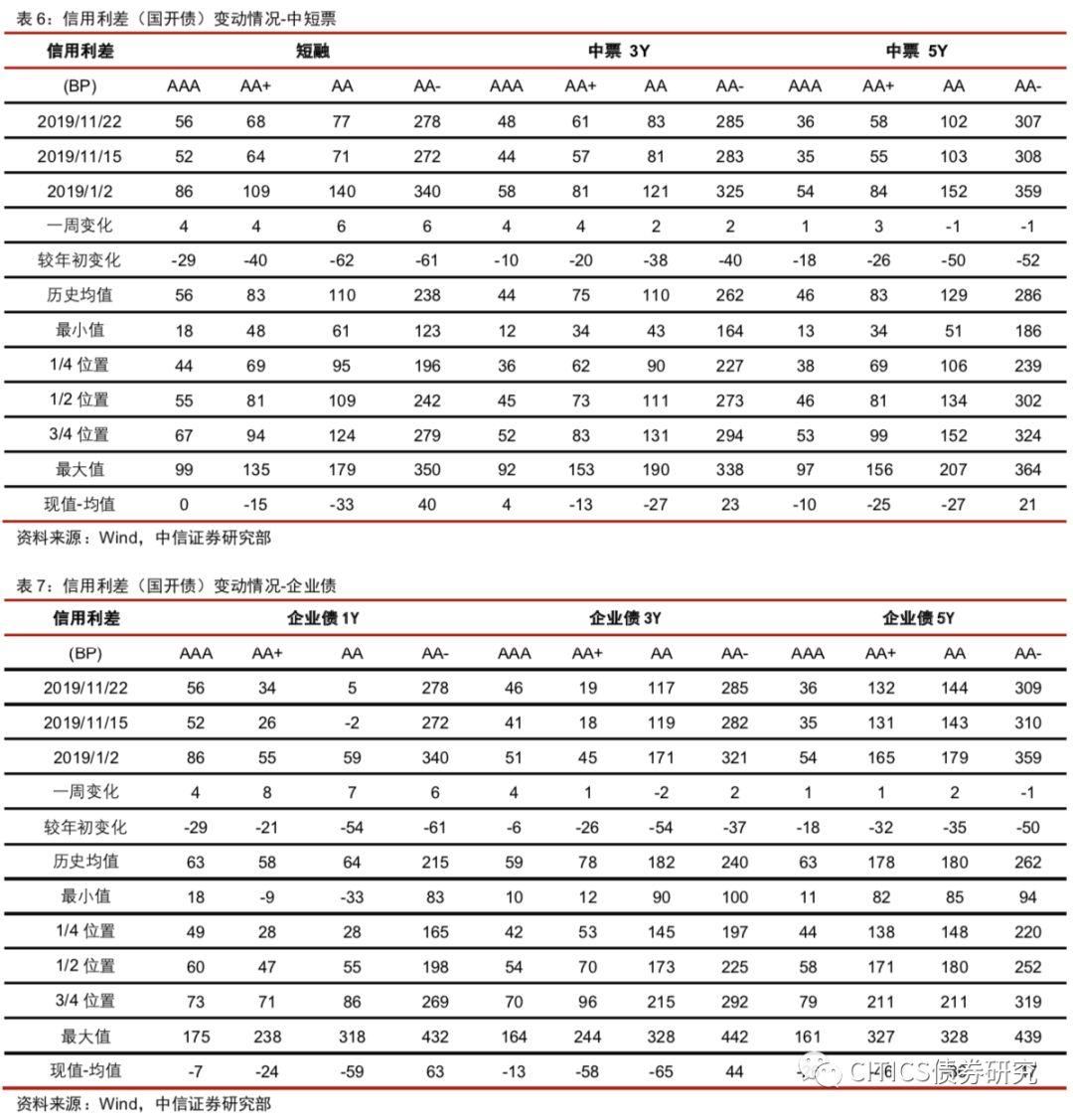

信用利差方面(11.18-11.22):(1)中短票信用利差(国开债)基本上行。其中AAA中票1Y上行4bps,3Y上行6bp,5Y上行2bps;AA中票1Y上行6bps,3Y说行2bp,5Y下行1bp;AA-中票1Y上行6bps,3Y上行2bps,5Y下行1bp。(2)企业债信用利差(国开债)基本上行。其中AAA企业债1Y上行4bps,3Y上行4bps,5Y上行1bp;AA企业债1Y上行7bps,3Y下行2bps,5Y上行2bps;AA-企业债1Y上行6bps,3Y上行2bps,5Y下行1bp。

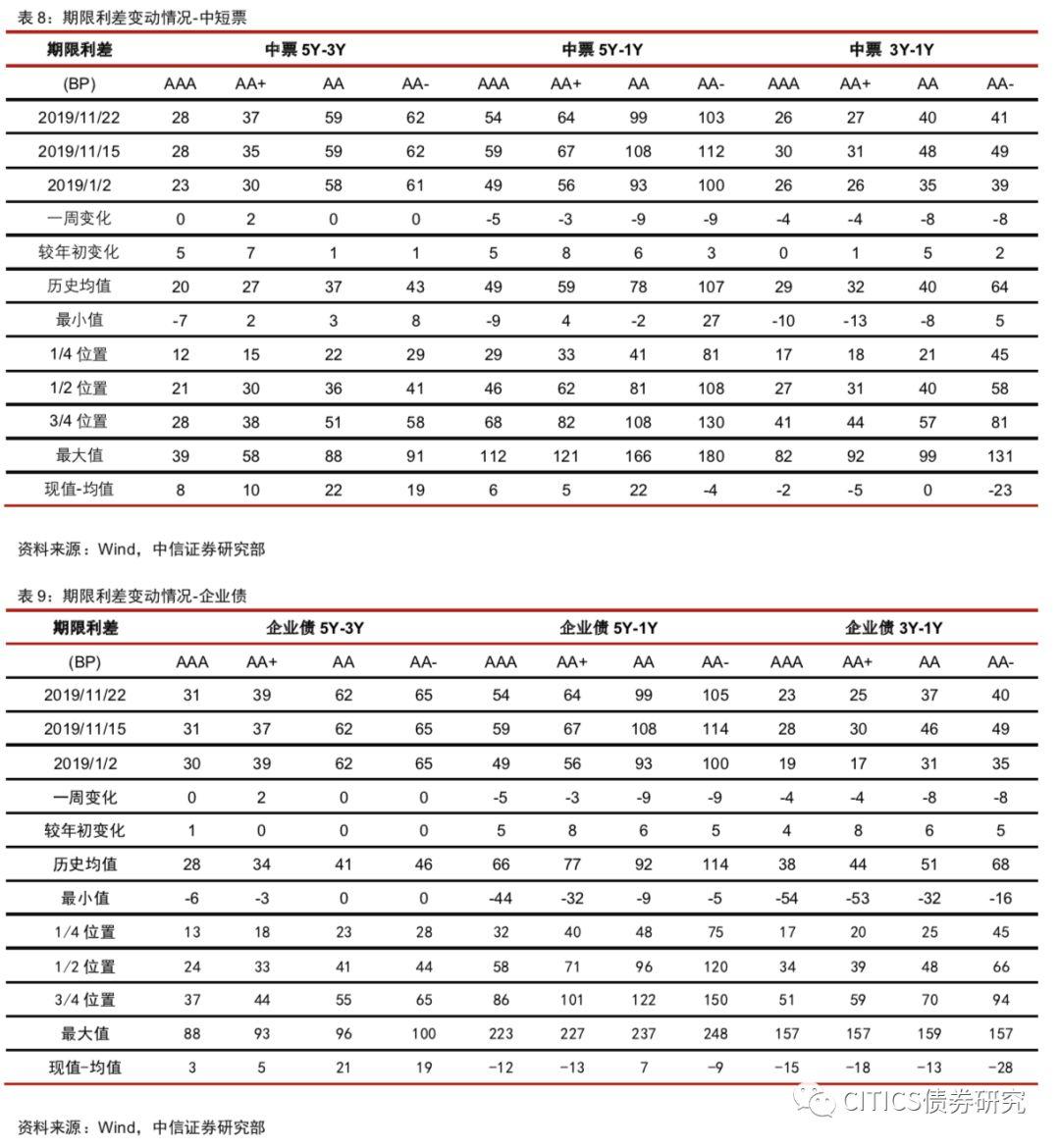

期限利差方面(11.18-11.22):(1)中短票期限利差基本下行。其中AAA中票5Y-3Y维持不变,5Y-1Y下行5bps,3Y-1Y下行4bps;AA中票5Y-3Y维持不变,5Y-1Y下行9bps,3Y-1Y下行8bps;AA-中票5Y-3Y维持不变,5Y-1Y下行9bps,3Y-1Y下行8 bps。(2)企业债期限利差整体下行。其中AAA企业债5Y-3Y维持不变,5Y-1Y下行5bps,3Y-1Y下行4bps;AA企业债5Y-3Y维持不变,5Y-1Y下行9bps,3Y-1Y下行8bps;AA-企业债5Y-3Y维持不变,5Y-1Y下行9bps,3Y-1Y下行8 bps。

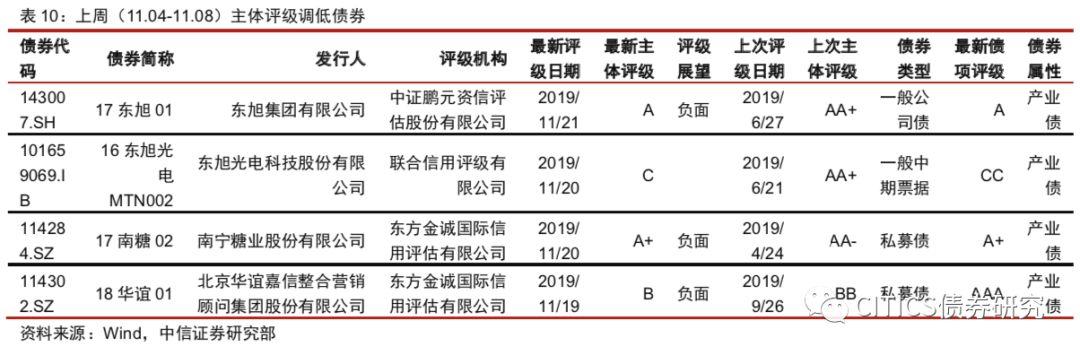

主体评级调整情况

上周(11.18-11.22)主体评级调低债券主要集中在4家发行人共38项,如下表所示,主体评级调低债券类型4家为产业债。

上周(11.18-11.22)无主体评级调高债券。

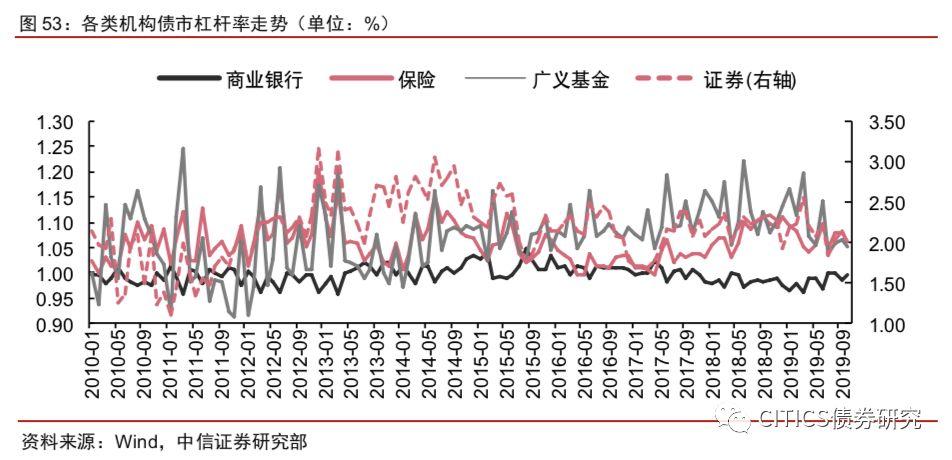

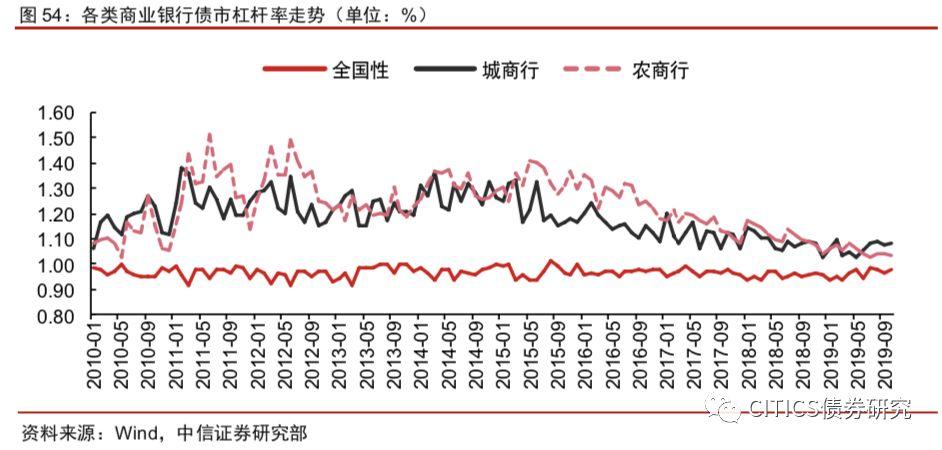

债市杠杆率跟踪

各类机构均有加杠杆空间。截至2019年10月,商业银行、保险、证券、广义基金的债市杠杆率分别为1.00、1.06、1.99和1.05,较上月分别变动+0.01、-0.02、-0.16、-0.02,除商业银行杠杆率略有上升外,其余机构杠杆均有下降,后续加杠杆的空间仍在。

商业银行内部的杠杆率同样有明显分化。截至2019年10月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.98、1.08和1.04,较上月分别变动+0.01、+0.01、持平。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于12%和3%的历史分位数,继续降杠杆的空间已经不大。

More Content