在近日網魚網咖主辦的首屆“全球網咖創新峯會”上,沙利文諮詢發佈的《2019全球與中國網咖行業白皮書》顯示,目前中國電競現有業務市場規模已超過1400億元,預期在2023年中國電競及周邊市場規模將超過4000億元。

其中,2018年的網咖市場規模已達1386億元,未來五年亞洲將成為全球網咖增長中心,貢獻七成增量。具體而言,全球網咖目前有五大增長趨勢:一、垂直分化成為未來行業發展新引擎;二、行業內部更多新業態湧現;三、VR/AR及服務雲等技術應用成為重要增長引擎;網咖“社交屬性”凸顯;五、電競賽事將加速網咖向電競中心轉型,其盈利模式將實現多元化。

按目前發展趨勢,在“雲服務”及VR/AR等新技術的加成下,電競產業上下游產業鏈均將會加快發展,且業務範圍將隨着業態不斷髮展得以延伸,而相關從業公司亦將受益。

中長期而言,電競產業板塊絕不只有短期炒作,更多的是實打實的發展利好。

電競在中國:快速增長,商業化能力有待提升

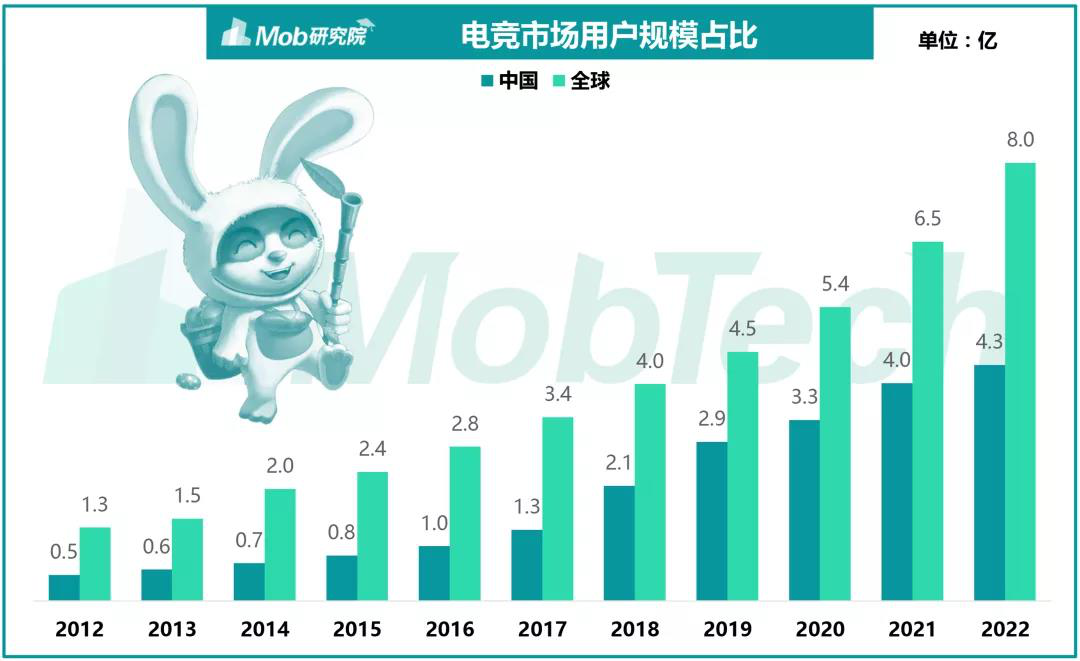

據Mob研究院此前發佈的《2019電競行業白皮書》顯示,就用户規模而言,中國現已是全球最大的電競用户市場。截至去年,中國電競用户規模為2.1億,佔全球用户規模比例已超過50%。

而預期至2022年之前,中國電競市場用户規模仍將維持較高增速,並於2022年達致4.3億,超全國人口總數的四分之一。

(圖源:Mob Tech官微)

但市場營收而言,中國電競市場營收截至今年佔全球營收佔比為19%,仍大幅低於美國電競市場(38%),惟較另一電競主要市場韓國(6%)要高出不少。至於全球電競市場營收方面,預期今年總營收為7.8億美元,而至2022年將會增至13億美元。

在市場用户規模佔比過半的情況下,中國電競市場目前貢獻的營收僅佔全球市場不到五分之一,且全球市場營收總規模仍在不斷擴大,表明市場在現有用户變現方面仍有較大的增長空間。

(圖源:Mob Tech官微)

從歷史上看,電子競技行業在2003年首次獲國家認可為正式體育項目,2004年廣電總局發佈禁令,行業發展再度陷入停滯。但在2008年之後,官方對其態度逐漸回暖,廣電總局重新將電競定義為體育項目,並在之後出台系列利好政策,電子競技在中國進入高速發展期。

2008年起,《英雄聯盟》、《Dota 2》等電競遊戲陸續上線,遊戲吸引了最早期的電競核心用户羣體,電競賽事應運而生,行業開始向產業形態轉變。而進入2012年之後,國家開始支持電競行業發展,並鼓勵舉辦電競賽事,令賽事愈加專業化,並走向商業化,衍生出電競直播等新行業。

2018年,電競在國際賽場上進入成果收穫期:中國隊在亞運會上奪冠、IG獲得S9冠軍、RNG加冕MSI等。

縱觀電競在中國的發展歷史及其現狀,不難發現在官方態度轉變之後,擁有巨量用户基礎的電子競技產業正在新科技普及應用的加成下步入“商業化”的快速發展期,更多的上下游新業務將應運而生。

就目前的中國電競產業而言,產業仍以中游的電競賽事為核心。上游包括遊戲研發及遊戲運營兩個環節。中游的電競賽事產業鏈包括有關賽事贊助、運營、電競俱樂部參與及數據服務等環節。

一般而言,上游的遊戲研發及運營與中游的賽事直播存在互利關係。賽事直播的持續繁榮需要高質量遊戲帶動,同時直播帶來的曝光亦會讓遊戲吸引更多的潛在受眾。而下游則為電競賽事的內容傳播,包括電競直播、電競媒體等環節。

除此之外,還有因“電競”而衍生的泛電競衍生產業,包括電競周邊、電競小鎮建設、電競社區及電競教育等。上文提到的網咖亦屬於泛電競的衍生產業之一,並且按行業報告預估,2023年中國整個電競及周邊市場的規模將超過4000億元。

(圖源:Mob Tech官微)

商業化進程加快,誰將受益?

就目前階段,電競遊戲主要分為端遊及手遊兩大類別。端遊方面,由於在中國起步發展較早,其羣眾基礎大,端遊電競比賽亦相對較多,且賽事體系相對較為成熟,當中Dota 2、英雄聯盟及爐石傳説等遊戲均受到廣泛歡迎。

而手遊端電競起步相對較晚,目前遊戲數量較少,但發展速度較快。

就產業商業化而言,據伽馬數據統計顯示,今年上半年中國電競市場的實際銷售收入為513.2億元,同比增長22.8%,高於全遊戲市場的增速(10.8%)。但目前電競收入仍主要來自遊戲收入(佔比為89.2%),其次為直播收入(佔9.2%),而產業鏈的核心電競賽事及俱樂部收入佔比則較低。

目前電競賽事的收入途徑主要包括媒體廣告、品牌贊助及電競用户消費。隨着有關電競賽事影響力不斷擴大,坐擁大規模電競用户的電競賽事環節在賽事流量變現方面仍有較大的發展空間。

德邦證券認為,對於電競而言,只有進一步挖掘其商業化潛力、優化收入結構,提升產業穩定性及規模持續增長,電競體育化才能真正取得成效。

電競賽事有關個股方面,完美世界(002624.SZ)今年曾協助Valve 舉辦2019 DOTA2 國際邀請賽。此外,公司還是Dota 2在國內唯一代理商。今年8月21日,完美世界發佈Steam中國平台——蒸汽平台,並上線《DOTA 2》、《刀塔霸業》等近40款遊戲(且含VR遊戲)。

除完美世界之外,端遊運營方還包括網易(NTES.US)、騰訊(00700.HK)及巨人網絡(002558.SZ)等。

其中,網易遊戲旗下有舉辦網易電競X系列賽事。今年9月份開賽的2019網易電競NeXT秋季賽上,競賽電競遊戲囊括了網易遊戲、暴雪、SNK旗下《夢幻西遊》電腦版、《夢幻西遊》手遊、《陰陽師》、《決戰!平安京》、《陰陽師:百聞牌》、《陰陽師:妖怪屋》、《明日之後》、《非人學園》、《一夢江湖》等16款遊戲。

巨人網絡旗下端遊包括《征途》系列、《仙俠世界》等。移動端遊戲方面,巨人網絡先後推出《球球大作戰》、《街籃》等手遊電競產品,打造移動電競生態共同體;而騰訊旗下則擁有當前最受歡迎的手遊電競產品《王者榮耀》。

下游的內容傳播領域,國內較大的涉及電競直播的平台則包括虎牙(HUYA.US)、鬥魚(DOYU.US)及嗶哩嗶哩(BILI.US)等。

最後,泛電競衍生產業方面,此前有傳網魚網咖即將在今年下半年赴美上市,但截至目前為止仍未有關於其上市的進一步動態。

小結:

今年上半年,遊戲市場銷售收入為1163.1億元,同比增長10.8%,隨着手遊版號批覆恢復正常,行業增速明顯出現回暖。

在其細分行業電競行業方面,近期上線的雲遊戲及AR/VR等技術的應用,預期將改善玩家使用體驗,為行業發展帶來更多的利好。目前而言,中國電競產業已累積充足的用户羣體,但在變現能力方面還有所欠缺,“競技賽事”本身商業化還有所不足。

預期隨着中游變現能力的改善,產業上下游亦將會因此受益,而在全球電競產業營收持續快速增長、行業蛋糕不斷擴大的情況下,中國電競產業鏈有關企業有望迎來實質性的利好。

More Content