來源:南山之路

隨着以白酒行業為首的消費白馬股在過去幾年氣勢如虹的暴漲,擁抱大白馬、緊握核心資產成為時下最熱門的話題,而在白馬、核心資產中,白酒行業眾多公司如茅台、五糧液、瀘州老窖更是翹楚。

去年末,也曾看到不少人提示白酒行業存在估值過高的風險,隨後白酒板塊不久後果然下跌,但如今來看,當初的下跌不過是一次深蹲,蹲完後卻跳的更高了,中證白酒指數今年以來漲幅高達88.93%,穩居行業板塊漲幅榜第一!五糧液年初至今漲幅高達167.57%,更是驚豔四座。

然而,正如我反覆説過的,任何行業都自有其風險所在,但是在白酒業股價狂飆猛進之時,願意説幾句負面信息的人卻太少了。並且已經有太多人因為看空白酒而被打臉,似乎成了白酒股投資者最好的下酒樂。但是時至今日,由於股價已經有了很大幅度的上漲,這個時候聊一聊負面、提醒下風險顯得非常必要。

現在,我就盡我所能的聊一聊白酒行業可能存在的一些風險,主要有5個方面:熱度過高的問題、估值普遍不低、白酒景氣週期問題、文化生態轉變的趨勢、白酒企業業績放緩。

一、超高的熱度就是最大的風險

白酒行業今年以來之所以持續成為最受關注的話題,最重要的原因是整個板塊氣勢恢宏的上漲,中證白酒指數今年以來漲幅高達88.93%,穩居行業板塊漲幅榜第一!在股票大幅上漲的同時,社會上搶購茅台酒的盛況也接連登上頭版新聞,甚至Costco(好市多)在上海新開業時因有1499元每瓶的茅台銷售,導致人滿為患,而平價茅台下架後,好市多的火爆便隨之褪去。

今年以來,有數次商超平價賣茅台而導致爆滿的情況見諸報道,9月26日北京一家超市在數個網點以1499元每瓶賣出茅台,引發數千人排隊搶購,再次引爆眼球。而在雪球上,討論白酒行業的帖子也必定成為熱門。這一切,能否帶來些許警覺?

就實而論,我認為此刻的茅台估值也就是略有高估,就算有泡沫也是輕微的。但是茅台酒的熱門,也徹底帶動了整個白酒板塊的熱度,但是其他白酒股估值又如何呢?未必見得沒泡沫。(估值的部分後面會講到)

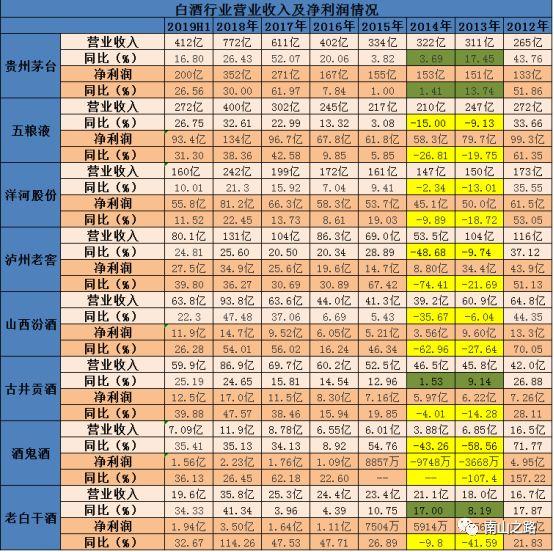

雖然説白酒股今年以來的大幅上漲的背後,有着紮實的業績作為支撐,這裏依然貼出上篇文章對白酒板塊8大公司的營業收入及淨利潤彙總,2019年上半年,這8家平均營業收入同比增長24.45%,平均淨利潤增長30.52%!可以看到,過去4年來,這8家公司營業收入、淨利潤平均年化漲幅也在20%以上。不過相比股價的漲幅,卻是遠遠不如了。

我此刻想到的是,這樣空前的熱度是可以持續的嗎?在《道德經》裏,老子有一句經典的名言:“飄風不終朝,驟雨不終日。孰為此者?天地。天地尚不能久,而況於人乎?”當然了,老子可能沒見過颱風,所以不知道狂風暴雨可以連綿數日。但古人的智慧仍然是不可小覷的,任何一個超常規的狀態都不可能維持太長的時間。

那麼,人們如今對茅台酒如痴如醉的熱捧,真的是一種常態嗎?對白酒行業熱火朝天的追捧是可以持續的嗎?這種狀態什麼時候會扭轉?我不知道,但我知道的是,終有一天會到來的。這一天到來的時候,也許茅台能夠憑藉高端白酒無與倫比的品牌優勢企穩,但是其他白酒股卻未必了。

二、白酒股估值普遍不低

白酒板塊的估值情況如下圖所示,主流白酒企業中,只有洋河股份因今年以來營收淨利增長不及預期(都僅10%出頭)而估值相對較低,TTM市盈率為18倍,剩下的全部在20PE以上,市盈率30倍左右及以上的白酒股更有9家之多。

1、白酒股估值綜述

雖然説靜態來看,五糧液、瀘州老窖、山西汾酒的盈利能力甚至比恆瑞、海天味業、愛爾眼科更高,但用市盈率估值卻更便宜。但是首先,後三者的估值的確都不便宜了(恆瑞相對好點);

其次,必須要看到,海天味業與愛爾在其細分品類中並沒有一個像樣的對手,這就更有利於這兩個龍頭企業的擴張;而恆瑞是中國製藥行業最有希望的種子選手,對比國際醫療巨頭,想象空間無比巨大,醫藥行業也是比白酒大得多的行業。

但是白酒行業裏,高端品牌茅台一騎絕塵,其他任何高端品牌都只能跟在其身後喝湯,五糧液、國窖1571、酒鬼酒內參莫不是吃茅台留下的高端空間;而中端品牌白酒的競爭相對來説比較均衡,各大酒企誰也不能穩贏誰。所以海天、愛爾、恆瑞享受比除茅台以外的白酒企業更高的估值也是比較合理的。

近期茅台管理層對市場上廣泛存在的囤貨行為頻頻出招,這有可能大量釋放市場上的渠道經銷商囤的茅台酒,對其他高端品牌酒形成很強力的擠壓;另一方面,中端酒似乎受制於需求漸漸疲軟,普遍增長乏力,前些年奮蹄急奔的洋河今年也頗為萎靡,就是一個很明顯的例子。

2、未來推演

近期,有這麼幾隻白酒個股持續暴漲,分別是茅台、五糧液、山西汾酒、今世緣、迎駕貢酒、酒鬼酒、金徽酒。茅台、五糧液、今世緣暫且不論,畢竟業績穩健,估值也不算太離譜(但是37.5倍PE與33.3倍PE、30.3倍PE也絕對不便宜了)。

先看看山西汾酒,TTM市盈率達39.38倍,若山西汾酒未來3年淨利潤增速為20%(2019上半年淨利潤增速26.28%),那麼如今的股價對應3年後的市盈率為39.38/(1.2*1.2*1.2)=22.8倍,這個估值才相對合理,也就是説汾酒的估值已經透支了未來三年的業績。

再看酒鬼酒,目前TTM市盈率高達49.14倍,酒鬼酒的內參被認為有望在高端白酒殺出來,因此頗具想象力。但如果認真推演一下,假設酒鬼酒未來3年淨利潤增速為30%(2019年上半年淨利潤增速36.13%),如今的股價對應3年後的市盈率為49.14/(1.3*1.3*1.3)=22.37倍,也可以肯定的説,酒鬼酒的估值已經透支了未來三年的業績。

至於迎駕貢酒、金徽酒這兩位,近期的連續暴漲,你要説是基本面因素帶來的,那實在無法令人信服。

三、白酒行業景氣週期持續性存疑

這幾天整理自己收藏的一些文章,突然看到馮柳的一句話,對白酒行業相當應景:“如果一個行業裏全部企業的效益都很好的話,那投資者反而應該警惕了,只能説明這個行業目前有太多無效率的企業也在生存,現在的利基很大,但一定不能持續,無論以後是週期向下還是格局改變,未來都要陷於艱難的競爭與求生狀態,所以由上而下的選擇方法在狂歡過後是一定要改變的。”

對於白酒行業來説,現在的狀況豈不就是如此?行業內經營績效最差的公司之一老白乾酒,2019上半年的淨利率也接近10%,甚至比許多行業的龍頭老大還要強,這種現象真的可以一直持續下去嗎?

這裏仍然用我之前統計的8家主要白酒企業2012-2019H1期間的毛利率、淨利率、ROE數據:

可以看到,自2013、2014白酒行業因反腐和塑化劑事件,導致週期性調整後,淨利率、ROE在2015-2018年期間持續提升,整體已經接近2012年巔峯時期的數據。

的確,白酒屬於消費行業,但是從這個行業歷史發展的情況來看,事實上也存在一定的週期性,主要表現在渠道庫存週期上。而從目前來看,洋河股份已經由於渠道庫存過高的問題,導致今年上半年業績萎靡,並且全年業績壓力都相當大,可見渠道庫存對洋河的影響之深。其實,這部分是由於白酒“酒是陳的香”所導致的,畢竟有這個因素在,白酒經銷商在白酒熱賣時有強烈的囤貨慾望。

渠道庫存過高的問題不只是洋河存在,如今茅台酒市面價格高企,就與茅台經銷商大肆囤貨有很大關係,否則完全可以推斷,動輒2500-3000元一瓶的茅台,以如今中國家庭的收入水平來看,真正具備消費能力的,還真沒有那麼多。(據統計,中國家庭中位數年收入僅6萬元)曹德旺也曾説過一句話,中國真正具備消費能力的人,只有不到2億,其他的單純只是人口。很殘酷,但也是現實。

在上一輪白酒蕭條週期中,茅台及其他品牌白酒經銷商將庫存大肆甩賣,一度給茅台和整個白酒行業都帶來很大的困難。現在,經過7、8年的進化,茅台在高端酒的優勢更加突出,我相信茅台對渠道庫存的抗擊打能力有了大幅提高,並且與市場價2500-3000元相比,茅台出廠價僅969元每瓶,也有足夠的安全空間。但其他白酒企業又會如何呢?至少過去幾年威風八面的洋河股份已經是焉了。

另外,近來市場非常認可和期待高端白酒“量價齊升”的邏輯。但是,若高端白酒持續擴產,必然會降低其稀缺性,損傷品牌價值;而持續大幅度提價會不斷減少有效需求。這個邏輯的演化,看起來充滿了矛盾。

四、酒文化生態面臨侵蝕

談到白酒風險點時,人們常常會説,現在的年輕人不喝酒了,所以白酒以後肯定問題很大。許多白酒股持有者對這種説法不屑一顧,然而事實是,即使是現有的飲酒者,飲酒量也大有減少了;而年輕人愛喝酒的越來越少,從長期來看更是一種必然。原因如下:

1、酒桌文化收斂

相信近些年來,經常參加各種宴飲場合的朋友對此有更深的體會:酒桌上大力勸酒、敬酒的生態,已經完成了從量變到質變的改觀。強行勸酒的行為已經越來越少見。

其實原因很容易想到:首先,前些年由於酒駕造成的車禍屢屢見諸報道,政府開始嚴抓酒駕行為,醉駕也寫入刑法,這也大力打擊了強行勸酒的風氣,更使得不少不愛飲酒之人有了非常好的藉口拒絕酒杯;其次,不少強行勸酒導致他人過量飲酒而被送入醫院、甚至猝死的新聞也偶有發生,而這種時候那些勸酒的人可就倒了血黴,這也使得不少人不敢再過分勸酒。

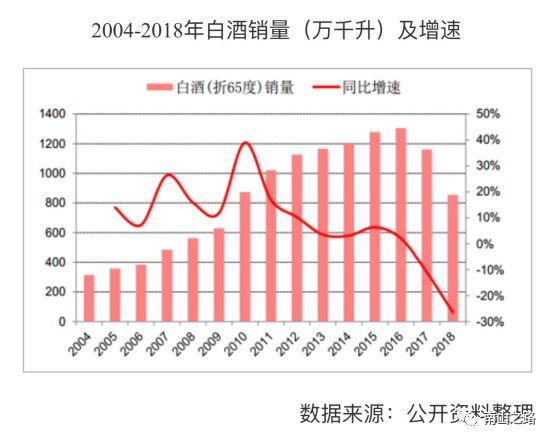

對照全社會白酒消費量來看,這個觀點可以得到充分的印證,白酒總消費量在2016年達到頂峯後,2017年和2018年出現快速的下降。

另外,據國家統計局的數據,2016年規模以上白酒企業白酒總產量1358.4萬千升,2017年為1198.1萬千升,2018年871.2萬千升;以此來計算,2017年白酒生產量同比下降11.8%,2018年同比下降27.3%。而茅台及五糧液的年報裏寫到,2017年年報裏寫到:2017 年全國規模以上白酒企業完成釀酒總產量1198.06萬千升,同比增長6.86%;2018年年報寫到2018年全國規模以上白酒企業完成釀酒總產量871.2萬千升,同比增長3.14%;

如何解讀這個數據的差異呢?昨天與幾位球友交流後,我認為兩個數據都是可信的,區別在於統計口徑的不同,即每年納入規模以上企業的標準不一致,導致企業總數量有很大的差異,然後回溯排除多餘的企業計算而來。其中2017年規模以上白酒1593家,2018年1445家。這也從一個側面證實白酒行業產能向頭部企業集中成為一個趨勢。

不過,納入規模以上企業數量只是導致規模以上白酒企業生產量減少的部分原因,更重要的原因仍然是全社會白酒消費量已經有了巨大的下降。2019年1-8月,規模以上白酒企業生產量為508.3萬千升,而去年同期為594.4萬千升,同比下降14.5%!這個數據,繼續用規模以上企業減少來解釋就説不通了。

拿幾家行業內非常有代表性的酒企2017、2018年的生產銷售量多少也可以看出一些東西:主打高端的茅台、五糧液實現了產銷量的小幅增長,主打中端品牌的洋河和瀘州老窖產銷量有小幅下降,主打低端的二鍋頭憑藉品牌優勢,實現了爆發式的增長,二鍋頭的擠壓可能也是規模以上白酒企業數量大幅減少的重要原因。

過去的兩年及今年前8個月,白酒總產量出現斷崖式大跌,白酒消費量少了,不過在消費升級背景下,人們傾向於喝好酒,這就是上市酒企業績依然大幅增長的原因。但如果白酒消費量繼續大幅下跌,情況又會怎麼樣呢?這恐怕會嚴重影響整個白酒板塊的生態環境。

二、白酒必定不是當下年輕人的主流

十幾二十年前,最流行的社交方式是吃個火鍋唱個歌(也許還要加上搓麻將),而這兩者都必然與飲酒掛鈎,畢竟吃飯的時候如果不喝酒,哪來的氣氛?唱歌的時候不喝酒那就更沒勁了。所以當時飲酒的社會基礎毫無疑問相當強大。

可是我們看看如今的年輕人最愛的是什麼?

首先是遊戲,遊戲已經成為新一代年輕人社交的主旋律。一起網上開黑玩遊戲,一起看比賽直播就是時下年輕人最愛的事,聚餐痛飲的方式已經被拋棄。

其次是動漫、二次元,作為一個已經不那麼年輕的人,我其實很難理解為什麼總會有許多狂熱的cosplay愛好者;

最後,比較有錢的年輕人鍾愛酒吧、夜店,而這種場合,顯然也與白酒消費不沾邊。

我並非是説現在的年輕人完全不喝白酒了,但是喝白酒的氛圍顯然與十幾二十年前相比已經是大大不如了。並且最要命的是,遊戲、動漫及二次元、夜店狂high,這些東西的成癮性,也許比白酒更加強烈!所以,如果期待那些從來不怎麼沾白酒的年輕人,在年長後轉而愛上白酒,還是算了吧。

當然了,這些其實至少是10年以後才會成為真正影響行業的因素,但絕對不可不察,並且也會在未來對白酒板塊行為巨大的威脅,這幾乎是釜底抽薪似的顛覆。

五、部分白酒企業業績已出現下滑

白酒板塊今年以來爆漲88.93%,但與此同時,部分白酒企業卻已經出現了比較明顯的下滑,顯然過去2017-2018年超級勁爆的業績,持續性是存在疑問的。

2019年上半年,A股18家白酒上市公司中,有16家業績增速下降(僅瀘州老窖、迎駕貢酒淨利潤增速提高),當然這與2018年同期基數過高也有一定關係;8家酒企經營性現金流下降,更有7家經營性現金流為負;同時4家酒企淨利潤同比下降,還出現了一家虧損企業。

這家虧損的企業,就是金種子酒,2019上半年,酒營業收入5.06億,同比下降7.80%,淨利潤-3178.34萬,同比下降629.21%。其餘三家業績下降的企業分別是伊力特、金徽酒、青青稞酒。

洋河股份、捨得酒業、老白乾酒經營性現金流轉負,連坐擁牛欄山二鍋頭的順鑫農業也是如此。2019年上半年,順鑫農業白酒板塊營業收入66.58億,同比增長15.31%,遠低於去年同期增速(62.29%);毛利率為44.59%,較上年同期下降3.07個百分點;而且,公司上半年經營性現金流-1.64億,同比下降111.05%——這是其6年來第一次經營性現金流為負數。

由此可見,2019年上半年白酒企業的業績整體來説並不算特別樂觀,過去兩年業績的高速增長,似乎難以為繼。

最後總結一下:白酒板塊由於股價與業績的雙雙暴增,在今年以來持續成為超熱門的話題,這種熱度本身就潛藏着巨大的風險;由於股價的大幅上漲,白酒板塊如今估值普遍不便宜,部分公司明顯估值過高;白酒的高景氣週期持續性也存在疑問;

更要命的是,由於酒文化生態有所收斂,全社會白酒消費量出現了較大幅度的下降,從長遠來看,白酒也不是目前年輕人的主流文化,也是一個比較大的隱患;2019年上半年來看,白酒板塊部分公司的業績出現了明顯的放緩,淨利潤高速增長的前景存疑。

當然,由於白酒行業是A股市場最好的生意,部分股價還不算很高估的公司,繼續持有享受泡沫似乎也是可以的。但是,部分估值過高的酒企,繼續爆炒或者追高,似乎就不太明智了。

More Content