飛在天上的豬,似乎稍微那麼消停了那麼一點兒。

據飼料行業信息網數據統計,11月4日全國各省外三元豬均價為37.59元/公斤,較上週同期下降0.14元/公斤。而當日全國27個省、直轄市內,26個省份的肉價出現下跌,僅有一個省份出現上漲。

本月6日,國常會上再度提出要繼續多措並舉恢復生豬生產,要利用北方玉米豐收等條件保障南方養豬大省的飼料供應,以促進禽肉、牛羊肉生產,確保市場供應,並遏制產品價格過快上漲。

雖然據農業農村部公佈最新九月份400個監測縣生豬存欄信息顯示,當月全國生豬存欄量環比下滑3%,同比下降41.1%;能繁母豬環比減少2.8%,同比更是減少38.9%,但從近兩個月國家政府層面密集的鼓勵政策、指導意見及國務院副總理“力爭明年基本恢復到正常水平”的決心來看,生豬的存欄量終究還是要上去的,而且時間點大約在明年。

據統計,生豬養殖板塊前三季的總營收為842億元,同比增長15.56%;歸母淨利潤74.51億元,同比增長98.57%。如果説豬肉的洛陽紙貴已令今年生豬養殖板塊個股賺的盆滿缽滿,那麼在存欄量上去之後,下一波受益的板塊則可能是國常會上提到的“飼料”。

飼料行業的增長邏輯

其實在豬肉替代效應之下,飼料板塊前三季的業績並不差。據中信建投證券統計,板塊前三季累計實現收入1550億元,同比增長11.53%;累計實現歸母淨利潤76.57億元,同比增長47.60%;淨利率為4.94%,同比增加1.21pct。

該利潤大幅增長的主要推動因素為年內禽鏈持續景氣,存欄量及出欄量均創新高,令今年年內飼料產量亦相應維持高位水平。而禽鏈景氣度持續高位,同期生豬存欄量大幅下滑,導致肉價高漲亦是一大促成因素。

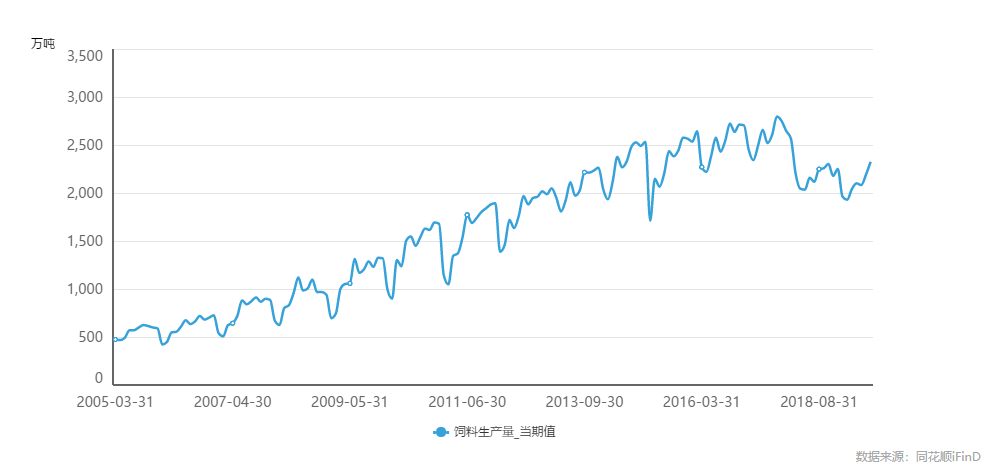

(圖源:同花順iFinD)

總體而言,飼料行業處於畜禽養殖產業鏈上游。最上游的種植業和飼料添加劑生產企業提供能量原料、蛋白原料和飼料添加劑等各種原料供供飼料生產企業加工。一般情況下,飼料行業上游的原料價格會決定行業的成本,而其下游的養殖業景氣度則決定行業產品的售價及銷售情況。

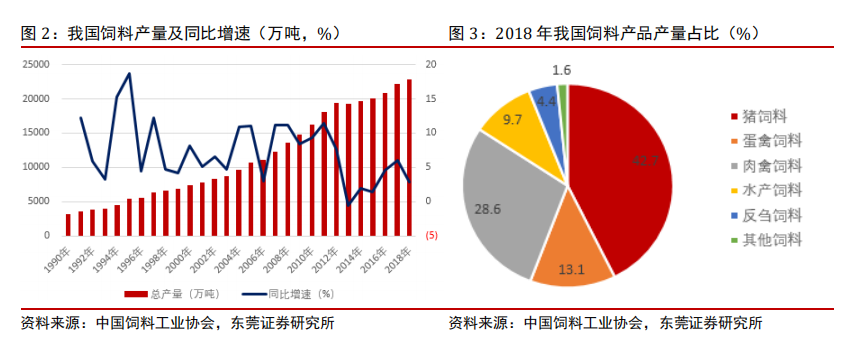

目前就國內飼料行業而言,其總產量大體呈現穩步增長,而其產品按適用產業鏈下游行業可劃分為豬飼料、蛋禽飼料、肉禽飼料、水產飼料等。按中國飼料工業協會統計,2018年其產品中豬飼料的佔比為42.7%,蛋禽飼料的佔比為13.1%,肉禽飼料的佔比為28.6%。

(圖源:東莞證券研報)

而有關飼料行業的增長邏輯,最大的利好便是國內人均肉類消費量仍具有較大的上升空間,可拉動飼料需求持續上升。據統計,截至2017年全國居民人均肉類消費量為26.67千克/年,其中城鎮居民和農村居民人均肉類消費量分別為29.21千克/年和23.61千克/年。

但同期,全球人均豬禽牛羊肉消費量為34.66公斤/年,發達國家人均消費量甚至達到68.36公斤/年。

據統計,國內除豬肉外,其餘牛肉、禽肉、羊肉的人均消費量仍遠低於全球平均水平。隨着國民收入提升,該消費量有望持續提升,並逐漸達到發達國家消費水平,拉動飼料需求保持增長。

而短期內最大變量還要數生豬存欄量有望在明年實現探底回升。由於豬飼料佔飼料產品比重較高,且在國內需求量明顯高於牛肉、禽肉、羊肉等其他肉類,一旦生豬存欄量出現回暖,引發肉價下降,其消費量自然會應聲大漲——這時候,作為養殖行業上游的飼料行業無疑會最先受益。

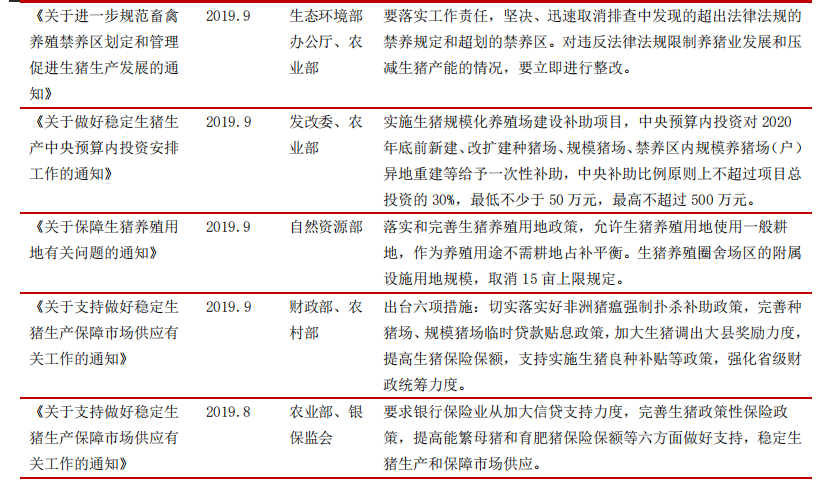

在八月份以來,光國家層面下達有關生豬養殖的文件就多達六份,在各種促進生豬規模化養殖的文件引導中,明年飛在天上的豬也許真的可以下地走走了。

(圖源:東莞證券研報)

另外,隨着生豬規模化養殖的普及,散養户的自配料亦會被規模化養殖的工業飼料所替代。按國務院《關於穩定生豬生產促進轉型升級的意見》要求,至2022年國內養殖規模化率達到58% 左右,到2025年達到65%以上。 而目前,國內年出欄50頭以下的養殖場佔比仍高達95%左右。

而在豬肉存量預期恢復同時,預期雞肉對豬肉替代效應仍存在,明後兩年內禽養殖行業仍有望維持高景氣度,飼料需求仍將繼續上升。預期至2020年,肉禽飼料產量將可突破7000萬噸。

由此可見,生豬存欄量明年若如大家所願出現回升,對於飼料行業而言未嘗不是極好的發展契機。

飼料行業投資機會有哪些?

就飼料行業潛在的發展契機而言,其投資邏輯線主要有兩條,其一是飼料行業的龍頭上市公司。目前行內龍頭上市公司均已涉足生豬養殖、禽養殖等下游產業,在業績增長上較為有保障。新希望(000876.SZ)飼料年產量已超過1700萬噸,居行業首位,營收佔比達57%,飼料產品包括禽料、豬料、水產料等。

公司經營業務已延伸至料生產與銷售、白羽肉禽養殖以及屠宰、生豬養殖和食品業務等產業鏈上下游。今年前三季, 公司實現營業收入216.23億元,同比增長12.79%;歸母淨利潤15.10億元,同增長149.67%;期內,公司農牧業務淨利潤為10.74億元。

海大集團(002311.SZ)雖然核心業務飼料生產及銷售,但近年亦將業務延伸至原料貿易、種苗銷售、生豬養殖、禽肉加工、動保等領域。值得一提的是,公司還採用“公司+農户”的模式開展生豬養殖業務,目前業務剛開始不久,之後有望加速發展。

除此之外,按第三季季報披露,飼料板塊營業利潤增速較高的上市公司還包括康達爾(000048.SZ)、正邦科技(002157.SZ)、禾豐牧業(603609.SH)等。

(圖源:同花順iFinD)

今年前三季度,公司營業收入355.1億元,同比增長15%;歸屬淨利潤14.1億元,同比增長11%。同期,公司實現飼料累計銷量900萬噸,同比增長超14%。其中,水產料銷量同比增長13%,禽飼料銷量同比增長30%,豬飼料銷量同比減少20%。

另一投資主線則是便是飼料行業的上游原料供應商。飼料的添加劑主要分為維生素類和氨基酸類,維生素類包括VA、VE、VB3,而氨基酸類則包括蛋氨酸、賴氨酸、蘇氨酸、色氨酸等。根據中國產業信息網統計,豬飼料對VA需求大約佔總需求的30%。除此外,VE亦有約18%-20%的需求來自豬飼料。

氨基酸類方面,賴氨酸是豬飼料的第一限制性氨基酸,蘇氨酸則常用於仔豬及家禽飼料中,為豬飼料的第二限制氨基酸和家禽飼料的第三限制氨基酸。

若之後生豬存欄量出現回升,在拉高其飼料需求量的同時,其對有關氨基酸類及維生素類添加劑的需求亦會上升。

而在目前的A股市場上,相對應的維生素VA、VE製造業龍頭分別有浙江醫藥(600216.SH)及新和成(002001.SZ);蛋氨酸行業龍頭則有安迪蘇(600299.SH);生物素行業的龍頭則有聖達生物(603079.SH)。

More Content