作者 | L圓圓

數據支持 | 勾股大數據

2019年Q3,化粧品營收同比+7.69%,扣非淨利潤同比+2.51%。社零限額以上化粧品零售額首9個月累計同比+12.8%,在整個可選消費中,化粧品穿越週期屬性愈發得到資本市場認可,隨着雙十一的到來,市場對美粧行業的關注度也在提升。

目前A股市場上市的化粧品類公司有10家,分別是:以美粧為主的有上海家化(600315.SH)、珀萊雅(603605.SH)、御家匯(300740.SZ)、丸美股份(603983.SH),以洗護為主的有拉芳家化(603630.SH)、名臣健康(002919.SZ)、廣州浪奇(000523.SZ),以口腔護理為主的倍加潔(603059.SH)、兩面針(600249.SH),還有覆蓋美粧上游代工廠及下游線上線下渠道的青島金王(002094.SZ)。

剔除體量較小、成長能力較弱的御家匯、拉芳家化等企業,上海家化、珀萊雅、丸美股份三家公司中,或許未來最有可能誕生中國的雅詩蘭黛。我們來看看他們三季度的業績情況。

1

Q3業績回顧

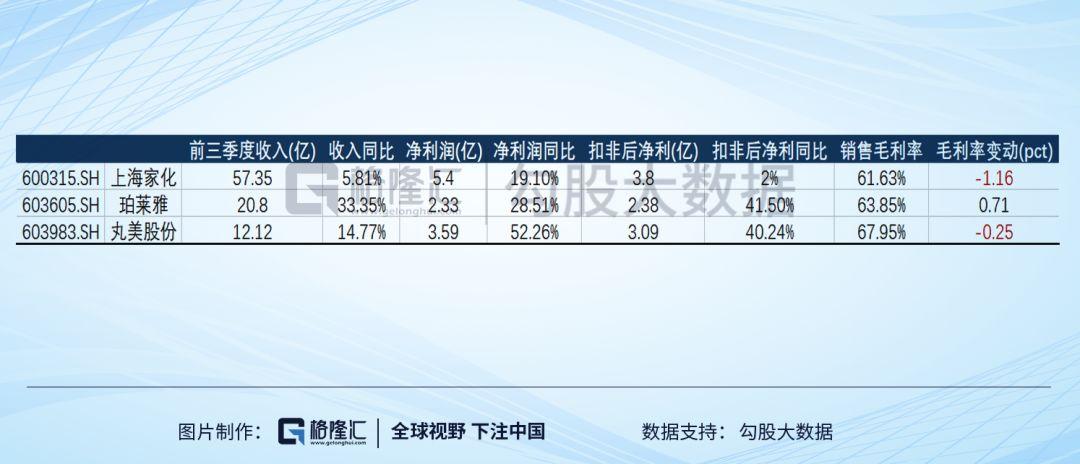

上海家化:Q3收入增速3.3%,較Q2(9.1%)有所下滑,主要是因為佰草集季節間主動調整,六神增速受天氣等影響較大;單Q3扣非淨利潤下降11.2%,主要是太極營銷提前投放增加了營銷費用。

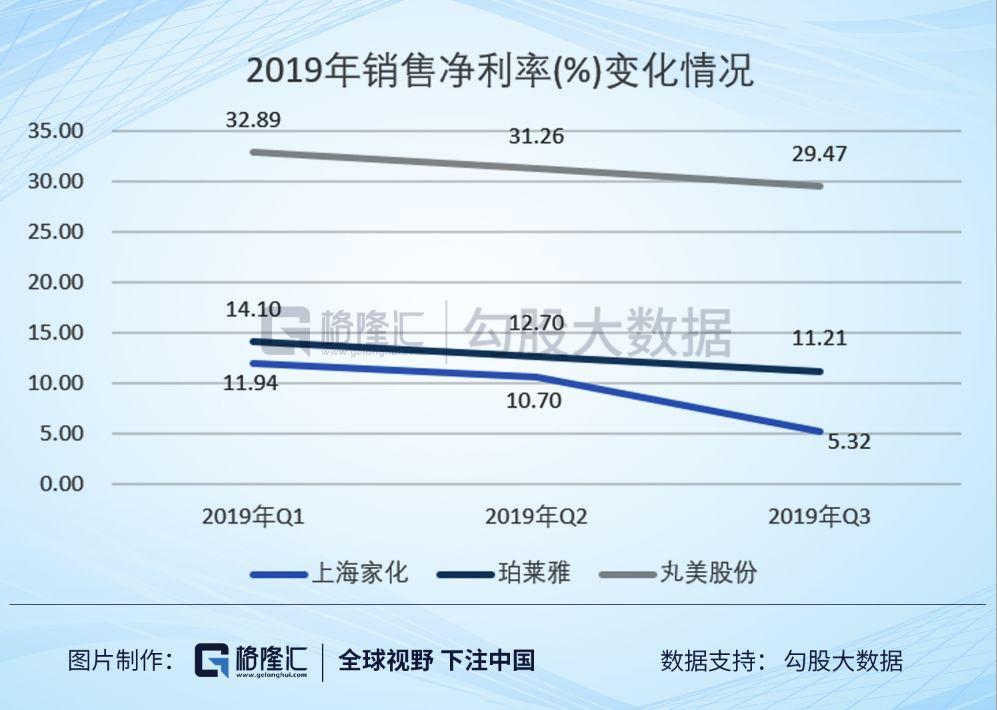

Q3銷售費用率上升0.28pct,主要是因為太極精華廣告重點投放和收入增速放緩。管理費用率為13.36%(同比-0.22pct),財務費用率為0.69%(同比-0.28pct)。前三季度淨利率為9.42%,同比+1.05pct,單季Q3淨利率同比減少2.48pct至5.32%。

珀萊雅:單季Q3收入增速+45.15%,淨利潤同比+22.07%。

2019前三季度毛利率同比+0.71pct至63.85%,單三季度毛利率同比-4.62pct,主要是因為泡泡麪膜銷售大增,買贈活動力度加大,拉低整體毛利率。

從費用率看,前三季度銷售費用率同比+0.58pct,主要受推廣費用增長影響,Q3管理費用率同比+0.32pct,主要受股權激勵攤銷影響,財務費用率同比-1.01pct。淨利率同比-0.42pct至11.21%。

丸美股份:單季Q3營收同比+21.28%,較Q2分別提升6.9pct;淨利潤同比+150.62%,增速較Q2提升112.95pct。

毛利率微降0.25pct至67.95%,費用管控較好,Q3銷售費用率下降4.82pct,財務費用率下降1pct,僅管理費用率小幅提升0.19pct,再加上同比多收到政府補貼0.32億元,淨利率為29.47%。

從營收和淨利潤體量看,上海家化遙遙領先,但丸美股份的業績增長較快,其毛利率也最高,三者的毛利率變動較為穩定。

2

產品維度比較

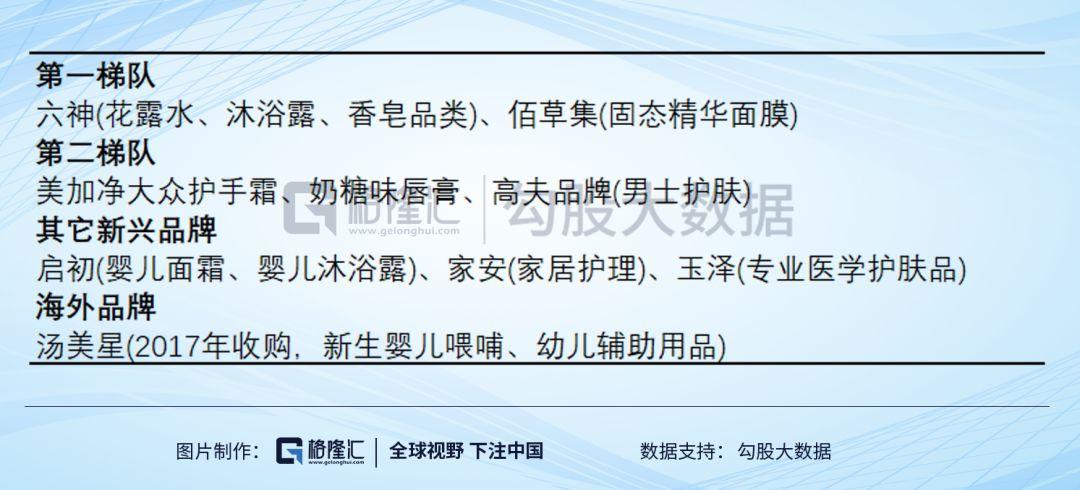

上海家化的美容護理、個人護理、家居護理收入分別同比增長1.33%、3.10%、27.11%。

六神品牌,單季收入增速有所放緩,原因主要是主銷售區域夏季氣温比往年偏低,影響了清涼沐浴露等夏季產品的銷售;電商渠道低價沖銷量,影響了線下渠道,這個問題已經得到解決。下一季度開始將加大香氛推廣,預期將保持穩定。

佰草集品牌,單季和前三季度佰草集收入同比基本持平。在凍乾麪膜成了爆品後,公司又在9月底推出升級版太極精華,通過明星代言、線上(社交媒體、短視頻/開屏廣告等)營銷與線下推廣(上海、深圳機場、地鐵合作),表現大超預期,四季度將繼續帶動公司收入。而且,明年太極系列將繼續上新,完善產品線,目標是將其打造為佰草集旗下第一大明星系列。

前三季度,美加淨、高夫的收入有所下滑,第三梯隊的啟初、家安、玉澤、片仔癀收入均實現30%~50%增長,逐漸向5億規模邁進,湯美星收入按英鎊計算實現高單位數增長。

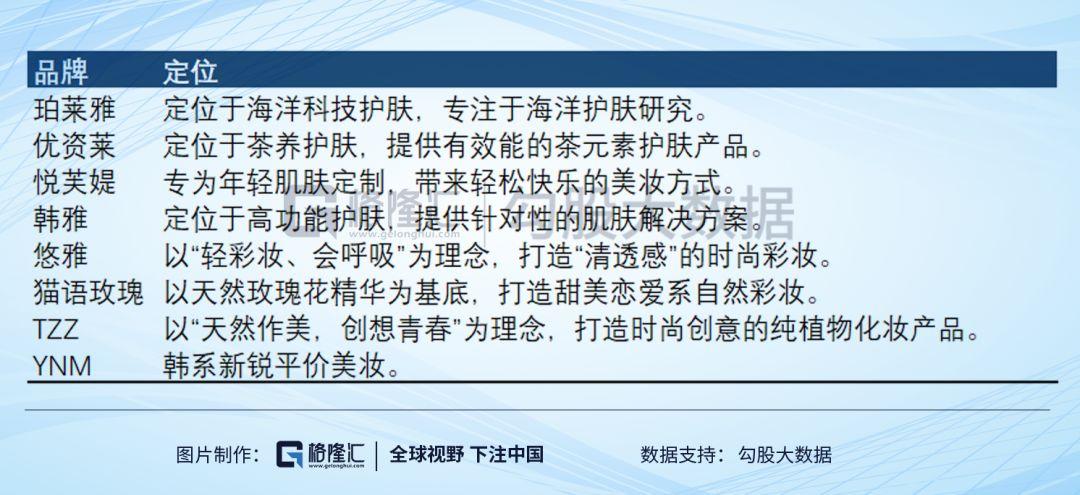

珀萊雅,前三季度,其護膚佔營收比例為90.35%,彩粧增長最快。

主品牌珀萊雅上半年推出精華家族、深海保濕酵母原液、極境專效修護面膜、印彩巴哈彩粧粉底液和眼影盤等新品,下半年通過抖音渠道打造出月銷超100萬件的爆款單品“黑海鹽泡泡麪膜”,促使主品牌Q3提速增長。四季度有雙11購物節,預計將拉動營收增長達到預期。

除主品牌外,內生、代理、收購等方式有望繼續擴大品牌矩陣,佔比有望持續提升,未來將過渡為多品牌、多品類、多渠道的化粧品生態。

丸美股份眼部類、護膚類、潔膚類產品三季度分別貢獻36.72%、49.07%、14.21%的營收份額。丸美圍繞“丸美”+“春紀”+“戀火”的佈局,它們分別定位高端眼部護膚、大眾護膚、彩粧產品。

主品牌丸美是本土眼部護膚龍頭,今年以來眼部產品佔比持續提升,Q3佔比較H1提升9.42pct,促使主品牌貢獻收入佔比超過90%,毛利率領先同業。護膚產品份額出現下滑,但依舊貢獻主要營收。春紀大眾護膚競爭激烈,戀火彩粧品類還需要時間打造品牌力。丸美品牌提價明顯,這也是潔膚類產品銷售額佔比比重上升的原因。

相比之下,上海家化品牌種類最多,覆蓋面更廣。十大品牌涵蓋了護膚、個護、嬰幼和家居四大品類,並且對應不同層次的消費羣體。而且打造爆款的能力較強,佰草集新品凍乾麪膜收效、太極精華就是很好的例子,在新品推動下Q4有望提速。

3

渠道維度比較

上海家化的線上渠道包括電商和特渠。前三季度,電商GMV同比增長27%;特渠增長60%以上。線上收入佔比最新達到23%;線下CS、商超、母嬰收入同比低個位數增長;百貨渠道表現一般。公司下半年起線上在抖音、小紅書、微博等社交媒體不斷突破,線下在機場、地鐵等核心場景做嘗試。

公司的渠道覆蓋非常全面,從上半年的數據看,商超門店20萬家、百貨約1,500家、化粧品專營店約1.3萬家、母嬰店超5,000家,根據不同品牌、產品特性、價格和對應人羣針對不同的渠道進行銷售,這其中還包括了海外門店。上海家化的營銷方式較為創新,依靠過去的營銷經驗,預期太極系列有望成為下一個爆款。

珀萊雅的電商Q3表現亮眼,受益泡泡麪膜熱銷,引流效果顯著,預計增長超過60%,較上半年明顯提速(上半年電商收入同增48.08%),佔比預計超過50%,保持線上最強勢的大眾國貨之一的地位。上半年線下收入同增13.7%,Q3有所放緩,主要因為CS渠道走弱和優資萊單品牌店在逐漸調整。

“黑海鹽泡泡麪膜”的成功並非偶然,而是公司“爆款”體系化打造能力的體現,主要圍繞營銷思路兩個核心點:首先,產品從名字開始到內容顯得有趣,並且營銷了內容,從功效出發深入消費者內心。其次,依靠抖音等新營銷方式帶貨,靠網絡上的意見博主做傳播。對於珀萊雅來説,營銷能力和應對市場變化的反應能力是其核心競爭力之一。

至於丸美股份,Q3丸美天貓旗艦店GMV同比+79%,較上半年GMV(同比+40%)有大幅提升。Q3電商增長繼續提速,預計拉昇前三季度電商收入同增20%左右。公司在唯品會優勢明顯,天貓、京東眼霜排名靠前,預計Q3天貓直營實現強勁增長。

丸美股份的線下渠道,前三季度CS渠道收入預計保持同增10%左右,百貨受益新品帶動和精細化管理,有望維持約25%增長(H1增長30%+),美容院渠道增長也會優於去年同期。

4

結語

三家公司各有千秋。從前,國貨美粧是高性價比的代名詞,但現在來説,產品升級才是本土公司更上一層樓的重要驅動力。從雅詩蘭黛、資生堂等大國際品牌看,他們的成功離不開優秀的品牌力打造和銷售渠道。

上海家化成立時間較長,擁有較為深厚的發展基底,品牌力較強、線下門店分佈廣泛。儘管目前線上銷售的成績不及珀萊雅與丸美,但近年來上海家化做了渠道改革,跟隨時代步伐,採用數字營銷,電商通過與優秀的第三方合作運營,並通過智慧零售門店嘗試線上線下融合,未來線上電商有望大幅放量。今年作為公司產品年,預計2019PE35x左右。

珀萊雅是化粧品龍頭,最擅長做營銷,而且創始人是銷售出身,美粧要打造爆款,除了產品力以外,也離不開傳播。面膜原本並不是公司的強勢品類,卻依靠營銷實現了突破,反映了珀萊雅極強的營銷能力。加上公司研發實力比較突出,採用多渠道多品牌戰略,未來能夠研發出更多產品,並把爆款複製,預計2019年PE48x-50x。

丸美股份是眼部護理領先的公司,更換營銷策略後業績有較大提升,淨利率行業領先。“丸美”品牌是公司業績的“基本盤”,目前的營收貢獻超過90%。公司聚焦高毛利的眼霜領域,產品高端化優勢突出。

More Content