作者:鄭宏達/洪琳

來源:宏達説

投資要點:

公司為國內辦公軟件絕對龍頭,產品對標微軟office,雲服務+增值服務為其核心競爭優勢,此外,區別於傳統一次性License購買,以訂閲模式為C端客户提供軟件服務;2018年公司訂閲收入佔比達35%,同比增速127%,實現高速增長。我們認為,以訂閲模式替代License模式來提供軟件服務,是軟件公司未來的重要發展趨勢,訂閲模式在客户粘性以及商業和運營模式上的巨大優勢,使軟件有了消費屬性和高粘性,從而實現收入的強可持續性、更健康的現金流和ROE。

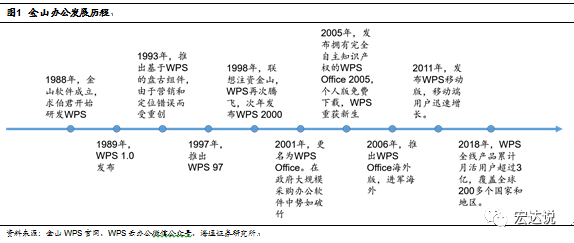

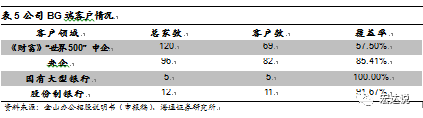

三十年曆程,WPS進入雲+訂閲時代:公司1988年成立,並於次年在國內率先推出了中文辦公套件WPS1.0;2011年,在移動互聯網浪潮中,WPS佔據先機推出WPS移動版,先於微軟佔領移動平台;2015年,WPS開始進軍雲端,開啟了WPS+雲時代,並在基本產品基礎上加入了雲存儲、雲辦公、雲模板、文檔協同等功能,讓WPS工具軟件有了服務的屬性。公司產品主要包括WPS Office辦公軟件和金山詞霸等,截至2019年3月31日,WPS Office桌面版月度活躍用户數超過1.32億,領先其他國產辦公軟件;WPS Office移動版MAU超過1.87億。公司的產品及服務在國內政府、金融、能源、航空等多個重要領域得到廣泛應用,在政府部門優勢尤其明顯,在世界500強中的120家中國企業中,公司產品覆蓋率達57.50%;在國內央企中,產品覆蓋率達85.41%。

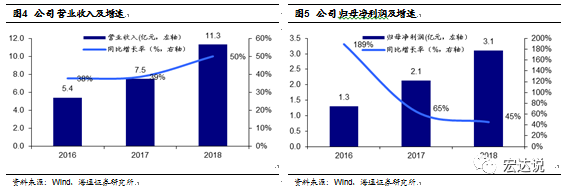

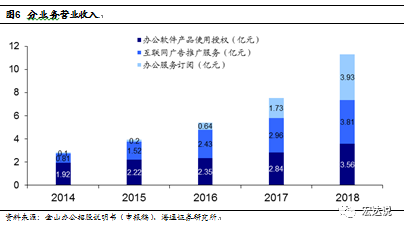

三輪驅動變現,訂閲服務費、互聯網廣告、產品授權:WPS以優質國產化產品深植BG端客户羣,C端以免費廣告版迅速獲客並提供深度增值訂閲服務實現進一步付費變現。公司在過去幾年保持了營收和歸母淨利潤的高速增長:2016—2018年,公司營業收入由5.43億元增長至11.30億元,2018年同比增速達50%;2016—2018 年,歸母淨利潤由1.3億元增長至3.1億元,2018年同比增速達45%。公司目前三種商業模式下收入體量相近,訂閲收入增速最高。2018年公司產品授權、廣告推廣、訂閲服務收入佔比分別為31%、34%、35%。

強大月活支撐訂閲服務,未來空間顯著:截至2019年3月31日,公司主要產品月度活躍用户數(MAU)超過3.28億,WPS訂閲增值服務的功能強大,且性價比超高,加上原本龐大的用户基數,使其收入實現高速增長。2014—2018年公司個人訂閲服務收入由0.03億元猛增到3.70 億元,CAGR達240%。我們認為,從會員轉化率來看,目前付費會員轉化率還不到1%,此外,和競爭對手MS Office相比,WPS服務質量上具備全面優勢:MS Office 在國內提供的技術支持服務較少,Microsoft Team在中國暫不支持。而金山辦公則擁有完備的服務體系,特定客户都有專門的客户經理提供服務,並可以提供駐場服務,在訂閲時代,服務質量決定了續費率,WPS競爭優勢突出。

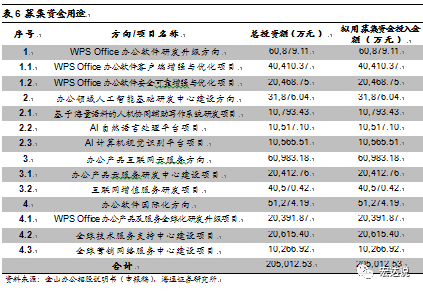

募集資金投向雲服務和AI升級,國際化拓展市場:公司本次擬IPO發行不超過10,100萬股,不超過發行後總股本的21.91%。發行後總股本不超過46,100萬股(本次IPO發行不採用超額配售選擇權)。募投資金在未來將不會用於新產品開發生產,資金投向四個方向中的8個項目涉及到研發投入及科技創新,主要用於原產品升級、AI及雲服務技術開發,以及國際化運營和服務支持。

風險提示:公司產品拓展不及預期,市場競爭加劇,行業政策推動不及預期。

1. 三十年成就國產龍頭

1.1 三十年曆程:WPS進入雲+訂閲時代

公司1988年成立,並於次年在國內率先推出了中文辦公套件WPS1.0;2011年,在移動互聯網浪潮中, WPS 佔據先機推出WPS 移動版,先於微軟佔領移動平台;2015年,WPS開始進軍雲端,開啟了WPS+雲時代,並在基本產品基礎上加入了雲存儲、雲辦公、雲模板、文檔協同等功能,讓WPS工具軟件有了服務的屬性。

公司現已成為國產辦公套件的領軍企業,公司服務主要包括基於公司產品授權服務、相關文檔的增值服務以及互聯網廣告推廣服務,為客户提供一站式、多平台應用解決方案。

1.2 員工高持股,緊綁核心人員

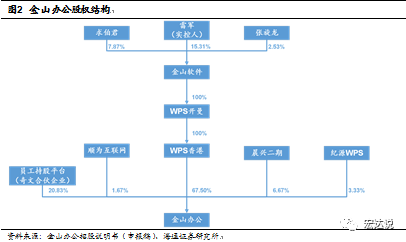

股權結構上看,WPS 香港為公司控股股東,持有公司 67.50%的股份。WPS 香港為金山軟件100%控股公司,金山辦公為金山軟件集團子公司。截至2019年5月31日,雷軍享有金山軟件股份總數25.70%的股份表決權,並通過金山軟件、WPS開曼、WPS香港等渠道間接持有金山辦公11.99%股權,為公司實際控制人;求伯君對金山軟件7.87%股份享有表決權,為實際控制人雷軍的一致行動人。

員工持股比例較高,有利於公司長遠發展。奇文一維到奇文十維,是金山辦公多個員工持股平台,員工持股比例高達 20.85% 。通過員工持股緊密綁定核心人員,有利於公司長遠發展。

1.3 焦聚辦公,拓展特色服務

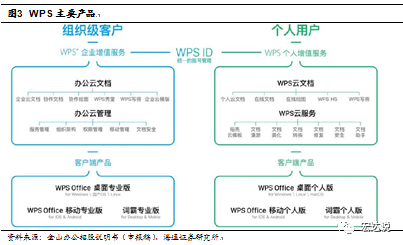

公司產品主要包括WPS Office辦公軟件和金山詞霸等,可在Windows、Linux、 MacOS、Android、iOS等眾多主流操作平台上應用。同時,金山以辦公軟件為基石,提供基於公司產品及相關文檔的增值服務以及互聯網廣告推廣服務,為客户提供一站式、多平台應用解決方案。

WPSOffice辦公軟件產品:WPSOffice辦公軟件是公司的核心產品,主要包括WPS Office桌面版及WPS Office移動版,分別適配Windows、Linux、MacOS和Android、iOS等主流操作系統平台,二者均包括WPS文字、WPS表格、WPS演示和PDF閲讀組件,並支持定製優化。

截至2019年3月31日,WPS Office桌面版月度活躍用户數超過1.32億,領先其他國產辦公軟件;WPS Office移動版MAU超過1.87億。

金山詞霸:金山詞霸是一款以中英互譯為主的電子詞典及在線翻譯軟件,支持Windows、iOS、Android等多種平台。用户可使用金山詞霸進行英文閲讀、寫作、口語練習以及單詞複習等多種語言訓練,截至2019年3月31日,金山詞霸月度活躍用户數接近0.10億。

公司的產品及服務在國內政府、金融、能源、航空等多個重要領域得到廣泛應用,在政府部門優勢尤其明顯,在世界500強中的120家中國企業中,公司產品覆蓋率達57.50%;在國內央企中,產品覆蓋率達85.41%;在金融行業,全國五大國有商業銀行均為公司客户,12家全國性股份制商業銀行公司已服務11家。

2. 三輪驅動變現:訂閲服務費、互聯網廣告、產品授權

WPS以優質國產化產品深植BG端客户羣,C端以免費廣告版迅速獲客並提供深度增值訂閲服務實現進一步付費變現。

訂閲服務:公司以WPS Office及WPS+為主要產品,對個人客户提供基礎功能、模板、雲文檔等增值服務,對機構客户提供基礎功能、雲辦公等增值服務。

互聯網廣告推廣服務:主要以“免費產品+廣告”的方式提供,為軟件行業互聯網化經典的盈利模式之一,以免費版WPS、金山詞霸、稻殼搜搜為主要產品。

軟件授權服務:分數量授權、場地授權兩種方式,為軟件企業傳統服務方式。

作為國產辦公套件龍頭企業,受益於C端付費服務訂閲以及免費廣告推廣服務持續擴張和政府大量採購正版辦公軟件,公司在過去幾年保持了營收和歸母淨利潤的高速增長:2016—2018年,公司營業收入由5.43億元增長至11.30億元,2018年同比增速達50%;2016—2018 年,歸母淨利潤由1 .3億元增長至3.11億元,2018年同比增速達45%。

分業務協同發展,訂閲高成長。公司目前三種商業模式下收入體量相近,訂閲收入增速最高。2018年公司產品授權、廣告推廣、訂閲服務收入佔比分別為31%、34%、35%。

自公司由提供工具產品嚮應用服務轉型以來,產品授權收入相對穩定,而隨着付費客户的持續增加,辦公服務訂閲收入呈現快速增長趨勢。訂閲收入在2017-2018年收入增速分別為170%、127%;訂閲服務業務持續的高增長為公司帶來了業務成長性。

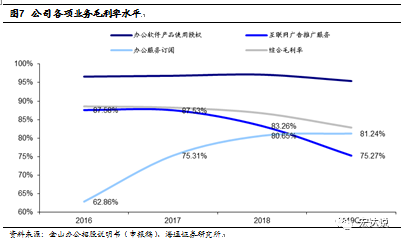

分產品來看,產品授權毛利率一直維持80%以上高位;廣告推廣業務由於2019版雲存儲功能對服務器需求量大增,服務成本顯著上升,毛利率有所下降;而服務訂閲發展初期投入較大整體毛利率水平不高,隨着後續用户規模持續提升,以及增值服務類型增加,毛利率迅速提升至80%。毛利率持續保持高位。2016年-2018年,公司主營業務綜合毛利率分別為88.57%、88.23%及86.72%,整體處於較高水平。

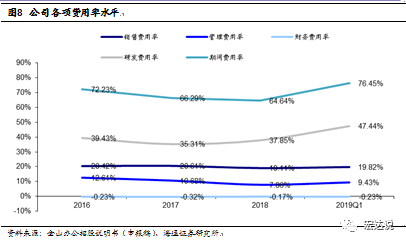

費用率逐步下降,研發高投入。2016年-2018年,公司費用率逐步下降,分別為72.23%、66.29%和64.64%。從結構上看,公司在研發和銷售上持續高投入,管理費用控制較好。

研發方面,公司2018年研發投入為4.28億元,同比增長60.72%,研發費用率達37.85%。2019年Q1,公司繼續加大研發投入,研發費用率達47.44%,亦導致當期期間費用率增高。根據金山辦公一、二輪迴覆函,公司16-18三年累計研發投入佔最近三年累計營業收入的比例為38.47%,高於可比公司均值19.20%。截至2019年3月,公司員工總數為1972人,其中技術人員1410人,佔公司總人數71.50%,體現公司對技術和研發的重視和持續投入。

3. 訂閲服務:雲端協同,BC端訂閲高增長

3.1 多層體系針對不同客户,訂閲收入加速增長

公司提供的訂閲服務主要包括企業辦公增值服務和個人辦公增值服務:

針對個人客户,公司分別提供了分為 WPS 會員(包含超級會員)、稻殼會員等多檔標準的會員服務,價格分別為每月 15 元(超級會員為 30 元)、 20 元。

針對中小企業級客户,目前收費標準為商業版 365 元/人/年,高級商業版 599 元/人/年

WPS將個人客户訂閲分為三級會員體系,平價且具有針對性:

WPS會員服務注重基於WPS Office辦公軟件的功能型服務,如WPS會員可以使用文檔轉換、文檔修復、文檔美化、會員皮膚等增值服務,同時還擁有如雲文檔存儲空間更大、多人云協作團隊人數上限更多等高級權限。

稻殼會員則可以每月免費下載一定數量的稻殼兒雲模板,並在下載限額用完後,以優惠價格購買稻殼兒雲模板,享受資源型服務

超級會員針對兩項功能都需要的用户,提供更划算的價格,既可享用WPS會員服務,又可享用稻殼兒資源服務。

以企業雲文檔為核心,解決用户的文檔管理痛點:企業雲文檔是WPS+雲辦公商業版的核心模塊,其最大特點是所有文檔都可以儲存在雲端,完全不佔用電腦和手機內存。企業雲文檔能幫助企業將分散的文檔按照公司組織架構進行集中管理,公司管理員可通過用户活躍數、文檔類型及數量、雲文檔空間狀態、文件使用頻度等數據,瞭解企業運作情況。企業辦公增值服務方面,WPS+雲辦公商業版不僅包含大家所熟悉的WPS Office辦公套件,還提供專業的企業雲文檔、文檔安全、文檔服務等現代化辦公所需的一整套基礎雲服務。

WPS訂閲增值服務的功能強大,且性價比超高,加上原本龐大的用户基數,使其收入實現高速增長。

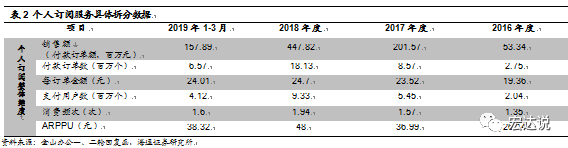

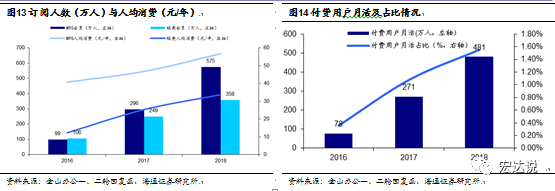

2014—2018年公司個人訂閲服務收入由 0.03 億猛增到3.70 億元,CAGR達240%。公司付費用户月活數量持續增長,2018年月活數達481.17萬。

機構訂閲方面,由於目前仍處於推廣初期,規模還較小,2014-2018年CAGR達36%。

3.2 強大月活支撐付費轉化率,未來空間顯著

2019年3月,公司主要產品月度活躍用户數(MAU)超過3.28億,其中WPS Office桌面版月度活躍用户數超過1.32億,領先其他國產辦公軟件;WPS Office移動版月度活躍用户數超過1.87億;公司其他產品(如金山詞霸等)月度活躍用户數接近0.10億。WPS Office移動版已覆蓋全球超過220個國家和地區,在全球Google Play、中國App Store的辦公軟件應用市場中排名前列,並持續保持領先地位。

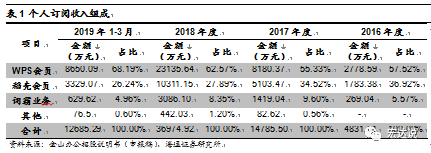

2016年度、2017年度、2018年度及2019年1-3月,公司的個人訂閲業務(不包含詞霸業務)分別實現收入4561.97萬元、13366.46萬元、33888.82萬元及12055.67萬元,佔相應期間公司主營業務收入總額比例分別為8.41%、17.74%、30.00%及42.39%。

2016-2018年,WPS會員收入與稻殼會員收入的年複合增長率分別為188.55%、140.45%,WPS會員和稻殼會員收入為個人服務訂閲收入增長的主要驅動因素。WPS付費會員人數由2016年度的約99萬人增長至2018年度的約575萬人、稻殼付費會員人數由2016年度的約106萬人增長至2018年度的約357萬人,推動了收入的大幅上升。

隨着互聯網用户付費習慣的養成,公司自2014年開始嘗試付費業務,得益於公司產品的市場影響力及龐大的用户基礎,付費用户月活逐漸提升。2016年12月至2018年12月,公司付費用户月活從77.80萬大幅增長至481.17萬,但付費用户月活比例佔比仍較低,2018年付費用户佔比約1.55%,後續增長空間較大。

個人客户購買辦公訂閲服務的金額和人數增長幅度較大,主要與WPS產品月活用户向付費用户轉化的比例上升有關:

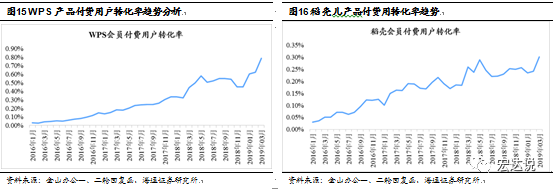

金山辦公股份的WPS和稻殼兒付費用户的轉化率呈快速增長的趨勢,原因為:1)WPS會員服務類型的完善和付費渠道的改進。2)稻殼兒會員商業模式的拓展、精品文檔內容的拓展和垂直行業的精準推送。另外,公司還逐步採用AI平台提供的精準數據,識別用户偏好,向用户精準推送行業模板,提高付費轉化率。公司於2018年開通微信公眾號平台,整合了WPS雲文檔、稻殼模板、賬號管理、消息通知等功能,方便用户在不同平台登陸時進行無縫切換,從而進一步提升了產品使用體驗、增強了用户粘性。

我們認為,從會員轉化率分析,目前付費會員轉化率不到1%,隨着用户以更高性價比的服務提升工作效率的需求迫切,與知識產權、國產化意識的不斷加強,訂閲服務未來成長空間顯著。

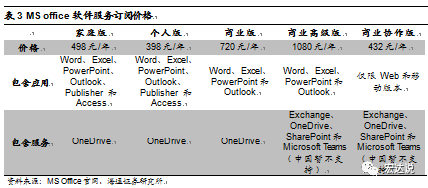

對比MicrosoftOffice和WPS

根據新浪援引創事記,MSoffice的主要優勢在於:功能強、穩定性好;產品兼容性好;產品並無任何廣告。而缺點在於:價格昂貴;佔用磁盤空間龐大、啟動慢;移動辦公領域競爭力不足。

WPS通過創新和對MS office不足的彌補形成了獨特的優勢。

1、用户體驗好,軟件體積小、反應快:WPS體積僅有MS office 2016的十二分之一。

2、價格優勢:WPS個人版免費,企業版365元/年,是MS office商業版價格的二分之一。

3、應用場景豐富,拓展功能強:WPS適用於PC電腦、智能手機、平板電腦、智能電視、智能投影儀等多種設備;包含文字、表格、演示、PDF四大組件;平台還提供包括word模板、Excel表格常用公式、在線PPT炫酷動畫、文檔找回和雲服務,能夠更具用户需要自由拓展,為用户提供更強大的功能服務和更優的應用體驗。

WPS目前主要的不足在於:與MS office的兼容性差強人意,免費版軟件廣告較多。

我們認為,從服務質量上説,WPS 具備全面優勢。MS Office 在國內提供的技術支持服務較少,MicrosoftTeams在中國暫不支持。而金山辦公則擁有完備的服務體系,特定客户都有專門的客户經理提供服務,並可以提供駐場服務,在訂閲時代,服務質量決定了續費率,WPS競爭優勢突出。

4. 廣告+授權:優質產品基礎疊加高客户基數

4.1 廣告推廣:C端變現初期途徑

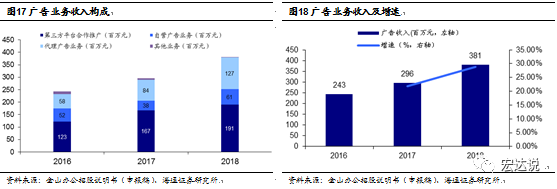

互聯網廣告推廣服務是目前軟件行業內的重要盈利模式之一,此模式主要以“免費+廣告”的方式,在為更多用户提供免費使用產品機會的同時,也為廣告客户帶來更多商機。公司藉助龐大用户羣體,憑藉良好的品牌價值,成為廣告客户推廣其產品的重要平台。

根據招股書援引艾瑞諮詢發佈的《2017年中國網絡廣告行業年度監測報告(簡版)》顯示,2013年至2016年,互聯網廣告行業的複合增長率達到38.0%,艾瑞諮詢預測的2017-2019年市場整體複合增長率也維持在27.6%的較高水平。隨着軟件行業“免費+廣告”的興起,軟件行業公司將分享互聯網廣告經濟所帶來的紅利。

公司互聯網廣告推廣業務主要包括第三方平台合作推廣及廣告業務,其中廣告業務包含自營廣告及代理廣告兩種模式,目前以代理廣告收入為主。

公司的廣告業務是實現C端變現的初期途徑,2018年,公司互聯網廣告推廣服務業務實現收入38121.31萬元,佔公司主營業務收入總額比例為33.75%,2018 年收入增長達到29%。2016-2018年度,公司第三方平台合作推廣收入年均複合增長率為24.84%。

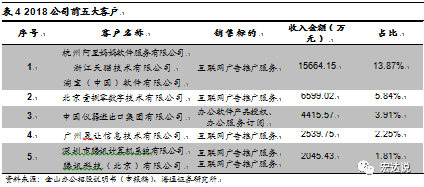

第三方合作推廣,將廣告投放效益最大化。WPS作為工具型軟件,藉助第三方平台利用大數據將廣告投放的效益最大化,2018年公司前五大客户中,來自第三方廣告推廣收入佔據了4席。

此外,WPS國內外用户持續滲透,廣告作為基礎變現形式空間有望繼續擴張。根據計世資訊調研數據顯示,WPS Office產品在國內的市場滲透率為61.74%。在雲化與移動化的浪潮下,WPS有望在國內與海外獲取越來越多的基礎客户。

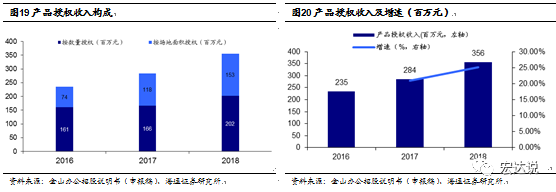

4.2 授權:覆蓋各型客户,有望轉為年費

公司的軟件產品使用授權,主要包括數量授權、場地授權等模式。

對於中小型機構客户,通常採用數量授權方式,按照授權數量收費

對於大型客户,通常採用場地授權方式。在合同約定期間(通常1-5年),針對整個場地收取授權使用費用,不限裝機數量。

2016年度、2017年度、2018年度及2019年1-3月,辦公軟件產品使用授權業務分別實現收入23,503.29萬元、28,422.94萬元、35,568.35萬元及6,857.54萬元,佔相應期間公司主營業務收入總額比例分別為43.36%、37.73%、31.49%及24.12%,是公司重要收入來源。

公司在維護大型機構客户的基礎上大力開拓中小型機構客户,並加大銷售推廣活動,辦公軟件產品使用授權業務收入呈逐年增長趨勢,2017和2018年度,對應收入增長率分別為20.93%及25.14%。

金山辦公WPS Office場地授權期限一般為1-5年。在場地授權期限內,客户可在享有所有權的全部計算機上使用軟件。我們認為,場地授權有助於實現新客户覆蓋,以及價格上調。授權期內用户逐步形成對WPS Office一定的依賴關係,因此,隨着公司產品和服務的升級,新授權期內存在通過增值服務提升價格的潛在機會。

我們認為,隨着未來B端客户羣體穩定,場地授權與數量授權都有望向按年付費的形式遷移,有望顯著提升公司服務持續性、用户粘性與現金流健康程度(更多Recurring Revenue)。

5. 行業規模龐大,自主可控打開空間

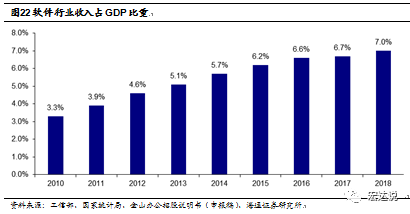

近年來,隨着我國產業結構不斷升級調整,我國軟件產業總體保持平穩較快發展,產業規模持續擴大,工信部數據顯示,我國軟件和信息技術服務業2018全年實現軟件業務收入6.31萬億元人民幣,同比增長14.2%。2010年至2018年,我國軟件和信息技術服務業收入從1.36萬億元增長至6.31萬億元,年複合增長率達21.1%,呈現穩步增長趨勢。同時,由於軟件產業收入增速顯著高於GDP增速,佔GDP比重也逐步攀升,截至2018年超過7.0%。

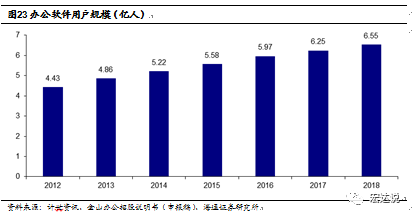

隨着全球信息技術和信息化的不斷髮展和普及,近年來辦公軟件用户規模也在持續增長。根據公司招股説明書(申報稿)援引計世資訊數據顯示,2018年中國基礎辦公軟件用户規模為6.55億人,相較2017年同比增長為4.75%,2012年至2018年中國基礎辦公軟件用户規模複合增長率達到6.8%,未來的國內辦公軟件市場規模、用户數量呈持續上升趨勢。

5.1 國內行業競爭格局穩定,微軟金山雙寡頭。

由於微軟 Windows 操作系統的平台優勢以及 Microsoft Office 的品牌優勢, Microsoft Office佔領國內較大的市場份額。據計世資訊調研數據顯示,截至2017年2月,MS Office憑藉強勢的 Windows 操作系統的預裝優勢,市場滲透率達 97.31%;而國產廠商中,金山憑藉在大型行業客户的重點拓展、個人級客户免費使用等策略,WPS Office產品的市場滲透率為61.74%。

但在移動端市場,面對碎片化的操作習慣、輕量級的應用需求,市場滲透率卻是別樣風景。據計世資訊的調研數據顯示,中國地區金山WPS Office在移動端的滲透率達到了73.21%,領先於Microsoft Office在中國區的44.62%滲透率。

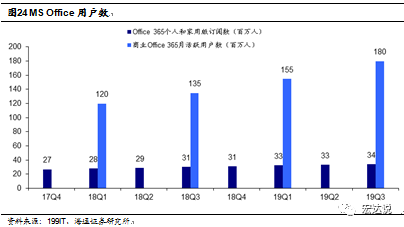

根據199IT報道,從用户數和MAU看,截至2019年第3財季,MS office 目前擁有約 2.14 億用户,Office 365 商業MAU超1.8 億,絕大多數用户都是企業用户,家用和個人版訂閲用户數量增長至3420萬。

金山辦公MAU逐年增高,不輸微軟。2019年3月,公司主要產品月度活躍用户數(MAU)超過3.28億,其中WPS Office桌面版月度活躍用户數超過1.32億,領先其他國產辦公軟件;WPS Office移動版月度活躍用户數超過1.87億;公司其他產品(如金山詞霸等)月度活躍用户數接近0.10億。WPS Office移動版已覆蓋全球超過220個國家和地區,在全球Google Play、中國App Store的辦公軟件應用市場中排名前列,並持續保持領先地位。

5.2 積極參與重大專項,保持核心技術競爭力,提升市場份額

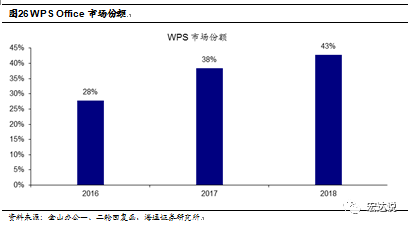

公司多次承擔了國家“核高基”、電子發展基金、863科技計劃等多個重大專項課題的研發和產業化推廣任務,通過專注對辦公領域的技術突破,使WPS Office系列產品和服務不斷的進行迭代更新,目前產品已在國家“十二五”、“十三五”期間多項重大示範工程項目中完成成果應用和產業化推廣,並在國家黨政機關和事業單位中建立了示範效應。2016年至2018年公司WPS Office辦公軟件用户佔國內辦公市場用户總規模的27.81%、38.40%及42.75%,呈不斷上升趨勢,遙遙領先於其他國內辦公軟件廠商。

近年來企業客户均高度重視核心軟硬件領域信息安全可靠,目前金山辦公自主研發的 WPS OfficeLinux版本已經全面支持國產整機平台如:龍芯、飛騰、兆芯、申威等芯片和國產操作系統,並在國家十二五、十三五間的核高基,多項重大示範工程項目中完成系統適配和應用推廣。我們認為,從政府採購為起點,國內辦公軟件用户將導向至以WPS為首的自主可控辦公軟件。

6. 募集資金投向雲服務和AI升級,國際化拓展市場

公司本次擬IPO發行不超過10,100萬股,不超過發行後總股本的21.91%。發行後總股本不超過46,100萬股(本次IPO發行不採用超額配售選擇權)。募投資金在未來將不會用於新產品開發生產,資金投向四個方向中的8個項目涉及到研發投入及科技創新,其與公司主營業務和核心技術的相關情況如下:

1. WPS Office辦公軟件研發升級方向:本方向包括WPS Office辦公軟件增強與優化項目和WPS Office辦公軟件安全可靠增強與優化項目。目標是基於公司現有的WPS Office系列產品,研發和優化產品在智能創作、多端多人協作、文檔數據智能分析處理等方面的產品功能和應用,構建新一代適應智能化發展趨勢的WPS Office辦公套件。

2. 辦公領域人工智能基礎研發中心建設方向:包括基於海量語料的人機協同輔助寫作系統研發項目、AI自然語言處理平台項目、AI計算機視覺識別平台項目。目標是提升WPS Office軟件對自然語言和圖像文字信息等內容的理解及處理能力,實現提升用户處理文件的速度與效率,未來將為用户提供智能創作服務。

3. 辦公產品互聯網雲服務方向:包括辦公產品雲服務研發中心建設項目、互聯網增值服務研發項目。其中辦公產品雲服務研發包括WPS雲文檔和WPS雲辦公兩個子項目;互聯網增值服務研發包括WPS會員增值服務升級和稻殼增值服務升級兩個子項目。研發成果未來將用於公司主要產品WPS Office在雲辦公領域的應用及服務。

4. 辦公軟件國際化方向:主要為WPS Office辦公產品及服務全球化研發升級項目,研發內容包括本地化產品模塊、全球社交服務平台支持、本地化金融支付服務支持和本地化運營服務支持。目標是基於公司產品和服務持續開發,為滿足全球用户差異化辦公需求,推動WPS Office辦公軟件全球化,建設全球產品及品牌營銷服務體系。

7. 風險提示

公司產品拓展不及預期,市場競爭加劇,行業政策推動不及預期。

More Content