昨日晚間,格力電器正式公佈了15%股權之爭的最後勝出者——高瓴資本,而與之同台競爭的厚朴資本遺憾出局,被市場調侃去“領盒飯”嘍!

今日,格力電器高開2.81%,並最終逆勢收漲4.38%。從資本市場的直接反應來看,對於格力大股東易主高瓴資本表示熱烈“歡迎”。

(來源:Wind)

一、厚朴出局,高瓴入局

今年3月末,格力電器的控股股東格力集團,有消息稱將所持有的部分股權進行轉讓,並且可能涉及控股股權的變動。

4月8日,格力電器正式公佈了這一消息,格力集團將拿出15%的股權進行轉讓,涉資金額大致在400億元人民幣左右。

5月22日,百度、淡馬錫、高瓴資本、厚朴資本、金石投資等25家PE巨頭趕赴格力電器總部,參加格力股權轉讓投資者見面會。

會上,前簇後擁的金主們紛紛表達了對於格力的態度:格力,乾脆一點,讓我把400多億人民幣花出去吧!

當時,在見面會的主席台上,董小姐旗幟鮮明地表達態度:不歡迎野蠻人。

其實,格力給出的受讓人條件極為苛刻,包括首先交付63億元保證金,簽約後5個工作日付40%,在辦理股份户前付清全款等。25進2的比拼中,只有張磊領攜的高瓴資本和方風雷領攜的厚朴資本留了下來。

厚朴資本VS高瓴資本,2進1,選誰?

厚朴資本能夠進入終極決賽圈,可見實力不可小覷,並且其在新能源汽車、芯片、智能物聯等領域多有佈局。但在市場上有一種聲音:在二級市場上多喜歡快進快出,有點類似董小姐口中“野蠻人”。

而2005年成立的高瓴資本,對於商業模式的深刻理解,對於長期價值投資的理念,讓外界頗為認可。

投資成果是對於公司貫徹“價值投資”理念最好的試金石。在張磊的帶領下,高瓴資本取得了矚目的成績,包括騰訊、京東、百麗、藍月亮、優步、滴滴等等。

張磊是高考狀元,耶魯大學碩士,師從投資教父大衞•史文森,帶着恩師給的3000萬美元,開始了自己的投資生涯。創業伊始,張磊便把所有資金重倉投入了市值不足20億美元的騰訊,而現在已經躍升近4000億美元。這整整翻了近200倍,不得不服張磊的魄力和長遠眼光。

2008年,次貸危機當年,人心惶惶,沒有資本敢進入高端消費投資領域。那時,高瓴投資藍月亮,指導轉型高端洗衣液,不要選擇洗手液,經過幾年發展,藍月亮打敗了國際巨頭寶潔和聯合利華,並在此後多年保持高端洗衣液國內市場第一。

2010年,張磊強塞3億美元給京東自建物流,而劉強東此前一直聲稱只要7000萬美元。於2014年,京東登陸美國納斯達克掛牌上市,後又撮合與騰訊的關係,才立足了中國互聯網巨頭行列。

後來,還有私有化百麗等等多起經典戰役。

張磊的睿智,高瓴的長遠,或許就是格力所看重與看好的。因為當下,格力正需要一位強有助力者,幫助其爬出目前遭遇的增長窘境。

二、格力遭遇的瓶頸

格力電器,在深圳市場,是一家少有的優質公司,給股民們帶來了豐厚的回報。其實,早在2005-2006年,家電正在價格大戰的時候,高瓴資本便相中了格力電器,並買入了格力股票,持有了10餘年,賺得缽滿缽滿。

截止年中報,高瓴資本位列格力電器第8大股東,持有4339.6萬股,持股比例為0.72%,稍稍低於董明珠。這樣看來,高瓴資本與格力算起實打實的“老交情”了。

不僅是高瓴,還有一大批把“價值投資”奉為圭臬的投資者,賺取了足夠的利潤。從2000年以來,格力電器股價累計上漲超過150倍。最近10年(2009年算起),股價亦翻了20倍。

從1996年上市以來,格力共計分紅21次,累計分紅超過540億元,分紅率高達38.33%。賺錢賺得多,分得多,又得到了投資者們的擁簇。

股價亮眼,分紅大方的背後,是格力長年的業績增長。過去10年,格力電器營收平均年複合增長率為18.83%,淨利潤平均複合增長率高達30.01%。銷售毛利率最近10年平均為28.72%,淨利率平均為10.32%。

格力從一個小小的家電製造廠,經過幾十年的長足發展,壯大成為國際家電巨頭,成為了中國製造業的名片。

格力電器,確實是一家十分優秀的企業,但今年以來,業績增長確實遭遇了不少困境。

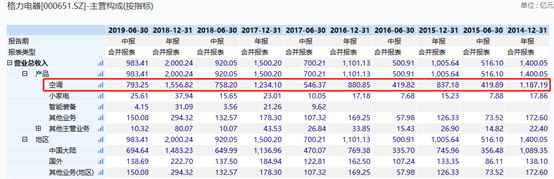

我們先看業績。據財報披露,上半年營收為983.41億元,同比僅增長6.89%,歸母淨利潤為137.5億元,同比增長7.37%,而過去2年,營收和歸母淨利潤的增速基本維持在30%+、15%+。

一家市值超3000億元的大象,突然前進的步伐慢了下來,讓投資者們不習慣了,開始審視格力未來的空間與高速成長的可能性。

1、空調市佔率沒多大空間

2018年,格力營收2000億元,而空調業務高達1556.82億元,佔比78.85%。今年上半年,總營收983.41億元,空調業務為793.41億元,佔比重新迴歸80%以上。

可以説,空調是格力的生命線。然而,多年前就想要走多元化的格力,看來發展的一點不順利,其中小家電上半年僅為25.61億元,智能裝備業務僅僅4.15億元,上不了枱面。特別是智能裝備業務被寄予厚望,目標要打造下一個格力,然而目前業務發展的冷暖,只有自知罷!

地區營收方面,上半年國內營收694.64億元,國外營收為138.69億元,國外佔總營收的比例14.1%,遠低於美的、海爾的40%以上。看來,格力的全球擴張還有很長的路要走。

總體來説,格力聚焦在空調業務,但像美的玩得風生水起的小家電等多元化業務做得並不好,多元化空號喊了很多年,但進展不順,沒有成為下一個增長級。

重要的是,國內空調的市佔率已經沒有什麼空間了。

據機構統計的數據表明,格力空調國內市佔率常年保持在38%以上,高出第二名大約10個百分點。格力空調確實了不起,單機均價高出美的約600元,市場佔有率依然領先美的一大截。

但多年來,格力的市佔率也就維持在這個水平,想繼續突破其實很難了。

並且,隨着奧克斯線上品牌的發力,對於格力的高價格策略衝擊不小。上半年,董明珠主動向奧克斯開炮,雙方大戰幾個回合。從側面看,格力開始在意後來者的份額,增長壓力不言而喻,因為以往行業老大根本不會在意小弟們的一點蛋糕。

2、房地產調控

格力電器的上游是房地產。

過去2年,格力電器的營收均在33%以上,上游火熱的樓市是一個重要的因素。然而,今年開始,地產風雲突變。

除了傳統的限購限貸等措施外,還從開發商的融資端進行圍堵,不讓地產佔用過多的信貸資源。下半年開始,大開發商拿地謹慎了,甚至個別房企暫停拿地。

在此前召開的政治局會議上,高層明確表態説不以房地產作為經濟短期刺激的手段,對於地產調控決心空前。

接下來,地產會全面受壓,下游家電的外圍環境不太樂觀。並且隨着全球經濟逐漸劃入衰退的境地,地產寒冬的時間比以往的週期要長,要更冷。

不管是格力自身的毛病,還是外圍趨冷的行業環境,都決定了格力想很快恢復以往的高增長,真的太難。

三、尾聲

格力正處於增長“艱難”時刻,迎來了守夜人——高瓴資本。

憑藉着高瓴豐富的商業經驗,有望給格力帶來3個方面的改變。一是,治理機構的戰略升級;二是,多元化戰略應該有主次,並儘管想辦法突破國際市場;三是,長遠考量,便是接班人的問題。目前,董明珠65歲,市場預測她大致能做到這屆董事長期滿,而美的、海爾早早便處理掉了接班人的大難題。

特別是前2點,正是導致格力增長乏力的最重要因素。對於高瓴的入局,資本市場是持有歡迎態度的,今日格力股價大漲近5%。而未來,高瓴能不能給格力帶來像此前入主京東、百麗等企業説帶來的巨大變化,我們拭目以待。

當然,我們最希望的是,在高瓴的把持下,格力電器的“讓世界愛上中國造”口號能夠喊得更為響亮,更為久遠。

More Content