作者:沈娟,蔣昭鵬

來源:華泰金融研究全新平台

核心觀點

1

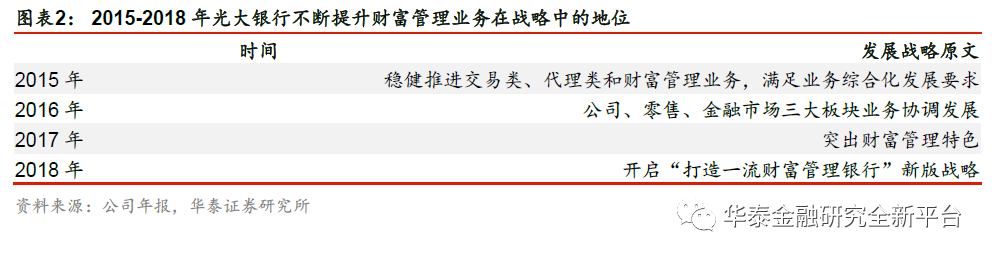

打造一流財富管理銀行,理財業務為重要發力點

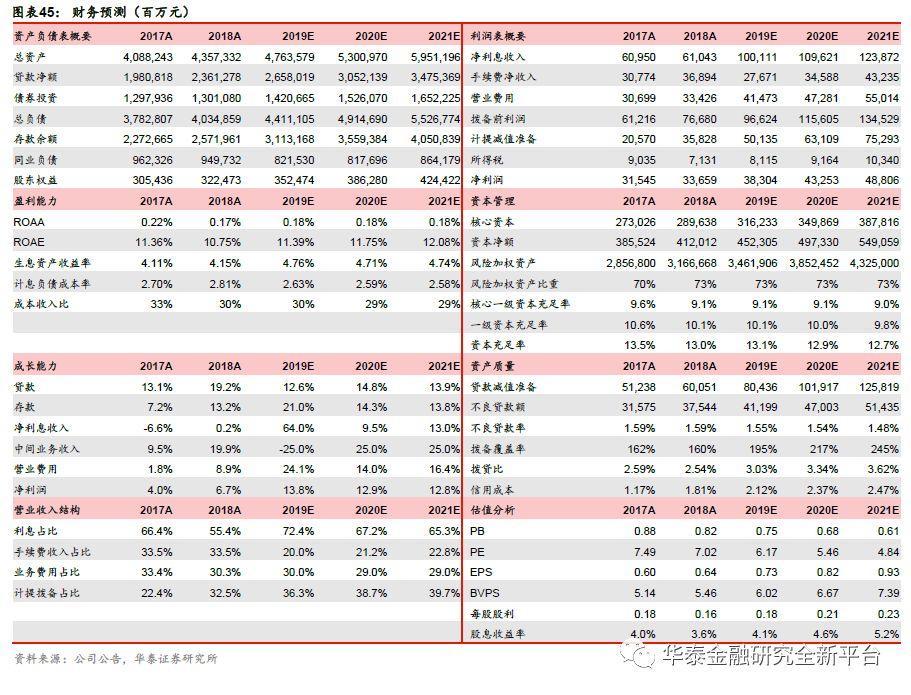

光大銀行作為集團生態轉型的重要發力點,提出“打造一流財富管理銀行”的戰略願景。光大銀行結合行業趨勢和自身優勢稟賦制定發展戰略,集團金融全牌照和實業優勢可為轉型提供助力。光大銀行與集團金融子公司合作打造綜合金融服務體系,通過產融結合等方式支持實體企業發展,並拓展優質客户。理財子公司率先開業,先發優勢明顯。基本面已邊際改善,未來負債成本、理財業務以及信用成本方面仍有較大改善空間。我們預測公司2019-2021年歸母淨利潤增速13.8%/12.9%/12.8%,EPS為0.73/ 0.82/0.93元,目標價5.12-5.72元,維持“買入”評級。

2

財富管理戰略轉型,集團雄厚資源助力

光大集團實力雄厚,為光大銀行帶來了業務協同和內外資源支持的優勢。作為光大集團戰略轉型中的重要一環,光大銀行依託集團金融全牌照和實體產業優勢,可通過集團構建的六大生態圈,在不同場景中轉化潛在集團子公司客户。外部資源方面,光大銀行通過集團戰略合作伙伴資源,與集團聯動拓展業務。集團雄厚資源為光大銀行引流優質客户,可助代理業務和私人銀行業務進一步發展。資管新規出台後,銀行資管大有可為,對標海外發展空間廣闊。光大銀行作為首家獲准開業理財子公司的股份制銀行,先發優勢明顯。

3

負債結構持續優化,財富管理業務蓄力待發

基本面多維向好,未來負債成本率、中收業務以及信用成本方面或有較大提升空間,盈利強勁有望持續。隨着對結構性存款業務的規範,存款競爭壓力減小,疊加光大銀行負債結構逐漸改善,負債成本壓力或緩解。光大理財的率先獲准開業使得光大銀行獲得先發優勢,集團金融全牌照優勢助力其中收業務,疊加信用卡業務的穩步發展,中收業務發展藍海廣闊。隨着不良資產出清進入下半場,信貸投放傾向優質資產,信用成本或重回優勢地位。對成本的合理管控,疊加對免税資產加強配置導致的有效税率降低,業績有望進一步提升。

4

低估值高股息標的,維持“買入”評級

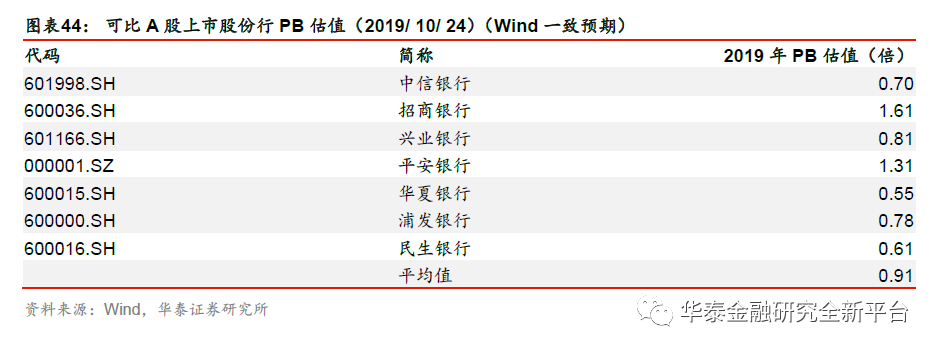

當前PB估值處歷史低位,股息率較高,轉股有望補資本,建議把握配置窗口期。我們預測公司2019-2021年歸母淨利潤增速13.8%/12.9%/12.8%(原預測7.6%/8.2%/9.0%),EPS 0.73/ 0.82/0.93元(原預測0.69/0.75/0.81元),2019年BVPS 6.02元,對應PB 0.75倍。股份行2019年Wind一致預測PB 0.91倍,我們認為公司在發展財富管理業務的戰略下,集團賦能使得未來轉型空間較大,給予2019年0.85-0.95倍PB,目標價由4.79~5.39元上調至5.12-5.72元。

風險提示:經濟下行超預期,資產質量惡化超預期。

報告正文

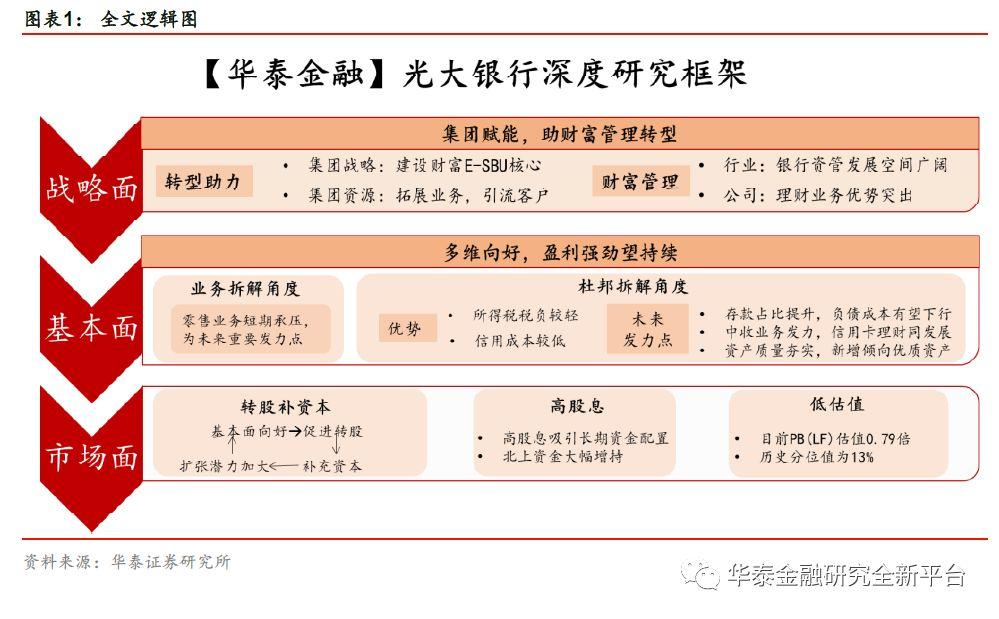

序言:把握轉型中優質股份行

作為一家有改革創新基因的股份制銀行,光大銀行轉型可期。光大集團生態轉型助力打造世界一流金融集團,光大銀行作為建設財富E-SBU的核心,是重要發力點。光大銀行在新一任管理層到位後,提出“打造一流財富管理銀行”的戰略願景,率先開啟新一輪變革轉型。新模式拓展了服務對象、開闢了新盈利方式、提高了業務規範性和風險控制能力,長期來看利好規模和收入穩定增長。我們認為光大銀行結合行業趨勢和自身優勢稟賦制定了財富管理銀行發展戰略,集團金融全牌照和實業優勢可為轉型提供助力。

基本面多維向好,盈利強勁有望持續。2019年以來,光大銀行基本面已出現邊際好轉,盈利持續高增長,2019年上半年歸母淨利潤增速創2014年以來新高。展望未來,負債成本率、中收業務以及信用成本方面或有較大改善。隨着對結構性存款業務的規範,存款競爭壓力減小,疊加光大銀行負債結構逐漸改善,負債成本率或有所下滑。光大理財的率先獲准開業使得光大銀行獲得先發優勢,集團金融全牌照優勢助力其中收業務,疊加信用卡業務的穩步發展,中收業務發展藍海廣闊。隨着不良資產出清進入下半場,信貸投放傾向優質資產,信用成本或重回優勢地位。對成本的合理管控,疊加對免税資產加強配置導致的有效税率降低,業績有望進一步提升。

在明確定位財富管理轉型方向,集團鼎力支持,基本面多維向好的支撐下,光大銀行的投資價值並未被市場充分認識,我們認為當前階段光大銀行作為低估值、高股息的優質標的,值得關注。此外,若光大轉債成功轉股,可為光大銀行推動公司發展提供助力,解決資本限制的後顧之憂。在集團賦能銀行轉型利好長期發展、多維因素驅動基本面持續改善、估值有望修復的驅動下,光大銀行投資價值凸顯,建議把握配置機遇,維持“買入”評級。

1

戰略面:集團賦能,助財富管理轉型

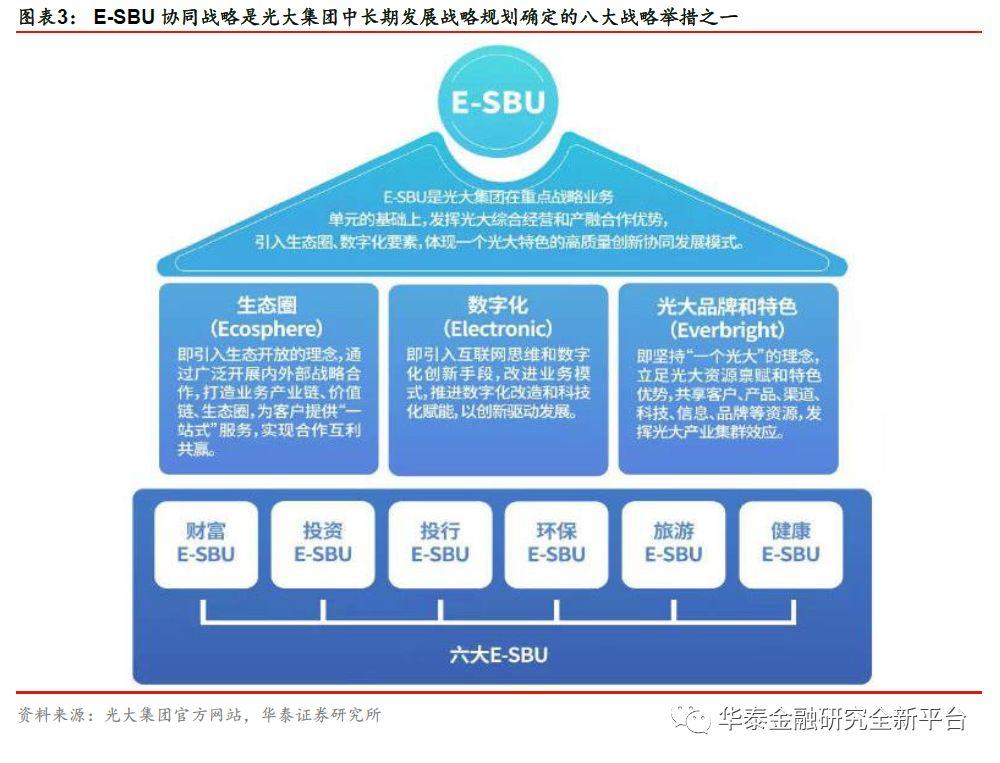

作為光大集團的重要子公司,光大銀行一流財富管理銀行的建設受到集團鼎力支持。2018年集團新一屆管理層到位後,光大集團明確提出用10年“打造成為具有全球競爭力的世界一流金融控股集團”的目標。光大銀行作為集團最為重要的子公司,隨之提出了“打造一流財富管理銀行”的戰略願景。為實現集團的發展戰略,光大集團勢必鼎力支持光大銀行一流銀行的建設,具體體現在三方面:為光大銀行構建財富生態圈;運用科技平台為光大銀行的業務發展賦能;利用集團平台大力培養輸送複合人才。在集團的鼎力支持下,光大銀行未來發展空間廣闊。

打造一流財富管理銀行,助力光大銀行高質量發展。光大銀行一直將財富管理業務作為發展戰略重要一環,積極推進財富管理3.0新模式建設。在客户方面,新模式明確將服務對象擴大為個人客户、公司客户和機構客户。在產品方面,財富管理業務將突破理財產品的簡單模式,將現金管理、年金、資產證券化、投資、融資、租賃和代理等業務都納入業務範疇。在渠道方面,將同時佈局物理網點和電子渠道,構建生態圈集中獲客,進行線上線下一體化銷售。新模式拓展了服務對象、開闢了新盈利方式、提高了業務規範性和風險控制能力,長期來看利好規模和收入穩定增長。我們認為光大銀行結合行業趨勢和自身優勢稟賦制定了財富管理銀行發展戰略,集團金融全牌照和實業優勢可為轉型提供助力。

轉型助力:集團戰略重點,資源支持強勁

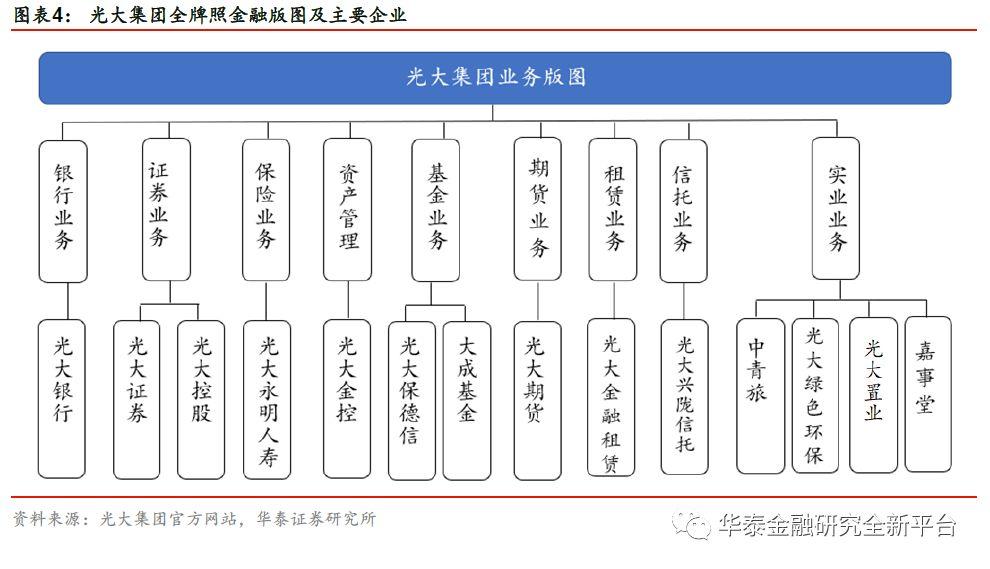

光大集團生態轉型助力打造世界一流金融集團,光大銀行是重要發力點。集團新一屆管理層上台後,提出從SBU(戰略單元)到E-SBU(生態圈+戰略單元)金融機構的數字化、生態化轉型的戰略發展舉措。光大銀行作為建設財富E-SBU的核心,可橫向與集團金融子公司合作打造綜合金融服務體系,通過產融結合等方式支持實體企業發展,是重要發力點。在生態戰略實施背景下,據公司年報,2018年末集團總資產達到4.8萬億,全年實現淨利潤1617億元,淨利潤增速達到288%,用10年打造具有全球競爭力的世界一流金控集團的目標,推進順利。未來光大集團以增強自身競爭力為核心,加快業務整合和資源重組步伐,加大對實體經濟支持力度和“三大一新”產業(大環保、大旅遊、大健康、新科技)推進力度,提升風險管控水平,進入高質量發展階段,集團整體上市計劃可進一步助力提振光大銀行估值。

光大集團業務協同基礎完善,為銀行轉型提供資源優勢。2002年,光大集團經批准成為三家綜合金融控股集團試點企業之一,歷經兩輪改革重組後,逐步解決了體制機制、債務遺留等歷史問題,集團快速發展並躋身世界500強。經過保險和信託業務的重組收購,目前集團實現銀行、證券、保險、基金、資產管理、期貨、租賃和信託等金融全牌照覆蓋,並涉及環保、文旅、醫藥和新能源等多項實業領域,可為光大銀行轉型提供大量資源支持。光大銀行依託集團金融全牌照和實業領域優勢,通過協同聯動和管理創新兩大手段,為財富管理業務發展轉型助力。

光大集團打通內部合作渠道,光大銀行推動集團生態圈發展。光大銀行作為集團建設財富E-SBU的核心,通過集團內部六大生態圈,與集團子公司展開合作。19年9月,光大銀行已率先成立數據金融部,助力發揮基礎型、支柱型、平台型戰略生態圈作用,圍繞不同客羣,與集團子公司深入合作。在依託集團金融全牌照優勢方面,光大銀行綜合運用商行、投行、租賃、資管等手段,可為客户提供“商行+投行+投資”多元化業務,增加客户粘性的同時,也可促進銀行代理業務發展。在實體企業合作方面,集團打造的大環保、大健康和大旅遊生態圈,可通過產融結合等方式支持銀行業務發展。在生態圈概念下,未來光大銀行可將銀行內部業務打通,大力支持集團重點實業板塊發展。

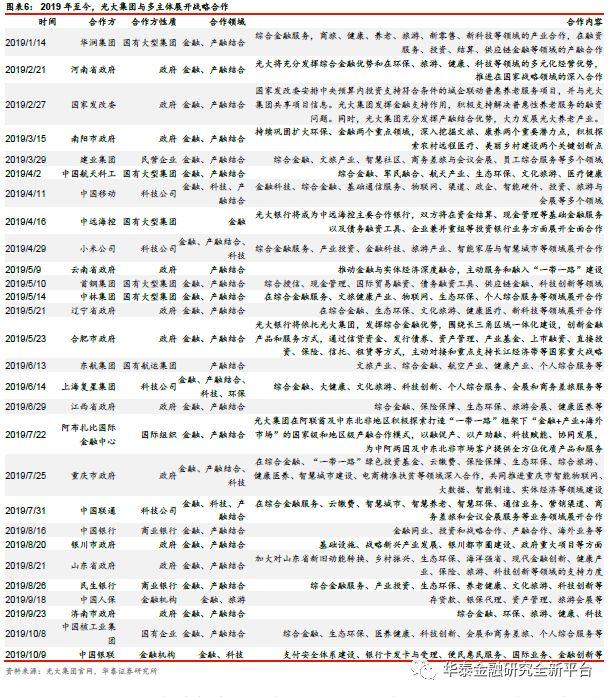

積極對外合作,打開銀行業務新空間。18年初,光大集團成立全面深化改革領導小組及辦公室,積極開展對外戰略合作,深化戰略轉型。2019年1月至今,光大集團及其子公司與多個主體(國際組織、政府、國企、科技公司和金融機構等)簽署戰略合作協議,在金融服務合作、實體產業發展、產融結合、金融科技探索等方面深入合作。戰略合作伙伴廣度和深度的延伸,使光大銀行可共享集團資源,在綜合金融服務和產融結合方面,拓展更多優質項目和客户,積極探索業務拓展機遇和發展新路徑。

集團內外部資源雄厚,打開光大銀行優質客户獲取渠道。光大銀行依託集團雄厚資源,在不同生態場景中可獲取優質客户。消費金融領域方面,2017年11月,光大銀行開始探索與中青旅“金融+旅遊”的合作模式,開發旅遊分期、移動支付等服務,利用中青旅的線下資源加強消費金融領域深耕,提升雙方在旅遊消費場景中的核心競爭力。私行業務方面,在集團的協同優勢下,光大銀行創新推出“投行+私行”的財富生態圈,連接了資金端和資產端,服務B+C端,使集團全牌照優勢賦能私行業務。據光大證券2019年中報顯示,2019年光大證券新開客户質量較去年提升明顯,2019年上半年新開高淨值客户數同比增長56%,光大銀行可轉化潛在客户。而在旅遊等實業生態圈中,也可將中青旅等公司高端客户進行轉化。

財富管理:銀行大有可為,光大優勢突出

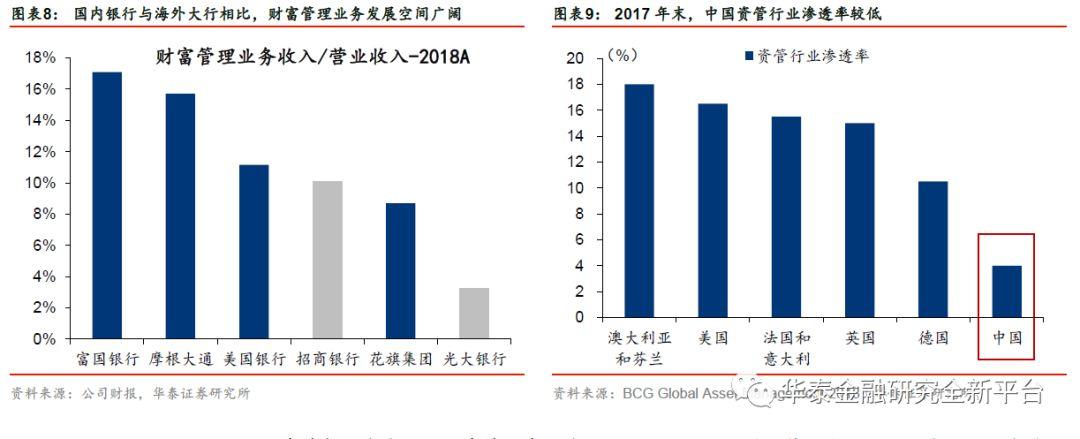

國內財富管理需求提升,銀行財富管理業務對標國際,發展空間廣闊。隨着中國經濟增長,中國居民財富不斷累積,財富管理需求也不斷提升。但與此同時,目前中國資管行業滲透率較低,且面臨着資產質量較差、服務模式單一、客户忠誠度較低等問題。根據Relbanks數據,截止2017年底,全球前20大資管機構中,銀行系資管機構數量達到10家,佔有重要地位。而與海外大行相比,招商銀行作為國內財富管理業務領軍銀行,2018年財富管理收入佔營收比例為10.1%,與美國四大行平均13.2%的水平仍有一定差距。而對於光大銀行來説,發展空間更為廣闊。

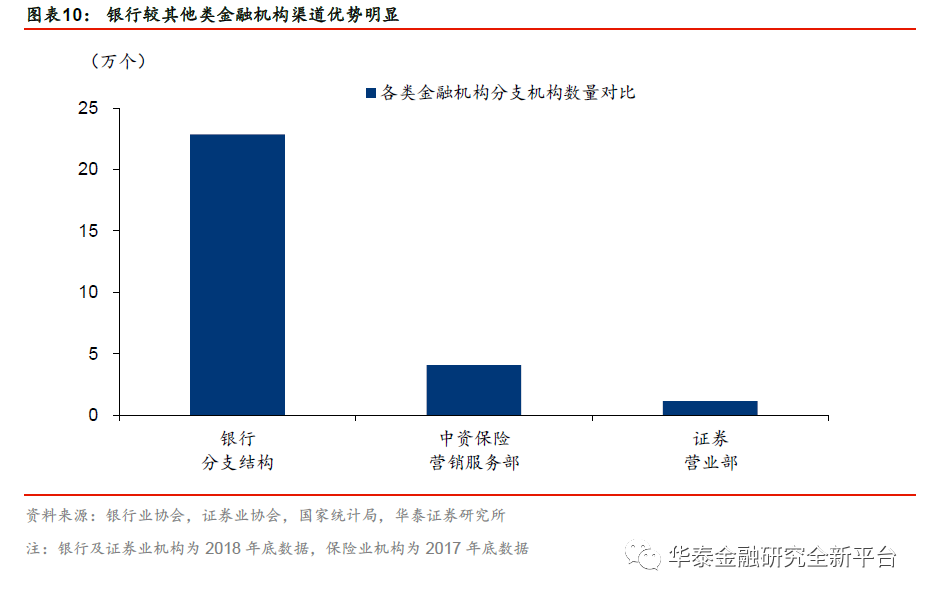

資管新規出台,銀行資管大有可為。一方面,銀行渠道優勢突出。銀行具有開展財富管理業務的天然優勢,其分支機構總數超過保險和證券網點的4倍,滲透深入,客户粘性強。另一方面,資管新規為銀行財富管理業務健康發展創造機遇。理財子公司的設立使銀行理財業務專業化運營,擴大客羣範圍(銷售起點降低至1元)和投資範圍(可配置權益類資產),並不強制要求面籤,可加快銀行理財業務發展。基於以上兩點原因,我們認為中國銀行業資管規模提升空間廣闊,將迎來快速發展期。

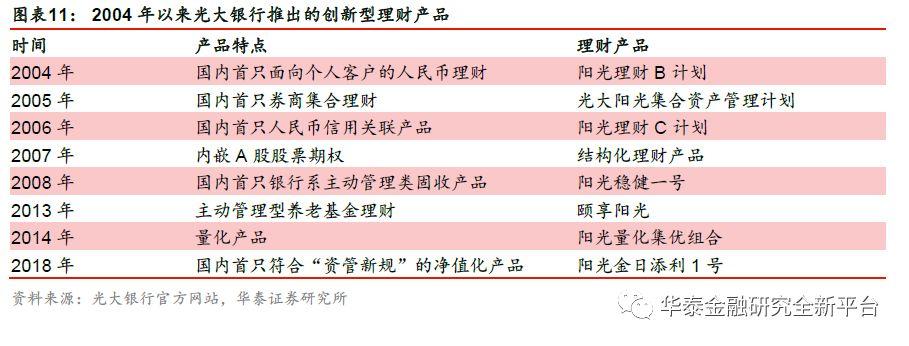

光大銀行理財業務稟賦突出,豐富管理經驗助其在藍海領域搶佔先機。2004年以來,光大銀行基於對行業趨勢的準確把握,推出多隻創新型理財產品,標的資產涵蓋衍生品、固定收益和結構化產品等,滿足客户財富管理需求,持續推動銀行資管行業發展。光大銀行對資管業務把握敏鋭,內生創新能力、主動管理能力、技術研發能力強,因此總能夠先人一步開拓市場。資產新規發佈後,光大銀行於2018年7月推出國內首隻全面符合“資管新規”的淨值化理財產品,搶佔市場先機。此外,光大銀行早已通過設立資管子公司議案以應對轉型。2019年9月光大銀行成為首家獲准開業理財子公司的股份行。光大銀行在資管業務上精細深耕15年,積累了豐富的理財產品運營經驗,理財子公司成為其戰略轉型的重要發力點。

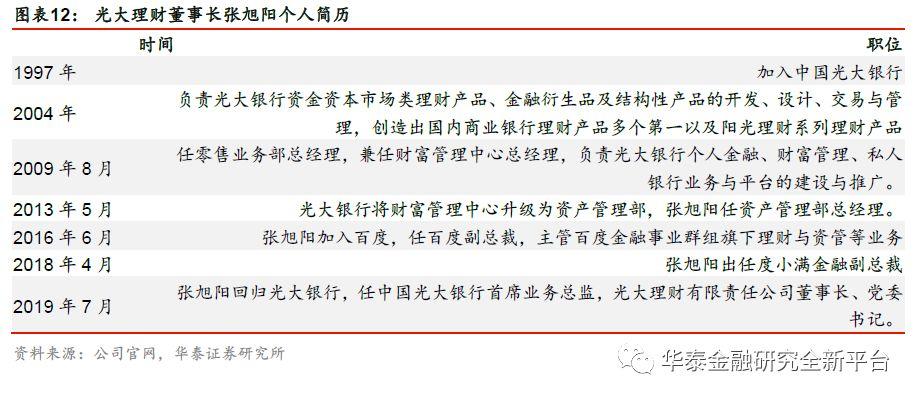

光大理財率先開業,具有先發優勢。2019年9月24日,中國銀保監會正式批准光大理財有限責任公司開業,這也是全國首家獲批開業的股份行理財子公司。2019年7月,銀行理財行業領軍人物張旭陽迴歸光大銀行,其在光大銀行20年的工作經驗,以及對理財產品的創新想法,均會助力光大理財的領先優勢。此外,光大理財將把科技作為差異化競爭過程中的重要特色。目前,光大集團已成立光大科技公司,光大銀行也率先成立數字金融部,自己的科技團隊可為光大理財提供堅實的科技支持後盾,使其資管業務在化解風險、客户畫像方面處於領先水平,並可進一步拓展長尾客户。

2

基本面:多維向好,盈利強勁望持續

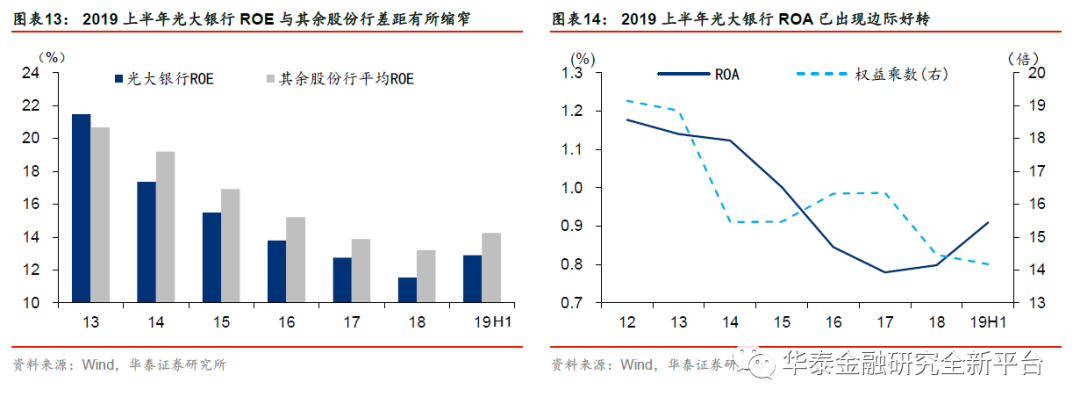

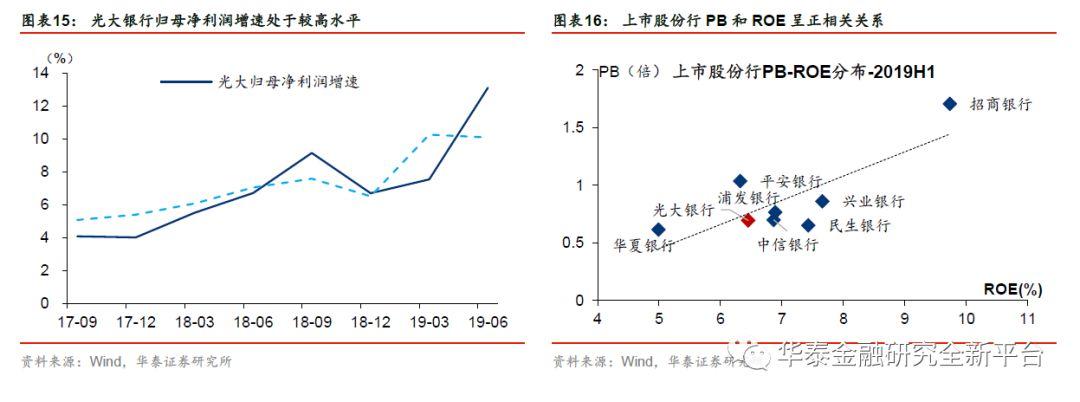

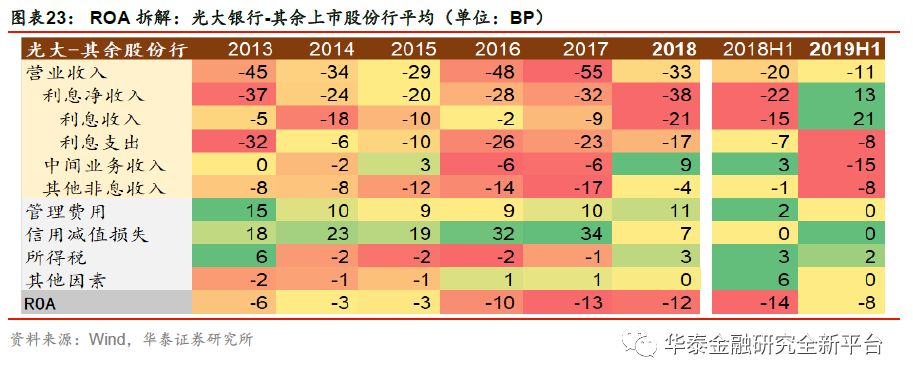

2013-2018年,光大銀行ROE隨行業趨勢性下降,19上半年與行業水平差距縮小。2014年起,光大銀行ROE優勢轉為劣勢,之後隨行業趨勢性下行。拆分驅動因素來看,在光大銀行重組和銀行業監管趨嚴的背景下,權益乘數和ROA均對ROE形成拖累作用。19年起,隨着ROA的邊際改善,光大銀行ROE與行業平均水平差距有所縮小。淨利潤的高速增長為此做出重要貢獻,而ROE的提升有望提振光大銀行估值。

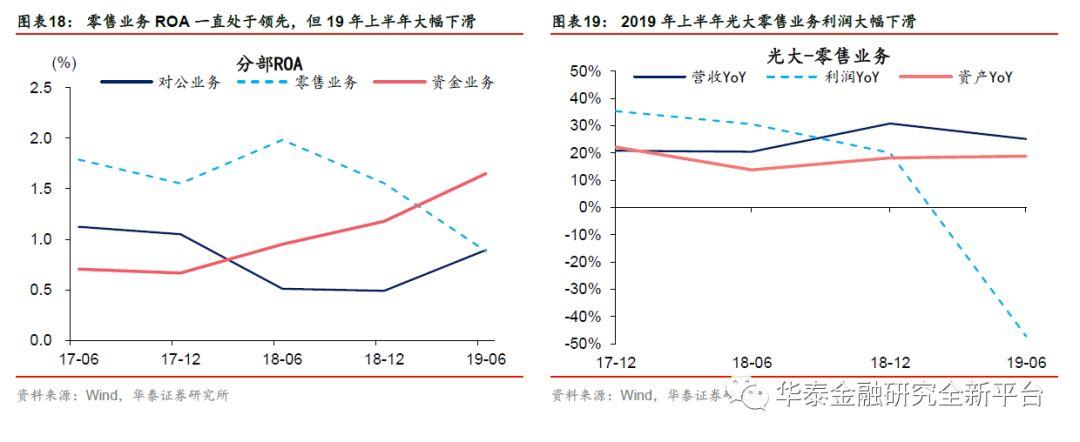

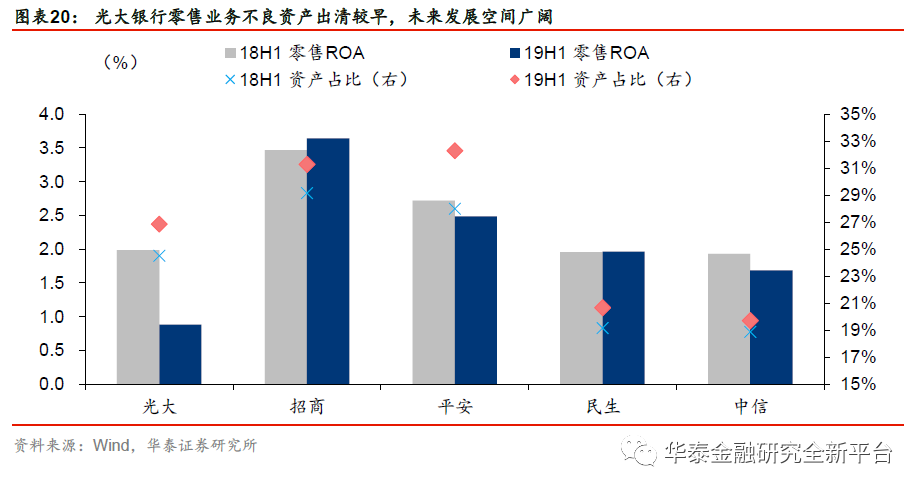

分業務部門來看,光大銀行零售業務短期承壓,未來可助力ROA進一步提升。從光大銀行分部業務年化ROA(分部税前利潤/平均分部資產,不考慮所得税)來看,19年上半年,資金業務持續向好和對公業務邊際改善對整體ROA改善貢獻較大,而零售業務則對其有所拖累。光大銀行發展戰略中,財富管理業務一直保持重要地位,隨着轉型的推進,光大銀行的零售業務快速發展,盈利能力較強。但在經濟下行背景下,個人信用貸款違約率上升,光大銀行主動加大不良貸款處置力度而導致利潤大幅下滑。截止2019年上半年,光大銀行零售業務分部ROA已位於股份行可比公司末位,由於風險資產出清較早,在光大銀行的發展戰略下,其零售業務有較大發展潛力,未來可帶動ROA進一步提升

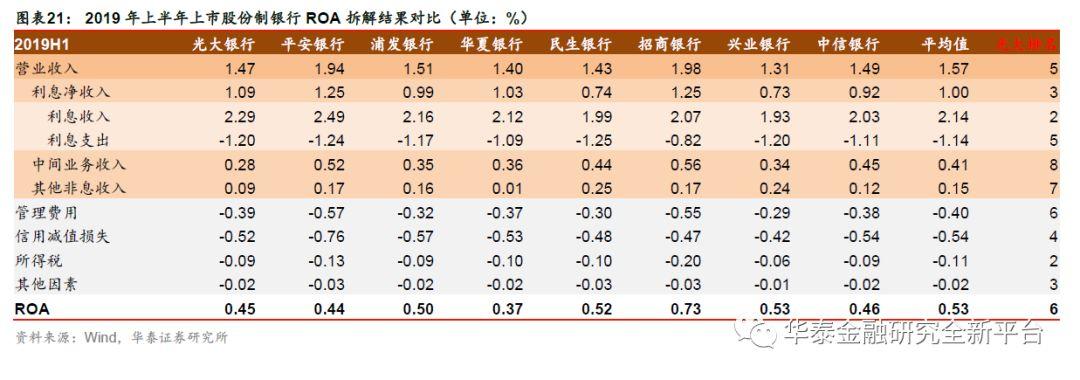

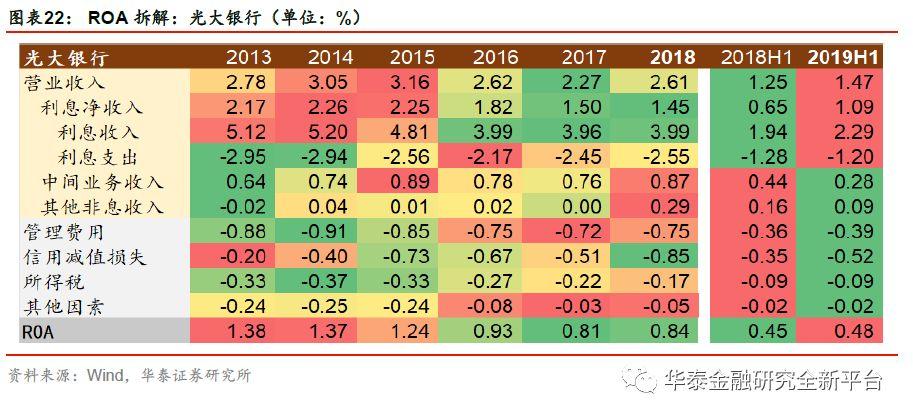

拆解2019年上半年ROA來看,目前光大銀行優勢主要在所得税税負較輕和信用成本較低。利息淨收入方面,由於負債端成本率較高,利息支出一直為主要拖累項,利息收入有較大改善主要由於信用卡分期收入由中間收入重分類至利息收入所致。中間收入方面,由於理財業務收縮以及信用卡重分類,而位列上市股份行末位。管理費用方面,水平與同業相當。信用成本方面,由於光大銀行秉承審慎經營理念,信用成本一直處於較低水平,大幅領先行業,但18年以來,經濟下行風險加大不良資產處置力度,信用成本優勢有所縮小。所得税方面,自17年銀保監會開展“三三四十”行動以來,非標監管趨嚴,光大銀行壓縮非標資產的同時,逐漸加大了國債地方債配置,導致其有效税率大幅降低,18年以來劣勢轉為優勢。

展望未來,負債成本率、中收業務以及信用成本方面或有較大提升空間。隨着對結構性存款業務的規範,存款競爭壓力減小,疊加光大銀行負債結構逐漸改善,負債成本率或有所下滑。光大理財的率先獲准開業使得光大銀行獲得先發優勢,疊加信用卡業務的穩步發展,中收業務發展藍海廣闊。隨着不良資產出清進入下半場,信貸投放傾向優質資產,信用成本或重回優勢地位。

負債結構優化,存款成本壓力較小

光大銀行的計息負債成本率存在邊際降低的空間,有望對息差形成正向貢獻。一方面,同業負債成本存在進一步下行空間。6月末以來同業存單利率出現顯著下行,以股份行發行金額最大的1年期同業存單為例,其到期收益率由6月中旬的3.25%左右降至3.05%左右並持續低位運行。光大銀行是同業負債佔比較高的股份行之一,2019年中報顯示上半年同業負債(含同業存單)佔總負債的比例達到19.5%,有望顯著受益於同業利率下行。

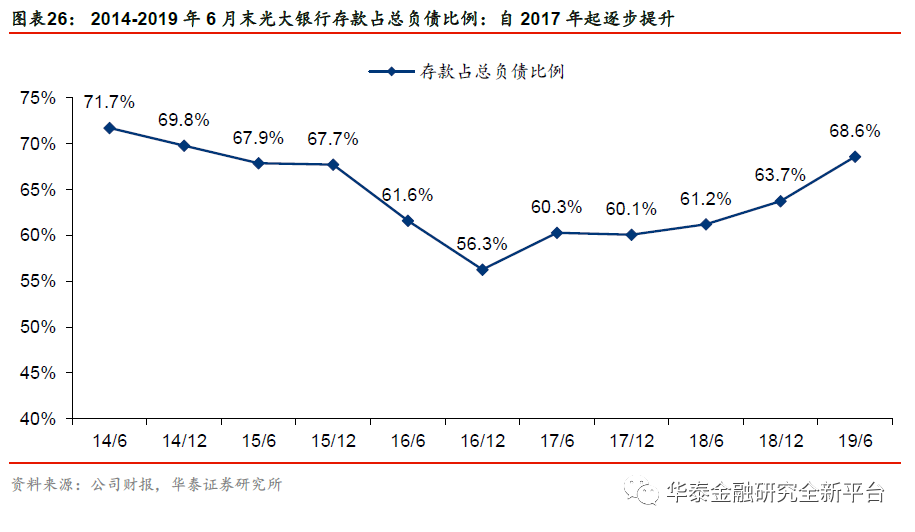

另一方面,存款快速增長且成本控制得力,帶動負債結構優化,也有望穩定負債成本。6月末光大銀行存款增速高達21.5%,高居上市股份行之首;上半年存款成本率為2.27%,較2018年全年上升12bp,上升幅度在股份行中較小。在存款快速增長的背景下,6月末存款佔總負債比例達到68.6%,較2018年末提升4.9pct,為自2015年以來的最高點。存款的成本整體而言低於其他負債,其佔比持續提升有利於負債成本的下降。

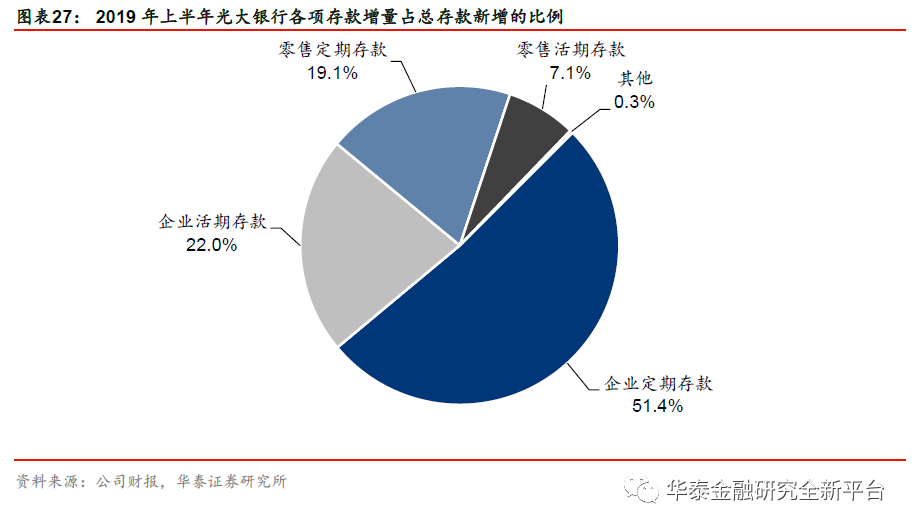

2019年上半年存款的增長以定期為主(新增定期存款佔新增存款比例達70.5%),這與行業趨勢保持一致。據公司2019年中報,企業活期存款也實現了較快增長,同比增速為9.6%,較企業定期存款的4.5%更高。因此光大銀行企業存款活期率的降幅小於行業,6月末為36.8%,較上年末下降1.0pct,而根據央行信貸收支表,中小銀行行業企業貸款活期率降幅則達到1.5pct(由40.4%降至38.9%)。

我們認為光大銀行的存款策略及增長模式決定了其存款較快增長、成本控制良好具有可持續性。首先,光大銀行量入為出進行資產擴張,高息攬存意願較小(據2019年中報,6月末資產增速8.5%,遠低於存款增速)。對低成本存款採取積極增長策略,對高成本存款則採用靈活彈性管理機制。這一策略不僅有利於存款成本穩定,也有助於使光大銀行在結構性存款、智能存款等高息存款監管檢查趨嚴的背景下受影響較小。

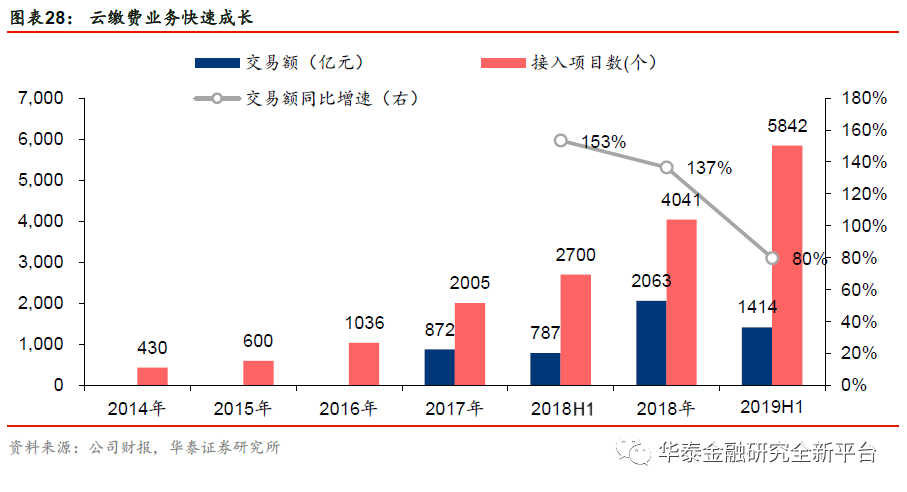

其次,光大銀行的存款增長也得益於產品及平台的帶動。光大銀行“雲生活”、“雲繳費”平台的快速發展帶來一定存款沉澱。光大銀行以雲生活事業中心、雲繳費科技有限公司兩大平台開展“雲繳費”業務,已形成先發優勢與特色。據公司19年中報數據,19年上半年新增接入1801項繳費項目,繳費用户達2.37億户,同比增長41%,繳費金額同比增長80%,繳費金額增速快於用户數增速表明更多項目的接入正進一步激活用户。“雲繳費”主要服務於黨政機關、水電等公共設施企業,資金量較大,項目接入能形成一定的對公存款沉澱;同時雲繳費服務圈廣,且仍處於快速增長期,也有望帶來可觀儲蓄存款客户。光大銀行正全面加強客羣體系建設,實施“優質客户倍增計劃”,客羣擴大對存款沉澱形成了貢獻。

資產質量夯實,新增傾向優質資產

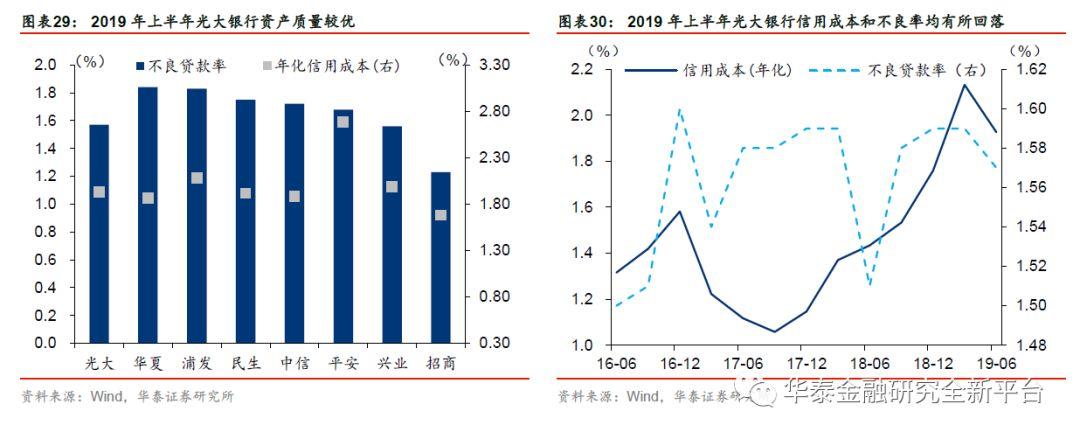

不良率維持較低水平,信用成本已有所回落。2019年上半年,光大銀行不良貸款為1.57%,資產質量在上市股份行中排名第三,資產質量較優。經濟下行壓力下,光大銀行秉持着審慎的經營理念,主動核銷不良貸款,18年起信用成本快速抬升。隨着本輪不良資產出清進入下半場,19年上半年信用成本較一季度已有所回落,未來不良貸款率或穩中有降,資產質量持續向好。

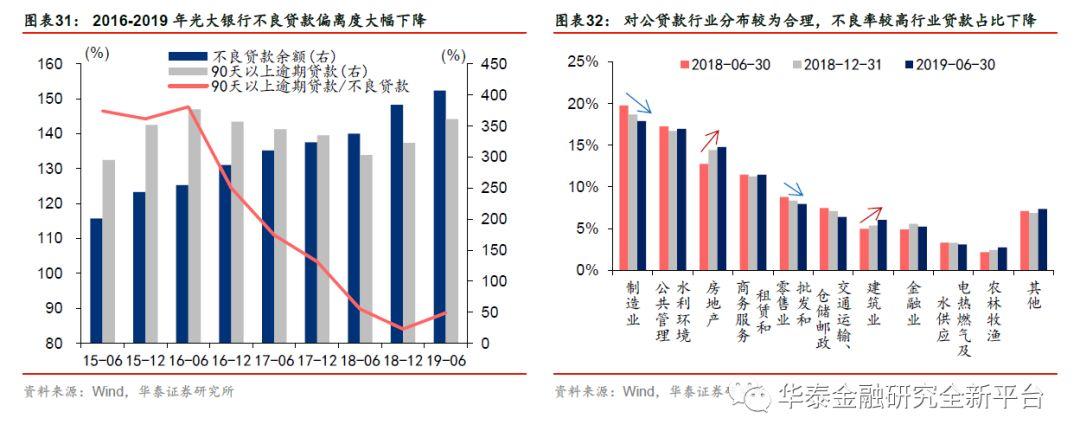

資產質量真實程度不斷提升,信貸投放傾向優質資產,預計資產質量仍將向好。一方面,存量風險確認嚴格。自2016年下半年以來,在加強不良貸款的認定標準的情況下,光大銀行90天以上貸款/不良貸款比例處於下降通道。截止2019年上半年,光大銀行不良貸款偏離度為88.7%。在保持存量問題資產較強的處置力度下,資產質量仍將向好。另一方面,新增信貸投放傾向優質資產。個人信用違約率上升的情況下,19年上半年光大銀行對公貸款增加較多。具體行業分佈上,近一年來,光大銀行逐漸降低了製造業、批發和零售業等不良率較高行業的投放比重,轉而投放至房地產和建築等不良率較低行業。隨着行業層面擾動逐漸消除,疊加對公貸款傾向優質資產,預計資產質量可繼續好轉。

中收業務發力,信用卡理財同發展

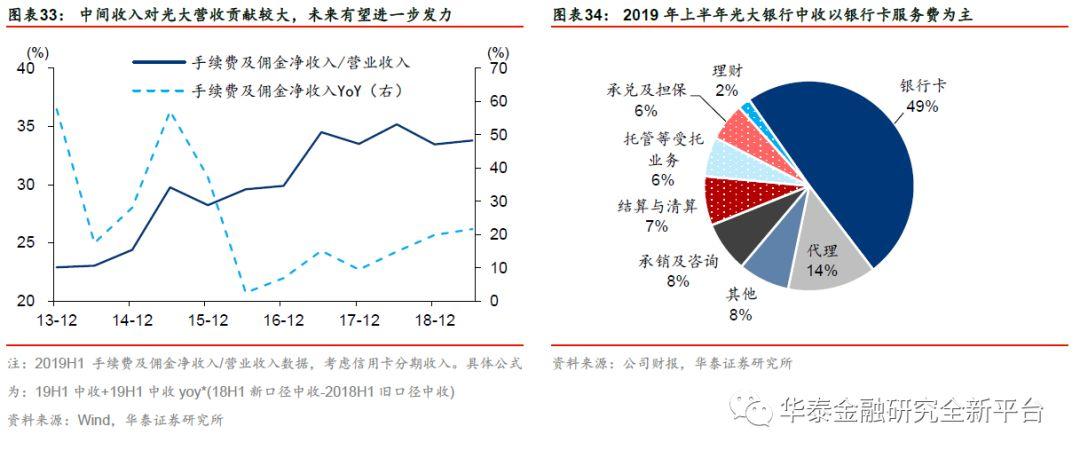

中間業務收入結構健康,信用卡和理財業務有望共同助力中間業務發展。信用卡業務方面,隨着居民消費意識的增強和互聯網階段的嚴監管,信用卡承接更多消費信貸需求,光大銀行抓住契機,快速發展信用卡業務, 2018年銀行卡手續費同比+40.6%。2019年上半年,雖然將信用卡分期收入重分類至利息收入,銀行卡手續費仍同比+28.3%,拉動中間收入增長+21.7%。目前中間業務收入仍以銀行卡手續費為主(佔比49%),而除去信用卡分期收入的銀行卡手續費,屬於純輕型業務,受宏觀和行業層面因素影響較小,未來有望平穩增長。

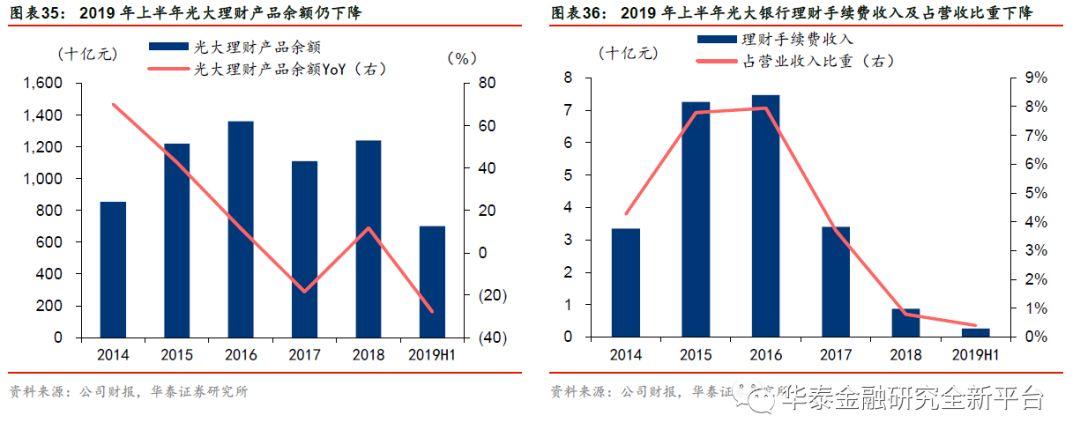

理財手續費方面,2019年上半年縮減至2.66億元,與2015年上半年36.51億元的水平相差甚遠,理財產品餘額僅為7023億元,均處於歷史低位。隨着光大理財子公司的開業以及淨值型產品的發行,疊加光大銀行較強的資產管理能力,有望共同助力其理財業務重回增長通道。而在集團金融全牌照優勢和財富管理戰略轉型背景下,代理業務也有望進一步發展。信用卡與理財業務或將形成光大銀行中間業務收入的兩翼,有望通過探索信用卡與理財業務交叉銷售等模式,疊加代理業務發展,共同促進中間收入增長。

3

市場面:轉股補資本,低估值高股息

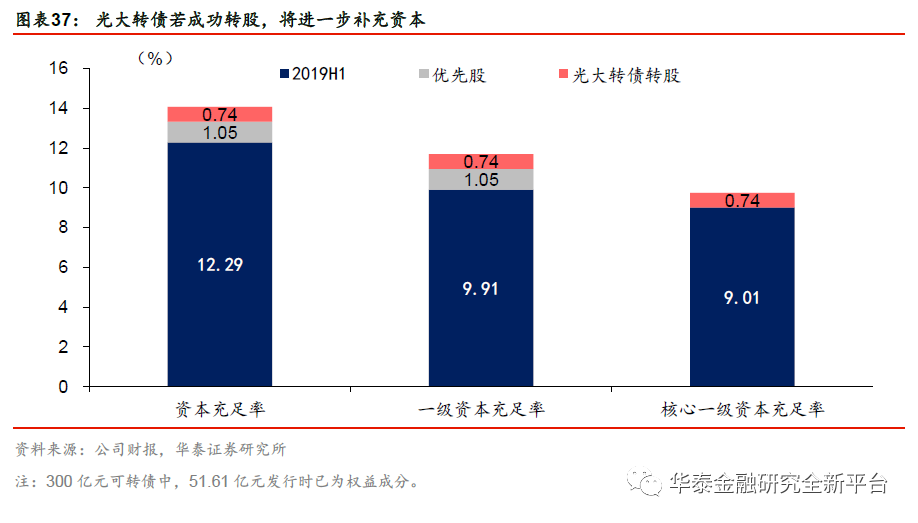

光大轉債有望轉股,補充資本。光大銀行基本面已邊際好轉,可提升投資者轉股意願。隨着光大轉債逐漸轉股,可為光大銀行補充資本,緩解監管壓力,使其專注推動公司發展,增加擴張潛力,進而使得基本面進一步提升。截止2019年9月末,300億的光大轉債絕大部分尚未轉股,若光大轉債全部成功轉股,我們測算光大銀行核心一級資本充足率可提升74BP至9.75%。而2019年7月,光大銀行已成功發行350億元的優先股,可提升資本充足率1.05pct,若光大轉債全部成功轉股,可為促進公司發展,進一步補充“彈藥”。

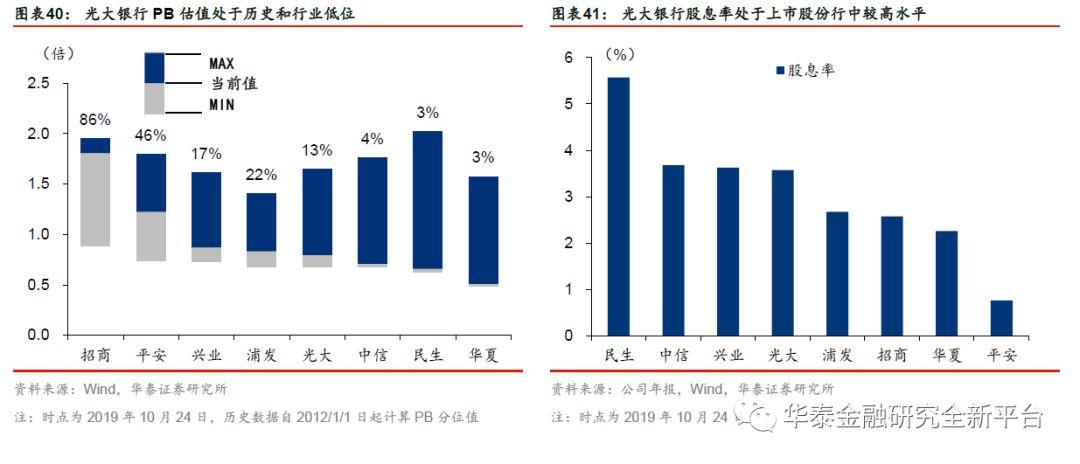

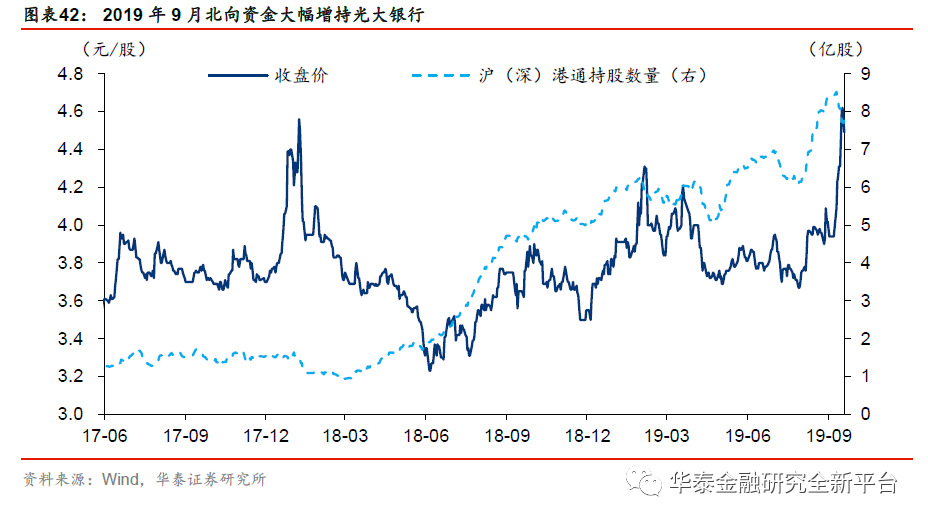

估值低股息率高,吸引長期資金配置。目前銀行板塊整體處於估值低位,我們認為銀行股的下跌態勢已經築底企穩,現在是配置優質低估值標的較好窗口期。截止10月24日,光大銀行PB(LF)估值為0.79倍,處於同業較低位置,在股份行中排名第5位,PB歷史分位值僅為13%。以2019年10月24日收盤價計算,光大銀行的2018年股息率為3.58%,處於上市股份行中較高水平,兼具低估值和高股息雙重優勢。從資金面來看,高股息回報有望吸引長期資金的配置,以滬深股通為例,光大銀行9月得到了北向資金賬户的大幅增持。

4

投資建議:把握配置窗口期,維持“買入”評級

光大銀行明確財富管理戰略定位,集團鼎力支持,基本面多維向好。戰略定位方面,銀行在資管行業中位置重要,對標海外發展空間廣闊,資管新規出台,更利於其健康發展。光大銀行作為首家獲准開業理財子公司的股份制銀行,先發優勢明顯。轉型助力方面,光大集團實力雄厚,為光大銀行帶來了業務協同和內外資源支持的優勢。引流優質客户可助財富管理業務進一步發展。基本面方面,負債成本率或因負債結構改善、存款競爭壓力減小而保持基本穩定。中收業務則受益於光大理財先發優勢、信用卡業務穩步發展,有望進一步提升。隨着不良資產出清進入下半場,信貸投放傾向優質資產,信用成本或重回優勢地位。

我們認為光大銀行打造一流財富管理銀行的發展空間廣闊,集團優勢疊加金融科技的發展為戰略轉型實施奠定了堅實基礎。隨着對結構性存款、智能存款的監管趨嚴,存款競爭壓力有望減弱,息差有望穩健。2019年年初以來,央行重啟全面降準、調整普惠金融降準口徑、進行LPR改革,商業銀行資本補充進度繼續提速。銀行業2019年盈利的重要驅動因素為資產規模增長。我們對公司的盈利情況保持樂觀,盈利預測主要基於以下假設:

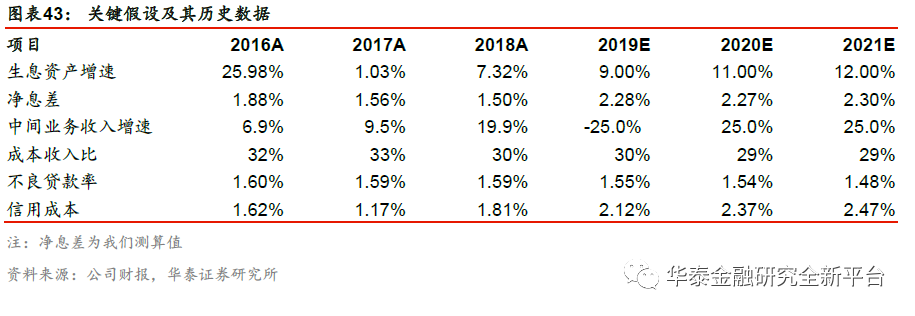

1. 2019年信用環境較為寬鬆,銀行業資產增速也有所提升。2019年上半年,光大銀行資產增速為8.49%。穩增長的基調下,需要銀行資產投放速度加快,但我們預計政策難以走強刺激路線,資產增速的提升幅度不會過大。光大銀行補資本能力較強,我們認為可支撐生息資產增速穩健提升。我們預測2019-2021年生息資產增速為9%、11%、12%。

2. LPR改革開啟,貸款利率處於下行趨勢,而隨着對結構性存款監管趨嚴,疊加光大銀行負債結構改善,計息負債成本率的上升壓力小於同業,預計將對息差形成一定貢獻,預測2019年息差與上半年一致(2.28%);LPR逐漸運用的背景下,2020年貸款定價下行帶動息差略有收窄;2021年信貸需求增強、貸款利率略有上行帶動息差微升。預計2019-2021年淨息差分別為2.28%、2.27%、2.30%。

3. 光大銀行手續費及佣金淨收入主要由銀行卡手續費、代理業務手續費、理財業務手續費等組成。2018年4月資管新規發佈,資管行業的格局重塑,光大銀行較早壓縮不合規業務,理財業務手續費已處於2015年以來最低水平,理財規模處在新老產品過渡過程中,未來有望重回優勢地位,手續費及佣金收入有望保持強勁增長,可比口徑下2019年上半年手續費收入增速為21.7%(非可比口徑為-30.6%,主要原因為信用卡分期業務收入重分類計入利息收入),我們預測2019-2021年手續費及佣金淨收入增速為-25%(非可比口徑)、25%、25%。

4. 公司業務及管理費預計與營收基本同向變動,成本收入比微降。主要原因為目前員工人數已達到基本穩定狀態(2017年以來保持在44000人左右)。隨着金融科技的深入運用,經營效率提升有望帶動成本收入比微降。我們預測2019-2021年成本收入比為30%、29%、29%。

5. 光大銀行對不良資產認定嚴格,在經濟下行背景下,逐步出清不良資產,信貸投放傾向優質資產,不良貸款率保持在較低水平。隨着不良資產出清進入下半場,我們預計資產質量逐漸向好。但在經濟下行壓力加大期間,我們預計將提高信貸成本、增厚撥備以增強風險抵禦能力。我們預測2019-2021年不良貸款率為1.55%、1.54%、1.48%,信貸成本為2.12%、2.37%、2.47%。

在集團賦能銀行轉型利好長期發展、多維因素驅動基本面持續改善、估值有望修復的驅動下,光大銀行投資價值凸顯,建議把握配置機遇。我們預測公司2019-2021年歸母淨利潤增速13.8%/12.9%/12.8%(原預測7.6%/8.2%/9.0%),EPS 0.73/ 0.82/0.93元(原預測0.69/ 0.75/0.81元),2019年BVPS 6.02元,對應PB 0.75倍。股份行2019年Wind一致預測PB 0.91倍,我們認為公司在發展財富管理業務的戰略下,集團賦能使得未來轉型空間較大,給予2019年0.85-0.95倍PB,目標價由4.79~5.39元上調至5.12-5.72元,維持“買入”評級。

風險提示

1. 經濟下行超預期。全球經濟下行背景下,外部不確定性因素較多,我國內需仍有擾動,經濟下行壓力不減,企業融資需求增長需要密切關注。

2. 資產質量惡化超預期。上市銀行的不良貸款率已開始率先下行,但資產質量修復過程中可能會受到中小企業市場出清的干擾。

More Content