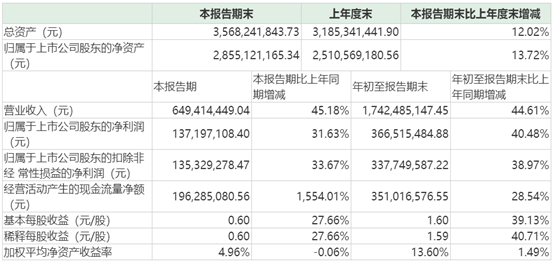

10月24日晚間,凱萊英(002821.SZ)發佈公告稱,1-9月公司實現營業收入17.42億元,同比增長44.61%;歸屬於上市公司股東的淨利潤3.67億元,同比增長40.48%;歸屬於上市公司股東的扣除非經常性損益的淨利潤3.38億元,同比增長38.97%。

另外,該公司在第三季度實現營收6.49億元,同比增長45.18%;同期的歸母淨利潤為1.37億元,同比增長31.63%;期內的扣非淨利潤為1.35億元,同比增長33.67%。

(圖片來源:Wind)

資料顯示,凱萊英醫藥集團(天津)股份有限公司於2016年11月登陸A股市場。該公司是一家CDMO(醫藥合同定製研發生產)企業,業務範圍涵蓋新藥臨牀前研發、臨牀階段工藝研發及製備、上市藥商業化階段的工藝優化及規模化生產,主要服務的藥品包括涉及病毒、感染、腫瘤、心血管、神經系統、糖尿病等多個重大疾病治療領域。

截至2019年9月30日,該公司的控股股東為Asymchem Laboratories Incorporated,實際控制人則是Hao Hong。

另外,香港中央結算有限公司(陸股通)、全國社保基金、基本養老保險基金也是凱萊英的股東。

(圖片來源:Wind)

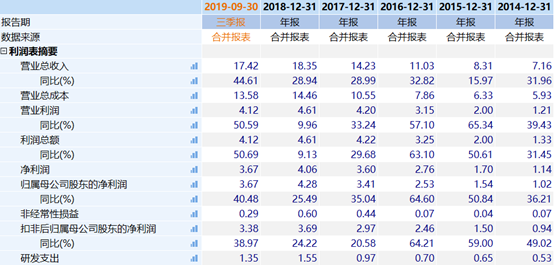

實際上,近些年以來,該公司的業績一向不錯。

數據顯示,凱萊英的營業總收入在2014年時為7.16億元,此後幾年持續增長,到2018年時達到18.35億元,增長了2.56倍。

與此同時,該公司的歸母淨利潤也從2014年時的1.02億元增長到了2018年的4.28億元,增長了4.2倍。

而在業績增長的同時,該上市公司的研發支出也從2014年的0.53億元增長到了2018年的1.55億元,增長了2.92倍。

(圖片來源:Wind)

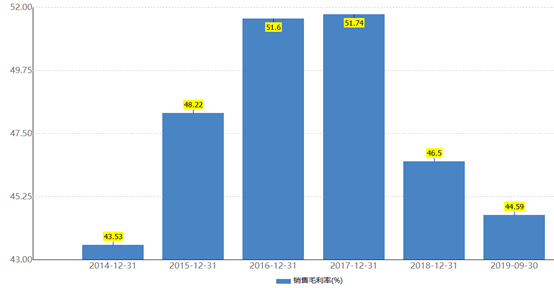

不過,該公司的銷售毛利率在2017年曾達到51.74%,但是此後有所下滑,到今年前三季度時為44.59%。

(圖片來源:Wind)

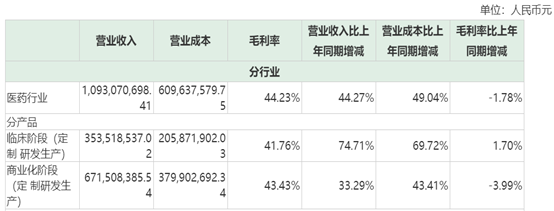

從2019年的半年報披露的數據來看,報告期內,該公司的商業化階段(定製研發生產)業務板塊的毛利率為43.43%,同比下降了3.99%,而這部分業務的營收為6.72億元,佔當期總營收的比重為61.48%。

而該公司期內的臨牀階段(定製研發生產)業務的毛利率同比增長了1.7%至41.76%。

對比兩部分業務的數據來看,公司整體毛利率的下滑主要是受商業化階段(定製研發生產)業務的拖累。

(圖片來源:Wind)

據悉,該公司今年毛利率下降的主要原因包括:①海外單個大項目的原材料需進口成本上升、②項目結構發生變化,國內新業務處於拓展階段毛利率低、③部分廠房由於項目轉移產能利用率較低。

而據一些券商機構分析,預計後續隨着部分原材料自產、新業務成熟以及產能利用的提升毛利率將會穩定比有所改善。

值得一提的是,雖然毛利率近些年有些下滑,但是凱萊英的業績依然在持續增長,其股價表現也非常亮眼。

數據顯示,該公司上市之初的股價僅為17.32元/股,並在上市後連收13個漲停板,現在其股價經過多番上漲後已經達到了121.4元/股。

這也就是説,凱萊英的股價在上市三年期間飆漲了6倍。

(圖片來源:同花順)

不過,近兩年,該上市公司的高管也陸續減持了一些持有的公司的股票。

據不完全統計,自2017年6月9日至今,股東、高管減持凱萊英的股票34次,減持的總數量合計為276.69萬股,總市值超過了2586.17萬元。

這些減持的股東、高管包括徐向科、黃小蓮、神州易橋信息服務股份有限公司等。

(圖片來源:Wind)

另外,還有一點值得投資者注意,凱萊英將在2019年11月18日迎來一波解禁潮。

此次解禁的股份數量達到了1.06億股,佔總股本中的比重為46%,以今日的收盤價121.4元/股來估算,解禁市值達到了128.68億元,全部為首發原股東限售股份。

具體而言,Asymchem Laboratories Incorporated此次將解禁9624.72萬股,估算市值高達116.84億元,而Hao Hong此次則會解禁1019.19萬股,估算市值為12.37億元。

(圖片來源:Wind)

從目前的情況來看,凱萊英的業績無疑是很不錯的,維持了高速增長,但是該公司的股價上市後的漲幅已經非常大,11月18日即將迎來的鉅額解禁潮或許會使其股價承壓。

近期以來,天風證券(601162.SH)、長城證券(002939.SZ)的股價都因為鉅額解禁遭遇大跌。因此,投資者在投資過程中也需要留意凱萊英的限售股解禁帶來的股價回調風險。

More Content