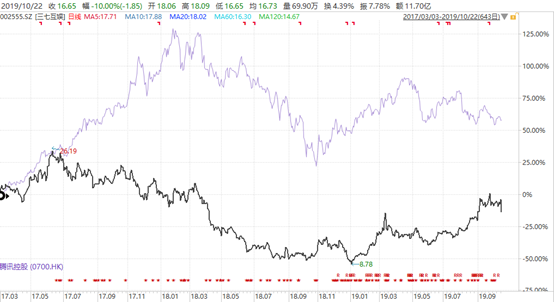

今日,A股市場遊戲板塊遭遇恐慌式拋售。其中,三七互娛低開2.4%,短短几分鐘之內被按在跌停板上,崑崙萬維和掌趣科技均下跌超過1%。

(來源:東方財富)

造成遊戲概念股普遍下挫的導火索是昨日晚間政策面消息。

據媒體報道,十三屆全國人大常委會審議的未成年人保護法(修訂草案)新增“網絡保護”專章,其中規定,對未成年人使用網絡遊戲實行時間管理,具體辦法由國務院規定。

顯而易見,該政策會對於未成年認涉及的遊戲廠商會有一定的衝擊。不過遊戲巨頭騰訊和網易在防沉迷這塊做的較好,衝擊非常有限。而三七互娛主要以“傳奇系”“奇蹟系”“SLG”為主打產品,未成年人遊戲佔比較低,對於成年玩家消費不受影響。

總體來説,該政策消息面對於三七互娛影響不大,而市場直接給予“跌停”伺候,是政策衝擊,情緒悲觀誤殺,還是估值高企,本身就存在回調需求呢?

藉此機會,我們來詳細聊一聊三七互娛的那些事。

一

去年,版號下發暫停9個月,對於遊戲廠商可謂是經歷“至暗時刻”。遊戲巨頭騰訊2018年期間最高跌幅達40%,市值一度跌破2.5萬億港元,三七互娛更慘,全年累計跌幅超過50%。

這有因版號限制、遊戲行業整體增速下滑等外圍因素,也有內部子公司因研發以及發行進度不及預期,導致去年全年淨利潤的變臉。

據財報顯示,去年全年營收為76.33億元,同比增長23.33%,歸母淨利潤為10.09億元,同比下滑37.77%,扣非後歸母淨利潤為4.75億元,同比下滑54.7%。

而今年隨着版號的放開,遊戲行業增速回暖,三七互娛相關遊戲獲得通過。其中,在2019年推出了《斗羅大陸》H5、《一刀傳世》、《精靈盛典》,其中《斗羅大陸》H5、《一刀傳世》兩款月流水過億元,直接拉動了上半年的業績。

今年上半年,三七互娛的營收為60.71億元,同比大增83.83%,歸母淨利潤為10.33億元,同比增長28.91%,扣非後歸母淨利潤為9.49億元,同比大增24.72%。

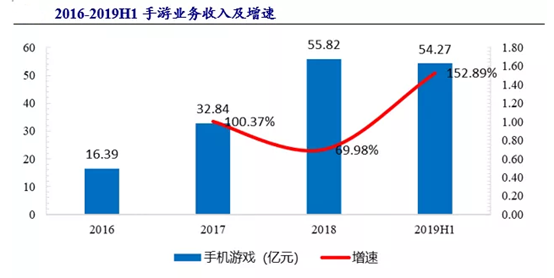

其中,手遊業務營收為54.27億元(佔總營收的89.39%),毛利為47.51億元,分別增長152.9%、185.42%。

手遊業務高增長主要系公司發行了《一刀傳世》、《斗羅大陸》H5、《劍與輪迴》等產品,上半年最高月流水高於13.5億元,新增註冊用户超1.33億,最高MAU超過3400萬。2019年H1公司手遊市佔率達到10.02%,僅次於騰訊、網易位列第三。

另外,剛剛上線不久的《精靈盛典》表現突出,在AppStore遊戲暢銷榜最高排名第三,這款產品不出意外將成為三七互娛下半年增長的主要力量之一。

下半年開始,休閒競技類遊戲《超能球球》以及模擬經營類遊戲《代號DG》預計將為三七互娛的破百億年營收之路提供額外的助力。

而在未來儲備方面,目前三七互娛正在研發《代號NB》、《代號YZD》、《代號S》、《暗黑後裔》、《斗羅大陸3D》、《江山與美人(暫定名)》等手遊。

按照三七互娛在半年報中披露的產品儲備以及現有產品的運營情況去看,Gamewower預計三七互娛2019年的營收將會突破100億元,從而成為國內繼騰訊、網易後第三家年營收破百億的遊戲企業。

由於今年上半年公司徹底剝離了汽車零部件業務,毛利率上升至86.18%,比2018年上升9.91個百分點,淨利率方面較2018年上升4.01個百分點,達到19.10%。

二

其實,從2017年開始,遊戲業從以往的爆炸式高速增長轉變為緩慢的低速增長,遊戲業的格局也在發生劇烈變化,行業恆者恆強的趨勢在加速演化。

其中,以《王者榮耀》《和平精英》為例,基本上擁有千萬為計量單位的玩家數,佔用大量的用户以及用户時間,對於其他中小類遊戲的鯨吞現象非常明顯。

過去2-3年,我們所看到的是很多遊戲公司開始收縮陣地,裁員、節省開支成為這個行業的主旋律,一些大公司開始專注於經典IP可以直接帶來現金流的產品,一些中小公司直接成為外包公司,倒閉的更是不在少數。

現在,越來越少的公司願意去承擔創新以及背後藴含的巨大失敗風險。

遊戲產業又一次面臨變革,這是行業的共識。這個變革有政策上的原因,但更多的是經過這麼多年的發展後,人口紅利消失、產品走向精品化後,產業自然的到了這個階段。

遊戲行業紛紜突變,大玩家淡定自如,中小玩家換了一批又一批。目前,國內遊戲大廠除了騰訊和網易,三七互娛算是跟上了巨頭們的節奏,沒有掉隊很遠。

一方面,李氏家族成為實控人,可以更專注遊戲業務。

今年4月,三七互娛實控人將由吳氏家族變更為李衞偉,這場歷時近6年的借殼交易,或者説三七互娛的獨立上市工作,終於畫上了句號。

三七互娛正式迎來“李衞偉時代”,這對於三七互娛而言無疑是一個好消息,這也意味着這家年輕的A股上市遊戲企業龍頭以後能夠更好地聚焦文創行業。

上年上半年,三七互娛徹底剝離掉了汽車業務。另外,還收購了極光網絡剩餘20%的股權,從而達到了100%的控股,拿到精品研發的主動權。上年年研發投入為3.18億元,佔總營收的5.2%,同比增長22.74%。

另一方面,轉型手遊戰略是順利和成功的。

要知道,三七互娛是一家以頁遊起家的遊戲公司,2015年時,三七互娛在頁遊方面的收入規模達到了36.7億元,與此同時其手遊收入僅為5.14億元。

但是彼時遊戲市場已經開始出現了大方向上的變化:頁遊走弱,手遊強勁。《2015年中國遊戲產業報告》數據顯示,2015年,中國網頁遊戲市場實際銷售收入為219.6億元,同比增長8.3%;而手遊的收入為514.6億元,同比增長87.2%。

一年過去了,三七互娛在營收結構上就完成了一次大轉變,其手遊收入達到了16.39億元,佔遊戲遊戲收入比的35.7%,相比2015年的佔比12.28%實現了大幅提升。

再過半年,三七互娛2017年的上半年財報顯示,其手遊收入達到15.43億元,頁遊收入12.13億元,手遊正式全面超越頁遊成為三七互娛第一大收入板塊。

前前後後1年半時間,三七互娛順利轉型。其中, 2016年下半年上線的《永恆紀元》功不可沒,數據顯示這款產品在上線之後開服3小時流水破百萬,13天流水破3000萬,首月流水9000萬,58天破2億流水。

《永恆紀元》的推出,標誌着三七互娛正式切入手遊,而現在手遊的營收已經超過50億元,佔總營收的比例高達90%左右。

從《永恆紀元》到《大天使之劍》 H5、《斗羅大陸》 H5、《一刀傳世》、《精靈盛典》,三七互娛依託於ARPG也建立了一個較高的下限。這也是具備核心競爭力的一個體現。

三

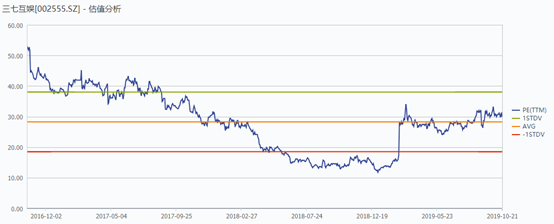

今年以來,三七互娛股價累計上漲超過82%,期間最高漲幅超過100%。總市值從年初的200億飆升至目前的350億元。動態市盈率從年初的13.32倍飆升至30.61倍,估值提升了1倍多。綜合最近3年時間來看,目前的估值水平超過中位數,不算便宜。

今年12月30日,三七互娛還將有一大筆解禁,會在中短期內壓制着股價。據Wind顯示,解禁數量為1.21億股,佔據流通股本的9.18%,解禁收益率高達939.2%。該筆解禁如果按照今日收盤價來計算的話,將超過20億元。

最近大額解禁的股票,股價表現不太好,天風證券就是一例,接連2個跌停板。

總體來説,三七互娛還算是一家中規中矩,聚焦遊戲主業的公司,標的不算差,但跟巨頭騰訊、網易還相去甚遠。並且,業內玩家均要面臨政策調控、火爆遊戲存在偶然性等風險。

More Content