在杭州,除了中國互聯網巨頭阿里巴巴外,還有一家全球安防龍頭——海康威視。該家公司佔據全球安防市場23%的市場份額,連續7年蟬聯視頻監控行業全球第一。

海康威視在2010年5月正式掛牌深交所,目前市值已經非常接近3000億元,位居中小板龍頭老大的位置,比第二名的牧原股份多出1000億元。

上市9年來,海康威視給投資者帶來了足夠的回報率。據Wind顯示,上市9年來股價上漲超過12倍,每年年化投資收益率為25.24%,近5年年化投資收益率為31.03%。

(來源:Wind)

10月18日晚間,海康威視發佈了今年前三季度業績報告。整體來看,業績增長算是符合市場預期。不過,今日盤中,股價還一度上漲超過5%,最終收漲3.84%,算是對於公司未來重回業績高增長還有一絲期待。

一、業績表現幾何?

據財報顯示,前三季度營業收入為398.39億元,同比增長17.86%,歸母淨利潤為80.27億元,同比增長8.54%,扣非後歸母淨利潤為77.89億元,同比增長8.91%。該業績符合市場總體預期。

(來源:Wind)

分季度來看,第三季度營收為159.16億元,同比增長23.12%,而一二季度的同比增速分別為6.17%、21.46%。

第三季度歸母淨利潤為38.11億元,同比增長17.31%,而一二季度的增速分別為-15.41%、14.98%。

從單個季度來看,海康威視業績邊際上有所改善,不過美國對其制裁的影響暫時還沒有顯現出來。

資產負債表中,第三季度應收賬款和應收票據為30.67億元,同比增加24倍,2019年第二季度應收賬款和應收票據為24.80億元,同比增加20倍。

應收賬款和應收票據中,應收賬款最多,從年初的166億元增加到三季度末的222.64億元,增加了56億元,增幅為34%,遠大於營收增幅,説明前三季度營業收入中,別人欠的賬款比往年多了很多。

這不是一個好現象。

另外,前三季度經營活動現金流淨流量為1.24億元,由此前大幅淨流出轉為淨流入,但相比去年全年的91.14億元的淨流入,還相去甚遠。

經營活動現金流大幅流出,主要原因在於大量存貨。據財報顯示,三季度末的存貨餘額為98.45億元,而年初餘額為57.25億元,絕對值增加41.2億元,同比增加71.97%。而這一科目會呈現在現金流量表中的“購買商品、接受勞務支付的現金”。

大幅增加的存貨,不是因為產品滯銷,而是戰略性的多備貨,從去年底開始傳言公司將被美國政府列入實體清單開始,公司便開始儘量多采購美國供應商的核心產品。

另外,為了不被美國卡脖子,海康加大了研發的投入力度。前三季度研發費用為40.07億元,而去年同期為30.78億元,同比增長30%左右。

這一點也説明,海康正在通過研發積極“自救”,但未雨綢繆的能力跟華為還是相差甚遠。

二、未來的隱憂

今年10月8日,海康威視正式被美國政府列入“實體名單”,禁止美國企業與之合作與供貨。

而美國製裁給公司帶來的中長期限影響,暫且不能評估。不過,有兩方面的影響是顯而易見的。

1、歐美市場將遭受波及

按照半年報披露的數據來看,國內營收為356.46億元,國外營收為141.91億元,國內國外佔總營收的比例大致為7:3。

由於美國是以HR名義進行制裁,專業人士分析基本不會隨着中美貿易緩和或簽訂相關協議而取消,公司可能會長期被制裁,並且美歐市場一體化,均在不同程度上受到波及。目前,歐美市場佔據海康威視海外50%左右的市場,這樣算下來,將近15%的營收會受到衝擊。

2、關鍵零部件的供應

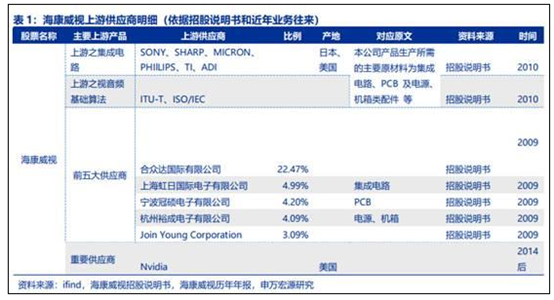

在供應鏈上,海康威視早在去年被傳聞制裁時也做了危機管理,該公司表示上游供應商主要是集成電路、PCB、電源、機箱、音視頻基礎算法。電源與機箱可國內供給,音視頻基礎算法通過軟件研發,PCB有國內配套,剩下集成電路成為限制,處理器(CPU/GPU)為其中核心。

核心芯片上主要有Intel、NVIDIA的產品,根據海康威視對前端的深眸、神捕及後端的神捕、臉譜、超腦、獵鷹、刀鋒等系列定義,其芯片主要是 VPU 和 GPU。國產 AI 芯片應已經可以替代其 VPU 部分,預計未來 GPU也可以善解。

雖然海康威視可以在國內外找到一部分核心零部件的替代廠商,但核心的芯片等產品還是會受到影響。雖然海康目前已經開始發力研發,但相關核心的芯片和技術不會那麼快能夠掌握。

在策略上,海康選擇了提前大量備貨的方式,來對衝制裁立馬對於公司的影響,但只能延緩,不能從根本上解決核心零部件供應的問題。

除了國外市場,國內市場的一些關鍵業務也有一些隱憂。

國內業務方面,海康主要分為三大塊,分別為公共服務事業羣PBG、企事業羣EBG、中小企業事業羣SMBG,所佔國內營收的比例分別為30%、40%和30%。

其中,PBG業務需求表現疲軟,公司表示是受到宏觀經濟環境影響。但據觀察,該板塊業務主要的客户是政府,而今年的財政支出比以往更大。筆者認為,該板塊業務增長的天花板快出現了,目前似乎已經滲透到縣一級了,並且佈局的差不多了,再往下就是鄉鎮。

總體來説,美國製裁不僅是對於零部件供應有些卡脖子,另外對於歐美市場會造成一定的衝擊,並且國內PBG業務增長受壓,種種原因下,海康不太可能重回前幾年的高速度增長,但未來維持10-20%的增速還是沒有什麼問題。

三、尾聲

按照四季度20%的同比增速來估算,全年營收將完成590億元,同比增速為18.5%。按照20.5%的淨利率(2016年實際為23.2%,2017年實際為22.5%,2018年實際為22.8%,2019前3季度實際為20.1%)來計算,全年淨利潤為590.798*0.205=121億元。

按照20%的營收增速來計算,明年營收預估區為708億元,2021年為850億元。按照淨利率20.5%來計算,2021年淨利潤大致為174億元。

按照20-25倍估值來計算,預估市值為3480億元——4350億元,相對於目前的2953億元,大致收益率在17.8%——47.3%。

以上是一個簡單的估值推演,還較為樂觀。2020-2021年,由於前文提到的幾大隱憂,可能會導致營收達不到20%的增速。

目前,海康威視動態PE為24.6倍,算是合理的一個估值,但由於美國製裁對於中長期的影響不好評估,筆者暫時以觀望為主。如果後續繼續下跌,跌出足夠的安全邊際,才會考慮上車的問題。

More Content