作者 荔枝醬

數據支持 | 勾股大數據

三季度的業績預告總算塵埃落定,這一波業績期可謂驚喜不斷,但也坑人不少,不知幾家歡樂幾家愁,其中酸爽,只有投資者自己知曉了。

今天市場關注的主角是今年白酒行列中的大黑馬——酒鬼酒。

雖然白酒的皇者光環一直都是茅台五糧液,但實際上輪年內股價漲幅,酒鬼酒其實不逞多讓,其年內最高漲幅一度超過1.7倍,僅次於五糧液。

然而,酒鬼酒才建立起的光輝形象卻被昨晚爆雷的三季度業績震得差點搖搖欲墜。

10月17日盤後,酒鬼酒披露三季報業績,前三季度公司營業收入9.68億元,同比增長27.34%;扣非歸母淨利潤1.83億元,同比增長28.17%。

單季度來看,第三季度公司營業收入2.59億元,同比增長9.48%;歸母淨利潤0.28億元,同比下降39.5%;扣非歸母淨利潤0.28億元,同比下降27.84%。

毫無疑問,酒鬼酒三季度交出這樣的成績單,確實讓市場大失所望,因而今日開盤股價便差點被按在跌停板上,所幸在大量資金如此抄底下有所反彈。截至收盤,股價跌7.37%,報34.95元,全日成交14.14億元,換手率高達12.47%。

從今日的交投表現情況看,市場對酒鬼酒的看法無疑較為複雜,有人很多擔憂,但也有很多人入場抄底表示看好。

那麼,酒鬼酒業績是否真如人們所説的爆雷了?未來又應該怎麼看?

1

馥郁香型白酒的獨創者,機構中的香餑餑

酒鬼酒是洞藏文化酒的首創者、馥郁香型工藝白酒的獨創者, 在白酒市場中佔有重要一席。

公司採用15年以上窖齡的泥窖為發酵容器;成品酒勾調採用貯存三年以上的優質原酒為基酒,用至少貯存五年以上的特殊調味酒進行勾調;目前公司4萬噸基酒中優質率在50%左右,其他基酒在達到一定年份後也可進行品質升級。

公司高端白酒以內參為代表,售價在1000元以上,次高端以300-800元的酒鬼酒系列為主。

優質品內參系列一般採用八年以上的基酒做主體,用存放了八年的基酒去勾調,現在新款的大師酒標價2600元,是中國唯一一款真實年份酒(15年)。

都説江山代有才人出,各領風騷數百年,白酒行業也是如此,從清香型到濃香型再到後來的醬香型,那麼未來會不會是馥郁香型的天下呢?

馥郁香型會不會接過醬香的旗幟不好説,但隨着公司業績的爆發,機構投資者也是紛紛入場,二季報顯示,十大流通股東中多家基金跑步進場,到了三季度陸股通都買成了公司的十大流通股東,看來,酒鬼酒給機構的印象還是不錯的。

上半年公司酒類銷售收入合計7.07億元,其中內參系列銷售收入1.59億元,佔酒類銷售收入比例的22.48%;酒鬼系列銷售收入4.69億元,佔酒類銷售收入比例的66.33%;湘泉及其他系列酒合計銷售收入為0.78億元,佔公司酒類銷售收入比例的11.03%。從公司各類酒營收構成來看,內參酒在發力,這也符合公司發展戰略。

另外,上半年公司扣非歸母淨利潤為1.56億元,同比增長36.13%,行業排名第4,此外今年第二季度公司歸母淨利潤0.83億元 ,同比增長60.14%,扣非歸母淨利增長80.34%,一時間投資者紛紛搶籌,公司股價也從7月初的每股25元左右上漲至最高的42.87元/股,期間股價漲幅近61%。

2

三季度淨利潤降近4成,因銷售費用大增

第三季度營業收入同比增長僅為9.48%,環比大幅放緩,拆分產品來看,預計內參、酒鬼、湘泉等系列產品三季度增速均環比出現放緩,而酒鬼系列增速應該是出現了明顯的環比下降,因為佔比較大的紅壇主動調節庫存(紅壇6月28日開始在湖南省內停貨,八月底才開始恢復供貨)。整體來看,三季度公司應該處於消化庫存階段,出貨節奏有明顯放緩。

對於第三季度淨利潤出現負增長的情況,酒鬼酒相關人士表示,公司第三季度淨利潤同比下降跟公司的市場戰略調整有關,因為需要維護市場,公司進行了必要的停貨控貨,導致了盈利正常幅度內波動,並非是公司營銷受到阻礙,公司全年規劃也不會受到影響。

從停貨時間點來看,三季度淨利潤下降確實和停貨控貨有關,不過從財報來看,影響公司淨利潤大幅下降的主要原因為銷售費用同比大幅增長,但是營收卻沒有跟上。

Wind數據顯示,三季度公司銷售費用為2.79億元,同比增長37.13%,對於為何銷售費用大幅增長,公司方面並沒有單獨解釋,不過按上述公司相關人士透露的信息來看,銷售費用大增主要是公司市場戰略調整導致的。

由於銷售費用大幅增長,因此公司銷售淨利率出現明顯的下跌。數據顯示,三季度公司毛利率為77.58%,同二季度的77.59%相差無幾,不過銷售淨利率卻下降2.97%。

值得注意的是,今年3月份開始降税減税,茅台因為降税減税受益明顯,而公司三季度税金及附加為1.58億元,同比增長29.6%,超過公司前三季度公司營收增速,也就是説降税減税並沒有給公司帶來明顯的效益。

3

四季度業績還值得期待嗎?

通常來説,四季度是酒鬼酒的旺季,每年四季度公司都會往渠道壓貨,倘若三季度真在消化庫存,那麼今年四季度酒鬼酒的業績還值得期待嗎?

公司曾在調研紀要中提到今年收入目標是15億元,也就是説今年四季度公司需完成5.32億元的收入。去年公司第四季度營業收入4.27億元,即今年第四季度公司營收增長要達到24.59%才能完成目標。

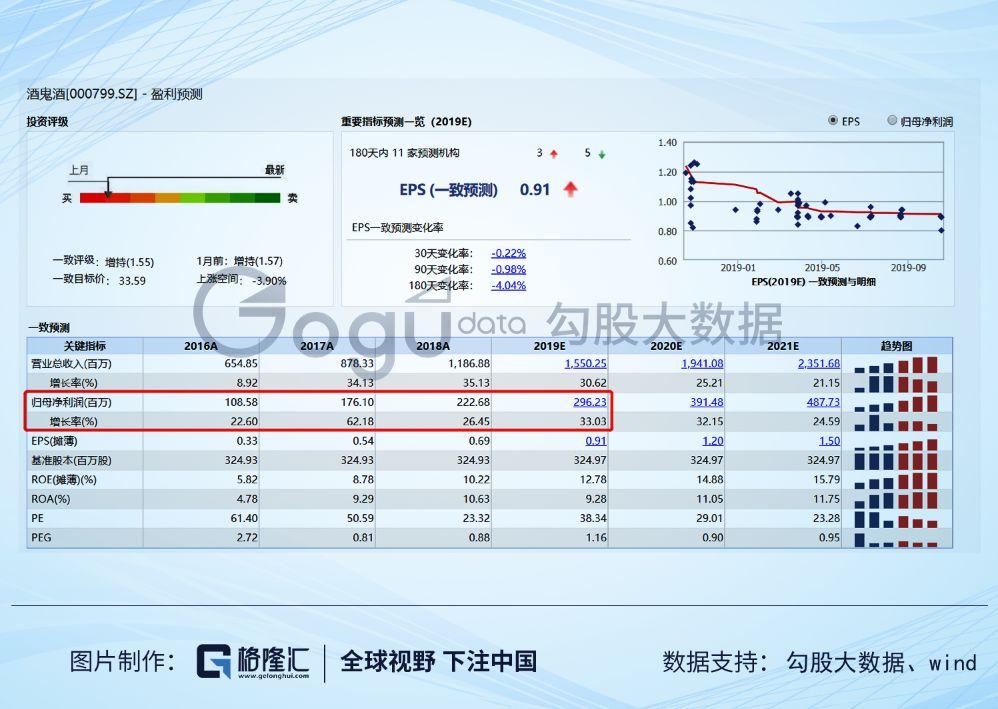

同時,綜合十多家機構對酒鬼酒2019年全年業績的一致預期,預測全年營收15.5億元,同比增長30.62%;歸母淨利潤為2.96億元,同比增長33.03%。

而酒鬼酒前三季度的歸母淨利潤為1.84億元,若要達到機構的一致預測,其第四季度歸母淨利潤需達到1.12億元,同比增長率將高達93.55%。

雖然第四季度是白酒行業的旺季,但如此高的目標差距,酒鬼酒的接下來可要鴨梨山大了。

數據顯示,酒鬼酒今年前三季度公司的預收賬款為1.34億元,較二季度相比增加0.6億元,同比增加0.77億元,若四季度要完成目標,當前最大可確認收入共1.34億元。

此外,目前公司存貨共計9.05億元,同比增長12.3%,也就是説當下,公司庫存有足夠的商品可以出售。

另一方面,三季度公司營收為9.68億元,淨利潤為1.84億元,而公司銷售商品、提供勞務收到的現金為10.42億元,經營活動現金流淨額為1.79億元,營收小於銷售商品、提供勞務收到的現金,淨利潤卻大於經營活動現金流淨額,而預收款環比增加0.6億元,存貨環比增加0.51億元,由此可見,三季度公司將收到的現金計入預收款,同時增加存貨,沒有給經銷商發貨,隱藏部分收入。

不過,就算綜合上述的各方面數據,滿打滿算,無論是自己的規劃還是機構的一致預期,目前酒鬼酒離目標的差距依然不小。

目前主要千元酒競爭產品有茅台、五糧液、老窖和酒鬼酒,而郎酒青花郎和洋河夢之藍等也在想方設法擠入千元市場分一杯羹,當前千億市場競爭激烈程度不可同日而語,酒鬼酒不但應對自身的業績增長壓力,同時還要面臨入局者的競爭,其壓力可見一斑。

此外,近期出台的消費税改革,對非一線龍頭的白酒品牌還是存在不利影響,這對議價能力並不強的酒鬼酒來説,或更加明顯,未來可能面臨渠道壓貨壓力提升,不利於銷售。

不過鑑於自15年來,公司四季度營收增速均在30%以上,若三季度營收大幅放緩是為了消化經銷商的庫存,那麼四季度壓貨應該是可以明顯提升的,如果再用力點,那麼公司或許還是有希望完成全年目標的。

但話又説回來,酒鬼酒去年定的收入目標為13億元,但最終只完成了11億元,如今三季度確實大幅放緩,會不會再重蹈覆轍呢,也真的很難説。

More Content