作者 | 大白

數據支持 | 勾股大數據

9月29日,深圳證券交易所黨委書記、理事長(副部長級)吳利軍正式出任光大集團副董事長、總經理一職。隨後,市場也傳出了光大集團要整體上市的消息。而吳利軍有較豐富的證監會和深交所工作經驗,被認為將利於推動光大集團的整體上市。

據路透社引述三名未具名消息人士的話,報導指,中國光大集團計劃重組並尋求2020年在香港IPO,集資至少10億美元。不過,股票發售規模尚未最終確定,有可能最高集資30億美元。另外,報導中一位消息人士稱,部分原因在香港上市是因為流程更短、不確定性較低,並稱已聘請摩根大通、中金公司及中信證券擔任重組顧問。路透指,光大集團、摩根大通、中金公司和中信證券均未迴應置評請求。

在這些消息的刺激下,最近公司股價也是有了明顯的反應。

此外,醖釀十多年的《金融控股公司監督管理試行辦法》或將正式出爐。此前,中國人民銀行已發佈《金融控股公司監督管理試行辦法(徵求意見稿)》(以下簡稱《辦法》),並在1個多月前結束了意見反饋。《辦法》的主要內容包括設立金融控股公司的市場準入許可,嚴格股東資質監管,強化資本來源真實性和資金運用合規性監管,明晰股權結構管理,強化公司治理和關聯交易監管和完善風險“防火牆”制度等。

所以大膽猜測,光大集團整體上市,既有自身發展的需求,也有監管和改革層面的需求。

1

中國光大控股(0165.HK)

港股中,光大系有一家金融控股型公司——中國光大控股(0165.HK),可能在這一系列的變革下藴藏着非常大的投資機會。而且,基於《辦法》的某些要求,中國光大控股的價值可能會比預期更快的釋放出來。

中國光大控股主要有三個盈利核心,自有業務,還有就是戰略性持有光大證券和光大銀行的收益。公司持有光大證券21.3%,持有光大銀行3%的股份。過去 5 年被動持股(光證和光銀) 平均佔公司淨利潤的 43%和淨資產的 53%,但是從2018年的數據看,自有業務淨利潤的佔比已經超過85%,可以説是公司絕對的核心利潤來源。

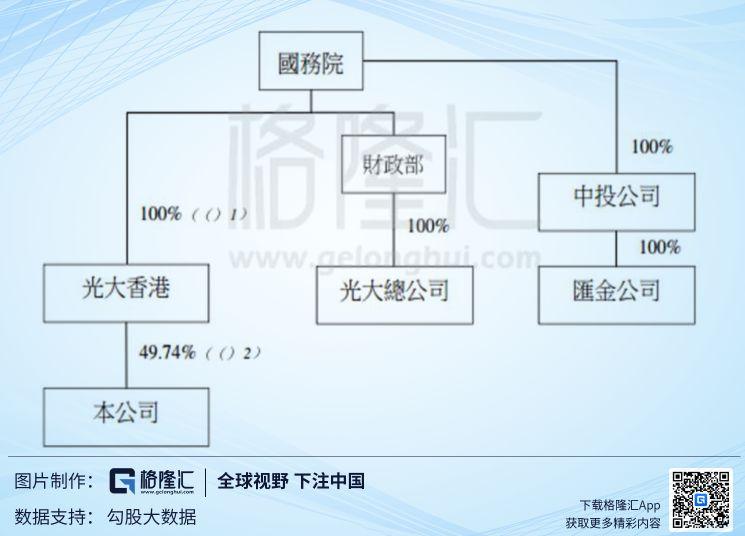

中國光大控股和光大集團的關係可以説是有點複雜。我們看下光大集團,光大控股,還有光大銀行和光大證券之間的股權關係:

光大集團持有光大控股(0165.HK)49.74%的股權。

光大集團還持有光大證券25.15%,持有光大銀行25.43%。另外光大控股(0165.HK)持有光大證券21.3%,持有光大銀行3%。

過去,市場對於光大控股出售光大證券和光大銀行一直當作一個長期催化劑來看。

2

光大集團與光大控股的往事

光大集團和光大控股複雜的關係,我們先從歷史上來梳理下:

1981年2月12日,改革開發不久,王光英向時任國務院副總理萬里送呈“港澳見聞和八點建議”,建議“用香港的經營方式成立一個高效能的綜合性公司做些零星生意”,”國務院批覆“在港設一完全打破官商一套的綜合公司,委託光英同志負責籌辦。幹部也由他選人,由中國銀行貸款支持”。

1983年5月中國光大集團在香港創辦。1983年8月18日正式開業。當時註冊名為紫光實業有限公司。國家給了資本金20億人民幣,還給了2億美元作為進口國外先進技術和二手設備的週轉資金。1984年7月更名為中國光大集團有限公司,總部繼續在香港。光大集團為四大駐港央企之一:中國港中旅集團公司、招商局集團有限公司、華潤集團有限公司和中國光大集團公司。

1990年,央行副行長邱晴接任光大集團董事長。公司業務發展向中國國內傾斜,並將重點放在金融業。1990年11月,中國光大集團總公司在北京成立。至此,光大集團擁有兩個總部:一個在北京,另一個在香港。

形成了持續20多年的光大橫跨境內、外兩個市場,兩個獨立法人,一套領導班子,兩個管理總部。資金往來密切但財務上又無法打通,無法真正並表,同一集團,相同崗位但又實行多種分配體系。中國光大控股(00165.HK)就是香港系統的旗艦。

2007年8月8日,國務院批准光大集團改革重組方案,光大集團實業和金融資產分離,整合金融資產成立光大金控。光大銀行亦需重組,由匯金注資200億美元,挽救實際上瀕臨破產的光大銀行,同時也取得了光大銀行控股權。注資後,光大集團及子公司光大控股在光大銀行的股權比例從45.55%被攤薄到13.25%,匯金成為第一大股東,控股超70.88%。

2014年11月11日,中國光大集團籌備多時的重組大計終於塵埃落定,光大集團由國有獨資企業改製為股份制公司後,中央匯金公司將取代財政部,成為光大集團大股東,持有該集團55.67%股權,財政部持有餘下44.33%權益,成為第二大股東。光大集團最終的重組方案是:

財政部以光大集團的股權、中國光大集團有限公司(光大香港)的股權、財政部對光大集團享有的債權本息作為出資。

匯金公司則以持有的90億股光大銀行股份、中國光大實業(集團)有限責任公司的股權及承接的中國人民銀行再貸款本息作為出資。

重組前:

注:本公司是中國光大控股(00165.HK)

重組後:

注:本公司是中國光大控股(00165.HK)。

至此,中國光大控股(165.HK)的故事脈絡就清晰了,中國光大控股原來就是香港系統的旗艦,這個平台帶的是港資的基因,隨後光大銀行注資後,公司持有的光大銀行的股權大幅攤薄,隨後跟隨着集團的超級重組後,變成二級公司,但是持有的銀行、證券的股權扔未處理,加上傳統的資產管理業務,就形成現在的:被動權益(銀行+證券)+主動資產管理業務。

從集團的整合路徑來看,目前這樣的架構即不體現光大資產管理這個平台的平台價值,亦不方便集團公司理順證券、銀行的股權關係,這是歷史遺留問題,處理是遲早的事情。

重組之後,中國光大控股也曾嘗試處置被動的股權持有業務。

2013年12月,公司向集團轉讓了3600萬股光大銀行A股;

2014年2月,公司向集團轉讓了1.12億股光大銀行A股;

2016年6月,公司以港幣9.3億元出售光大證券(國際)有限公司49%股本給光大證券金融控股有限公司。

2017年9月11日至2018年5月24日期間,透過上海證券交易所大宗交易系統於正常交易時段後按平均售價每股光大證券銷售股份約12.47元人民幣出售合共1.57億股光證A股股份,總代價為19.57億元。

3

長期催化劑是不是到了催化的時間了?

我們都知道要出售,公司也一直在推進,但是並沒有完全剝離乾淨,所以市場一直把這個 當長期的催化劑。但是最近不一樣的地方在什麼?

一個是集團整體上市的傳聞,另一個參考上文提到的即將頒佈的《金融控股公司監督管理試行辦法》,其中明晰股權結構管理中要求金融控股公司應當具有簡明、清晰、可穿透的股權結構,實際控制人和最終受益人可識別,法人層級合理,與自身資本規模、經營管理能力和風險管控水平相適應,其所控股機構不得反向持股、交叉持股。另外與光大控股相關最重要一點:金融控股公司直接控股的金融機構不得再成為其他類型金融機構的主要股東。

所以從即將頒佈的《辦法》層面,中國光大控股持有光大證券還有光大銀行是不符合規定的,也就是説我們幾乎可以肯定,光大控股會加速剝離這兩塊的股權,從而聚焦主業。至於剝離給誰,也許是光大集團,也許是其他機構,這個作為投資者的我們並不是關注的重點,重點在價格,但因為這兩個是上市公司,所以出售的價格是有價可依的。

目前中國光大控股市值168億港幣,摺合人民幣大約135,按照最新收盤價,光大證券市值541億,光大控股持有市值約115億,光大銀行2262億,光大控股持有市值68億,兩者相加約180億人民幣。如果出售相關業務,按照8折的保守估計,也能給光大控股帶來144億的現金。

那麼剝離之後呢?

其實光大控股的主業可能在民間知名度不行,但是在行業內那是第一梯隊,是中國私募股權投資行業的龍頭企業。大家可能聽説過鼎輝、高瓴、弘毅這幾家,其實大家管理規模差不多,都是在1000-2000億的規模,截至2019年上半年,公司旗下基金的資產管理總規模為1454億港幣,其實還要高於鼎輝和弘毅。所以光大控股的主動投資管理業務才是公司的核心,而且按照港股同類公司的估值水平,0.8PB才是相對合理的估值,目前光大控股的估值僅有0.4。

而且對光大控股的股東來説,主營業務的ROE是要明顯高於持股性業務的,剝離除了拿回資金繼續發展,整體的投資回報率也會上升。

所以結果很明顯,如果你是一個基金管理者,你用168億的價格,可以買入一個擁有180億可變現資產,外加一個1500億左右的私募股權公司,這應該是一筆非常划算的生意,更何況,變現資產非常可能加速處理。

More Content