作者:罗婷、黄伟平

来源:兴证固收研究

投资要点

一、中资美元债一级市场:新发规模有所回落

1、8月发行概览:新发规模环比下行,发行利率行业差异较大

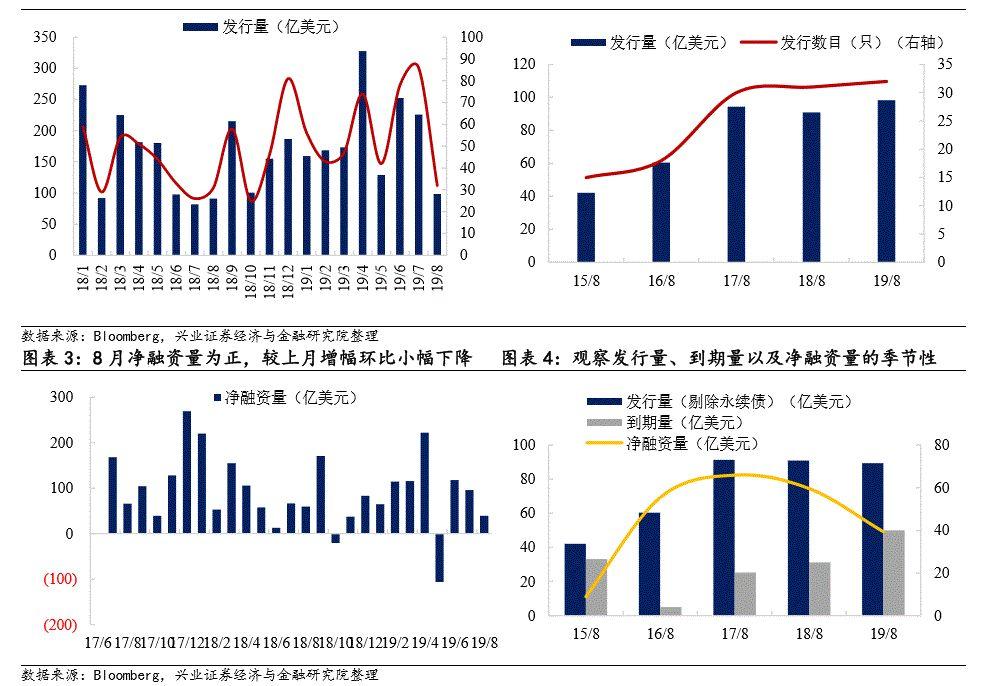

8月新发中资美元债98.4亿美元,共32只;净融资39.4亿美元,环比同比均有下行。行业分布来看,勘探及生产、金融服务和房地产在8月的中资美元债发行规模上位于前三。

2、重点行业一级市场跟踪:

房地产:8月共有7只房地产中资美元债发行,规模15.3亿,环比小幅减少,就期限和利率来来看个体分化在美元债市场非常显著。而发行规模收缩主要受两方面影响:1)8-9月为境外企业业绩公布期,季节性影响下发行规模环比下降,同比基本持平。2)地产再融资的政策约束开始影响市场。发改委778号文对于房地产境外发债形成较为严格的约束,在一级市场影响的显现会是第一步。

银行业:8月共发行1只银行美元债,发行主体为中国银行,规模0.06亿美元,期限1年。

城投平台:8月中资城投平台共发行4只债券,规模10.81亿美元,分属4家发行主体。从美元债发行期限和息票来看,息票水平较为分散,而期限则普遍集中,均为3年左右。

二、中资美元债二级市场:无风险收益率下行,投资级表现亮眼

1、市场概况:美债收益率下行拉动亚洲投资级美元债行情

8月,美国无风险利率1年期与10年期表现有所回落。联储持续的宽松以及当月偏弱的基本面表现下,美国国债收益率出现显著回落。1)从全球环境来看,8月关于中美贸易摩擦的不确定性情况加剧,全球风险偏好回落、避险情绪走高的情况下,市场对于债券的偏好增加。2)另一方面,美国ISM制造业PMI指数自2018年8月以来持续走低,并回落到了2015年末至2016年初的水平,产出的疲软影响抑制就业持续回暖的预期。从市场预期的角度来看,就业疲弱将一定程度上抑制社会消费支出动力,数据上连续4个月的OECD消费者信心指数下滑也在持续反映这一点。美国基本面的疲弱使得市场对于联储走向偏宽松的货币政策形成一致预期,带动了短期以及长期美国国债收益率的同时下行,并且调整幅度较大。

亚洲投资级、高收益美元债指数表现分化,中资美元债中的投资级表现较高收益更为亮眼。从总指数表现来看,不同于7月的增幅放缓,8月亚洲美元债指数表现出加速的上行。

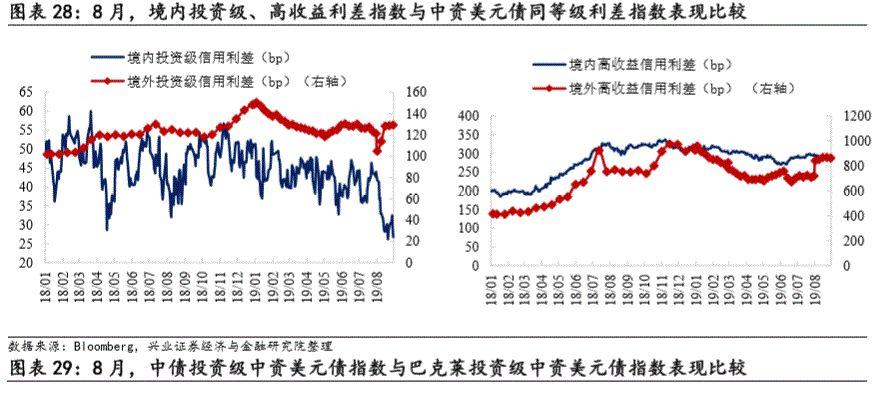

2、兴证中资美元债跟踪指标:境内外利差趋势背离

8月,中资美元债整体收益率小幅上升。从利差表现情况来看,受美国各期限无风险收益率下行幅度较大以及中资美元债收益率整体上行的双重影响,8月中资美元债利差表现走阔。此外,对比境内外利差趋势,整个8月表现相互背离。

3、当月活跃券及活跃主体跟踪:

就8月市场关注高热度统计,关注度排名前15的企业大多为房地产企业,较上个月略有减少。除了地产行业外,金融服务和化工产品及银行业也是市场热度较高的中资美元债券关注行业。

此外,中资美元债活跃券的估值收益率在8月表现分化。8月投资级活跃个债的估值波动区间较小,并且整体回落,而高收益和无评级活跃个券的估值波动幅度相对较大,并且收益率多数向上,尤其是高收益的房地产活跃个券。

风险提示:国内外经济基本面超预期波动,美国货币政策、国内行业政策的不确定性

报告正文

1

中资美元债一级市场:发行量环比小幅下降

1、8月发行概览:新发规模环比下行,发行利率的行业差异较大

与上月相比,8月中资美元债券发行量和净融资量小幅下降。具体来看,发行量方面,本月新发行债券规模98.40亿美元(上月225.46亿美元),共发行32只债券(上月86只,去年同期31只);此外本月永续债发行规模9.0亿美元,共发行1只债券。到期量方面,8月美元债到期规模较大(50.00亿美元),同比小幅上升(去年同期31.25亿美元)。整体来看,净融资量方面,8月份净融资量(39.40亿美元)较上月(95.71亿美元)小幅下降,较去年同期(59.67亿美元)小幅下降。

就评级层面而言,8月发行中资美元债中,投资级债券7只,高收益债券1只,其余24只为无评级债券。发行金额来看,无评级债券比重较大,同时绝对规模较上月小幅下降(本月52.40亿美元,上月161.96亿美元);高收益债券和投资级债券比重较小,其中投资级债券8月发行规模环比小幅上升(高收益债券本月44.0亿美元,上月42.5亿美元),高收益债券8月发行规模环比小幅下降(高收益债券本月2亿美元,上月21亿美元)。

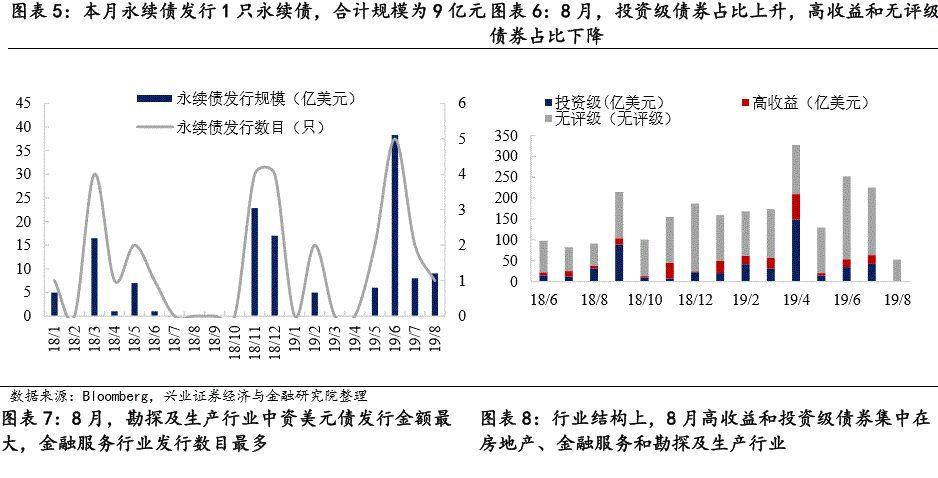

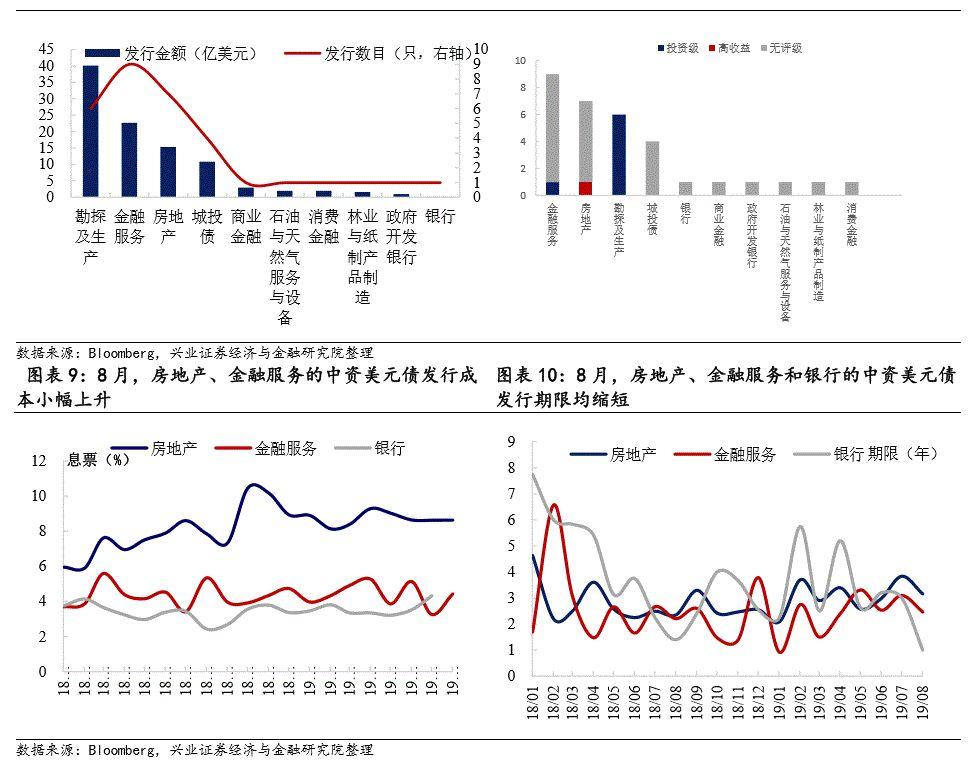

从行业分布(BICS 2级分类)来看,勘探及生产、金融服务和房地产在8月的中资美元债发行规模上位于前三。具体来看

1)发行规模中,勘探及生产和金融服务位于前二,合计占比超六成。本月共有10个行业发行新券,排名靠前的是勘探及生产(40.0亿元)、金融服务(22.6亿元)和房地产(15.3亿元)。

2)发行只数中,金融服务(9只)和房地产(7只)位于前二,合计占比五成;勘探及生产本月发行6只,城投债本月发行4只,其余债券表现平平。

3)评级划分来看,仅金融服务和勘探及生产行业发行投资级债券;仅房地产行业发行高收益债券;其余行业均发行无评级债券。

4)平均息票率水平来看,8月,房地产和金融服务中资主体的美元债融资成本小幅上升;而银行业本月唯一发行的美元债承销商选择不披露发行价,故而息票为空值。此外,房地产、金融服务和银行的发行期限均缩短。

2、重点行业一级市场跟踪:

虽然中资美元债的行业分布较多,但就规模来看非常集中。如果按BICS2 级分类,房地产(22.53%)、银行(14.47%)是目前中资美元债存量中规模前二的行业,也是中资美元债一级市场最受青睐和关注的行业,我们对其一级市场的表现将进行持续细分跟踪。此外,城投债作为主体较为特殊的债券,也将其纳入重点研究的范围。

2.1 房地产行业

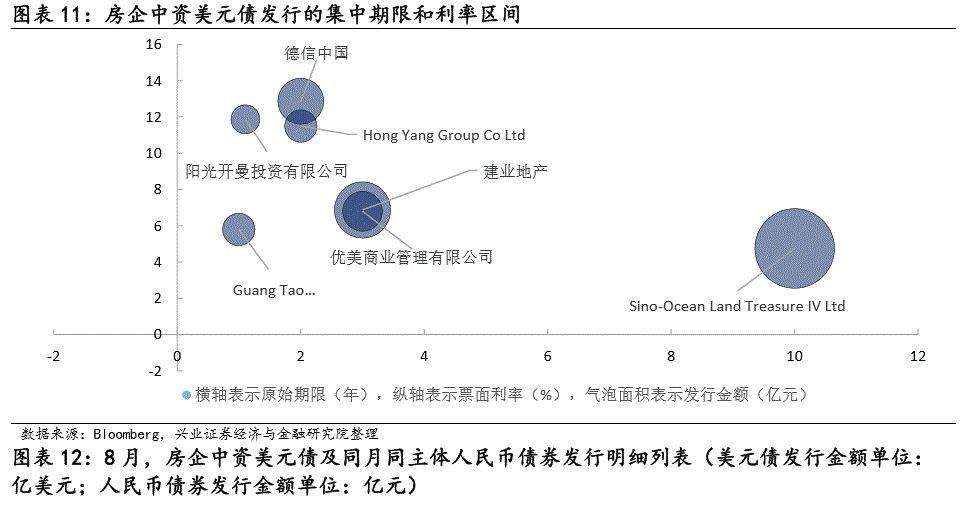

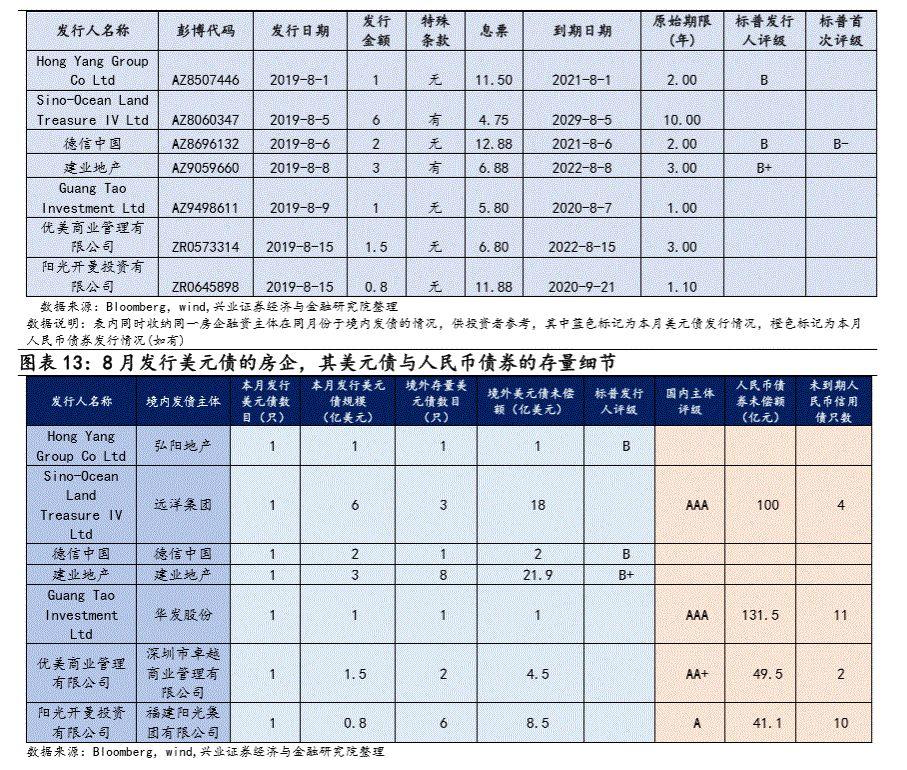

8月共有7只房地产中资美元债发行,分属于7个发行主体,规模为15.3亿美元。与上月相比,发行规模小幅减少(上月发行24只地产债,规模77.5亿元)。其中,Sino-Ocean Land Treasure IV Ltd(远洋集团境外发行主体)发行的单只美元债票面金额最大,为6亿美元,其次是建业地产(3亿美元)。评级方面,德信中国(B-)发行的债券有评级,其余6只债券均为无评级债券。

房地产企业8月份境外发行规模收缩主要受两方面影响:一方面,8-9月为境外企业业绩公布期,季节性影响下发行规模环比下降,同比基本持平。另一方面,地产再融资的政策约束开始影响市场。发改委778号文对于房地产境外发债形成较为严格的约束,在一级市场影响的显现会是第一步。同时,8月发行中资美元债的7家房企在该月都未发行境内的人民币债券;其中弘阳地产、德信中国和建业地产截至8月底,无人民币存量债。

期限和票息方面,8月发行的7只房地产中资美元债,除远洋集团发行的债券期限为10年,票息率为4.75%,其余6只房企债期限较集中,分布在1-3年;而收益率差别较大,分布在5%~13%,个体分化在美元债市场非常显著。此外,8月房地产行业没有发行永续债。

对比境内外发债表现,8月,发行美元债的7家中资房企本月均未发行境内人民币债券。而就人民币债券存量来看,有发行记录的华发股份人民币债券未偿额较大(131.5亿人民币);从美元债券存量数据来看,有发行记录的建业地产美元债券未偿额较大(21.9亿美元)。

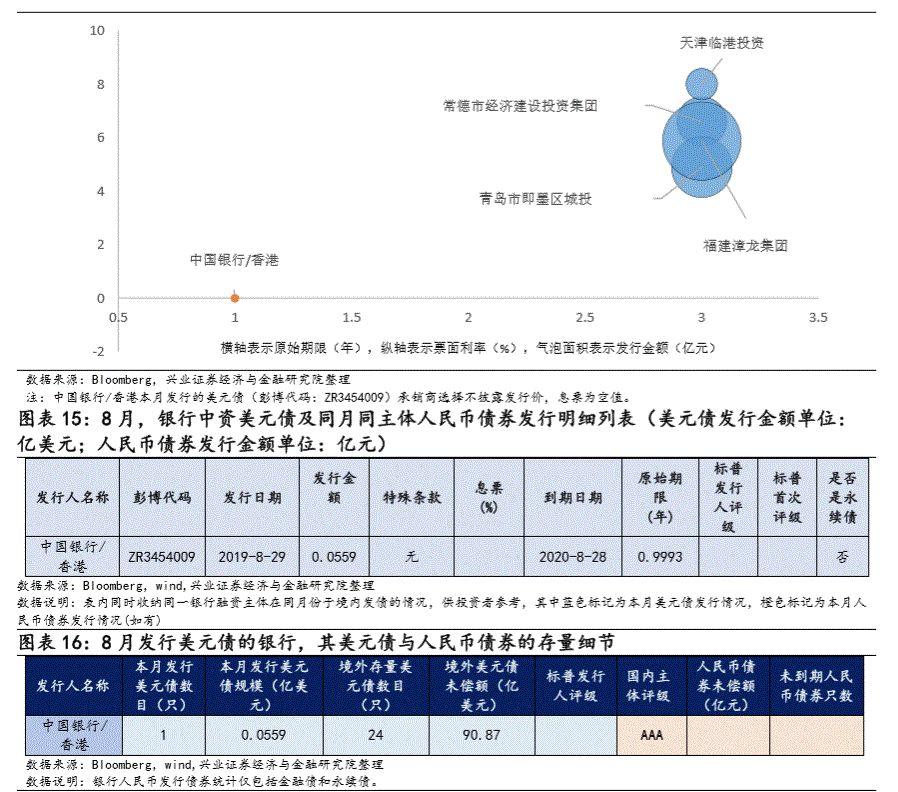

2.2 银行业与城投融资平台

8月,中资银行美元债发行规模小幅下降。具体来说,8月共发行1只银行美元债,发行主体为中国银行,规模为0.06亿美元(7月份发行14亿美元),期限为1年。

8月,中资城投平台共发行4只债券,环比小幅下降。8月的4只城投美元债规模10.81亿美元(7月21.25亿美元),分属4家发行主体。从美元债发行期限和息票来看,息票水平较为分散,最小4.9%,最大8.0%,而期限则普遍集中,均为3年左右。8月发行的4只城投美元债均无评级;对应的发行主体的国内评级均为AA+。

2

中资美元债二级市场:无风险收益率下行,投资级表现亮眼

1、 市场概况:美债收益率下行拉动亚洲投资级美元债行情

8月,美国无风险收益率1年期与10年期表现有所回落。联储持续的宽松以及当月偏弱的基本面表现下,美国国债收益率出现显著回落。其中,1年期国债收益率全月共回落24bp,10年期国债收益率全月共下行52bp。美债收益率的下行较为充分的反映了市场对于美元流动性和避险情绪的双重预期:

从全球环境来看,8月关于中美贸易摩擦的不确定性情况加剧,全球风险偏好回落、避险情绪走高的情况下,市场对于债券的偏好增加。另一方面,美国ISM制造业PMI指数自2018年8月以来持续走低,并回落到了2015年末至2016年初的水平,产出的疲软影响抑制就业持续回暖的预期。从市场预期的角度来看,就业疲弱将一定程度上抑制社会消费支出动力,数据上连续4个月的OECD消费者信心指数下滑也在持续反映这一点。美国基本面的疲弱使得市场对于联储走向偏宽松的货币政策形成一致预期,带动了短期以及长期美国国债收益率的同时下行,并且调整幅度较大。

亚洲高收益美元债整体环比回落,中资美元债中的投资级表现较高收益更为亮眼。从总指数表现来看,不同于7月的增幅放缓,8月亚洲美元债指数表现出加速的上行。

从不同国别的资产来看,8月份亚洲的高收益与投资级美元债回报率,除印尼两者均表现回升外,其余各国的美元债都反映出投资级美元债回报率大幅上行,而高收益债回报率下降的背离趋势。就不同等级而言,投资级中印尼的投资级指数表现较其他国家更为亮眼,而高收益债中仅有韩国美元债回报率表现为正值。此外值得关注的是,自5月份以来,中国高收益指数回报率以及马来西亚高收益指数回报率首次出现负值。

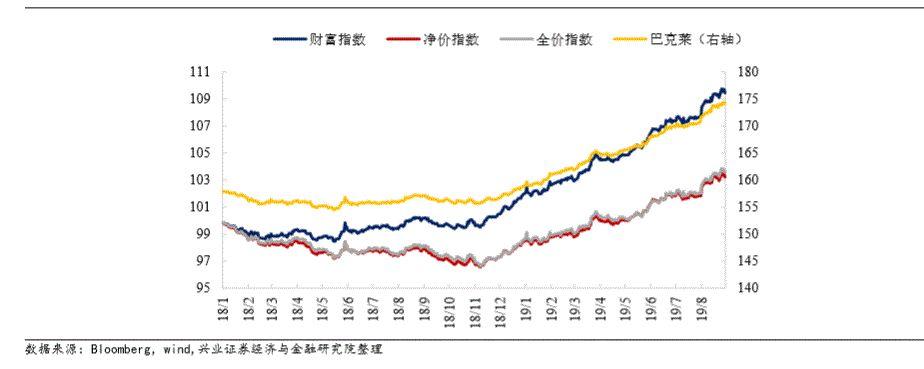

观察iboxx美元债指数反映的中资美元债情况,8月,中资美元债高收益回报率变化延续了7月的回落趋势,并且自5月份以来首次出现了负回报率的情况,仅为-0.83%。而iboxx中资美元债总指数、投资级回报率均较7月份表现有所回升;尤其是iboxx中资美元债投资级回报率表现最为亮眼,8月份回报率为1.26%,较7月增加0.83%。

2、兴证中资美元债跟踪指标:收敛的中资美元债信用利差

在此前的专题报告《构架中资美元债观察体系——中资美元债专题系列二》中,我们介绍了兴证中资美元债的跟踪体系,包括总量和行业的收益率指数以及利差指数构建。在此后的中资美元债月报中,我们对其进行持续跟踪和解读。

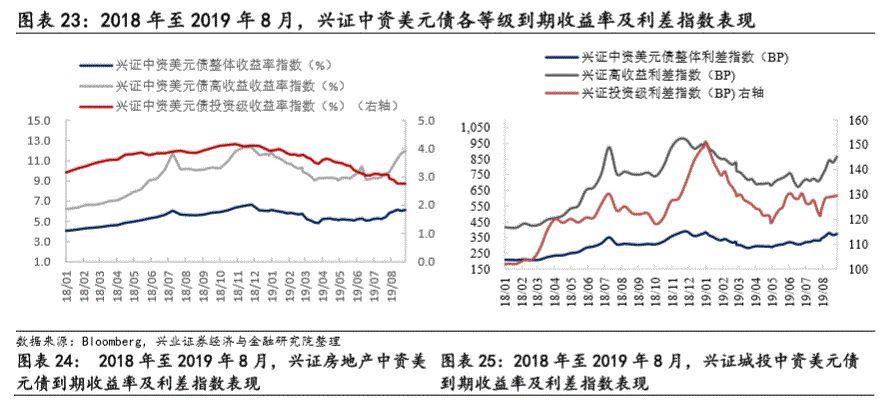

8月,中资美元债整体收益率小幅上升。8月,中资美元债整体收益率先升后降继而再次攀升,环比来看小幅上升。其中,投资级收益率小幅回落,高收益级收益率上升较为明显。具体跟踪的三个重点行业(房地产、银行、城投)中,除银行中资美元债收益率震荡下行外,房地产和城投的中资美元债收益率走势波动上行。

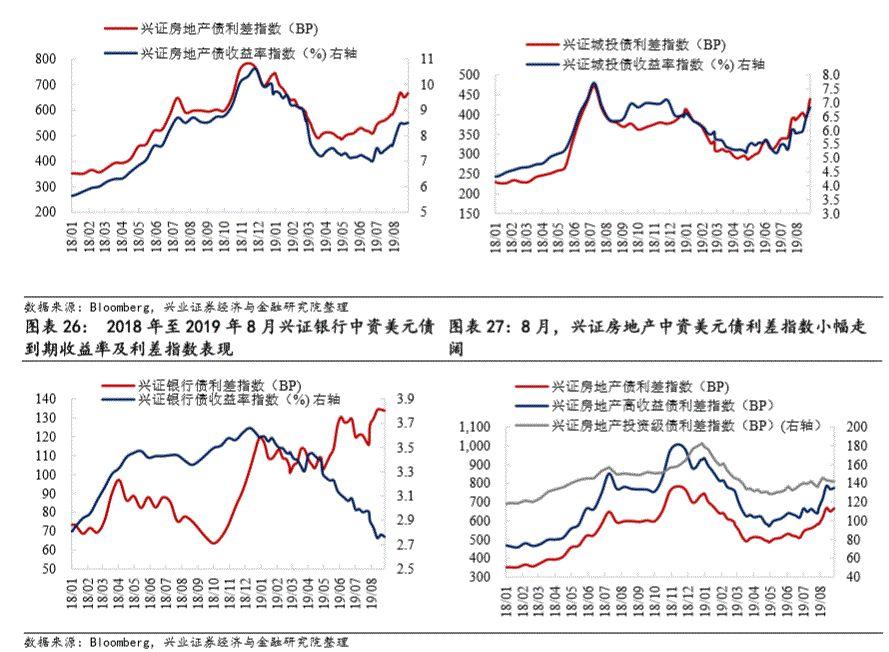

受美国各期限无风险收益率下行幅度较大以及中资美元债收益率整体上行的双重影响, 8月中资美元债利差表现走阔。分行业观察,1)房地产行业的中资美元债利差整体走阔并且幅度较大,全月上行82.73bp。2)城投中资美元债中,信用利差也在持续走阔,利差指数全月上行47.24bp。3)银行中资美元债的利差走阔幅度相对最小,全月上行17.89bp。

对比境内外利差趋势,整个8月表现相互背离。在投资级信用利差方面,本月境外的信用利差波动上行,而境内信用利差出现了震荡的收窄。同样,高收益债利差方面,8月境外的高收益利差小幅上行而境内高收益信用利差整体震荡小幅下行。一方面,境内外无风险收益率的差异化表现对信用利差产生了较大的影响,而另一方面,针对中资美元债的相关政策也影响到了这类资产的表现。

3、当月活跃券及活跃主体跟踪:

3.1 8月活跃的中资美元债发行主体:

编制方法:统计设计模式如下:1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量(/成交笔数)排在当周的成交个券前列;(3)按发行主体归纳当月4周中,其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考。

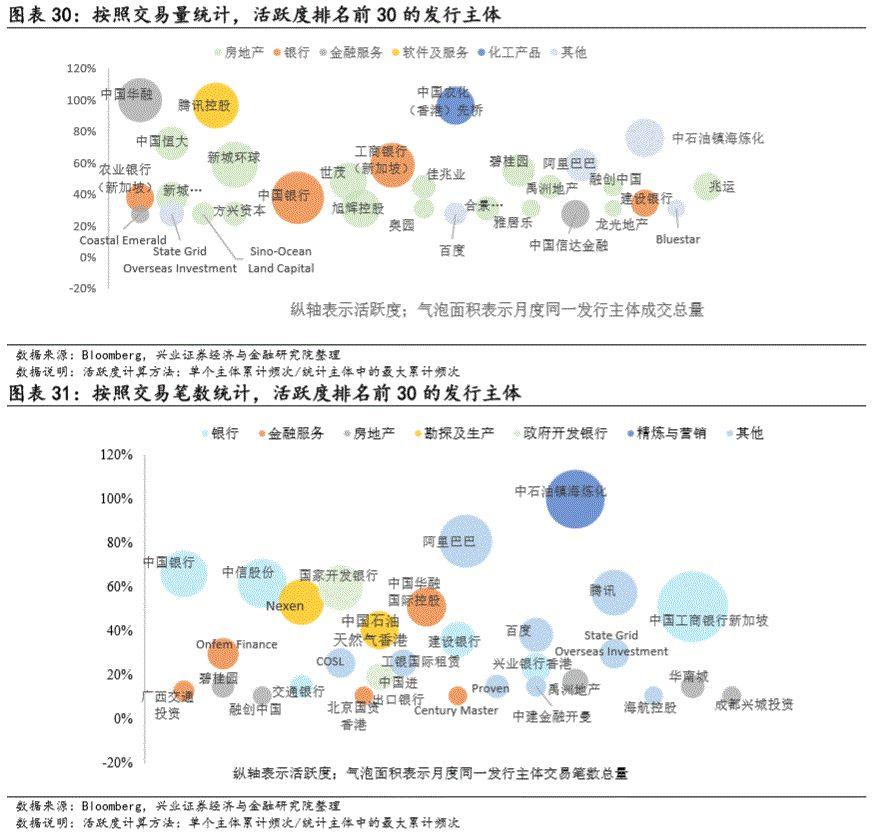

依据以上选取规则,并根据可获取的交易量数据统计,中国华融国际控股有限公司在8月的交易较为活跃,而中国银行和新城环球有限公司交易规模较大。从行业表现来看,活跃度排名前30的发行主体中,房地产企业占比超五成,为交易最活跃的行业;其次是银行业和金融服务行业,这与此前的情况并未发生变化。环比观察,有9家企业新进入交易量高活跃度名单,值得投资者加以关注。包括旭辉控股(房地产)、中国农化(香港)先桥(化工产品)、中国农业银行新加坡(银行)、合景泰富集团(房地产)、Sino-Ocean(房地产)、中国奥园(房地产)、Coastal Emerald(金融服务)、Bluestar(化工产品)、龙光地产(房地产)。

另一层面,根据可获取的交易笔数统计,中国石油化工股份有限公司镇海炼化分公司和阿里巴巴集团控股有限公司是8月成交笔数较为活跃的中资美元债发行主体。从个体交易情况来看,中国工商银行(新加坡)的交易笔数总量居于首位,与位于第二梯队的中国石油化工股份有限公司镇海炼化分公司、阿里巴巴、中信股份等拉开差距。就行业情况来看,同样是银行、金融服务和房地产行业的交易活跃度位列前茅。环比观察,有6家企业新进入交易笔数高活跃度名单,值得投资者加以关注。包括广西交通投资集团(金融服务)、北京国资(金融服务)、华南城(房地产)、成都兴城投资(房地产)、海航控股(其他行业)、工银国际租赁财务(其他行业)。

3.2、8月高热度的中资美元债发行主体:

编制规则:(1)统计频率为周度数值;(2)进入高热度中资美元债观察样本需满足,一周中Bloomberg中资美元债板块标示该债券存在热度;(3)按发行主体归纳整个1季度的12周内,这一主体所发行的中资美元债进入观察样本名单的频次,并将这一频次作为衡量该中资美元债发行主体受市场关注热度的标准。

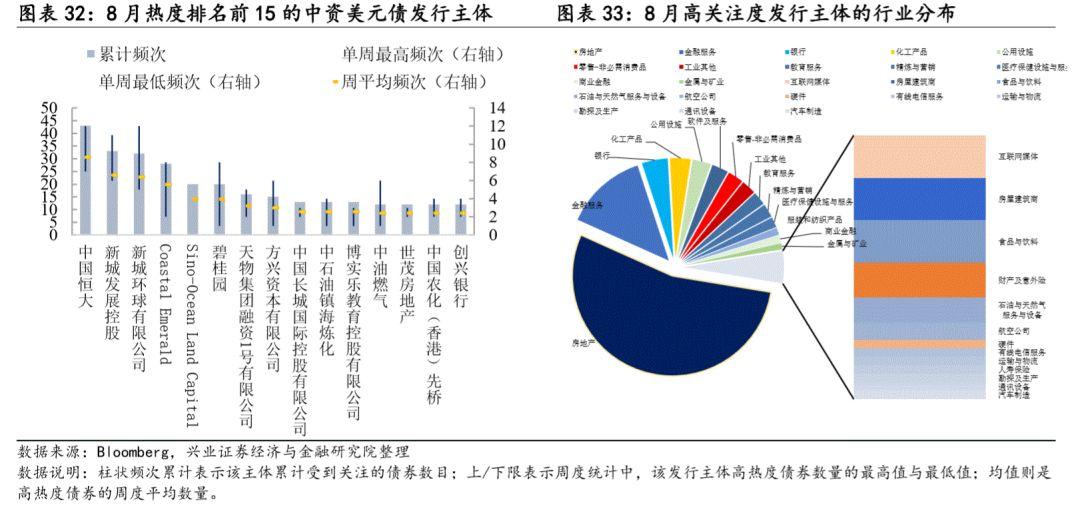

根据以上选取规则可以看到,8月市场上的高热度中资美元债发行主体中,排在前三的企业分别是中国恒大、新城发展控股和新城环球有限公司。关注度排名前15的企业大多为房地产企业,共有8家,较上月减少2家。其中,房地产企业新城环球有限公司和新城发展控股受负面舆情的持续影响,8月份关注度仍然位于热度榜前三。除了地产企业,金融服务(比如Coastal Emerald、中国长城国际控股有限公司)、化工产品及银行业也是市场热度较高的中资美元债券关注行业。

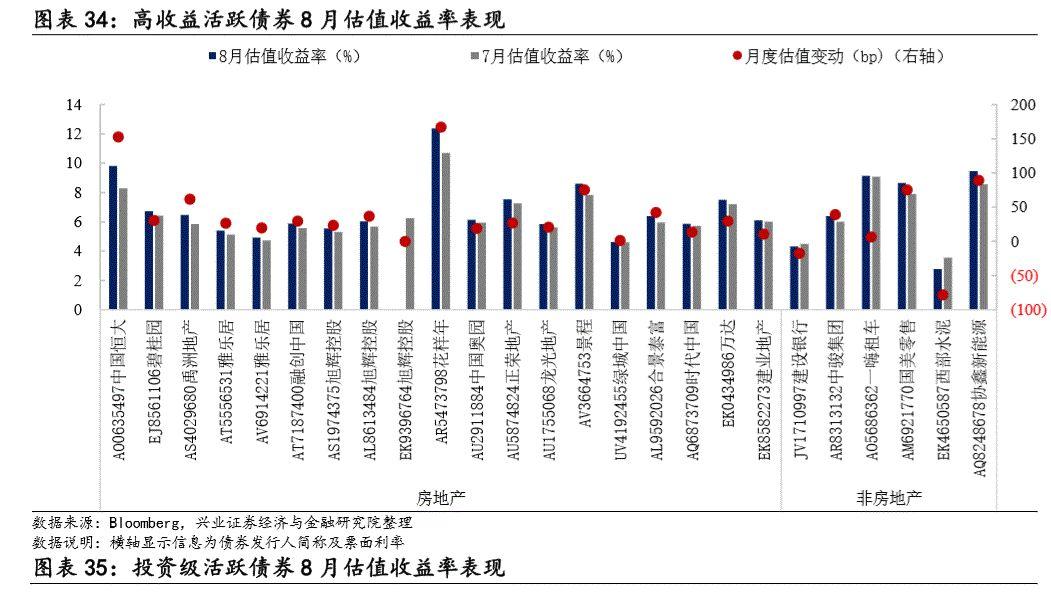

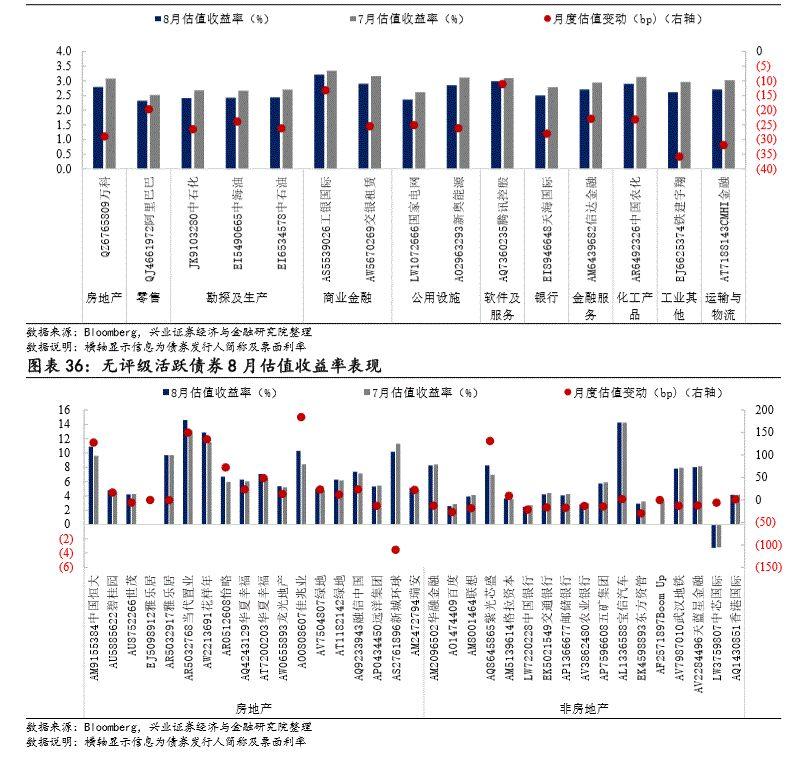

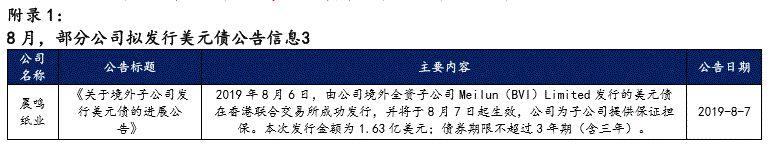

3.3 8月活跃券估值变动

样本选取: 跟踪观察的高活跃度样本债券(共计75只)中,15只投资级活跃债券,25只高收益活跃债券以及35只无评级活跃债券。

综合来看,8月投资级活跃个债的估值波动区间较小,并且整体回落,而高收益和无评级活跃个券的估值波动幅度相对较大,并且收益率多数向上,尤其是高收益的房地产活跃个券。

1)高收益的活跃中资美元债中,8月估值收益率超九成上行。分行业来看,地产活跃券估值收益率全部上行,其中“花样年控股(代码:AR5473798)”估值收益率调整167.34BP,幅度最大。非房地产行业的个券估值收益率中,超六成上行,其中“协鑫新能源(代码:AQ8248678)估值收益率调整89.58BP,幅度最大。

2)投资级的活跃中资美元债中,8月估值收益率全部下行。其中工业其他行业的“铁建宇翔(代码:EJ6625374)”和运输与物流行业的“CMHI金融(代码:AT7188143)”债券估值收益率回落幅度较大,分别下行35.78BP和31.85BP。

3)无评级的活跃中资美元债中,估值收益率超五成上行。分行业来看,房地产行业估值收益率超七成上行,其中“佳兆业(代码AO0808607)”上行184.56BP,幅度最大;收益率下行的债券仅4只,其中“新城环球(代码:AS2761896)”下行幅度最大(110.72BP)。而非房地产行业的无评级活跃券中,约七成的估值收益率表现下行,其中“东方资管(代码:EK4598893)”下行29.72BP,幅度最大;上行幅度最大的为“紫光芯盛(代码:AQ8645865)”(131.20BP)。

风险提示:国内外经济超预期变动,美国货币政策、国内行业政策的不确定性

More Content