作者:杨楠、钟政昊编译

来源:智堡Wisburg

文章要点:

完善全球资本流动和投资的统计数据存在一个根本性限制:以公司的法定居住地原则来收集跨境流动和头寸的数据。

居住地原则不能充分反应风险并造成扭曲,有三个因素:跨国公司通常在税率较低的国家和地区注册;企业寻求改善他们进入资本市场和全球债券市场的渠道,通过设在母国以外的子公司或融资机构发行证券;共同基金和其他投资管理基金作为跨境投资载体的重要性日益上升。

通过将居住地原则转换为国籍原则,我们发现美国跨境持有的海外投资组合中,大量原本归类为离岸金融中心发行的证券,将被重新归类到美国、外国发达经济体和新兴市场经济体。

全球持有的美国证券也可能被低估,因为总部在美国的跨国公司在低税收国设立子公司,以及投资者投资于设立在离岸金融中心的基金。同理,德国、意大利和西班牙等其他发达经济体也一样,因为它们经常通过卢森堡和荷兰的融资机构发行债券。

对新兴市场经济体的资产持有很可能也被低估了,这也意味着溢出效应比想象的要大。由于外国投资者可以通过在离岸发行的债券获得对这些国家的风险敞口,因此资本管制措施的有效性也可能被夸大了。

1. 介绍

全球金融危机后,为了更好地理解跨境金融联结和投资者的风险敞口,20国集团 (G20) 致力于完善全球资本流动和投资的统计数据。这些举措包括加强参与国际货币基金组织 (IMF) 协调证券投资调查 (CPIS) 的力度,并努力提高CPIS的频率和数据细度 ,包括对发行人和投资者部门的细化。

然而,这些旨在理解全球证券投资组合的努力受到一个根本性的限制:它们都使用官方的国际收支 (BoP) 框架,而这一框架是根据公司的法定居住地 (legal residence) 来收集跨境流动和头寸数据的。使用这个概念的目的是为了跟踪各国之间的交易,其前提假设是公司在开展经济活动的国家记录金融交易。

法定居住地:“居住地”是一个法律概念,指的是一个实体与一个地点之间的关系。对于一个公司来说,居住地被定义为“与其有最紧密联系的经济区域,表现为其主要的经济利益中心”。例如,A岛可以与B岛的一家公司签订一项生产合同协议,并在C岛出售产出。货物从B运往C,却从未经过A岛的海岸线。尽管如此,销售仍将被计入A岛的出口,以及A岛的贸易和GDP统计数据。即使岛上没有工人受雇,A岛的GDP也会上升。

然而在当今世界,跨国公司会利用复杂的子公司网络来构建其金融业务结构,以实现利润最大化。因此上述框架日益变得信息匮乏。例如,母公司可能不会在证券发行子公司的法定居住地从事任何实际业务。因此,这些证券的所有权可能与投资者面临的实际经济风险关系不大。

造成居住国和实际经济风险之间的扭曲有三个因素:

首先,跨国公司通常在税率较低的国家和地区注册。尤其是那些拥有大量无形资产和其他高度可转移资产的公司,这些资产很容易在子公司之间转移。结果,全球跨境统计数据显示,在开曼群岛、爱尔兰和其他低税收地区注册成立公司所发行的股份有所增加,这些地区通常与公司的实际生产和支出无关。

事实上,根据CPIS数据,外国投资者股权投资的第三大目的地是开曼群岛,仅次于美国和英国。 这种扭曲在美国过去十年的统计数据中更加明显,部分原因是最近的一波跨境并购和“企业倒转 (corporate inversions)”。

企业倒转:是指并购活动中,收购方的规模通常远大于目标公司。然后,合并后的公司会将合法注册地迁往目标公司所在国,这里通常是低税收国家和地区,而实际营运则留在本国或税收较高的国家。

因此,根据官方统计数据,几家美国大公司的股票现在被认为是“爱尔兰”股票。此外,这种扭曲的加深表现为,在加勒比地区注册的来自新兴市场经济体 (EME) 的公司日益增加,其中就包括中国的阿里巴巴、百度和腾讯。

扭曲现象的第二个驱动因素是,企业寻求改善他们进入资本市场和全球债券市场的渠道。许多公司,特别是那些位于EME公司,通过设在母国以外的子公司或融资机构发行公司债券。以居住地为原则的统计数据把此类债券的投资归于子公司的所在地,而不是母公司的所在地。使用海外子公司的原因包括:更优秀的定价水平、更多的海外投资者以及发行更大规模、更低评级或更长期限债券的能力。

官方统计数据扭曲的第三个来源是,共同基金和其他投资管理基金作为跨境投资载体的重要性日益上升。BoP的国际统计标准将投资基金的持有份额全部归类为股权持有,即使它们完全由债券等非权益类证券组成,并将其划分给基金公司的注册所在国。不论基金的投资重点是什么、资产类别是什么、投资的地理区域或国家是哪里,这一标准都是统一的。而且在多数情况下,这些基金位于离岸金融中心。

以居住地为原则的传统统计数据不能充分反应风险,这一点已得到日益认可。例如,国际清算银行 (BIS) 公布其国际债券统计数字时,会同时基于法定居住地 (即发行子公司的注册地) 和国籍 (反映母公司所在国) 进行划分。这些统计数据突出表明,通过离岸金融中心发行的债券在快速增长。同样,全球最大的主权财富基金——挪威政府养老基金也会基于居住地和国籍两套原则,分别列出其将近1万亿美元的投资组合。

2.

美国的跨境投资组合

我们以美国跨境证券投资组合为例,来说明以居住地为原则的传统投资组合统计数据的扭曲程度。截至2017年底,美国跨境持有12万亿美元的股票和债券,是最大的单一跨境投资者。

我们从财政部国际资本流动数据 (TIC) 中选取美国跨境投资组合的证券级别数据。这些数据是以法定居住地为原则进行收集,并用于构建美国BoP的统计数据。我们将这些证券逐个映射到每家公司的风险敞口国家,从而将这些证券转换为以“国籍”为基础。

在普通股持股方面,我们主要依赖摩根士丹利资本国际 (MSCI) 国别股票指数,并补充MSCI指数中没有包含的公司主要经营地点的信息。

摩根士丹利资本国际 (MSCI):是一家股权、固定资产、对冲基金、股票市场指数的供应商,其旗下编制了多种指数。明晟指数 (MSCI指数) 中的核心指数有三个,MSCI全球指数、MSCI发达国家指数和MSCI新兴市场指数。

对于债券,我们依赖于从穆迪投资者服务公司获得的最终母公司的相关信息,对于资产支持证券 (ABS),我们还依赖于有关基础资产的信息,将公司债券的持有与国籍挂钩。

最后,我们使用那些拥有大多数此类美国跨境资产组合的国家 (尤其是开曼群岛、爱尔兰和卢森堡) ,他们的投资组合资产的“镜像数据”,来得到美国跨境基金份额和其他股票持仓所造成的扭曲影响。

注:在基金份额和其他股权配置方面,我们主要依赖金融中心向CPIS报告的国别配置,因为它们的对外CPIS统计数据将在很大程度上反映在这些地点注册的投资基金的标的证券。

2.1 普通股

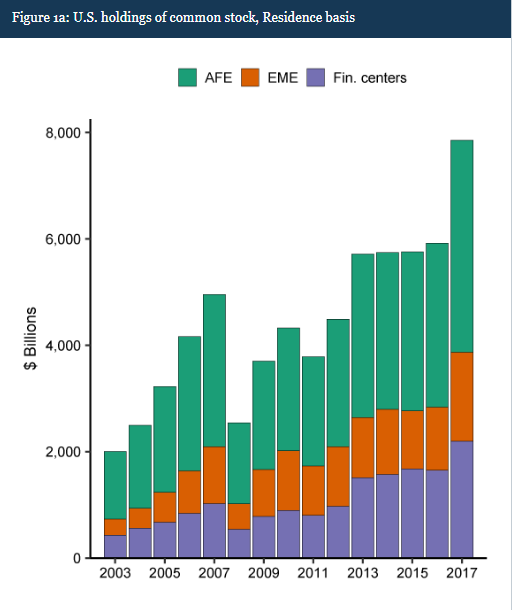

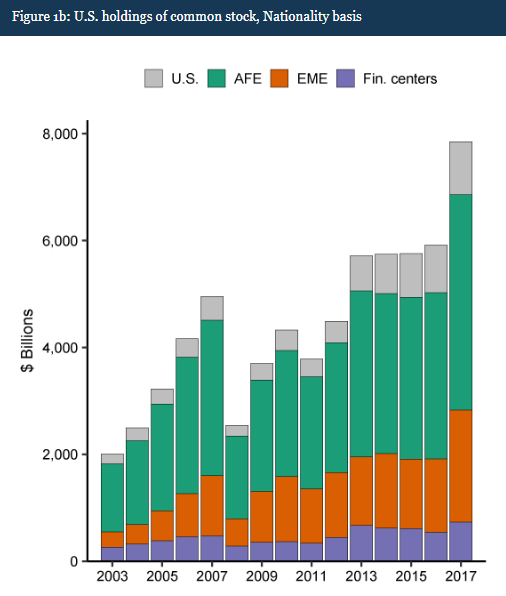

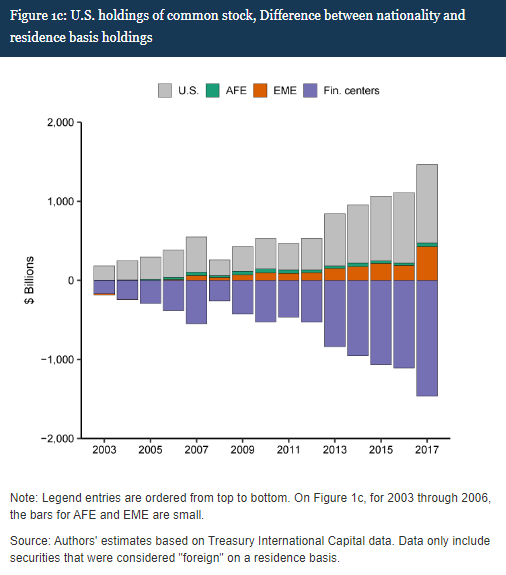

图1a显示了美国普通股跨境投资组合的变化 (按照BoP居住地标准)。越来越多的美国股票持有是在海外和低税金融中心注册的公司;对这些公司的持股已从2003年的约4000亿美元增至2017年的逾2.2万亿美元。图1b展示了按国籍重原则重新列出的股票持有情况,图1c显示了两者之间的扭曲。

注:AFE:外国发达经济体;EME:新兴市场经济体;Fin. center:金融中心

从图1b和图1c的灰柱可以看出,跨境股票持有量中,主营业务在美国的公司所占比例越来越大,MSCI指数将其归为美国公司。最近的增长在一定程度上反映了上述向爱尔兰的企业倒转。

图1c还表明了以国籍为原则时,再分配到新兴市场经济体中的股票有所增加 (橙柱)。这类再分配大体反映的趋势是,加勒比地区最近成为那些中国内地和香港公司的离岸金融中心。

注:这里的“金融中心”指那些税收较低的地区,公司倾向于在此处注册子公司,从而形成了离岸金融中心。

我们发现,按照国籍原则,到2017年,美国官方跨境统计数据中约1.8万亿美元 (近美国普通股持有量的四分之一) 被重新划分到了不同的国家。

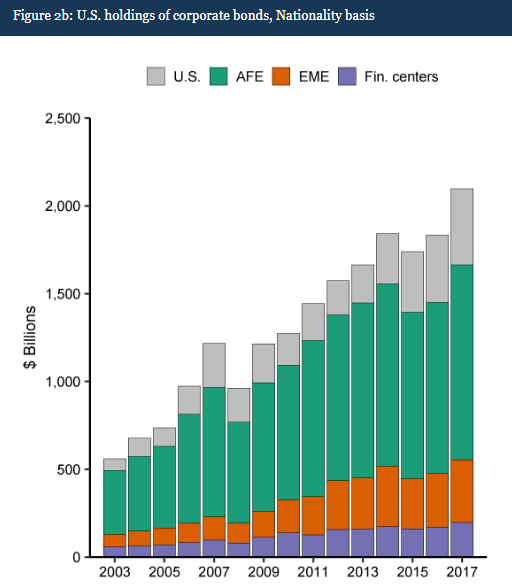

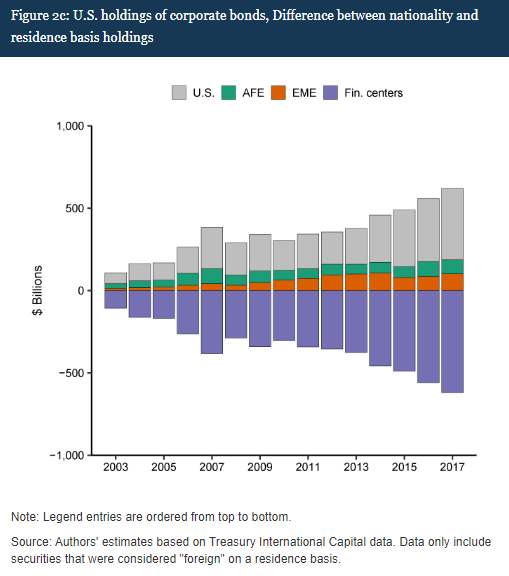

2.2 公司债券

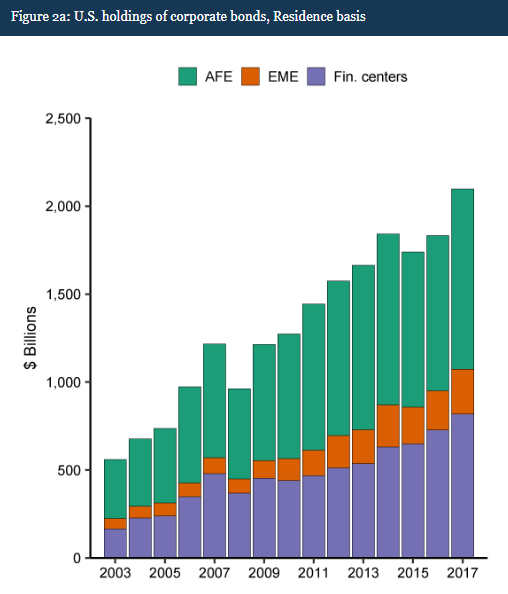

过去几年,美国投资者对金融中心发行的公司债券的持有量也有所增加 (图2a)。到2017年,美国持有的外国债券中大约40% (近8200亿美元) 是由金融中心发行的。图2b显示了以国籍为基础重新分配后的持有量,图2c显示了两者之间的扭曲。

与普通股一样,“美国”公司通过离岸金融中心发行债券的比例不断上升。除了海外注册的“美国”公司发行的债券外,还包括由其他美国公司通过海外融资部门发行的债券,尤其是在欧洲。

对"美国"债券的持有还包括大量资产支持证券 (ABS),这些ABS是由美国金融公司在开曼群岛的融资工具发行的,在金融危机爆发前主要是美国抵押贷款支持证券,最近则换成了以美国银团贷款为底层资产的担保贷款凭证 (CLO)。

图2c展示了向外国发达经济体 (AFE) 的再分配,这些公司债券主要是来自于欧洲公司,而这些欧洲公司是通过位于卢森堡和荷兰的融资子公司来发行债券的。图2c还显示,向新兴市场国家的再分配也在不断增加。总体而言,在2017年,美国对新兴市场经济体的公司债券投资,基于国籍的估计比基于居住地的估计高出约1000亿美元。

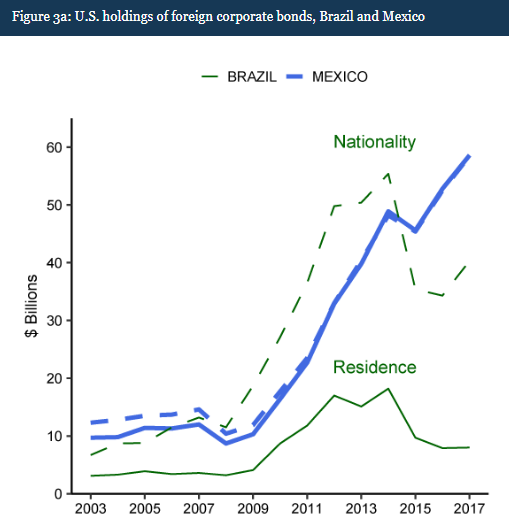

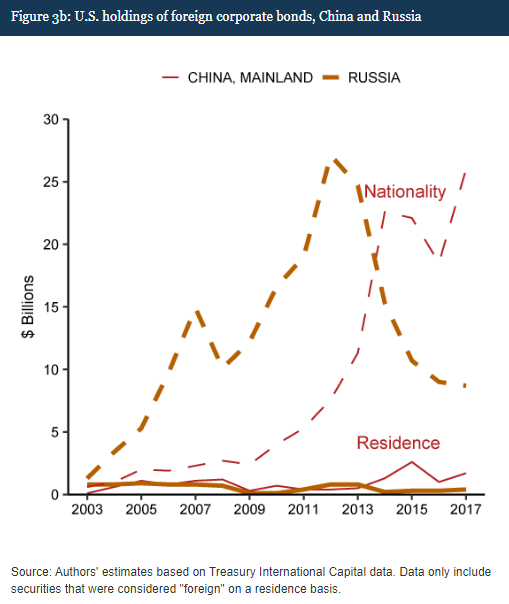

对一些国家 (包括巴西、俄罗斯和中国在内) 公司债务持有量的差异尤为明显 (图3a和图3b)。事实上,如果我们考虑到海外发行,美国持有的巴西公司债与持有的墨西哥公司债大致相当——但在以居住地为原则的统计中,这一事实可能会被忽略。

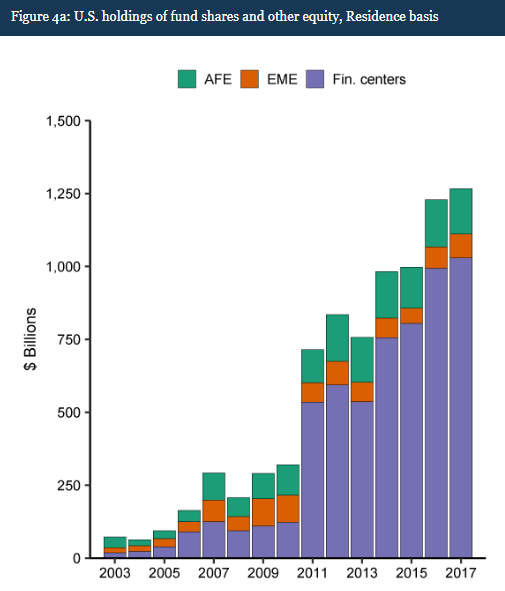

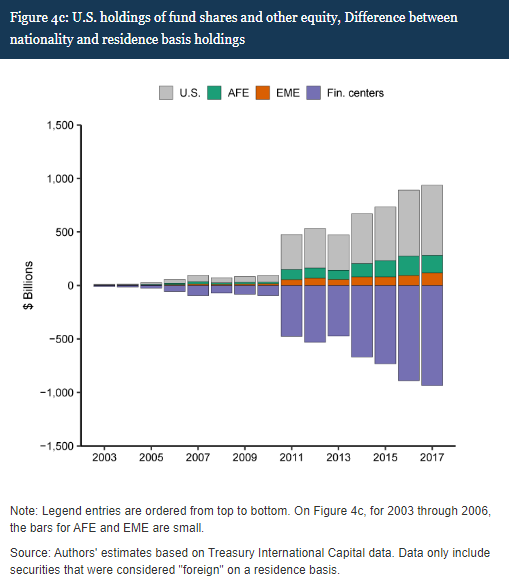

2.3 基金份额和其他权益投资

美国投资者还以持有共同基金和其他管理基金份额的形式持有大量跨境投资。我们估计,除普通股以外,在美国持有的约1.3万亿美元的基金份额和其他权益投资中,超过1万亿美元需要在国籍原则下重新分配。

事实上,到2017年,这些资产中有一半以上实际上反映了对美国的风险敞口;另外大约10%反映了对新兴市场经济体的风险敞口;近30%反映的是对外国发达经济体的风险敞口,而不是基金公司的注册地——离岸金融中心 (图4a、4b和4c)。此外,对这些基金份额的持有也受到资产类型的扭曲;也就是说,底层证券可以是债券、大宗商品和其他股票以外的资产。

3.

跨境投资组合日益扭曲的影响

我们的结果可以大致概括全球扭曲的程度。我们假设,美国对金融中心证券的投资很可能代表了全球在这些地区的投资。我们假设全球扭曲与美国扭曲成比例,使用CPIS在这些金融中心的全球投资数据。我们估计,至少10万亿美元——大约占目前全球跨境资产组合投资的20%——与当前数据有相似的扭曲 (表2)。

我们估计,CPIS数据中EME债券和股票的全球风险敞口,可能被低估了至少2万亿——大约占三分之一——因为公司可以通过海外融资部门发行公司债券;在离岸中心注册的新兴市场公司的市值不断增长;以及资金再分配给了新兴市场经济体。

全球持有的美国证券也可能被低估,因为总部在美国的跨国公司在低税收国设立子公司,以及投资设立于离岸金融中心的基金。

德国、意大利和西班牙等其他发达经济体的证券持有量同样可能被低估了,因为它们的公司经常通过卢森堡和荷兰的融资机构发行债券。

这些发现对理解影响资本流动的因素具有重要意义。例如,在全球金融危机爆发后,发达经济体的央行采取的非常规货币政策对全球的影响一直备受关注。尤其需要强调的是,这些货币政策如何渗透到新兴市场,以及当这些政策逆转时,新兴市场经济体的资产价格将如何反应。

我们的研究显示,对EME资产持有的增长被低估了,这也意味着对EME资本流动的计算是错误的。我们发现,在发达经济体政策非常宽松的2010-14年,对EME资产持有量的扭曲——尤其是离岸债券发行造成的扭曲——非常明显。这些较高的持有量表明,就数量而言,溢出效应可能被低估了。

因此,越来越多地依赖离岸融资工具发债,可能会扰乱我们对不同类型跨境资金流动韧性 (resilience) 的理解。同样,我们的研究结果也为解释——资本管制在阻止投资组合流入新兴市场方面的有效性——这一结论提供了一些潜在的线索:

外国投资者仍然可能通过离岸发债获得对这些国家的风险敞口,这类债券通常不受资本管制的影响。但由于此类购买不属于流入这些国家的投资组合,资本管制措施的有效性可能被夸大了。

我们的结果也与长期存在的卢卡斯悖论有关,卢卡斯悖论产生于发达国家和发展中国家之间,资本流动的理论预测与观察到的情况之间的差异。理论预测,资本应该流向人均资本水平较低的经济体。然而,大多数研究发现,资本不会从较发达经济体流向较不发达经济体;实际上,它按照上述相反方向流动。

我们的研究结果表明,发达经济体对新兴市场经济体的风险敞口比我们此前所认识的要大得多。即使我们考虑到跨国公司的全球分布点和国内投资者的全部投资组合,这一较大的风险敞口仍然十分明显。例如,美国投资者通过持有美国跨国公司发行的证券,拥有相当大的外国风险敞口。

来源:Carol C. Bertaut, Beau Bressler, and Stephanie Curcuru, "Globalization and the Geography of Capital Flows", FRB, September 06, 2019

More Content