9月16日早晨,国内乳业巨头蒙牛乳业(02319.HK)对外发布的一则大手笔收购公告,吸引了广大投资者的注意。

据公告显示,蒙牛与贝拉米于9月15日订立《计划实施契据》,该公司建议以每计划股份12.65澳元(约相等于68.15港元)的计划对价,来收购贝拉米的全部股本,总对价不超过14.6亿澳元(约相等于78.6亿港元)。而目标公司董事会有意向目标公司股东推荐建议的收购交易并实施该计划。

据了解,贝拉米是全球知名的澳大利亚有机婴幼儿配方奶粉及婴儿食品的厂商,其股份在澳洲证券交易所上市,该公司是全球知名的澳大利亚有机品牌,在澳大利亚、新西兰、中国和东南亚均设有业务,主要提供澳大利亚制造的获认证有机产品,采用非转基因成分,加入适合婴幼儿需要的所需维他命和矿物质。

值得一提的是,此消息一出,也立马引起了投资者的热议:蒙牛营收千亿目标悬而未决之际,难道是准备通过高端奶粉业务发力了吗?

一场“共赢”的收购?

事实上,蒙牛乳业在奶粉这一业务上的动作,一直以来都是颇受关注。

例如,近两年来蒙牛奶粉业务增速亮眼。据财报数据显示,2018年,蒙牛奶粉增速喜人,奶粉收入同比增加48.9%至60.17亿元,其中雅士利同比33.6%,君乐宝奶粉同比增加68.2%,至此蒙牛短板奶粉的差距和伊利大幅缩小。与此同时,伊利奶粉业务同比增速仅有25.14%,收入为80.45亿元,较上期增加16.16亿元。

而在今年上半年,蒙牛的奶粉业务继续贡献了较高增速。据财报显示,其奶粉业务收入同比增长43.8%,其中雅士利同比增长16.2%,君乐宝同比增长72.7%,贡献更高增速。至此,有行业人士指出,在奶粉这个第二大业务比拼中,蒙牛收购雅士利与君乐宝正好可以弥补奶粉业务短板。

再或者说,蒙牛出售君乐宝这一操作,也让投资者大感疑惑——奶粉业务从双轮驱动变成了单轮驱动。

7月1日,蒙牛乳业发布公告称,转让持有君乐宝51%的股份,总代价为40.11亿元,鹏海基金及君乾管理分别以现金支付21亿元及19.11亿元拿下所卖的股份。此次交易完成后,蒙牛乳业将不再拥有君乐宝的股权。

前文已经提到,在奶粉这个第二大业务比拼中,蒙牛收购雅士利与君乐宝正好可以弥补奶粉业务短板。那么可以预见的是,蒙牛出售君乐宝势必会影响到其刚刚复苏的奶粉业务,原来的双轮驱动也只剩雅士利一家了。

不过,令人意想不到的是,在出售君乐宝没多久之后,蒙牛又大手笔收购了澳洲奶粉品牌贝拉米。而需要指出的是,这笔交易不仅是卢敏放上任以来对蒙牛做出的最大一笔投资之一,同时也是蒙牛在婴幼儿配方奶粉所实施的最重要的布局之一。

那么,此次收购对双方的影响如何呢,蒙牛又到底打着什么样的算盘呢?

据公告显示,蒙牛的主要增长战略之一是在高端婴幼儿配方奶粉板块取得突破式增长。而贝拉米在澳洲、新西兰和一些东南亚国家的营运,与蒙牛扩展海外市场战略,以短期内聚焦扩展东南亚和澳洲等市场的战略一致。因此,该公司做出本次收购的理由是:

“贝拉米旗下的有机婴幼儿配方奶粉和婴儿食品市场为其带来极为吸引的增长和利润率提升之良机。”

具体而言,蒙牛认为,一方面,随着可支配收入增加、儿童的开支增长等因素的带动,婴幼儿配方奶粉是中国的所有乳制品板块中最大、增长最快的板块之一。而持续高端化发展、家庭户数较多及出生率较高的低线城市的市场渗透率的扩大将驱动市场未来的增长。

而另一方面,近年来,中国婴幼儿配方奶粉的有机市场份额有显著增长。消费者往往认为含有机成分的奶粉无论质量和安全标准均较高,因而推动了有机产品的强大需求。而在此基础上,有机婴幼儿配方奶粉市场与婴幼儿配方奶粉整体市场相比,增长速度较显著,利润率较高。

不过出人意料的是,由于是溢价收购蒙牛股价今日盘中大跌近3%,截止收盘下跌1.94%至30.25港元,总市值为1189.56亿港元。具体而言,截至上周五收盘,贝拉米于澳交所收市价为每股8.32澳元,意味蒙牛用高溢价52.04%进行收购。

那么,对贝拉米的影响又是如何呢?

事实上,不得不说的是,这对于还未通过中国的婴幼儿奶粉配方注册以致业绩下滑的贝拉米来说,无疑是一大利好。

前文已经提到,贝拉米是全球知名的澳大利亚有机婴幼儿配方奶粉及婴儿食品的厂商,在澳大利亚、新西兰、中国和东南亚均设有业务。但由于其还未通过中国的婴幼儿奶粉配方注册,不能在国内生产和销售且只能借助跨境电商销售,从而直接影响了其在中国的销量,导致了其业绩大幅下滑。

具体而言,据财报显示,截至2019年6月30日,贝拉米营业收入为2.66亿澳元,同比下滑19%,中文标签奶粉销量为0,税后纯利为2179万澳元,同比去年同期的4280万澳元减少49%。

由此一来,不难看出,这份收购公告对于贝拉米而言,可谓是其打开中国销售大门的一个“通行证”。而公告发布后,贝拉米在澳洲证券交易所大涨逾50%,截至澳大利亚当地时间10时35分报12.93澳元,涨55.4%。

要在高端奶粉上发力了?

事实上,也的确如蒙牛预料的那样,国内的奶粉行业在经历过2008年安全事件之后,在漫长的“十年失去阶段”中慢慢收复失地,并且还呈现出了高端奶粉市场“大有可为”的局面。具体表现如下:

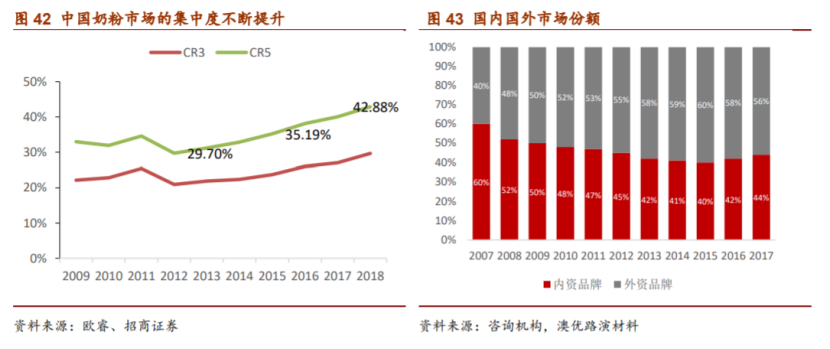

其一,市场集中度逐步提升,内资份额触底回升。

2012年以来,奶粉市场的集中度逐步提升,尤其是2016年后集中度提升加快。奶粉新政推动供给侧改革,有助于国产奶粉从价格战中解脱出来,加之国产龙头规模实力增强后,纷纷加大市场投入,龙头份额显著提升,其中飞鹤2018年市场份额为8.6%,仅次于惠氏和达能,伊利市场份额达到5.0%,内资份额从而逐渐触底回升。

(资料来源:wind)

其二,奶粉注册制提高行业准入门槛,行业加速洗牌。

2016年10月婴幼儿奶粉注册制正式实行,按照政策要求,2018年1月1日前乳企必须完成婴儿奶粉的配方注册申请。新规规定,“同一企业申请注册两个以上同年龄段产品配方时,产品配方之间应当有明显差异,并经科学证实。

截至2018年底,共计有403个品牌通过了奶粉注册制,其中包括306个国内品牌和97个国外品牌。被清除出去的品牌主要以三四线城市销售的小品牌为主,加速了行业集中度的进一步提升,而除了对杂牌出清,也更有利于大单品路线的公司。

此外,最值得注意的是,在这个行业集中度提升的过程中,还呈现出高端以上奶粉业务增速较快,奶粉消费升级趋势明显的局面。

具体而言,从价格带分布来看,我国奶粉市场大致呈现出梯形结构,高端市场国外品牌占比较高。根据欧睿数据显示,按照每千克奶粉售价分段,大致分为超高端(大于390元/kg)、高端(290元/kg~390元/kg)和其他(小于290元/kg),分别占整体市场的17.7%、34.4%和47.8%。在这其中,超高端增速最快为57.1%;高端增速为27.7%,售价在290元/kg以下的奶粉的市场规模在缩小,奶粉消费升级趋势明显。同时,国内品牌市场份额不断提升。

而在这个背景之下,也可以看出蒙牛冲刺高端奶粉市场的决心。

2016年,卢敏放出任总裁后,其将蒙牛原本“碎片化”的奶粉业务整合到雅士利平台之下,打造了一批以有机奶粉、羊奶粉和“乳铁蛋白添加”为代表的爆款产品,创出了一条专注高端产品、高端品牌的发展路线。

这次收购贝拉米,也是继蒙牛收购圣牧后在有机乳品品类的进一步延伸和发力,符合卢敏放给蒙牛制定的高端化战略。至此,其还在公告中表示,蒙牛的主要增长战略之一是在高端婴幼儿配方奶粉板块取得突破式增长,而这场收购对公司来说不仅仅是规模上的增加,而是产品结构和战略上的一种价值补充。

而值得一提的是,今年7月,蒙牛出售了君乐宝一事似乎也为其侧重发展高端奶粉这一路线做了很好的诠释。彼时蒙牛指出,君乐宝在基础产品领域与母公司蒙牛存在竞争关系,而其基础产品的定位在高端领域已不适应蒙牛的发展速度,在净利率上形成拖累。

至此一来,不难看出,蒙牛乳业的“千亿目标”实现的确是寄了一大部分希望在高端奶粉上。然而令人担忧的是,对于今年上半年营收增速放缓的蒙牛来说,这一战略真得能发挥很大的作用吗?

More Content