作者:朱一鸣、贡显扬、汪慧、李丹

来源:克而瑞地产研究

导 读

行业整体利润规模增速放缓近30个百分点;规模上市房企盈利能力强于行业整体,70家中有38家企业净利率同比提升。

2019年上半年,受行业整体销售增速放缓影响,规模房企的结算收入和利润规模在保持增长的同时,增速较2018年明显放缓。

总体来看,行业整体盈利水平在经历了2015年的利润率低潮后,稳步提升,进入到一个平稳期。规模房企盈利能力强于行业整体,上半年70家典型上市房企中有38家企业的净利率同比提升。

但我们认为,当前房企的盈利能力仍然面临较大的下降压力,主要表现为以下几个方面:

1)由于行业总体规模已现下降趋势,将来营业收入增速放缓导致利润增速下降的趋势将更加明显;

2)龙头房企通过行业集中度上升获得收并购超额利润的红利逐渐消失;

3)一二线城市限价以及各地历史地王进入结算期导致利润率下降的压力逐渐显现;

4)房企管理精细化转型的效果尚未显现,对利润率提升的帮助不大;

5)融资渠道单一和融资成本的压力仍然较大;

6)市场压力导致的项目去化率下降将拉长项目的周转周期,降低周转效率。

01

2019年上半年行业利润增速明显放缓

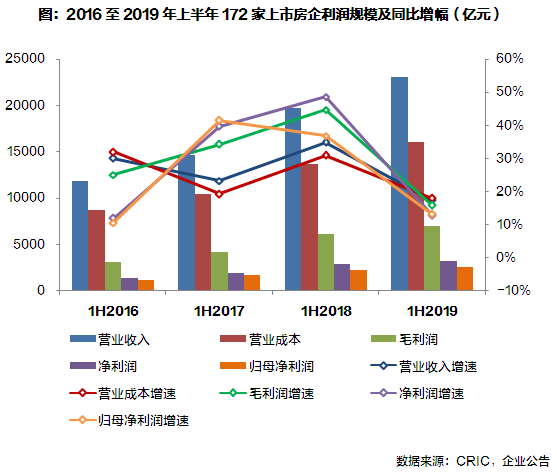

1、172家上市房企利润规模增速放缓近30个百分点

近年来,中国房地产行业整体销售规模继续保持稳定增长。但2018年以来,在政策调控持续以及“坚决遏制房价上涨”的主基调下,行业整体的规模增速放缓显著。而受销售增速放缓影响,上市房企2019年上半年整体的结算收入和利润规模在保持增长的同时,增速较2018年也呈现出明显放缓的趋势。

截止上半年末,172家行业典型上市房企实现总体营收规模23068亿元,同比增长17.2%,规模增速较2018年同期的34.9%显著放缓近18个百分点。总体营业成本同比增长17.9%至16051亿元,规模增速放缓近13个百分点。因此从利润规模的变动来看,2019年上半年行业整体利润增速的降幅较结算规模更为显著。上半年,172家行业典型上市房企实现总体毛利润7017亿元,净利润3232亿元,分别同比增长15.8%和12.7%。相较于2018年同期利润规模近47%的增长,今年上半年行业整体的利润增速大幅降低近30个百分点。

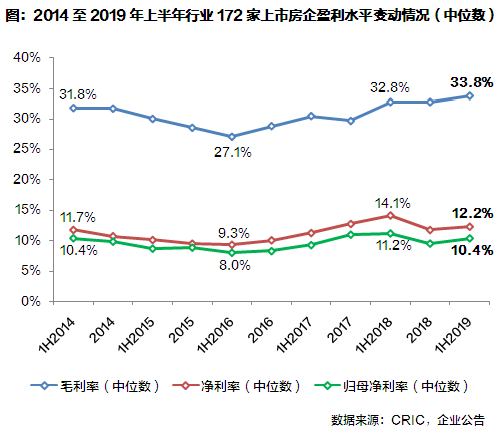

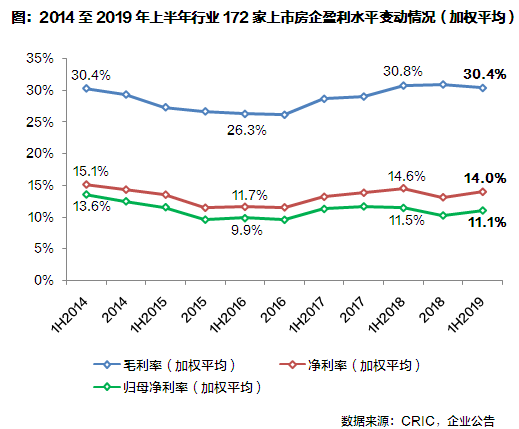

2、行业整体利润率相对稳定,中小规模房企盈利能力承压

从盈利能力来看,2019年上半年172家行业典型上市房企毛利率的中位数达到33.8%,较2018年同期进一步增长近1个百分点,创近年来新高。同时,截止上半年末,172家上市房企净利率和归母净利率的中位数分别为12.2%和10.4%。虽然较2018年同期的高位有明显回落,但与2014年、2016年同期相比仍处在历史较高水平。

我们认为,在经历了2015年至2016年中期的利润率低潮后,行业整体盈利能力自2016年末以来稳步提升。但在目前政策调控常态化、房企利润空间持续受到挤压的行业周期下,企业盈利预期的实现仍面临一定的客观压力。虽然短期内受益于前期低成本的土地储备以及收并购红利,行业整体的利润率尚维持在历史较高水平。但从长期来看,随着行业竞争格局加剧、集中度不断提升,对于中小规模房企特别是百强外房企而言,其销售及运营管控成本也将明显提升,如何平衡规模增长与增长质量,提升精细化经营的管理水平对经营者提出了更高的要求。

02

规模房企利润增速高于行业平均盈利能力相对较强

当前,行业“强者恒强”的局面已经形成,规模房企的行业影响力逐步提升。为了更清晰、准确地反映行业盈利表现和走势,我们对70家典型上市房企[1]的盈利状况进行了重点分析。70家典型房企中,包括45家H股上市房企和25家A股上市房企。

1、70家典型房企中有38家净利率同比提升,表现强于行业整体

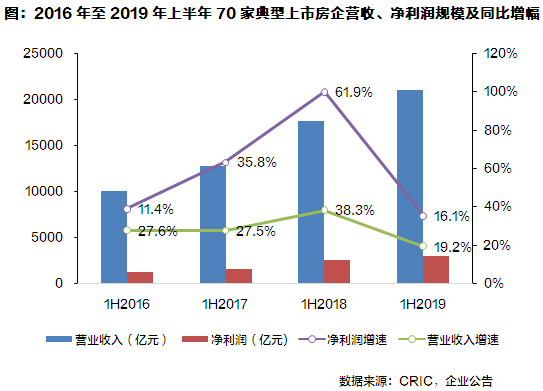

营收与利润规模上:2019年上半年,70家典型房企结算规模稳步扩张,总营收规模达21120亿元,较2018年同期增加19.2%;实现毛利润6216亿元,同比上升17.3%;净利润、归母净利润分别为2944亿元、2306亿元,分别同比增长16.1%、16.7%。整体上,受益于集中度上升的红利,70家典型房企的营收及利润规模持续走高。虽然规模增速明显放缓,但增速高于行业整体。

(部分略)

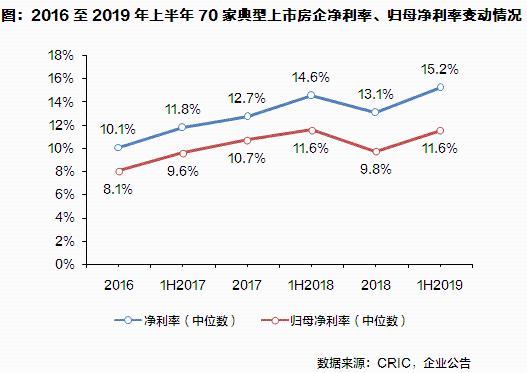

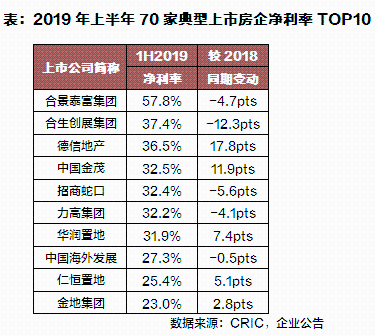

利润率方面,上半年70家典型房企中有38家企业的净利率同比提升,净利率中位数为15.2%,同比上升0.7个百分点,归母净利率中位数为11.6%,与2018年同期持平。上半年70家典型房企的净利率中位数及归母净利率中位数均高于行业平均水平,盈利能力较强。值得注意的是,上半年在70家典型房企中有20家企业的净利率高于20%,包括华润置地、龙湖集团、招商蛇口、旭辉控股集团、金地集团、中国金茂等规模房企均在其列。

其中,金地集团在规模扩张的同时,持续改善销售质量,盈利能力表现显眼,实现净利率23%,较2018年同期上升2.8个百分点。中国金茂采用一二级土地联动开发的方式,通过毛利率较高的一级土地开发业务平衡整体盈利水平,净利率同比提高11.9个百分点达到32.5%,显著高于同规模房企。此外,大发地产盈利能力有显著改善,净利率大幅提升至8.2%,下半年大发在投资、财务和运营三大体系建设的推进下,盈利能力或将进一步走高。

2、H股上市房企盈利能力优势显著,A股营收与利润规模增长向好

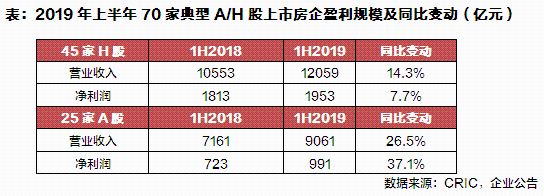

为了更好地区别A股上市房企与H股上市房企的营收及盈利表现和走势,我们进行了进一步的比较分析。截止2019年上半年末,45家H股上市房企实现营收12059亿元,较2018年同期增长14.3%;净利润和归母净利润分别为1953亿元、1538亿元,分别同比增长7.7%、10%。值得注意的是,保利置业集团、合景泰富集团、中梁控股、越秀地产、中国奥园等房企净利润规模增速均超过80%。

同时,上半年25家A股上市房企营收规模为9061亿元,同比增长26.5%;实现净利润991亿元、768亿元,分别同比增加37.1%和32.9%,其中,金科股份、北京城建、蓝光发展等企业净利规模增长幅度位于A股上市房企的前列。总体来看,A股和H股上市房企的营收与利润规模继续增长,A股上市房企的规模增速要略高于H股。

[1]70家典型上市房企证券简称:万科A、大悦城、金融街、金科股份、阳光城、泰禾集团、中南建设、招商蛇口、荣盛发展、滨江集团、保利地产、建发股份、北京城建、华发股份、华夏幸福、首开股份、金地集团、蓝光发展、迪马股份、绿地控股、信达地产、光明地产、新城控股、北辰实业、金隅集团、朗诗绿色集团、保利置业集团、越秀地产、瑞安房地产、北大资源、中国海外发展、合生创展集团、世茂房地产、中国金茂、建业地产、旭辉控股集团、龙湖集团、路劲、当代置业、华润置地、时代中国控股、宝龙地产、力高集团、禹洲地产、佳兆业集团、花样年控股、合景泰富集团、景瑞控股、银城国际控股、融创中国、中骏集团控股、弘阳地产、碧桂园、德信中国、国瑞置业、佳源国际控股、中梁控股、富力地产、首创置业、融信中国、中国恒大、远洋集团、龙光地产、雅居乐集团、中国奥园、绿城中国、美的置业、大发地产、正荣地产、仁恒置地

(部分略)

03

收并购、合作开发项目进入结算期影响房企利润表现

1、房企合作开发常态化,项目股权合作影响企业利润表现

近年来,房企通过收并购途径获取项目、合作开发的比重不断增加。根据克而瑞榜单,2019年上半年行业百强房企的整体销售金额权益占比为75.5%,企业之间进行项目合作开发的模式逐渐常态化。我们认为,目前项目收并购及合作开发已经成为规模房企获取土地资源的重要途径,且有利于企业的规模扩张。随着2018年以来市场上大量的收并购项目步入结算周期,根据合作项目并表与否,项目股权合作对这部分企业的利润规模或盈利能力起到了较为直观的提升作用。

(1)项目合作并表带动营收增长,超7成典型房企少数股东损益占比提升

在房企的大部分项目合作中,通常会选择由合作开发项目的操盘方、实际控制方进行财务并表。合作开发中操盘并表项目比例的增加对规模及品牌上市房企而言,在盈利上主要表现为结算收入和毛利润规模的提升。相应的,合作并表项目的增加会导致少数股东损益及其占比提升,但归母净利率可能会出现增速放缓或下滑。

(部分略)

(2)非并表项目投资收益增加,带动归母净利润及盈利能力提升

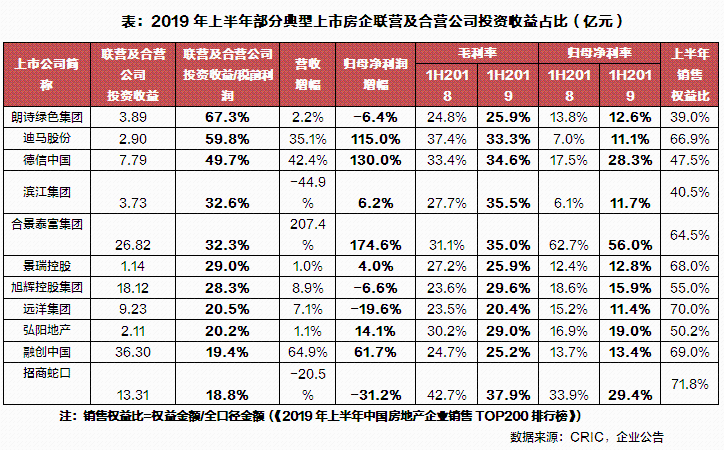

另外,在合作开发项目由操盘方进行财务并表的同时,对于其他合作参股的企业而言,项目的结算收益会更多的通过权益法进行核算,最终以对联营及合营企业投资收益的形式反映在这些企业的当期利润中。我们认为,对于大部分中小规模房企而言,非并表合作项目比例的增加可以显著提升其自身的归母净利润规模及归母净利率水平。

2019年上半年,在70家典型上市房企中有6成企业的联营及合营公司投资收益占税前利润的比重较去年同期提升。其中,融创中国上半年实现应占联营及合营公司溢利净额36.3亿元,较去年同期增加25亿元,对税前利润占比近20%。合景泰富集团上半年实现联营及合营公司投资收益26.82亿元,较去年同期增加近23亿元,对税前利润的占比提升近19个百分点。归母净利率达56%,远高于毛利率水平。另外,上半年招商蛇口、旭辉控股集团、弘阳地产等房企通过部分项目股权合作,其联营及合营公司确认的投资收益对其归母净利率的提升起到了较大的作用。

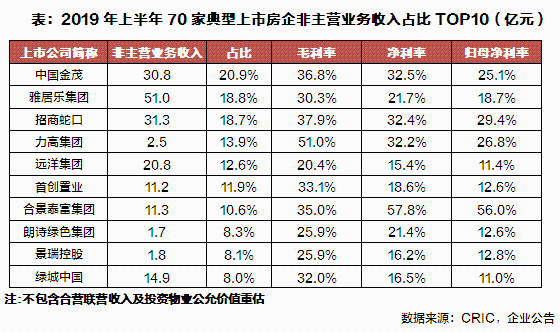

2、非主营业务收入影响房企整体收益水平

对于房企来说,非主营业务收入是企业营收和盈利的重要组成部分,对企业的经营结果也会产生一定影响,特别是对于非主营业务收入占比过高的房企,应予以区别分析。非主营业务收入主要包括出售资产收益、投资利息收益、处置长期股权投资收益及政府扶持与补助等,其中出售项目等资产是对房企收益影响最大、也是最常见的途径。

上半年,雅居乐集团实现归母净利润50.8亿元,同比增长35.1%,归母净利率为18.7%,达到行业领先水平。但雅居乐实现较高的盈利水平还有部分原因在于,出售了惠州白鹭湖项目34%股权予平安,获得收益29.9亿元,以及一家合营企业转至附属公司获取重估收益5.79亿元,上半年雅居乐非主营业务收入是2018年同期的8.8倍。此外,中国金茂上半年由于利息收入,出售子公司收益、议价购买收益等增加,非主营业务收入较2018年同期大幅增加293.9%,因此也推高了企业的营收与盈利水平。

3、中海地产和华润置地投资物业重估收益规模持续领先(略)

3、中海地产和华润置地投资物业重估收益规模持续领先(略)

4、整体销管费率略有下降,不同房企间分化显著

销售和管理费用作为期间费用的组成部分,直接影响企业的当期损益。销管费率则是房企成本管控能力的重要体现,其数值越低说明企业对于销管费用管控能力越强。2019年上半年,70家典型房企的整体销管费率中位数为8.5%,较去年同期下降0.3个百分点。其中25家A股上市房企的销管费率中位数同比下降0.4个百分点至8.0%,45家H股上市房企的销管费率中位数同比下降0.3个百分点至8.9%。尽管2019年上半年房地产行业整体营收增速放缓,但相对高于销管费用的增速,规模房企总体的成本管控能力有一定提升。

(部分略)

总结:我们认为,虽然短期内受益于行业集中度上升及收并购红利,规模房企整体的利润率尚稳定在较高水平。但在目前政策调控常态化、行业增速放缓、房企利润空间持续受到挤压的市场周期下,企业要保持目前的盈利水平仍面临一定的客观压力。特别是对于中小规模房企而言,在行业竞争格局加剧、集中度提升的背景下,如何平衡规模增长与增长质量,提升精细化经营的管理水平对经营者提出了更高的要求。

More Content