作者:赵晨希

来源:屈庆债券论坛

主要内容:

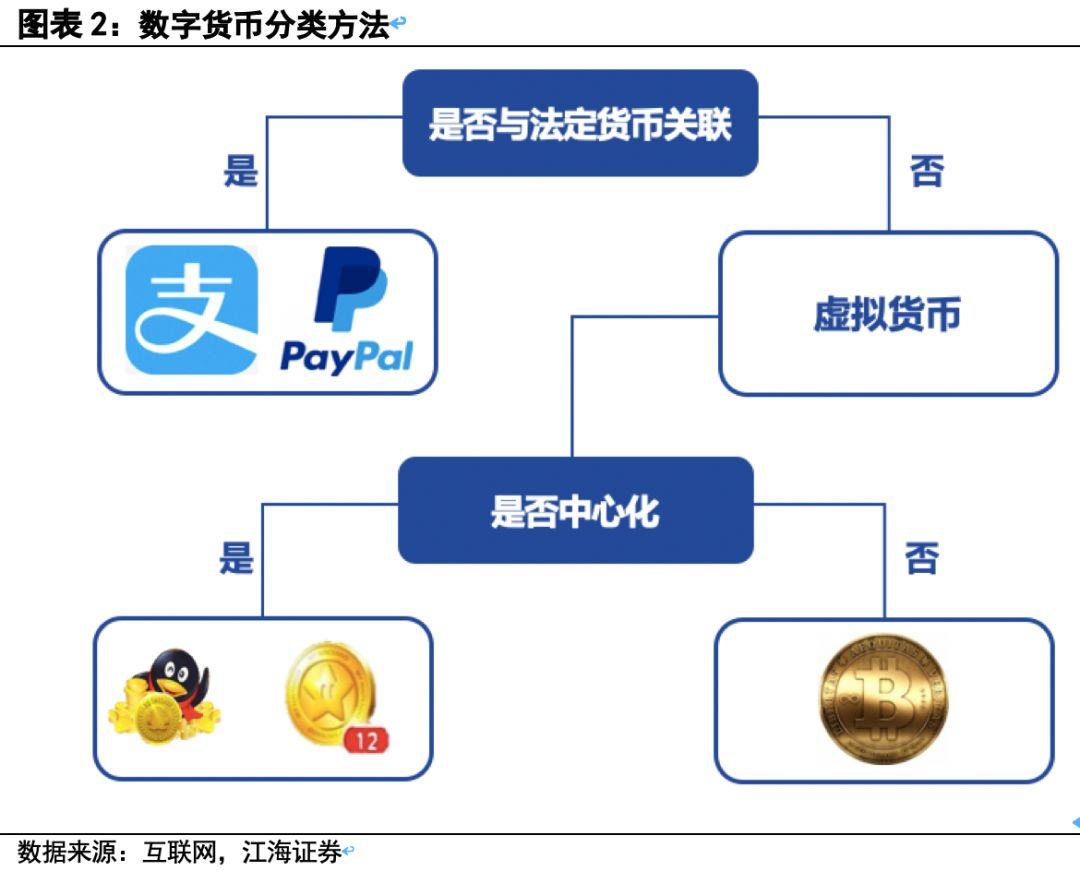

数字货币是一个广义的概念,它包括任何以电子化形式存在的货币。从数字货币的发展史来看,他包括货币数字化、虚拟货币以及加密货币。货币数字化,例如信用卡、借记卡,通过商业银行的服务避免了实物货币的使用。虚拟货币,包括Q币以及一些地区货币,不与法定货币直接关联,具有自己的计价单位。加密货币,例如比特币等,是一种去中心化的虚拟货币。它的创造以及交易不受监管,并运用需要所有参与者一致同意才能修改的分布式记账系统。

目前,数字货币最受关注的币种,除了加密货币(比特币等),还有Libra以及央行数字货币。比特币是第一个去中心化媒介的数字货币,它能够实现这个技术的主要原因就是区块链的发明。比特币主要应用了三种加密技术:数字签名、默克尔树(可以被认为是一种加密算法)以及工作量证明机制(我们俗称的挖矿)。

因为加密货币已经有10多年的历史,市场上存在大量的加密货币,根据他们的特性可以被分为三类,此外还有Libra因其特点以及还未发行的原因,单列一类。排名第一大类的是比特币与莱特币等第一代加密货币,因为比特币的源代码是开源的,市场上流通的加密货币大部分与比特币相似,所以这一类货币的市值较高。第二大类是瑞波与恒星,他们主要是为交易结算服务的。第三大类是二代加密货币,例如以太坊等。二代加密货币本质是一个基于区块链技术的开放式软件平台,开发者可以在平台上进行软件开发等操作。Libra是近期Facebook发布的新一代数字货币,与前三类数字货币不同,它具有价值稳定以及具有中心化机构管理的特点。

央行数字货币(Central Bank Digital Currency)这个概念最近也较为活跃。央行数字货币,即央行发行的数字货币,他的发行模式主要有三种可能性:一是中央银行直接面向社会公众发行数字货币的一元发行模式;二是遵循传统的“中央银行——商业银行”二元发行模式;三是“中央银行——发行代理行——商业银行”三元发行模。根据央行表述,我国若发行数字货币,将采用二元发行模式。

央行数字货币的发行,无论是微观还是宏观方面都会一定的影响。微观方面,虽然央行数字货币与移动支付有些许不同,但是个人在支付方面的感受不会有太大区别。宏观方面,数字货币能够更好地管理货币创造和供给,提升货币政策传导机制的有效性。数字货币有助于央行及时掌握货币流通情况,提高货币政策制定的针对性、有效性以及适当性。货币政策的精准调控,能够更好地起到逆周期调节的作用,从而熨平经济周期,有利于我国经济的长期发展,也有助于提升债券市场的安全性。国际方面,数字货币有助于推动人民币国际化。建立基于技术信用的数字货币为主导的国际货币体系能够带动人民币国际化,从而能够吸引外资进入中国债券市场,为债市提供流动性。但是,需求的增长会导致债券收益率的下跌,以及信用利差的收窄,这对债券市场从业人员的专业水平提出了更高的要求。

一、什么是数字货币

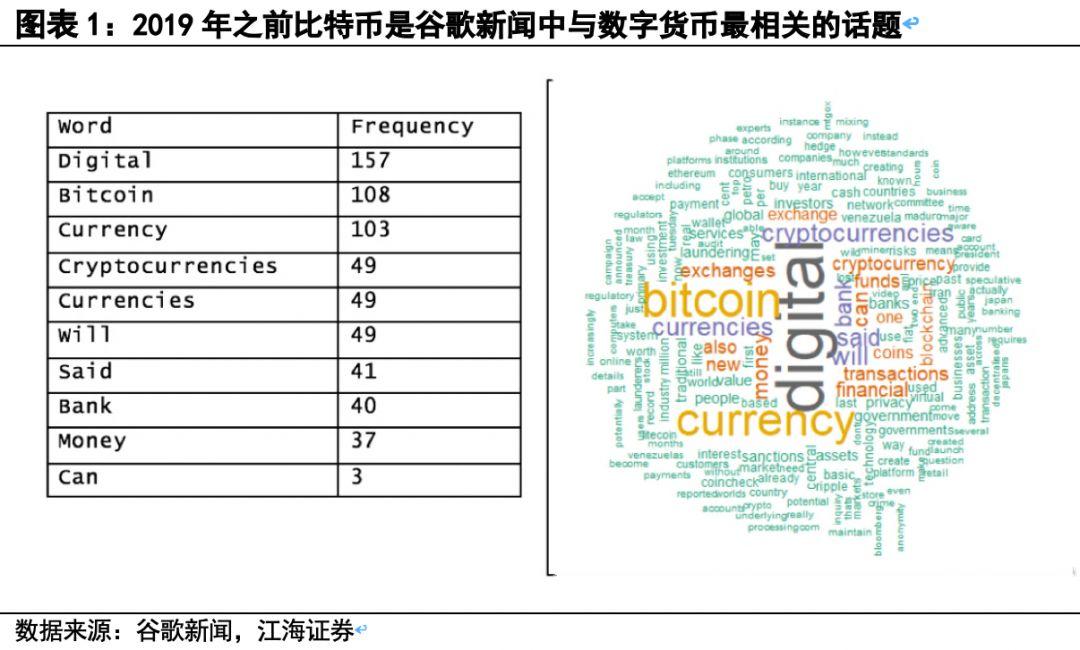

随着数字货币Libra白皮书的发布,以及央行今年多次提及数字货币,数字货币这个概念又重新活跃在互联网之中。但是数字货币的具体定义是什么,大部分人或许会简单地认为数字货币就是加密货币。在字典中,加密货币是如下定义的:一个数字化的、虚拟的货币,通过使用加密技术来制造货币单元以及验证交易。事实上,加密货币仅仅是数字货币的一小部分。

那么什么是数字货币?其实数字货币是一个广义的概念,它包括任何以电子化形式存在的货币。回顾数字货币发展史,我们可以将数字货币大致分为三种形式。

第一种形式是货币数字化,它通过商业银行的服务避免了实物货币的使用,只需要账户记录的调整。信用卡、借记卡都属于这种货币。随着电子商务的兴起,支付宝形式的支付工具让原来在银行账户之间转移的货币变为在银行账户内部转移。但本质上讲,最终还是依靠传统银行的“阶梯”架构。

第二种是虚拟货币,包括积分币和地方货币。与前者的主要区别在于其不与法定货币直接关联,具有自己的计价单位。但是这一类货币一般需要在特定的平台使用,比如腾讯Q币以及任天堂金币(Nintendo points),消费者可以通过完成游戏关卡或者通过充值的方式获得。地方货币则与积分币相类似,只能在特定的空间内使用,且不具备法定货币的功能。比如刘易斯镑(Lewes Pound),其本质是与英镑等值的优惠购物券,但是只有在当地的商场才被承认。地方货币出现的主要目的是为了促进该地区内部的交易以带动经济活力。

第三种是加密货币,一种去中心化的虚拟货币,是支付系统和货币的创新。它区别于以上两种货币是因为它的创造以及交易不受监管。它使用的是向所有人可见且需要所有参与者一致同意才能修改的分布式记账技术。

二、加密货币原理

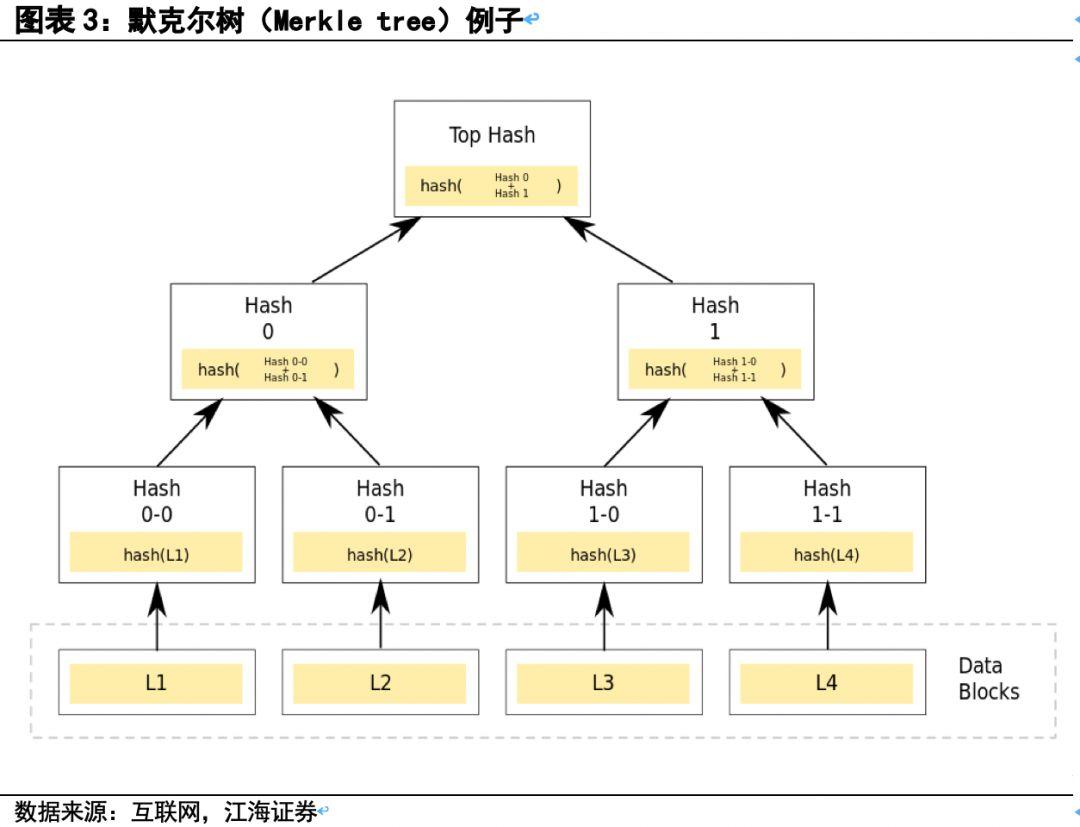

比特币是第一个去中心化媒介的数字货币,在比特币之前如果没有中心机构,是不可能达到分布式共识的。分布式共识指的是一堆不在同一个地点的人对某件事达成共识。比特币能够实现这个技术的主要原因就是区块链的发明。比特币主要应用了三个加密技术:数字签名、默克尔树,工作量证明机制。

1.数字签名

数字签名能够保证所有在网络上的交易是真是有效的。数字签名就是附加在数据单元上的一些数据,或是对数据单元所作的密码变换。这种数据或变换允许数据单元的接收者用以确认数据单元的来源和数据单元的完整性并保护数据,防止被人(例如接收者)伪造。

2.默克尔树(哈希树)

默克尔树在密码学及计算机科学中是一种树形数据结构,每个叶节点均以数据块的哈希作为标签,而除了叶节点以外的节点则以其子节点标签的加密哈希作为标签 。哈希树能够高效、安全地验证大型数据结构的内容,是哈希链的推广形式。

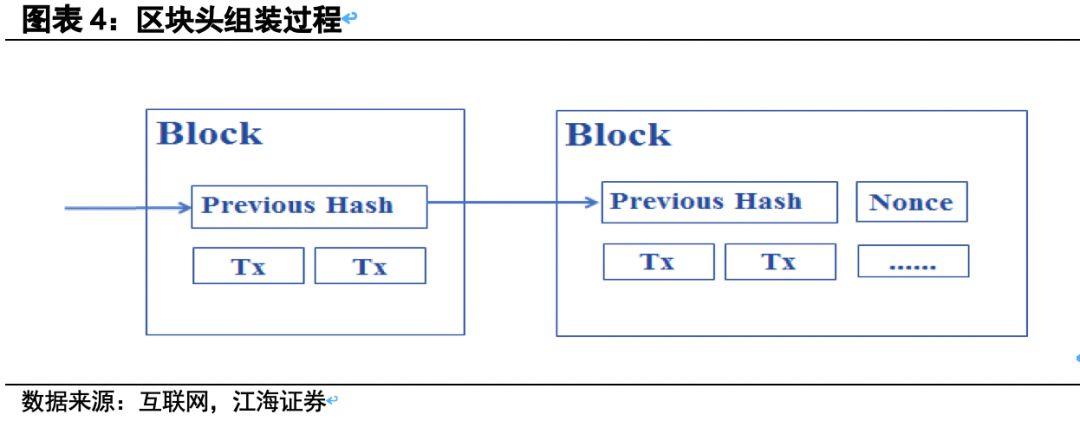

3.工作量证明机制(俗称“挖矿”)

工作量证明(Proof of Work,简称PoW),简单理解就是一份证明,用来确认你做过一定量的工作。比如现实生活中的毕业证、驾驶证等等,也是通过检验结果(通过相关的考试)才能取得的证明。工作量证明的步骤如下:

1) 构建区块,把将要写入区块交易信息组成交易列表,通过Merkle树算法把交易列表信息生成Merkle根哈希。

2) 把Merkle根哈希、难度值等相关字段组装成区块头,把区块头80字节数据作为工作量证明的数据输入。

3) 不停地变更区块头的随机数,即Nonce的数值,变更后不断采用SHA256运算并与目标值做对比,如果小于目标值,则解题成功,工作量证明完成。

三、市场玩家几何

目前市场上存在大量的加密货币,根据他们的特性可以被分为三类,此外还有Libra因其特点以及还未发行的原因,单列一类。

1.比特币与莱特币

因为比特币的算法是开源的,开发者能够简单地开发其他类似的加密货币。很多流行的加密货币与比特币可以说是同源的。比如莱特币,在工作机制方面与比特币十分相似,但是莱特币相较于比特币,有三个优势。第一,莱特币网络每2.5分钟(而不是10分钟)就可以处理一个块,因此可以提供更快的交易确认。第二,莱特币网络预期产出8400万个莱特币,是比特币网络发行货币量的四倍之多。第三,莱特币挖掘更为容易。

2.瑞波(Ripple)与恒星(Stellar)

瑞波的XRP和恒星,与比特币的不同主要表现在他们是为交易而生的。大部分数字货币是用来储存价值的,然而瑞波主要服务于银行间清结算,而恒星服务于机构间清结算。

3.二代加密货币

其余的加密货币,包括以太坊、EOS,在一定程度上已经脱离了加密货币的范畴。比如以太坊(Ethereum)虽然与加密货币有一定的关联,但更重要的是它实际上是一个基于区块链技术的开放式软件平台。开发人员能够在平台里使用智能合约构建和部署去中心化的应用程序。在这些平台当中,会有自己的流动货币,比如以太坊的以太(Ether),这在严格意义上来讲才是真正的二代加密货币。

4.Libra,新模式的数字货币?

6月18日,Facebook正式对外发布加密货币项目Libra白皮书。Libra的目标是成为一个简单的世界货币,并且提供能够使上亿人受益的金融基础设施。Libra具备以下三个特点:

1) Libra建立在一个安全、稳定、具备一定规模的区块链平台上。与许多二代加密货币相同,Libra区块链是一个开源平台,因此人们可以通过这个平台来满足自己的金融需求。

2) Libra的价值有一篮子的资产背书。与传统的加密货币不同,Libra的价值完全由一篮子的低风险金融资产决定,包括但不限于银行存单以及短期政府债券。因为Libra所选的资产是为了最小化波动率,对冲风险,所以投资者能够完全相信持有Libra所具备的保值能力。

3) Libra是由一个中心化协会(Libra Association)管理与发行的,其部分成员包括:Mastercard、Paypal、Visa、Ebay、Coinbase、Uber等来自不同行业与机构的成员。多领域机构的联合有利于Libra的推广应用以及稳定Libra的价值。

四、央行数字货币

央行数字货币(Central Bank Digital Currency)作为新一代的数字货币,最近也活跃在各个国家的媒体之中。目前已有多个国家的央行正在考虑发行央行数字货币:乌拉圭声称已经实施央行数字货币的试点项目,巴哈马、中国、加拿大、瑞典、东加勒比货币联盟以及乌克兰正处于研发测试阶段。

从现有货币发行机制来看,发行数字货币主要有三个选项:一是中央银行直接面向社会公众发行数字货币的一元发行模式;二是遵循传统的“中央银行——商业银行”二元发行模式;三是“中央银行——发行代理行——商业银行”三元发行模。根据央行表述,我国若发行数字货币,将采用二元发行模式。

1.发行模式一点通

1) 一元模式:中央银行直接面向社会公众发行数字货币

一元模式是央行直接面向社会公众提供数字货币的发行、流通以及相关服务。但是这种模式都会对银行业、乃至经济金融体系造成较大的冲击。负债端因为央行代表国家信用,在吸储方面具有独特的竞争优势,商业银行或被迫推高负债成本。资产端若央行直接面向社会公众提供信用货币投放,那么传统的信用派生渠道会被颠覆,从而导致货币投放失控,引发整个经济金融体系的混乱。

2) 二元模式:中央银行-商业银行

二元模式采用现行纸币发行模式,即由中央银行发行数字货币到商业银行的银行库,再由商业银行将数字货币兑换至的数字货币钱包。在这种模式下,中央银行负责数字货币的发行,商业银行从中央银行申请到数字货币后,负责面向社会公众提供数字货币流通服务与应用生态体系构建服务。二元模式可以有效借鉴纸币发行制度的经验,不需要颠覆现有货币发行体系和货币政策的制订框架,对现行实体经济运行方式产生的负面影响较小。

3) 三元模式:中央银行-发行代理行-商业银行

三元体系是指中央银行授权少数商业银行代理发行数字货币。在这种模式下,央行负责生成数字货币,代理行向中央银行提供资产作为发行准备金,以保证发行货币价格稳定。其他商业银行和支付机构从代理行处兑换数字货币,再将数字货币投放于经济流通体系中。

2.从微观宏观看影响

央行数字货币的发行,无论是微观还是宏观方面都会一定的影响。微观方面,虽然央行数字货币与移动支付有些许不同,但是个人在支付方面的感受不会有太大区别,因此社会可以很快适应这种新型数字货币。

宏观方面,除了数字货币可以节约铸造、流通纸币所带来的成本,有助于提升社会的总效用,数字货币还能够更好地管理货币创造和供给,提升货币政策传导机制的有效性。近年来,随着金融产品的不断创新,货币创造机制日趋复杂,金融产品的投向越发难以把握。数字货币可存储、流通路径可追溯的特性,有助于央行及时掌握货币流通情况,准确计量货币总量并提高货币政策制定的针对性、有效性以及适当性,避免监管一刀切的情况再次出现。货币政策的精准调控,能够更好地起到逆周期调节的作用,从而熨平经济周期,有利于我国经济的长期发展,也有助于提升债券市场的安全性。

国际方面,数字货币能够推动人民币国际化。美元在国际货币体系中的主导地位是中美贸易摩擦中中方处于不利地位的主要原因。要建立更加安全稳定、更加公平合理的国际金融体系,就必须打破目前这种由一种货币主导、基于国家信用支撑的货币体系,建立一种超出主权信用的新国际货币体系,而建立基于技术信用的数字货币为主导的国际货币体系则是一种可供选择的方向。通过数字货币达到人民币国际化的目的,能够吸引外资进入中国债券市场,为债市提供流动性。但是,需求的增长会带来债券价格的上涨、收益率的下跌,以及信用利差的收窄。同时,因为外资流入,国内债市和国际债市的联动会上升,导致国内债券市场的波动性上升,这些都对债券市场从业人员提出了更高的业务能力要求。

More Content