作者:姚隽懿 袁迦昌

来源:超越J曲线

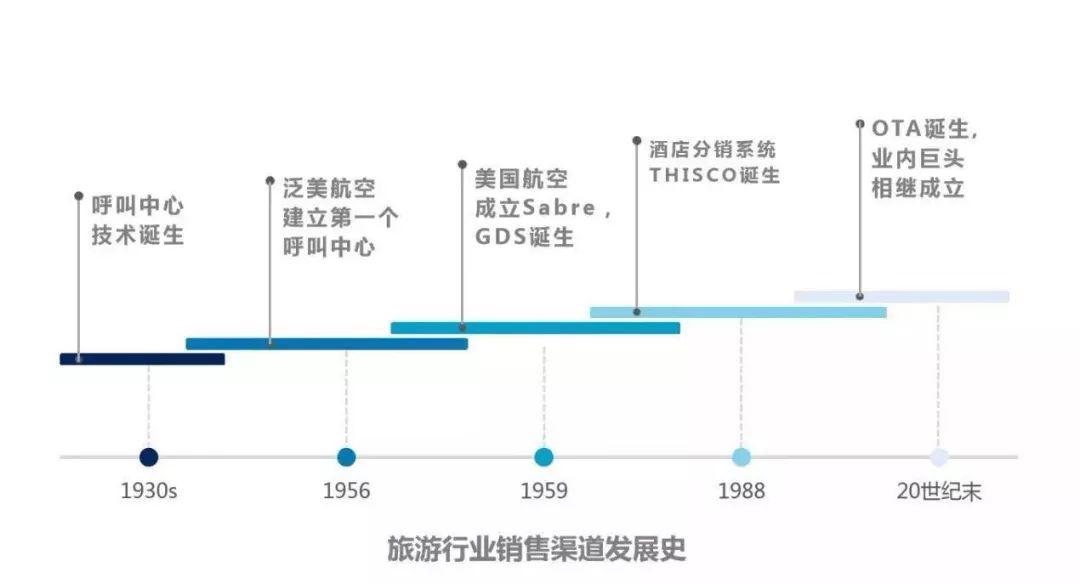

一、行业发展史回顾:技术引爆模式变革

20世纪30年代,呼叫中心技术诞生,1956年,泛美航空公司建立了世界第一家呼叫中心,实现电话订票;1959年,美国航空推出Sabre分销系统(GDS,Global Distribution Systems),民航业的票务工作开始向数字化和全球化转型;1988年,仿照航空业的分销系统,酒店业的分销系统THISCO诞生,酒店业营销也进入信息化时代。

90年代开始,随着互联网技术的成熟,旅游营销行业逐渐向在线化发展,OTA(Online Travel Agency)概念诞生,OTA平台将订购机票和预订住宿的渠道整合,并陆续拓宽至租车、餐厅预订和打包行程等产品。20世纪末,Priceline、Expedia、携程相继成立,OTA江湖的刀光剑影也正式拉开了帷幕。

经过长期竞争洗礼后,OTA行业集中度上升,国际上Booking Holdings牢牢占据龙头地位,Expedia紧随其后;国内BAT暗战继续:携程背靠百度,市占率优势明显;美团和同程艺龙在腾讯麾下;飞猪属阿里巴巴集团,近年实力大增。

在时代的大潮下,诸多传统GDS公司开始涉足OTA领域,当年的GDS巨头纷纷开展新业务,并通过围绕着在线旅游产业链的投资并购布局来增强实力,抵御新物种的冲击。

二、 OTA巨头营收结构剖析

从业务维度上看,OTA行业自诞生伊始,就形成了代理+批发+广告费的盈利模式。代理模式是指平台从B端收入中抽取一定比例的佣金,批发模式是指OTA公司以较低的价格从B端批发产品,而后在平台上加价售出,赚取中间差价。两种模式各有千秋,Booking Holdings以代理模式为主,Expedia则倚重批发模式。

从客户维度看,民航业与酒店业客户贡献了OTA行业的绝大部分营收。但在近年,随着欧美主流航空公司佣金率下调,各家OTA都更为倚重来自住宿供应商的收入,同时依靠不断开发其他产品来拓宽收入来源;从地域维度上看,在本国市场竞争日趋激烈后,各家OTA巨头纷纷放眼全球,开辟第二、第三战场,以期实现持续性的收入和利润增长。

数据来源:根据上市公司财报、公开信息整理

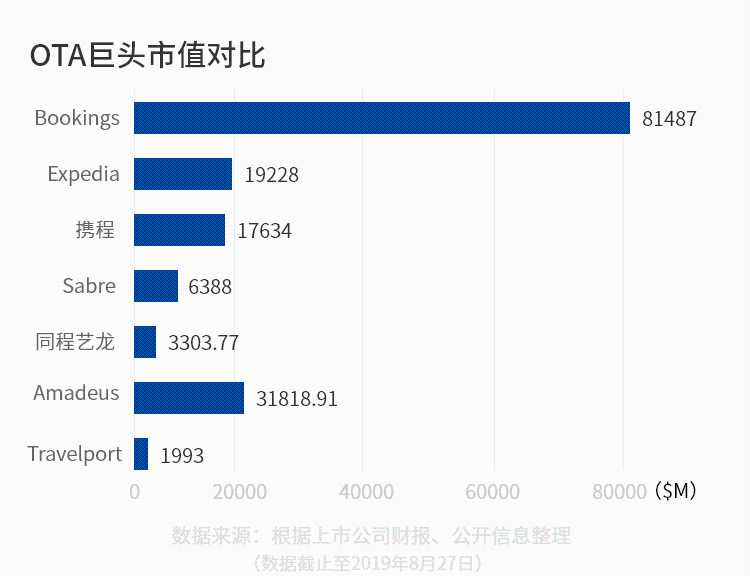

现在来看,无论是市值还是营收和利润,Booking Holdings都是当之无愧的霸主。1998年,Booking Holdings的前身Priceline成立,创始人Jay Walker将独创的NYOP逆向竞拍模式“Name Your Own Price”注册了专利。

NYOP模式将时效性极高的酒店、机票等产品的定价权交给消费者,达到去库存的目的,同时不损害商家在其他市场上的利益。NYOP带来的用户和影响力成为了Priceline在OTA大战中打开局面的关键。

2010年,Priceline超越Expedia成为了全球最大的 OTA,以代理模式为主的商业模式更具平台化的优势凸显。在海外的大量投资并购帮助Priceline集团拓展了市场,提供了大量营收,为反超贡献了重要力量。其中2005年对全球最大的住宿预订平台Booking.com的收购为Priceline带来了更优秀的技术、数量更多、覆盖范围更广的房源和持续的创新力,在2018年,集团更名为Booking Holdings,Boooking.com在集团中的重要地位一目了然。

时至今日,Booking Holdings已经成长为市值超800亿美元、业务范围覆盖了40余种语言和220个国家和地区的OTA巨无霸。

目前集团通过旗下的6个子品牌:Booking.com, Priceline.com , KAYAK, Agoda, Rentalcars.com和Opentable, 为全球各大市场的消费者提供包括机票预订、住宿预订、餐厅预订和租车、比价等在线旅行全程服务。

数据来源:根据上市公司财报、公开信息整理

曾经的行业第一Expedia在投资并购市场上同样表现的十分活跃,旗下品牌较Booking Holdings更为多元。Expedia集团著名的投资和并购案例包括以6.32亿美元的价格收购的欧洲流行酒店搜索网站Trivago和曾经的上市公司Orbitz Worldwide,这些并购进来的公司为Expedia集团的营收和业务增长做出了巨大贡献。

数据来源:根据上市公司财报、公开信息整理

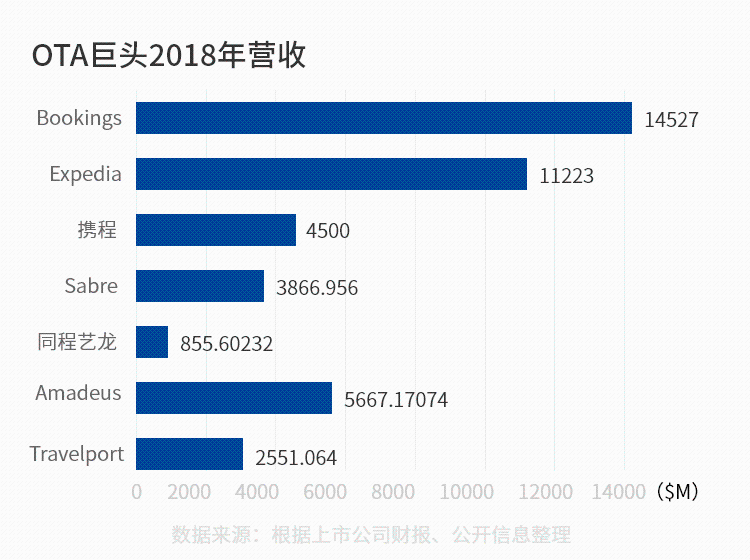

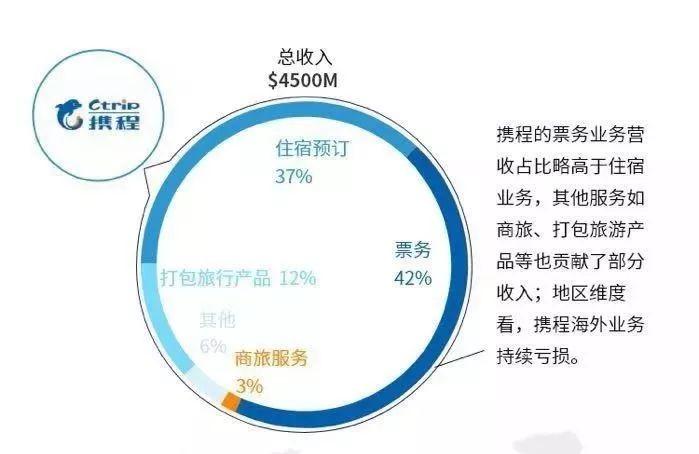

而在中国OTA市场上,携程以超170亿美元的市值一枝独秀。携程成立于1999年,与早五个月成立的艺龙同为我国第一批OTA公司,在后续的发展中,携程在各方面逐渐超过了艺龙,又通过对国内外OTA公司的投资并购形成业务联动。截止到2018 年底,以携程、去哪儿为代表的“携程系”市场份额约达 64%,在 OTA 市场具备绝对竞争优势。

数据来源:根据上市公司财报、公开信息整理

2017年底,同程与艺龙宣布合并,次年在港交所上市。艺龙于2011年接受了腾讯和Expedia的投资,2015年,Expedia又将所持全部股份转手卖给了携程,此后在诸多国内外巨头的扶持下,同程艺龙借流量优势东风,在微信小程序的红利期增长明显,近年表现大超预期。

数据来源:根据上市公司财报、公开信息整理

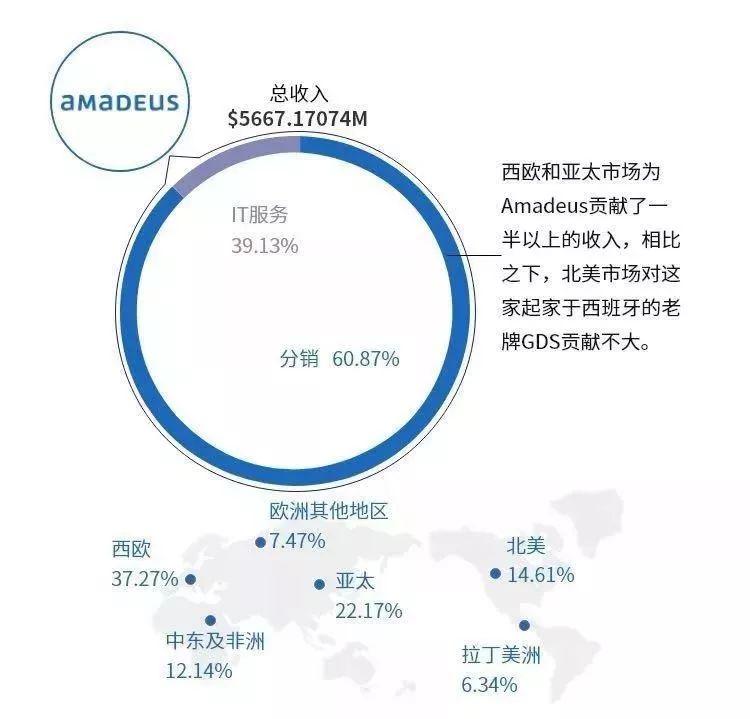

对于当年的GDS三巨头Sabre,Travelport和Amadeus,OTA业务对营收的贡献也十分重要。

三、投资并购标的赛道分布

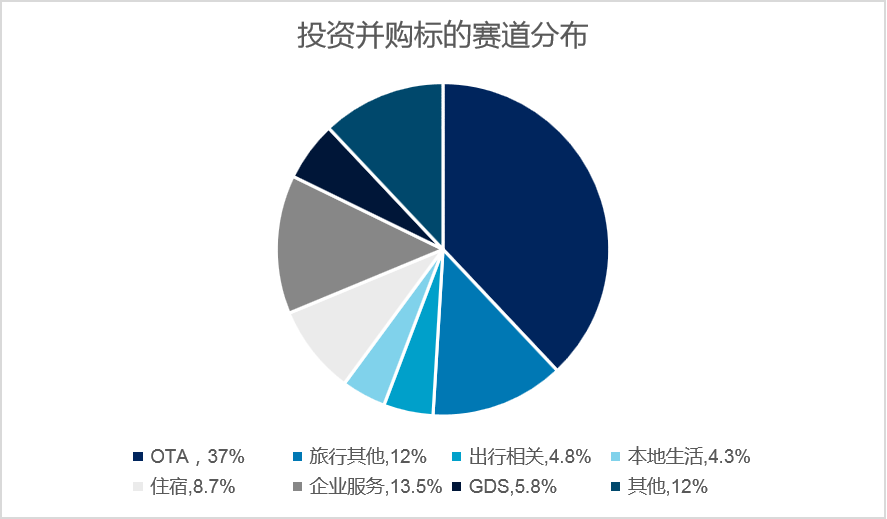

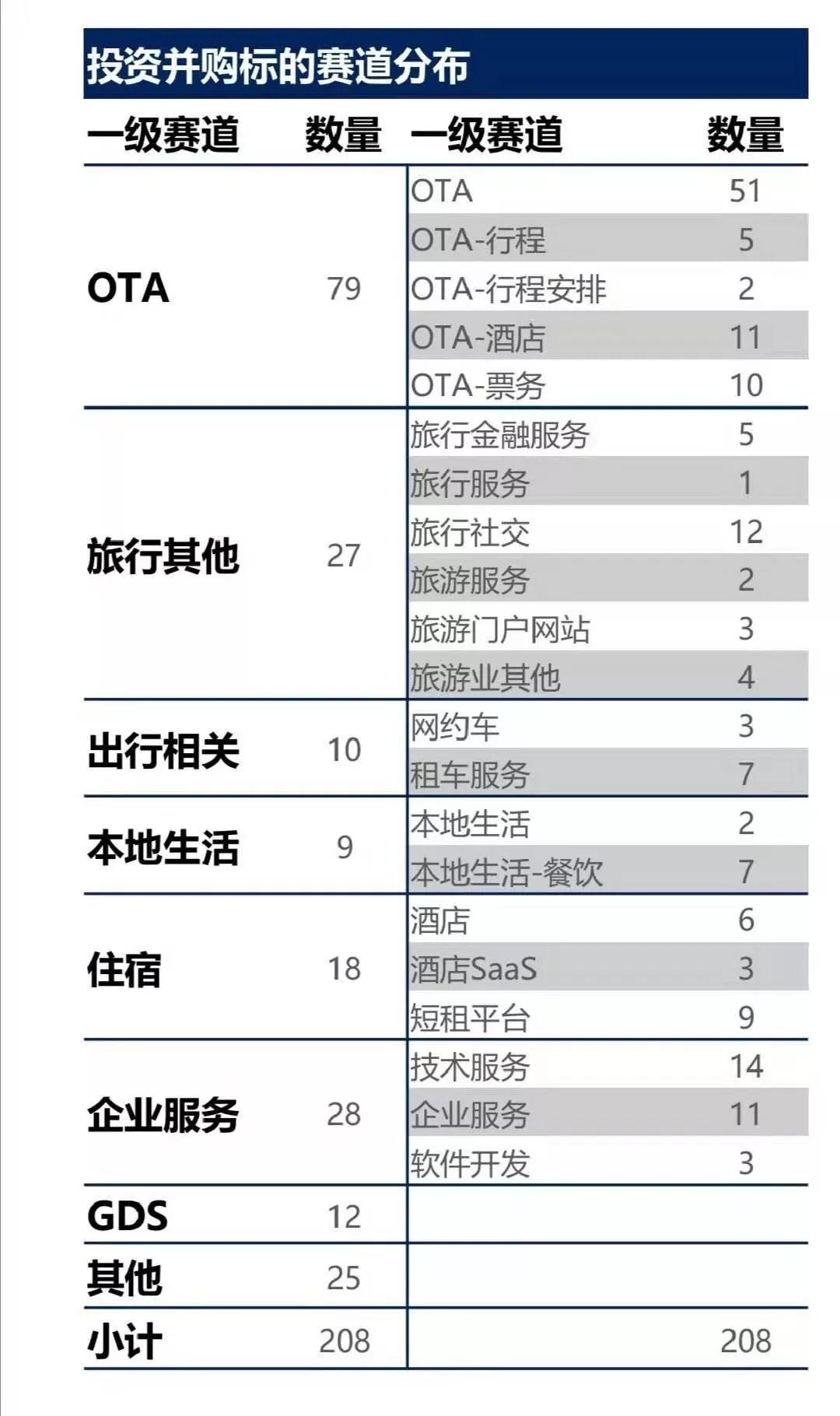

OTA市场上的投资并购事件极为活跃,2000年开始,OTA企业对外投资数量增加,2004年前后行业进入整合期,大量投资并购事件爆发。据CVSource投中数据不完全统计,从2000年至今,业内体量较大的8家公司共有208起公开的投资并购事件。

其中,仅在OTA和GDS赛道内的投资并购事件达91起,平均每年5起;与上一期网约车巨头相比,OTA行业的龙头公司围绕核心业务的赛道投资倾向更加明显——如保险、支付、社交、门户网站类的旅行相关服务、OTA平台供应商类租车/网约车赛道、酒店/民宿类行业都是OTA公司重点关注的对象,这些业务直接相关的标的占据了总投资事件的3/4。

数据来源:根据CVSource、Crunchbase、公开信息整理

数据来源:根据CVSource、Crunchbase、公开信息整理

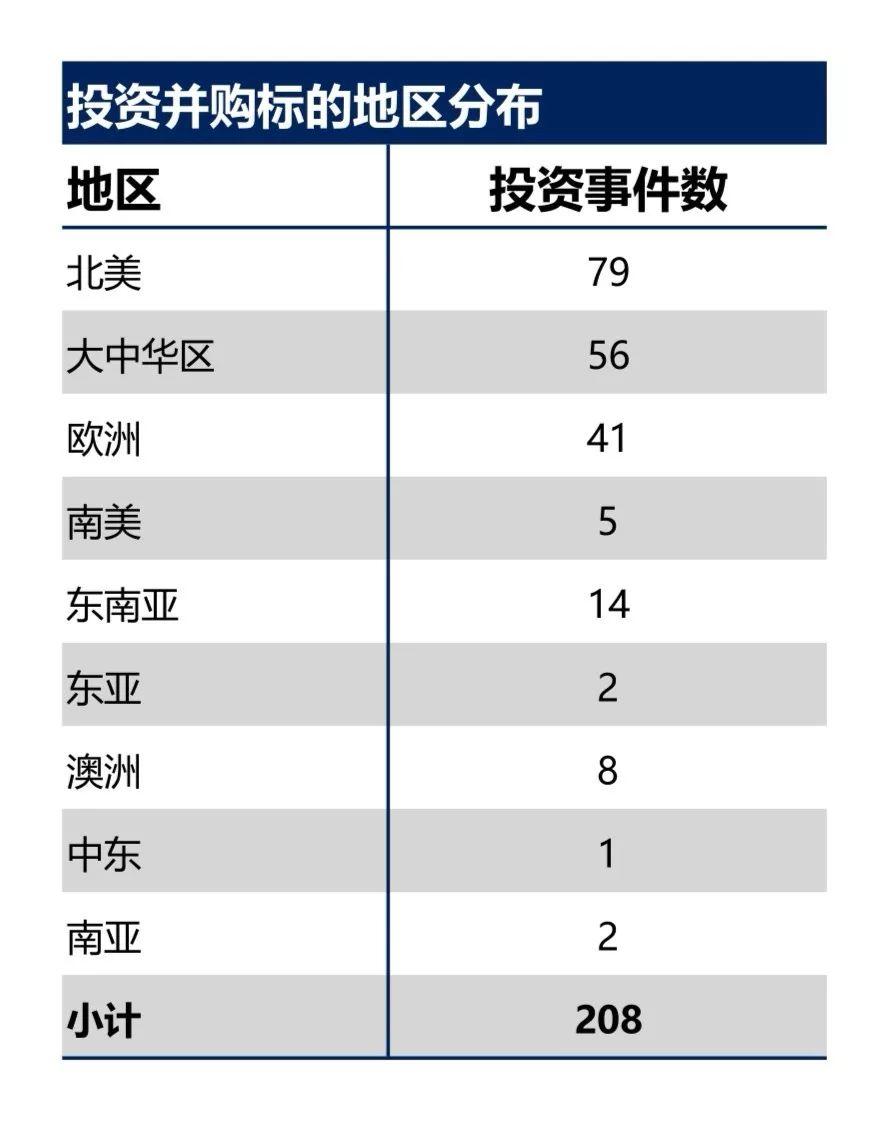

四、投资并购标的地区分

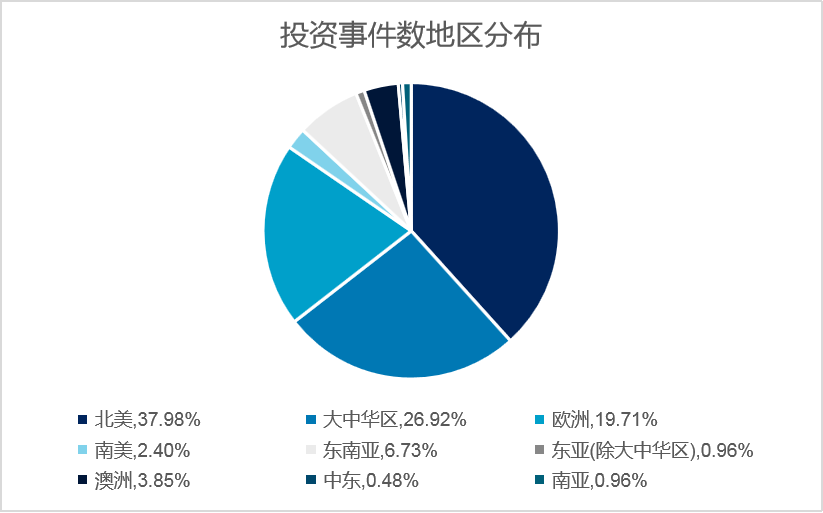

从标的公司的地区分布维度看,北美市场是OTA争夺的焦点。美加两国贡献了OTA行业投资并购标的的2/3。美国是全球第一大旅游市场,市场规模近5000亿美元;另一方面,无论在是GDS时代还是OTA时代,美国都是孕育新商业模式的试验田,先发优势下催生的一大批以差异化打法立足于市场上的中小型OTA玩家,在行业进入整合期后都面临着被巨头收购的命运。

欧洲大陆的投资标的数量也十分惹眼,这与欧洲人均GDP高、度假文化影响深远有密不可分的关系,同时,欧洲酒店业集中度低的特点也为OTA及其他各类旅行服务公司提供了充足的生存空间。

在中国的56个标的中,52家是由携程主导投资的,海外巨头除Booking Holdings积极布局滴滴、美团和携程三家中国相关赛道巨头外,其他公司或折戟中国,或者根本在中国鲜有布局。

与网约车赛道在东南亚市场的混战不同,在亚洲其他地区的OTA市场上,发达国家新加坡一枝独秀,5家巨头都通过收购或者入股新加坡本地旅行服务相关公司来切入东南亚市场。同时,印度本土OTA如MakeMyTrip(NASDAQ: MMYT)也颇受各家产业资本青睐。

数据来源:根据CVSource、Crunchbase、公开信息整理

数据来源:根据CVSource、Crunchbase、公开信息整理

2010年后,欧洲、日本多地的航空公司都陷入破产潮,曾经辉煌的巨头公司风光不再,下游的OTA行业经历几轮洗牌后座次重排了几番,大有你方唱罢我登场之势。技术的变革和落地推动了旅行营销行业的一次又一次变革,近5年来,移动互联网和共享经济又重塑了旅游业的形态,旅行营销行业的下一个变革的机遇与挑战,又在哪里呢?

More Content