文|潘向东、刘娟秀、郑嘉伟、邢曙光

来源:新时代宏观

正文

中长期贷款持续改善,推动信贷投放结构持续优化

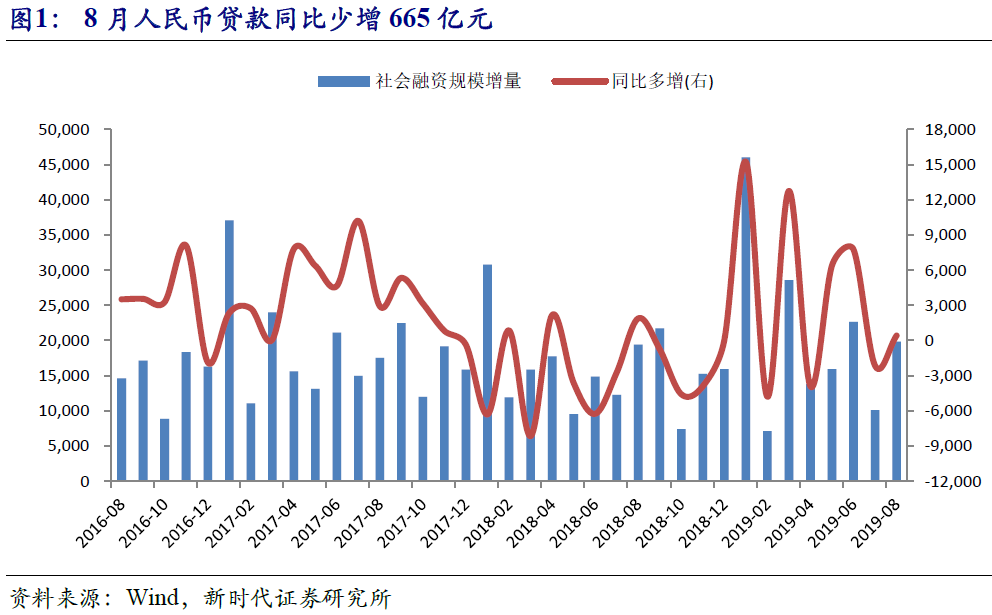

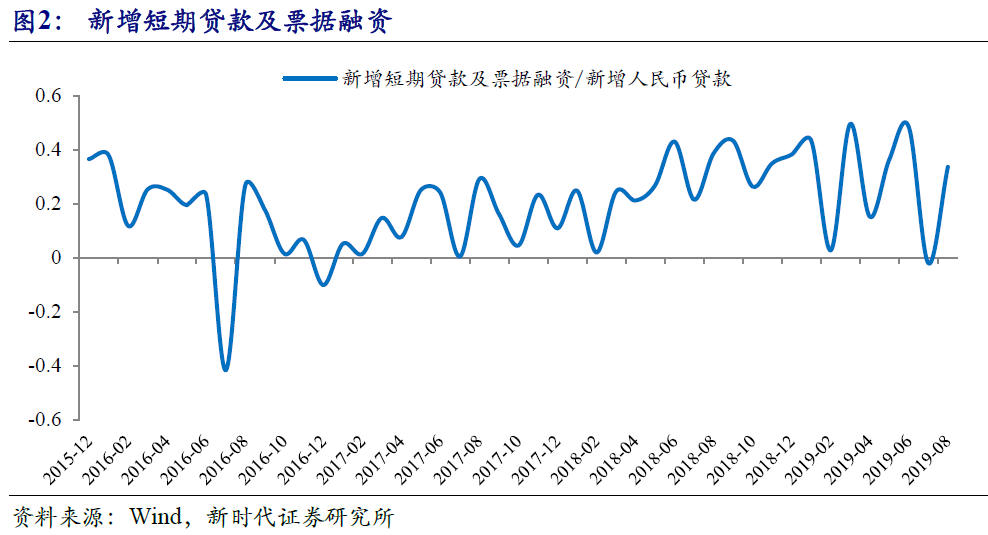

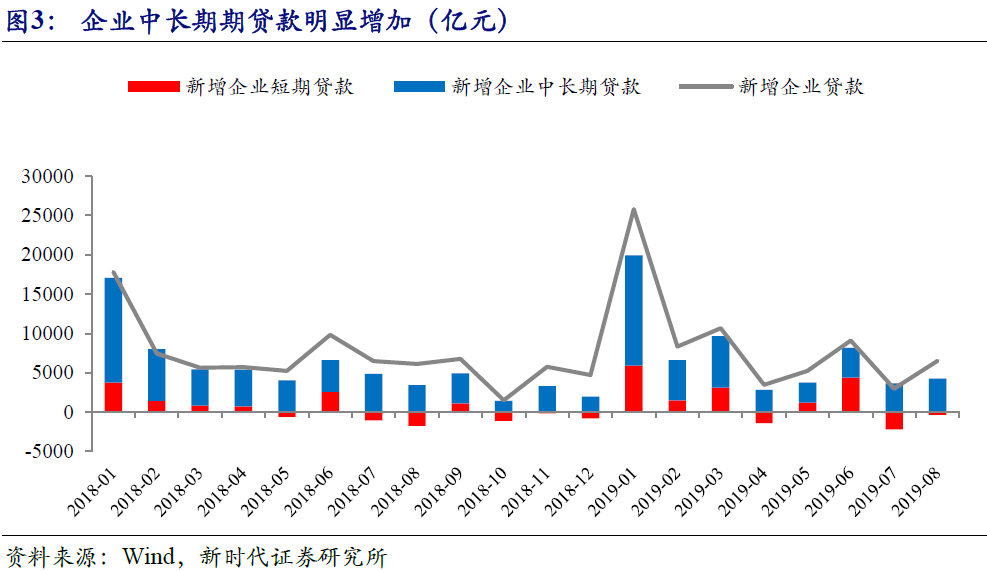

企业部门中长期贷款增加和票据融资回升推动8月信贷投放总量回升。8月份,人民币贷款增加1.21万亿元,同比少增665亿元,增速同比下滑0.2个百分点下滑至12.4%,整体好于市场预期。信贷改善主要贡献来自中长期贷款。其中,企业部门中长期贷款增加4285亿元,居民部门中长期贷款增加4540亿元,两者分别同比多增860亿元和125亿元;此外,企业票据融资增加2426亿元,环比大幅增加1142亿元,是信贷超于市场预期的主要贡献。分部门来看,居民部门贷款增加6538亿元,同比少增474亿元,主要贡献是居民部门短期贷款同比少增600亿元所致,主要原因在于随着地产调控政策坚持“房住不炒”底线,监管层加强对消费贷违规流入房地产市场的高压检查,居民短期贷款出现明显回落,未来居民部门短期贷款依然受这一政策影响,将会持续回落;但是居民部门中长期贷款依然呈现出一定韧性,与地产商加速回笼资金有关;企业部门短期贷款减少355亿元,环比较上个月多增1840亿元,中长期贷款增加4285亿元,环比较上个月多增607亿元,企业部门中长期贷款增加一方面来自于LPR改革,随着预期未来LPR利率进一步下行,刺激商业银行提前投放,引导更多资金流向实体经济;同时下半年稳增长压力增加,逆周期政策加码背景下,企业中长期新增信贷规模略好于市场预期。8月非银行业金融机构贷款减少945亿元,同比多减506亿元,说明流动性分层对非银机构影响依然存在。未来受地产融资政策收紧,中美贸易摩擦不确定因素增加,企业中长期贷款意愿需要进一步观察,但随着9月全面降准+定向降准释放9000亿元资金,将会显著降低银行负债端成本,从而增加银行信贷投放的积极性,预计9月信贷投放将会持续改善。

信贷结构优化缘自于中长期贷款增加。8月中长期贷款总额达到8825亿元,占全部贷款比重为72.9%,较上月回落3.5个百分点,整个信贷投放中中长期贷款占比虽然较上月有所下降,但结构改善迹象明显。中长期贷款出现显著改善主要是利率市场化改革后,商业银行预计LPR利率将会持续下降,5年期LPR利率较之前贷款基准利率下降了5BP,这样打破了商业银行之前设定的贷款利率隐性下限,推动商业银行增加中长期贷款投放。

总体来看,信贷投放增速虽然有所放缓,但是结构持续优化。上半年,信贷投放增速始终保持在13%以上,进入下半年前两个月,信贷投放速度有所下滑,一方面来自于贸易摩擦产生的避险情绪,导致商业银行风险偏好下降,影响其投放的积极性;另一方面地产融资收紧,无论是居民还是地产企业的贷款增速将会持续下滑制约了信贷增速回升。但是在监管政策引导下,更多信贷资金流向了实体经济,虽然下半年受季节性因素影响,信贷投放将会呈现前高后低特征,但是随着利率市场化改革以及LPR利率持续下行,整体信贷结构改善依然可期。

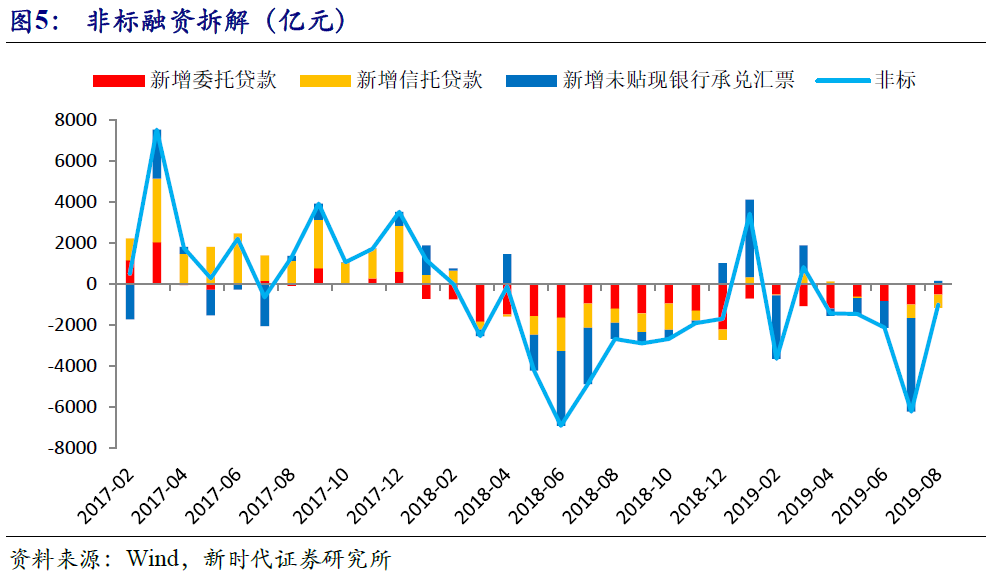

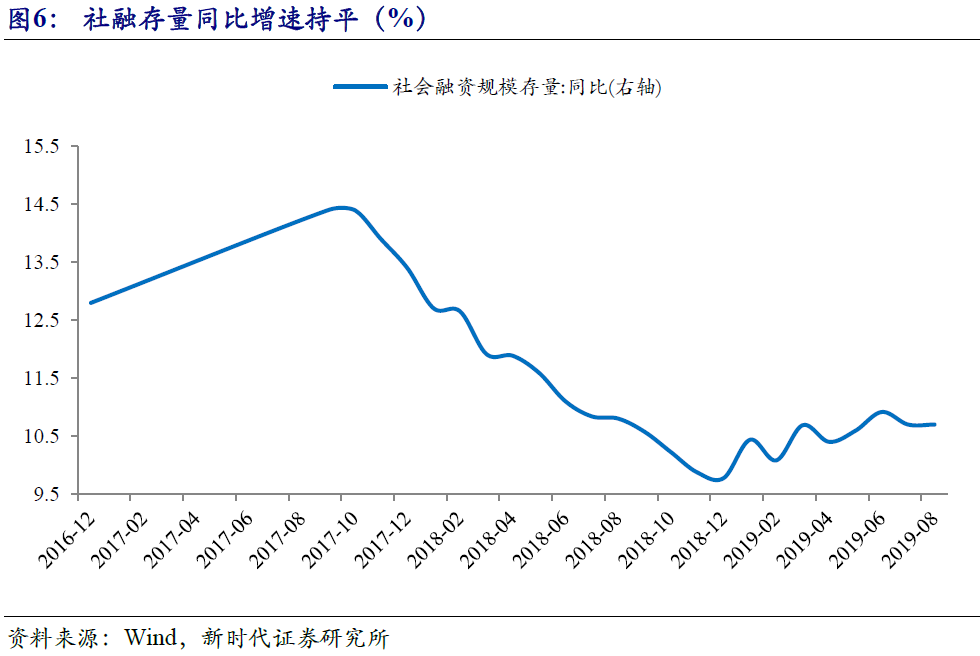

非标融资改善和专项债发行推动社融超预期持平

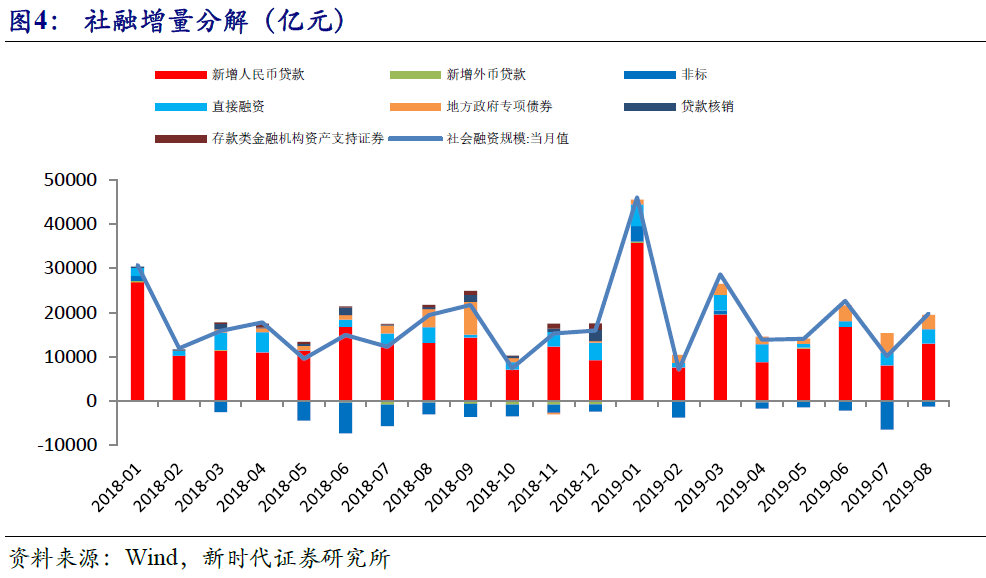

非标融资改善和专项债发行推动社融超预期持平。8月社融新增1.98万亿元,比2018年同期多增376亿元,增速为10.7%,与上月持平。社融增速持平主要贡献来自于非标融资改善和专项债发行。从结构上来看,一是非标融资意外改善对社融持平贡献较大。8月非标融资仅减少1014亿,同比少减1659.85亿,其中,未贴现的银行承兑汇票增加157亿元,同比多增936亿元。说明包商事件之后,中小银行结构性分层得到缓解,此外,委托贷款减少513亿元,同比少减694亿元;说明地产融资收紧之后,部分信贷从商业银行表内转为表外委托贷款,由于房地产融资将会持续收紧,监管将会加强对地产表外融资限制,非标改善的可持续性不强;二是人民币信贷保持稳定,是社融增速持平的关键。其中,8月对实体经济发放的人民币贷款增加1.3万亿元,在贷款季节性下降的背景下,信贷仅同比少增95亿元,企业中长期贷款和票据融资回暖是是信贷投放总量环比回升的主要原因。三是专项债发行加速对社融增速持平贡献较大。由于中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,9月底要完成地方债和专项债发行,这样在高基数背景下,专项债发行加速,其中8月地方政府专项债券净融资3213亿元,同比少增893亿元,在专项债前置发行背景下对社融的拖累不明显。四是资本市场持续发力,股票和债券融资有效支撑了8月社融超市场预期。其中,非金融企业境内股票融资256亿元,同比多增115亿元。对社融增速持平保持正贡献;企业债券净融资3041亿元,同比少增361亿元,略低于去年同期水平,对社融的拖累不明显,有效支撑了8月社融超市场预期。

四季度社融增速有望提升。8月社融增速与上月持平,略超市场预期。随着中小银行流动性分层现象得到缓解,银行承兑汇票增速将会显著回升,在9月降准和定向降准背景下,商业银行将会持续加大人民币信贷,同时地方政府专项债发行前移,将会显著提高四季度社融增速,未来社融增速将保持在10.5%以上增长,四季度在一系列稳增长政策推动下,社融增速并不悲观。

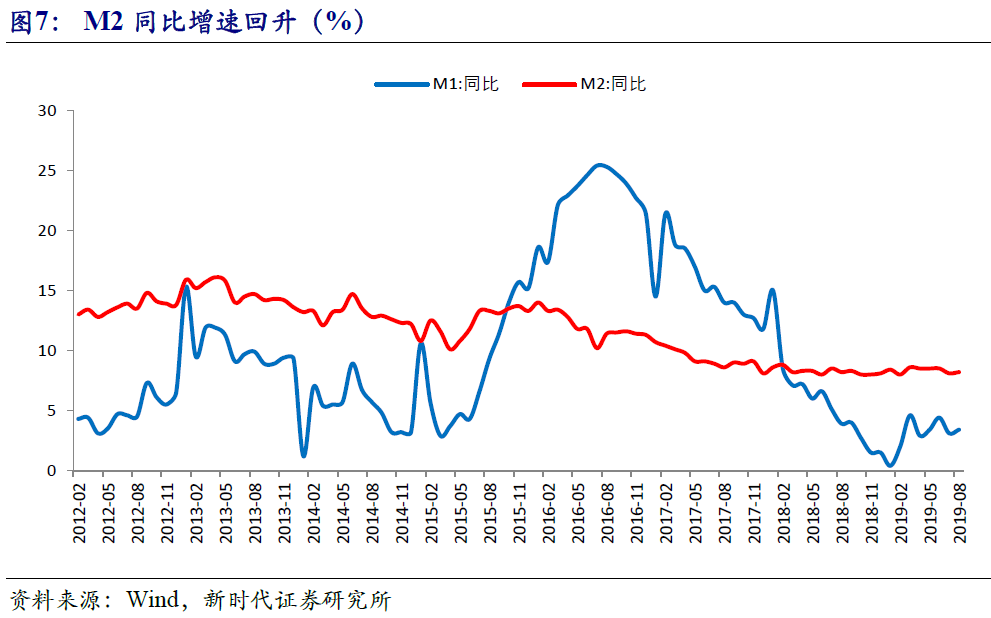

M2增速小幅回升

8月末,M2余额同比增长8.2%,增速比上月末高0.1个百分点,与上年同期持平。8月M2增速回升一方面来自于信贷回升和地方债发行加速,尤其是企业中长期贷款增加,地方政府专项债发行加速,在错峰背景下对宽信用拖累并不明显,同时表外企业融资有所改善,推动M2增速小幅回升;另一方面非银存款大幅增加,其中,居民、企业和财政存款均出现小幅下行,非银机构存款增加7298亿元,同比多增9509亿元,是M2增速回升的主要原因。

8月末M1余额同比增长3.4%,增速比上月末高0.3个百分点,比2018年同期低2个百分点;M2与M1剪刀差较上月收窄。M1增速回升主要是企业活期存款显著增加所致,其中,7月非金融企业活期存款为-13900亿元,8月回升至5792亿元,在政府加杠杆背景下,财政存款明显下滑,导致企业和非银机构现金流改善与存款增加。M1上升幅度大于M2,说明企业主动投资和加杠杆意愿不强,未来经济回升的基础还不牢固,幅度有限。

货币政策加大逆周期调节

伴随着中美贸易摩擦不确定性增强,外部环境更趋复杂严峻,国内房地产调控加码,经济下行压力加大,央行货币政策加大了逆周期调节力度。9月4日,国常会上明确指出及时运用普遍降准和定向降准等逆周期政策工具,加快落实降低实际利率水平;9月6日,央行便宣布全面降准和定向降准:总计释放资金9000亿元,其中9月16日全面下调金融机构存款准备金率0.5个百分点,全面降准释放资金约8000亿元;对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点,两次定向降准释放资金约1000亿元。可见,货币政策通过全面降准+定向降准组合拳,有助于激励中小银行投放的积极性,更好的增加对小微、普惠金融投放规模,引导资金减少对房地产的投放,更好的服务实体经济。此外,通过全面降准,有助于为降低LPR利率做准备,这样将会推动信贷结构持续改善,鼓励商业银行增加企业的中长期贷款,从而推动经济逐步企稳。四季度社融并不悲观。

More Content