9月9日,深交所发布关于深港通下的港股通股票名单调整的公告,公告显示,香港上市公司伟仕佳杰(0856.HK)正式被调入港股通股票名单,并从9日起生效。

此前在恒生指数公司的新一期季检中,伟仕佳杰已被纳入恒生综合指数小型股,完全符合被纳入港股通范围的条件。从今日起,正式成为港股通股票的伟仕佳杰有机会获得南下资金的青睐,截至今年8月末,港股通的持股市值高达9100亿,而长期跑赢恒生指数的伟仕佳杰有望从庞大的北水中分一杯羹,据wind提供的统计数据显示,伟仕佳杰在近一年、近三年及近十年以来的三个时段内,(剔除分红因素后)分别跑赢恒生指数12.5%、107.4%及426.7%。从最近十年的长周期来量度,伟仕佳杰相对于恒生指数的相对涨幅已实现15.6%的年复合增长,至于其绝对回报则更加惊人了。

图表一:伟仕佳杰VS恒生指数的近一年走势对比

图表二:伟仕佳杰VS恒生指数的近三年走势对比

图表三:伟仕佳杰VS恒生指数的近十年走势对比

(数据来源:wind)

长期跑赢恒生指数的伟仕佳杰,离不开“成长”与“进化”四个字

尽管经历了大少不一的经济周期,但公司几乎每年都能维持营收的双位数增长,上市以来,伟仕佳杰在营业收入及净利润上分别保持着超过31%和36%的年复合增长率。

成立了28年及上市了16年的伟仕佳杰,虽然是IT行业的老兵,但它已经进化为可实现全场景智慧生态一站式的服务平台,开创了这个行业最新的、与新时代接轨的商业模式,并始终维持着行业领导者的领先地位,公司的持续进化与革新让伟仕佳杰每隔几年都能蜕化成新的年轻公司,一家能体现自身价值洞见并向客户输出价值及赋能的公司。

正是惊人的持续成长力和进化力,伟仕佳杰在2019年入选了《财富》中国500强榜单,排名177位,财富杂志指出,伟仕佳杰成为行业增长最快的企业,并保持着均衡上扬的利润曲线,公司的商业模式、客户服务、盈利能力均是伟仕佳杰的制胜之道。

估值较低的行业龙头,营收与毛利率持续提升,ROE跑赢大市及同行

伟仕佳杰深耕IT分销业务多年,早已经确立了自身于行业中的龙头地位,根据商业伙伴咨询机构发布的“2018中国IT分销商十强榜单”,伟仕佳杰为国内排名第二的IT分销商,据悉,公司已在东南亚市场占有最大市场份额,与此同时,伟仕佳杰也是亚太区科技产品渠道开发与技术方案集成服务商的龙头。

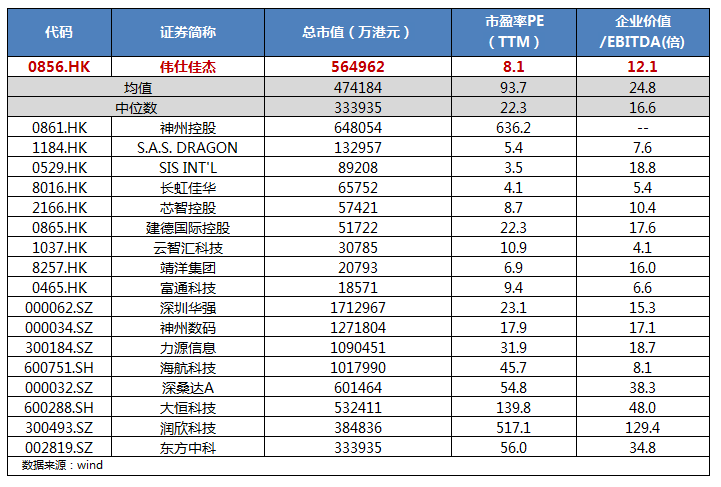

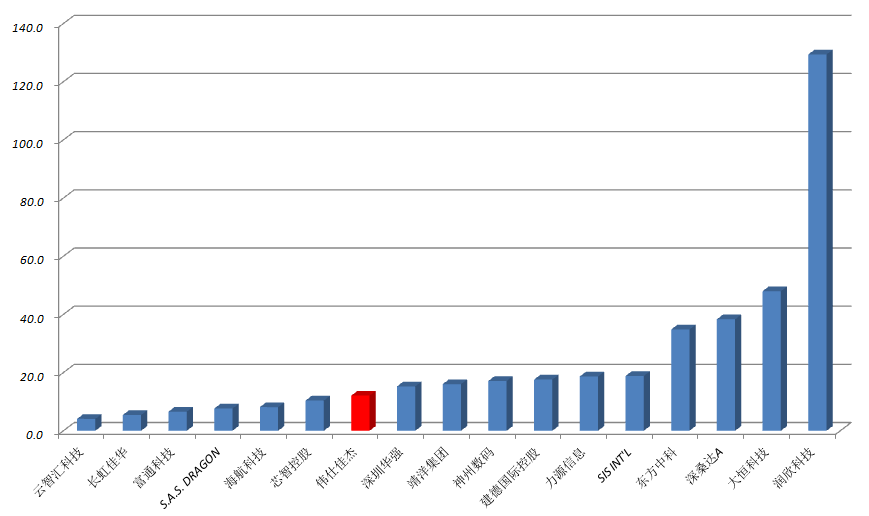

在香港与内地的资本市场中,伟仕佳杰在同行业可比标的中的总市值位于中间偏上的位置,但其用PE(TTM)及企业价值/EBITDA的估值水平则远低于行业的均值或中位数水平,而这样的估值位置,与其营收与毛利率的持续增长情况,以及与公司ROE高于同行及恒生指数的ROE平均值,并不匹配,也就意味着公司当前的相对低估情况需要一个契机来开启价值回归之路,我们认为公司被纳入港股通或是这样的时机。

图四/图五:伟仕佳杰在同行业的总市值排名情况图

图六:伟仕佳杰在同行业的PE(TTM)排名情况图

图七:伟仕佳杰在同行业的企业价值/EBITDA排名情况图

可靠的估值绝大部分是建立在业绩的基础之上的,对于伟仕佳杰来说,我们看重的是公司在营收上实现持续稳步增长,毛利率的向上改善,及长期ROE的稳定性。

对于营收自上市以来的长期增长情况,前面内容已经有所提及,而在最新一期的业绩公布中,伟仕佳杰依然实现业绩的持续增长,即使在2019年上半年如此复杂的宏观经济环境下,根据伟仕佳杰的中报显示,2019年上半年,伟仕佳杰实现营业收入300.32亿港币,同比增长7.5%;毛利14.3亿港元,同比增长14.1%;净利润为3.92亿港元,同比增长8.3%;股东权益回报率(ROE)达16.2%。其中,毛利增速更为显著,主要跟业务结构变动带来的整体毛利率提升有关,2019年中期毛利率为4.8%,较上年同期提升0.3个百分点。

伟仕佳杰的毛利率持续走高,跟近年来公司积极拓展毛利较高的增值业务包括云计算及大数据分析、网络及信息安全、企业级+IT服务解决方案等有关。一般来说,如果一个公司的毛利率很平稳,纯利和营业额增长速度肯定是一样的,但是如果公司找到令毛利率获得持续改善的路径,那么其纯利的增长肯定比营业额增长的要快,可见,伟仕佳杰目前就正处于这样的境况,公司正顺延正确的路径,即通过提供更多的增值服务而非仅充当分销商的角色,未来随着业务结构持续改善,公司的毛利率还有进一步提升的空间。

图八:伟仕佳杰的毛利率持续提升情况

2019年上半年伟仕佳杰的ROE再创新高,达到了16.2%,高于恒生指数的平均水平,也高于IT行业的平均水平,过去三年伟仕佳杰的ROE平均值为15.3%,在三年前该数据为14.2%,首先我们看到了公司ROE水平的基本定位:高于恒生指数平均水平、高于对应行业均值;其次看到了公司ROE水平的长期稳定性,基本在15%左右的基准水平;最后也应该看到了,ROE的增长方向是与毛利率的提升方向基本一致的,所以未来只要毛利率提升的进程没结束,预期ROE也会跟随提升。

综合来看,我们认为伟仕佳杰当下所拥有的估值水平是相当坚实的,在营收与毛利、毛利率与ROE双双持续稳步增长的支撑下,公司在行业中所处的相对低估位置,有望随着被纳入港股通名单而开始得到纠偏,伟仕佳杰估值水平或会修复至与公司行业地位、业务前景及市场空间、基本面稳定性及业绩增长情况所相匹配的位置。就目前来看,公司的估值水平被低估是毋庸置疑的。

紧贴新时代,顺应数字化经济的新增长趋势

目前,伟仕佳杰的主营业务可划分为移动终端、配件产品、云计算大数据分析服务、网络信息安全服务四大类。公司2018年的年报显示,云计算大数据分析服务已经成为公司增长的核心推动力,该业务板块的营收增长幅度超过54%; 2019年上半年,来自云计算和大数据板块的收入为73.6亿港元,同比增长11.1%,占公司总收入的24.5%。

其实,公司自2017年开始就已经积极在传统IT产品的基础上,进一步根据行业发展趋势扩展自身战略产品线,这里包括了云计算和大数据、人工智能(AI)、机器人流程自动化、网络安全、流动设备、基础网络建设及物联网(IoT) ,所以目前的伟仕佳杰可销售的产品已经进一步扩展到12大品类(如下图所示),其中在云计算和大数据领域,伟仕佳杰提供产品和服务的对象已经覆盖了这个行业的头部玩家及重要玩家,包括阿里云、微软云、京东云、青云,同时更得到全球虚拟服务巨头VMware的认可;人工智能及机器人流程自动化方面,英伟达、依图、商汤科技、旷视科技、splunk、Pivotal等均已经入局;在方案交付方面,获得来自全球TMT巨头亚马逊及全球通讯技术及科技巨头华为的认同;物联网方面,IoT连接数全球领先小米及在IoT方面重磅布局、快速发力的华为,皆是伟仕佳杰的合作伙伴。目前,伟仕佳杰已经跟300多家主流及核心的高科技信息公司建立起合作伙伴关系,云计算与大数据是重点布局方向。

图九:伟仕佳杰的生态战略产品线展示图

2019上半年,伟仕佳杰积极迎合大数据、云计算及创新科技市场的新需求,大力推进云计算及大数据等新型业务板块发展,透过与各家云厂商建立紧密的合作关系,结合自主研发,持续在云业务领域输出领先的产品、技术、解决方案及服务,助力产业升级和云化持续优化。

目前伟仕佳杰已完成在公有云市场中的战略布局,与阿里云、AWS、华为云、京东云建立了稳定的合作关系。伟仕佳杰也是中科云面部识别产品及解决方案的一级代理、酷栈科技的全国总代理。

以与阿里云的合作为例,伟仕佳杰将通过平台化、系统化、专业化的能力,助力阿里云输出,帮助产业升级。在阿里云峰会上,伟仕佳杰提出,公司将采取“横纵联合”的方式,进一步拓展全行业客户。“一横”代表渠道下沉,从一线城市延伸至二三线城市、携手新的合作伙伴,覆盖国内各个区域;“一纵”代表树立行业标杆项目的“星火计划”,进行核心、高潜、分销合作伙伴的分层,精细化管理,让渠道伙伴覆盖全行业客户。

2019年上半年,伟仕佳杰深入发展多项创新科技相关的多元化业务。在AI领域,今年四月,伟仕佳杰与科大讯飞智能录音笔签约渠道战略协议,成为讯飞智能录音笔在中国大陆地区的总代理商,并借助科大讯飞的技术和产品,持续开拓AI市场。伟仕佳杰也是启迪智享“智教人工智能实验室”在中国大陆地区的总代理商,借助启迪智享拥有的技术,伟仕佳杰将逐步开拓在人工智能教育领域的新发展方向。

可见,伟仕佳杰除了延伸了战略产品线,更延伸至行业及企业级的IT服务,完成跨界融合的IT+行业的新业态,为客户提供全方位的生命周期服务能力正徒然提升。

数字化经济发展至今时今日,已经历了互联网时代和移动互联网时代,随着新技术的涌现,如5G、人工智能、IoT等新数据时代必将降临,数字化经济也进入了较高级的发展阶段,信息和数据就是“金钱”,谁有能力能处理、分享及维护这些信息和数据,谁就等于享有或获得分配这些“金钱”权利。

经济的数字化和企业的数字化水平进入高阶后,IT服务无疑变成了“必须品”,举例来说,5G时代为IoT的爆发期做好了技术和环境的铺垫,用数据来说,物联网的链接数量对比于互联网时代的链接数,也许是几个数量级的规模增长,建立在基础链接数量来进行交互的信息和数据来说,更是无可估量,在这样的远景下,云计算与大数据、人工智能、IoT、网络及信息安全等行业规模及对应而生的IT服务规模的天花板还远在天边。

伟仕佳杰在业内率先提出“创新服务2.0”的理念,通过服务资源整合平台,整合服务资源,推出创新的服务产品,面向10000+服务合作伙伴提供服务支持,提供产品化、平台化、智能化的IT服务支持。平台目前拥有超大规模的实体及虚拟备件库资源,覆盖全国的工程师资源,有超过1600名由全球知名的科技产品厂家认证的工程师,可以深入4-6级城市,深耕中小企业的IT服务市场,助力企业加速其数字化升级。我们认为伟仕佳杰IT服务能力正贯穿整个数字化经济转型与发展的始终,顺应了新时代与新经济的趋势。

商业模式的进化,从设备分销商到一站式智慧生态服务平台

从公司所在的价值链位置来判断,伟仕佳杰身处产业链的中游。

用旧时代的眼光来看,公司曾经仅是一个设备分销商;从新时代的角度思考,伟仕佳杰已经成为链接上下游,跨地域发展,扩展新产品、新应用场景、新行业、新平台的全方位信息系统解决方案、IT建设服务、可实现全场景智慧生态的一站式服务平台。

如果用一颗树木的简单比喻来描述公司所处的价值链,那么上游就是树根,中游就是树干,下游就是树叶和果子,在数字经济的初级发展水平,或者称荒野生长的阶段,上游和下游会遵循“U型微笑”来分配价值链上的价值,中游在这个阶段所起的作用,仅是提供了通道或渠道,而很少附加价值。

而到了数字经济的转型阶段,上下游率先停滞,增量时代结束,存量时代来临,此时生存下来的、日渐强大的中游便有机会对上下游产生了赋能作用,中游树干此时不仅发挥通道的作用,还给上游的树根及下游的果叶提供“营养”,而庞大的躯干经过长时间的累积及日益紧密的联系,生态式的交互渐成,此时习惯于从中游接收“营养”的上下游,再也离不开这样的树干,上下游也会因转型和发展所产生的各种新服务需求进一步反哺了中游,一方面这样的中游跟上下游的联接更加紧密了,所以这也是中游没有掉队,成功捕捉行业趋势的关键原因;另外一方面,中游在价值链的地位和分享到的价值较以往大幅提升,“U型微笑”消失,中游掌握了产业链更大的话语权,伟仕佳杰正是这样的树干,通过向上下游输出技术、输出服务、输出优秀的人力资源,甚至给上下游带来了增量的商业机会。

立足于亚太区,伟仕佳杰已经为智慧生态服务平台做好了充分的准备,对于上游供应商,公司已经和包括苹果、惠普、华为、戴尔、微软、联想、英特尔及甲骨文在内的超过140家世界知名企业及300多家信息科技公司确立了稳固商业服务关系,主要拓展了12大战略品类作为销售产品和提供服务的方向,至于下游销售网络则在亚太区9个国家建立起87个分支机构,累积了48000个渠道伙伴,通过新业务和新平台的搭建,公司能在政府及金融、通讯、交通、制造、能源、教育、医疗等行业发挥所长,从而服务高达18亿人群。

伟仕佳杰的未来就是为了连接起这些资源,创造出新的价值需求,为联接提供输出,为交互提供平台,为稳定运行提供人工智能化和安全化服务。

伟仕佳杰商业模式进化的哲学思维,无不体现出由利他到我求的境界。古云有云,利他者久,而利我者生。伟仕佳杰的重生与再生,是时代机遇,还是个人的把握?也许可以借此重温一下伟仕佳杰创始人李佳林一再强调的商业逻辑:“高毛利适合创业,低毛利可成就霸业;坚定着别人的犹豫,乐观着别人的悲观。”类似这样的逆向思维,决定了有些企业终会一鸣惊人,是因为那种默默耕耘、缓慢称霸的伟大公司,在它慢的时候你看不见看不起,快的时候你又追不到看不清。

More Content