2019年8月28日收市晚间,中国领先的城镇环境综合服务商——云南水务(6839.HK)发布2019年度中期业绩公告。2019年上半年,中国环保行业出现了不少新的变化及机遇,比如垃圾分类回收新政策,作为中国水务行业排名靠前的标杆企业,云南水务又会如何调整策略、紧跟行业趋势?而在混改层面,公司面临的新机遇又会如何演绎?

2019年中期业绩亮点

云南水务目前主要在中国境内近30个省市地区及东南亚多地进行了广泛的策略性布局,主营业务已清晰地划分为水务板块、固废板块和设备建造销售等三大业务板块,公司主要采用特许经营(BOT、BOO、TOO、TOT、ROT)、BT、EPC、O&M及持牌运营等模式,向客户提供订制及综合的污水处理、供水、固废处理及设备建造及销售等服务。

2019年上半年,云南水务实现营收约25.94亿元人民币(单位下同),同比增长约7.1%;毛利约7.38亿,同比大幅增长约26.9%,致整体毛利率由2018年上半年的24%提升至2019年上半年的28.5%,上升4.5个百分点;EBITA约为8.14亿,同比增长约18.31%;归属普通股股东净利润约为0.59亿,每股基本盈利为0.05元,虽不宣派中期股息,但公司过往三年的分红比例均超过30%,预期期末股息会延续。

从分部业务结构方面来看,2019年上半年公司的污水处理/供水/固废处理/建造及设备销售/其他业务的总营收占比分部为37.5%/25.7%/24.9%/10.7%/1.08%,对比2018年中期的52.3%/21.0%/12.4%/12.5%/1.8%,可见固废处理业务收入占比有了较大幅度的提升,从2018年中期的12.4%提升至2019年中期的24.9%,所以收入的改善主要跟业务结构变化有关。

在财务杠杆及资产周转能力方面,反映在公司2019年中期的流动比率及速动比率皆维持在1.0水平,与2018年末持平。截至2019年6月30日,公司持有现金约为28.45亿,同比大幅增长28.48%,由于现金流增长情况较好,致使扣除现金后的净负债比率较2018年末下降0.02个百分点至67.96%。

我们看到,2019年上半年的云南水务,其总负债规模增速已经低于总资产规模的增速。总体上看公司的财务风险得到了一定的控制,其杠杆风险处于可控水平内,我们认为关键点在于公司陆续转入运营阶段的项目逐渐增加,从而产生稳定的现金流收入。2019年上半年,从云南水务取得的总体收入增长情况、毛利率趋势及分布业务发展情况来判断,公司的业务发展处于较为理想状态,较2018年末有了进一步改善。

专注特许经营及持牌运营模式

营运收入占比持续提升

2019年上半年,云南水务在建转入运营的项目总数为8个,其中,污水/供水/固废项目的梳理分别为2、5及1个。我们看到过去两年间,公司的项目数量及设计规模均增长快速,以2018年为例,公司的污水/供水/固废项目数量分别增长了28%/21%/27%,其对应的设计规模增长24%/15%/57%,而踏入2019年后的半年间,污水/供水/固废项目数量分别仅增长了5%/1%/0%,其对应的设计规模增长8%/3%/0%。由此可见,公司2019年专注于把过往项目建成交付,上半年运营水平优化,整体毛利、运营收入显著提升,未来随着项目进一步投运、运营管理水平提高,公司现金流状况以及整体盈利情况将继续提升。

云南水务从2017年至今中标的PPP项目中,九成为具有经营性资产的项目,类型包括污水处理、城镇供水、固废处理等,这意味着这些中标项目经过2-3年建成后,均有10-30年不等的运营期,在这期间公司就能够通过运营收入获得稳定的投资回报和现金流。云南水务表示,这些具有经营性资产的PPP项目实际上采用的是BOT等特许经营的运作模式,收益稳定,风险可控。

2019年开始,随着过往项目建成落地及交付,预期在未来2-3年内,公司将进入项目从在建转入运营的释放期。而这样的特征,在业绩的表现上也会逐渐显露。2019年上半年,云南水务的运营收入规模约为8.77亿,增速已接近30%,而从运营收入占总收入的比例来看,2019年中期与2018年中期分别为38.35%及32.75%,提升5.6个百分点。从这个角度来看,云南水务已开始真正转为以长期运营收入为增长逻辑的环境综合服务商,我们预期公司运营收入的占比还将陆续提升。

顺应“垃圾分类”政策新趋势

固废板块的产业链闭环已经完成

2019年2月,住房和城乡建设部要求全国地级及以上城市要全面启动生活垃圾分类工作,预计到2020年底,将有46个重点城市要基本建成“垃圾分类”处理系统,到2025年底前,全国地级及以上城市要基本建成“垃圾分类”处理系统。

垃圾分类由“鼓励”转变为“强制”,给环保市场带来了不小的影响,尤其是固废处置产业链上下游的相关行业,更成为市场资金关注和追逐的重点。

我们注意到,今年年初,云南水务为贯通其环保产业链迈出了关键的一步。2019年2月份,云南水务取得福建东飞环境集团有限公司(以下简称“福建东飞”)40%的股权,福建东飞成为云南水务的联营公司。

据了解,福建东飞是福建省内最大的民营环境综合服务商,在全国环卫领域是排名靠前优良企业,目前其主要业务涵盖道路清扫保洁、生活垃圾收集运输中转站建设运营、绿化养护及城乡智慧环卫一体化项目投资运营,业务范围已从其主体市场福建扩展至浙江、海南、云南等地。

环卫业务是固废领域的一个重要环节,它远不止是人们印象中“路面清扫”那么简单,当前国家大力推广的环卫服务是“智慧环卫”的概念,即结合互联网、物联网、云计算等技术,实时掌握环卫信息,实现车辆和人员高效管理以及垃圾的智慧分选。据了解,今年5月初,福建东飞中标上海浦东新区南汇垃圾分类全覆盖推进项目,截至5月底,已经完成该区域大部分智能垃圾分类装置的投放工作,通过这些装置可以实现尽量少的人员作业、无人值守投放和管理,受到当地居民和政府的好评。

从行业增长前景来看,随着居民消费水平大幅提高,国家城镇化的迅速发展,生活垃圾产生量在近年来增长迅速,城市对于环卫的需求也不断扩大。随着垃圾分类的持续推进,垃圾分类市场目前正在从早期的“小区试点”、“示范片区”逐步向现在的收运一体化发展,项目的投资规模也从早期的几十万到目前的环卫一体化的上亿的订单发展,环卫一体化是环卫市场存在增量空间的主要原因和新趋势。

综合来看,我们推断云南水务希望通过此次业务拓展,为其固废领域的长足发展找到新的突破点,也为其固废业务打下更坚实的基础。值得一提的是,目前公司拥有19个固废项目中,8个已投入营运,其余11个均为在建项目(占比约为58%),在建项目的设计处理规模占比约为66.9%,随着固废在建进度的提升,还将有更大的收益释放空间,固废业务将成为公司未来成长的重要逻辑及推动力量。

控股股东混改面临新的机遇

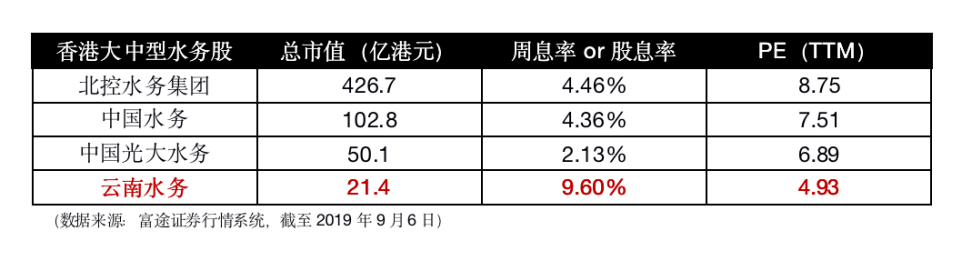

云南水务于港股大中型水务股里的股息率与估值占优

2019年7月2日,云南水务发布公告,根据公告所述,云南省人民政府拟于中国保利集团有限公司(以下简称“保利集团”)签订战略合作协议,保利集团计划参与云南省城市建设投资集团有限公司(以下简称“云南城投”,其通过全资子公司云南省水务产业投资有限公司、彩云国际投资有限公司合计持有云南水务31%股权,为云南水务控股股东)的混合所有制改革,该事项可能导致云南水务的实际控制人发生变更。

计划参与混改的保利集团是由国务院国资委直接管理的央企,这意味着云南城投的混改方向或将是央企与地方国企的所有权变革,而云南水务股权结构及背景等方面的潜在变动,将有机会令云南水务的发展面临新的机遇,而控股股东实力、资金支持等方面的变化也令人期待,投资者应密切关注该重要事件的相关进展。

截至2019年9月6日,云南水务在港股市场中的低估值及分红率,在可比的大中型水务股及众水务环保龙头公司中享有显著优势,估值相对较低,同时股息率有绝对优势,中期业绩之后,投资者或需等待新事件来进一步刺激公司估值的回归,但长期来说,公司固废业务的增长前景及收入性质的转变、运营收入占比提升将给公司带来持续性的业绩增长、稳定自由现金流及估值的长期提升。

More Content