作者:Mr.QM

来源: QuestMobile

童鞋们大嘎猴鸭!上一期智能终端报告看得怎么样?后台很多童鞋在留言中认为:凭什么说苹果派第一?华为不是早就超过苹果了吗?……这话再往下说,Mr.QM感觉就像是被翠花他爹堵在村口挥着拳头:说,你到底有没有打我儿子翠皮(⊙o⊙)…面对这种局面,解释是苍白无力的,所谓全球出货量、中国出货量、中国活跃用户量、全球活跃用户量……在移动互联网都寒冬了的今天,这些概念还很难理解吗?当然了,如果实在理解不了,Mr.QM一介文弱屌丝,也木有反抗之力,只能认输:大家找Mr.Zhou去吧,据说,他最近刚在长滩岛做了个“顶级蜂蜜私享SPA”,很能扛的……

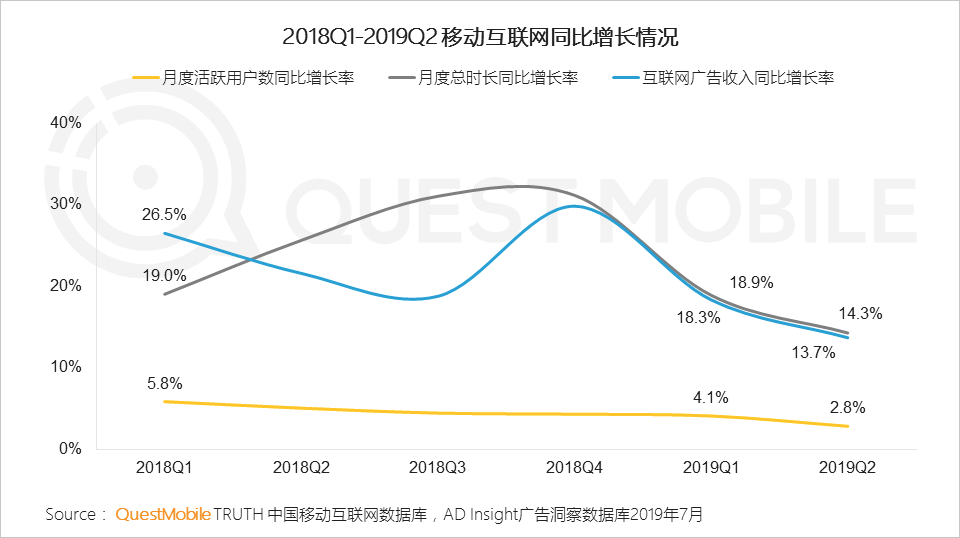

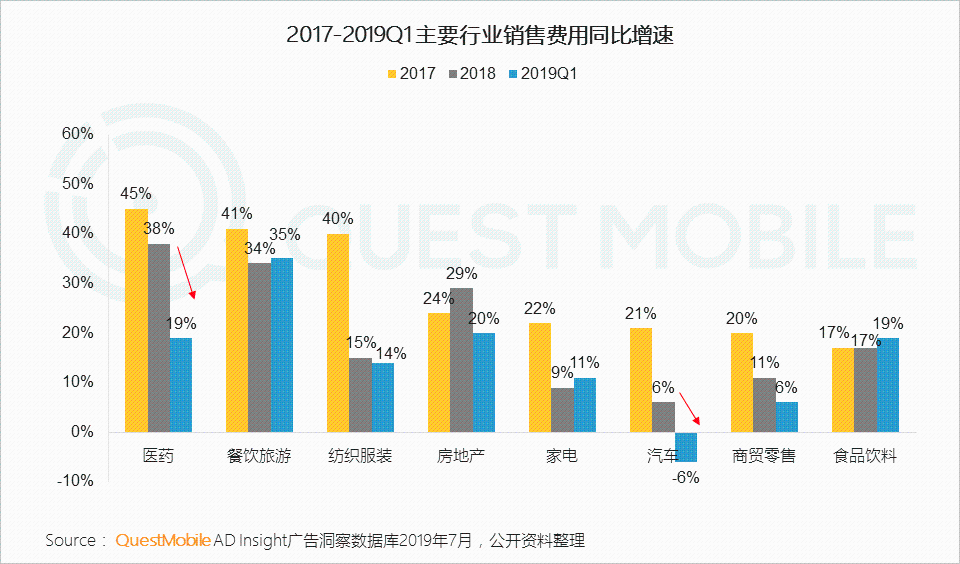

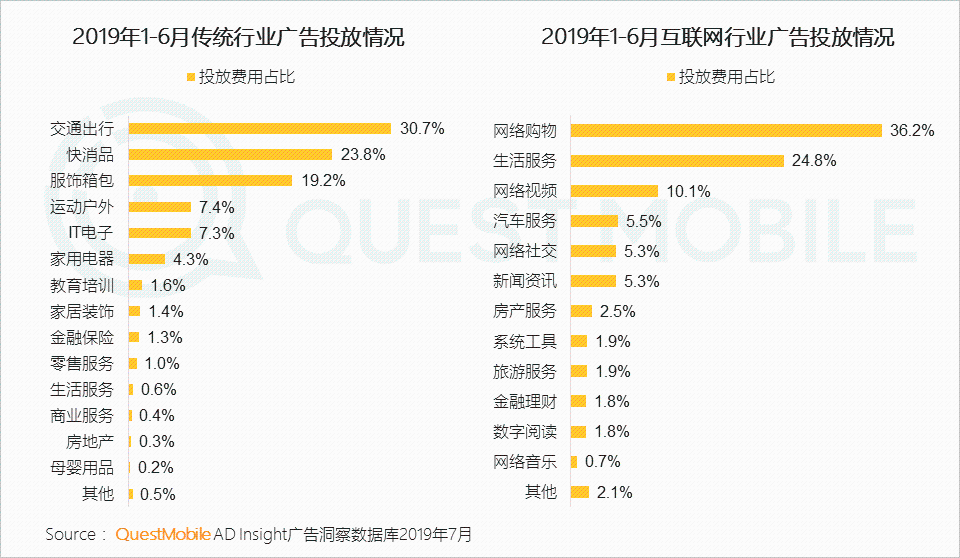

言归正传,今天跟大家分享一下移动互联网广告市场状况。此前,Mr.QM已经跟大家分享过,2019年上半年,移动互联网流量增长近乎腰斩,广告收入与流量数据一致,增速同样近乎腰斩,Q2增速只有13.7%!具体到各行业广告投放表现上看,2019年Q1,整体市场投放普降(只有餐饮旅游、食品饮料较2018年略微抬升),尤其是,汽车行业出现负增长,医药行业从2017年Q1的45%减缓到19%。

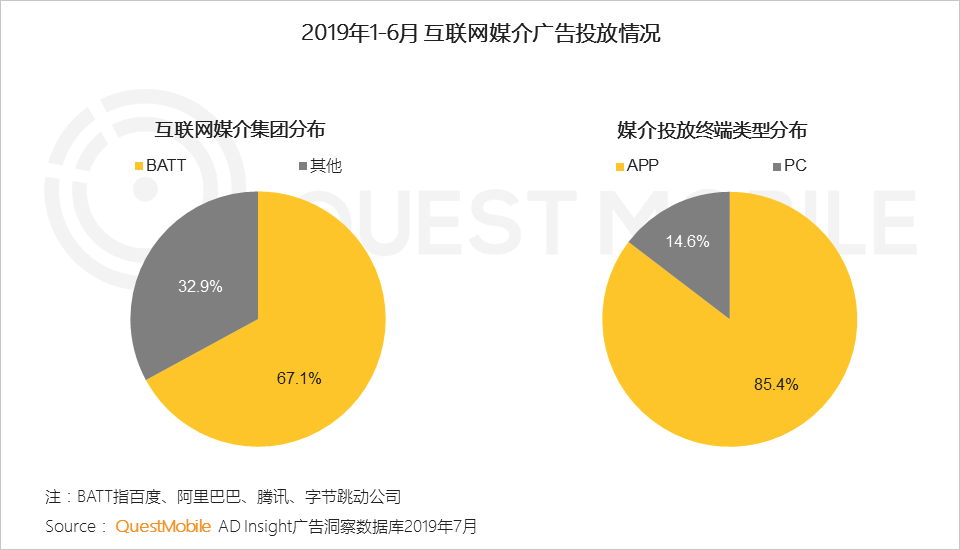

虽然整体大盘有过冬迹象,从媒介投放终端类型上看,主要以移动互联网媒介为主;而BATT作为第一阵营,拿下了67.1%的份额。这当中,一些新的玩儿法正在试图争夺广告份额,比如:依靠用户标签、算法和信息流,快速变现模式正在出现,导致用户量变化与广告收入变化趋同;面对APP流量增长趋缓,手机厂商正在利用硬件入口优势,包围BATT,加速广告变现;还有社交引流、奖金激励模式等等……

具体怎么抢占更多广告呢?不妨看报告吧。

报告导览

定义曝光量:统计周期内广告创意在投放媒介的曝光次数总计广告收入:基于广告类型、广告投放量等进行多重加权计算,以媒体实际总收入(公开发布或访谈获得)进行校准修正广告容量:体现目标媒介的广告空间大小,为当期目标媒介的月日均活跃用户数*月人均单日使用时长创意组数:选定周期广告主在投放的广告创意总计(相同广告主题定义为一个创意组,包括不同广告形式、投放不同媒介)

广告带动增长模式还有否空间?

1、2019年上半年互联网广告市场回顾

1.1 2019年上半年,移动互联网呈现流量与广告收入增长“双降“趋势

1.2 从广告主看:主流行业广告投放增速下降,其中医药、汽车下降显著

1.3 从媒体看:BATT占据绝对优势流量,广告投放核心以移动互联网媒介为主

2、流量与广告收入双增长模式及典型案例分析

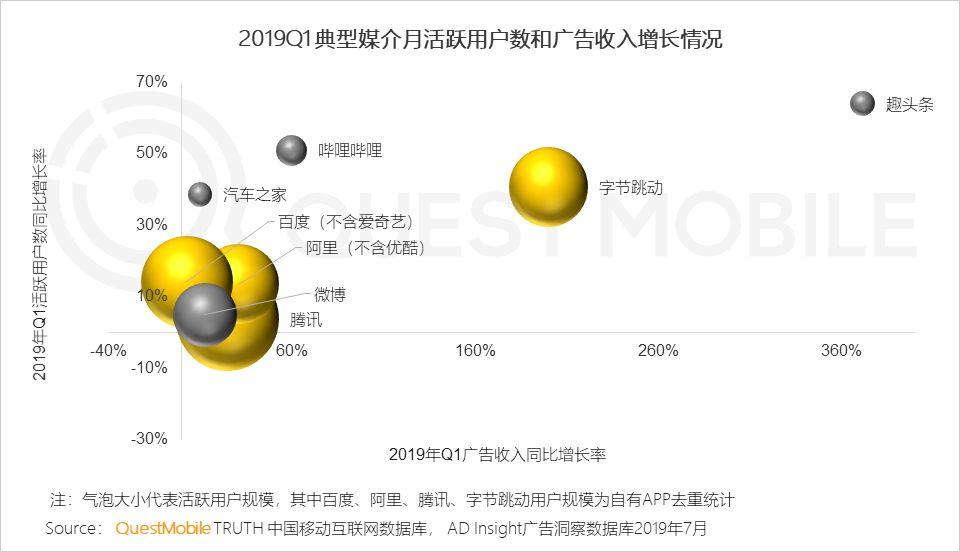

2.1 媒介格局:信息流平台保持双增

2.2 双增模式1:广告+变现

模式解析:通过广告投放快速提升流量,流量进入后对用户进行精准解析(打标签),提升留存率,并导入广告体系流量池,实现变现或提升变现。

模式逻辑:1)流量变现-流量获取成本>0;2)新增流量=新增用户活跃数*人均单日使用时长*留存率,保持增长;

模式基础:1)具备资金实力、快速变现和价值提升能力及模式;2)具有较强的算法能力和用户标签及数据库;

模式加强:多元业务平台形成矩阵:1)可交叉转化相互导流;2)可协同变现,实现收入迭加;

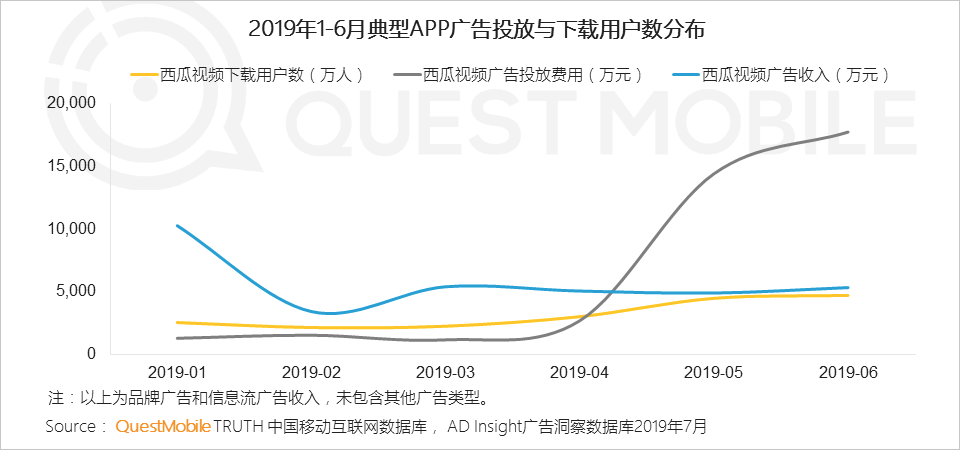

模式举例:2019年上半年西瓜视频广告投放费用推动下载用户数同步增长,快速变现能力则体现更为显著。

2.3 双增模式2:硬件入口

模式解析:APP流量增长趋缓后,以手机为代表的智能硬件入口成为广告投放考虑的增量流量,通过广告变现提升流量价值。

模式特点:1)自有APP TAC不变的情况下,手机销量增长可推动广告价值提升;2)可实现线上线下媒介整合,并可融合资源提升服务,如短信等。

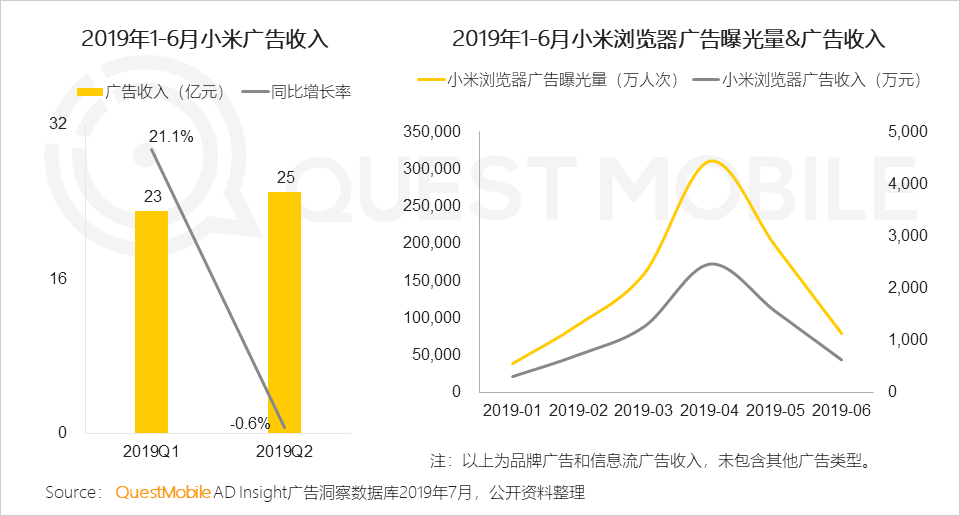

模式举例: 2018年广告收入占小米总收入的5.78%,但贡献了近70%的毛利。广告收入已成为手机厂商快速变现的方式之一。

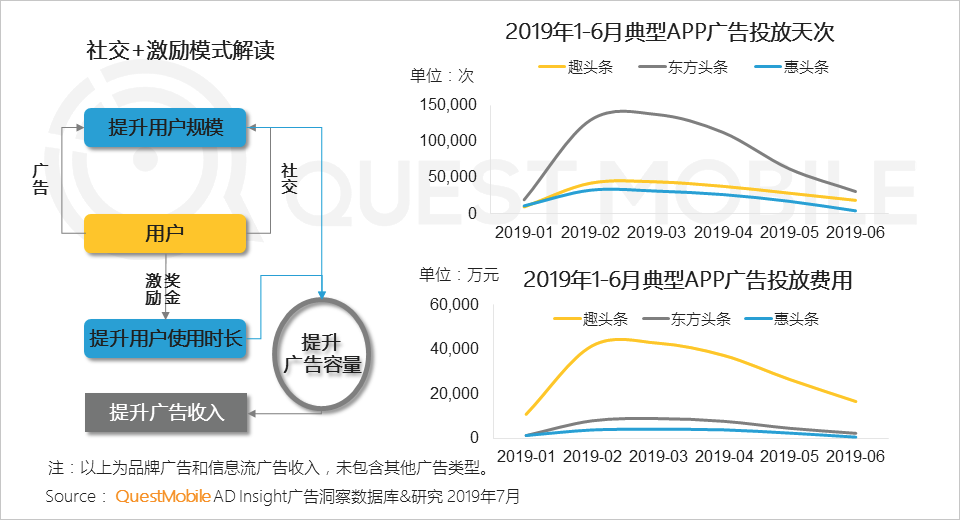

2.4 双增模式3:社交+激励

模式解析:通过提升用户规模和用户粘性,提升变现价值。主要针对具有APP使用时长(因而对广告有一定接受度),社交成本不高且对价格较为敏感人群,针对用户较长的使用时长,更多开放广告入口,提升曝光量,实现广告价值升值。

模式特点:1)高投入带动收益模式,需确保品牌知名度和广告容量达到一定水平,可形成良性循环;2)此商业模式对更下沉市场用户有较好的针对性,未来可考虑通过对消费文化和消费习惯的影响,实现广告价值的提升。

模式举例:与趣头条类似APP数据对比,可发现相同模式下,品牌知名度和广告容量越高的APP,广告收入越高。

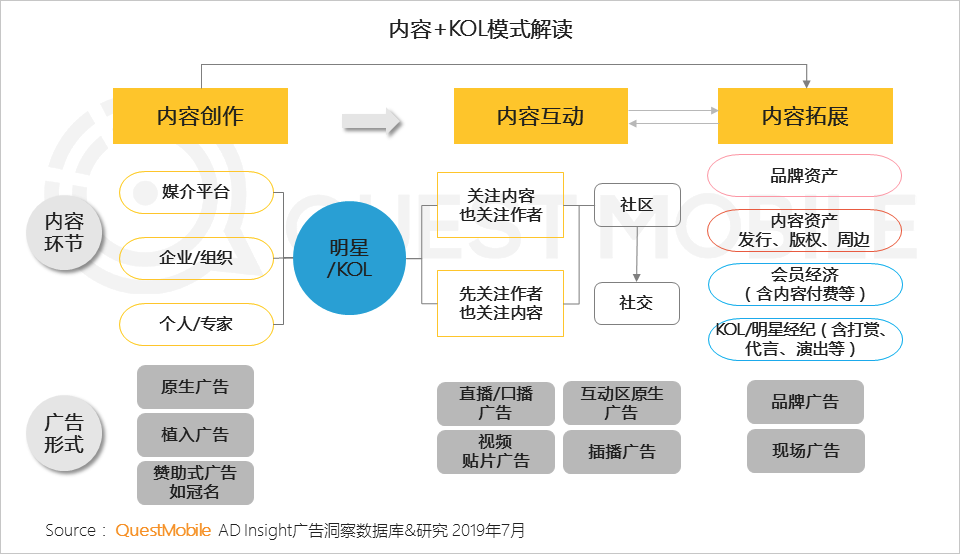

2.5 双增模式4:内容+KOL

模式解析:内容即广告,广告即内容,利用内容提升用户粘性及转化效果;

模式特点:1)广告形式多样,嵌入较深;2)较难以大数据方法完整计算广告触达和广告效果,增加了评估难度;3)要求平台向产业链上游拓展,包括KOL/IP养成(选拔、培养、运营)等;4)UP主变现是平台收入的重要构成。

典型平台:小红书、哔哩哔哩、抖音等。

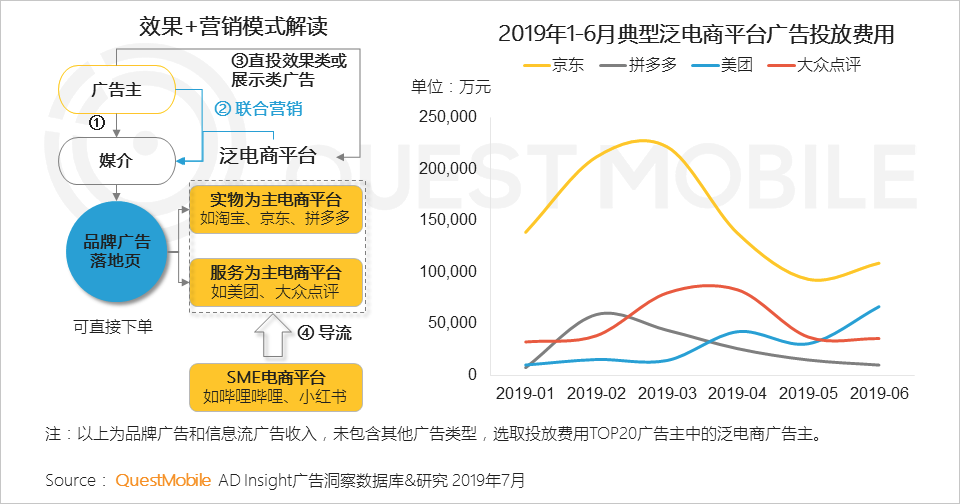

2.6 双增模式5:效果+营销(贴近下单环节)

模式解析:包括①品牌广告投放直接导向下单和购买,②泛电商平台并通过联合营销方式,整合品牌方做传播和推广(其中规模效益也属于泛电商平台的广告收入),③直投广告,④SME电商由于同样贴近下单环节,也属于泛电商平台范畴。

模式现状:QuestMobile数据显示,以快消品行业为例,广告投放到媒介但落地页在泛电商平台的占比为42.4%。

模式特点:1)效果类广告与展示类广告实现整合价值;2)效果可量化,泛电商平台广告转化率=零售广告收入/GMV;广告主广告贡献率=泛电商零售收入/广告费用;3)中小企业可借助平台品牌和资源进行广告投放;4)商家可自行或邀请KOL通过直播广告进行事件营销或爆款营销。

2.7 双增模式特点小结

1)贴近变现或销售,部分模式通过高投入推动;

2)多入口或资源整合,提升存量流量价值;

3)广告-用户-内容深度融合,将用户使用时长更大化利用。

增长的空间在哪里?

1、思考1:广告带动的流量增长空间还有多大?

TAC(获客成本)逐步走高,流量增量主要来自:1)合适媒介的引流;2)同类APP的流量转移;3)新入口增量;具体方式则需融合广告、内容,结合AdTech和MaTech。预装、渠道合作、SEM、媒介广告、线上运营仍是可应用手段,受主题和篇幅限制,本报告仅讨论结合广告的新增空间。

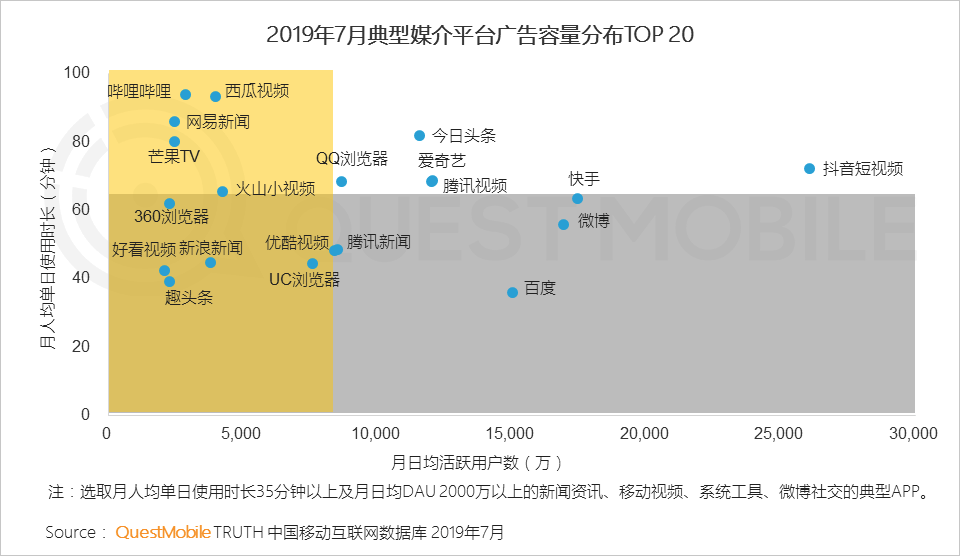

1.1 从广告容量看,视频、信息流媒介平台更具优势

视频、信息流媒介触达范围:覆盖用户占全网的95.14%,覆盖网民特征基本可覆盖全体网民。

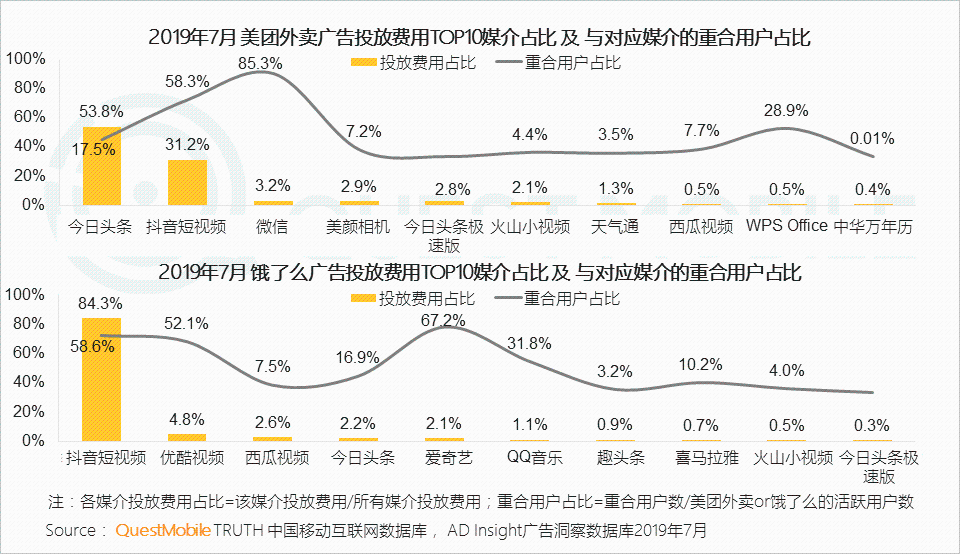

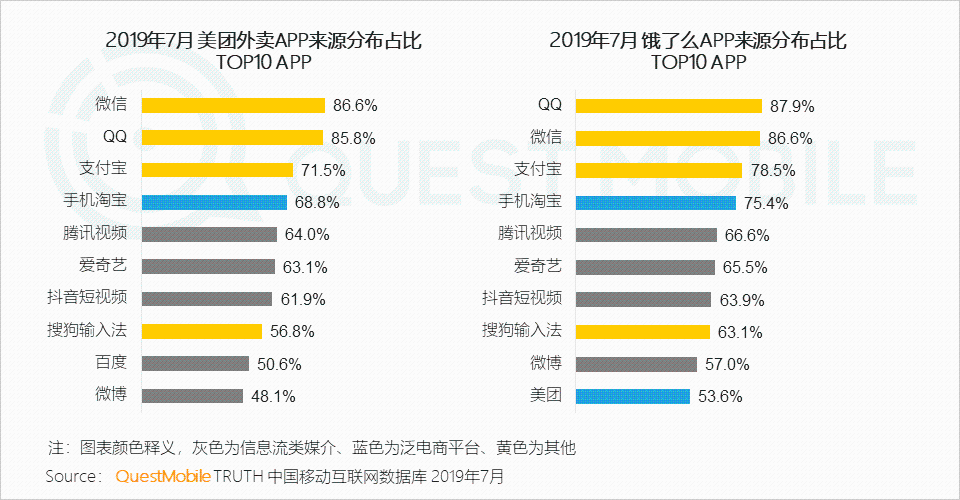

1.2 以美团外卖、饿了么为例对比分析,广告投放主要为视频、信息流媒介,对新增、回流用户起到了引流作用,对重合用户占比较高媒介,可考虑增大广告投放费用。

外卖市场已趋近稳定,2019年1-7月,美团外卖和饿了么的重合用户占比较稳定,保持4%左右,从同类模式获取流量增量已比较困难,通过合适的媒介平台引流更有效果。

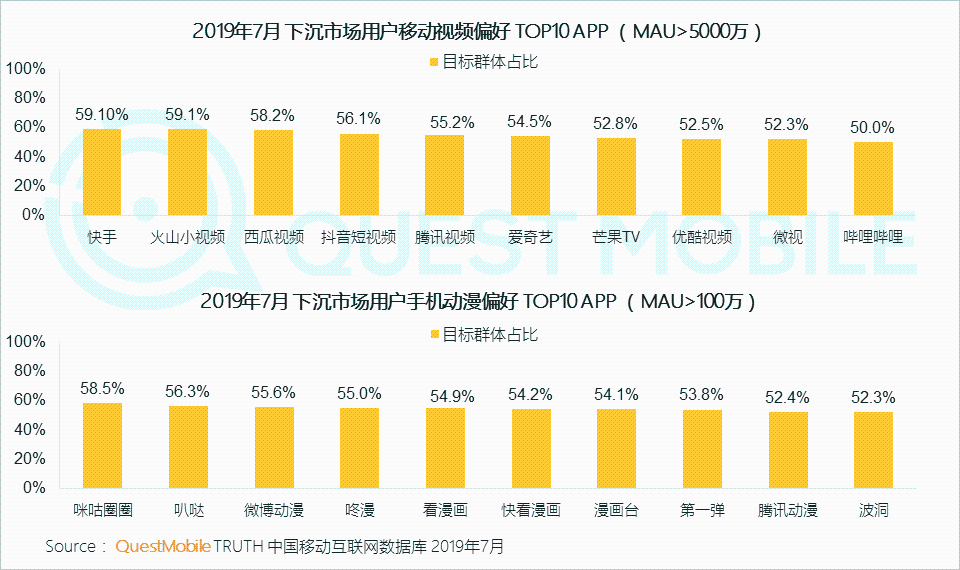

1.3 以视频、动漫媒体为例,分析下沉市场覆盖典型用户

视频、动漫媒体覆盖下沉市场5.87亿人,为广告可触达空间。

广告一定是整合营销策略中的重要构成,除了针对不同区域、对可付费用户和浸入时长较长用户则需区别对待,考虑采用不同的媒介组合策略。

2、思考2:广告收入增长的空间在哪里?

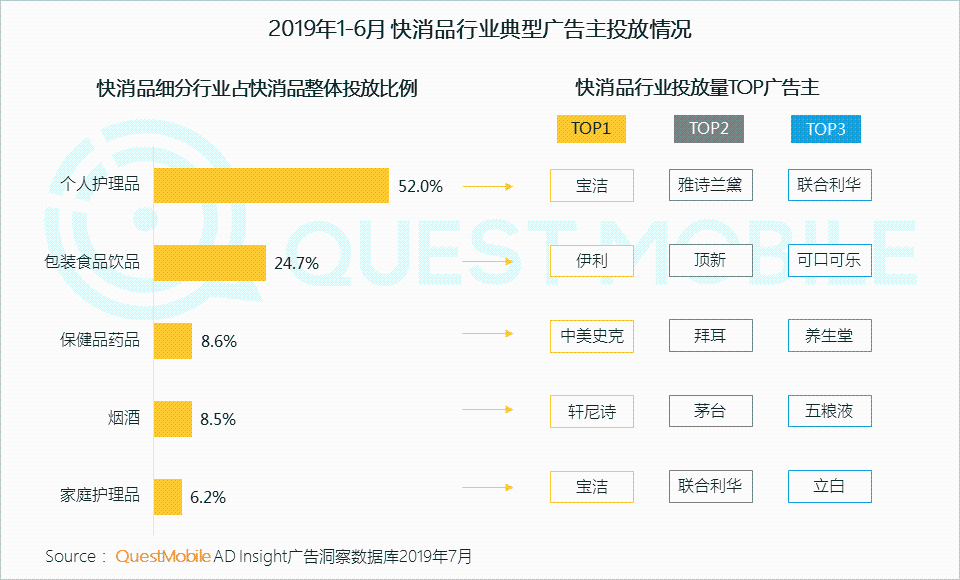

2.1 找到潜在客户第1步:关注投放量较大行业

2.2 找到潜在客户第2步:通过目标行业广告主及创意数量,了解该行业投放趋势

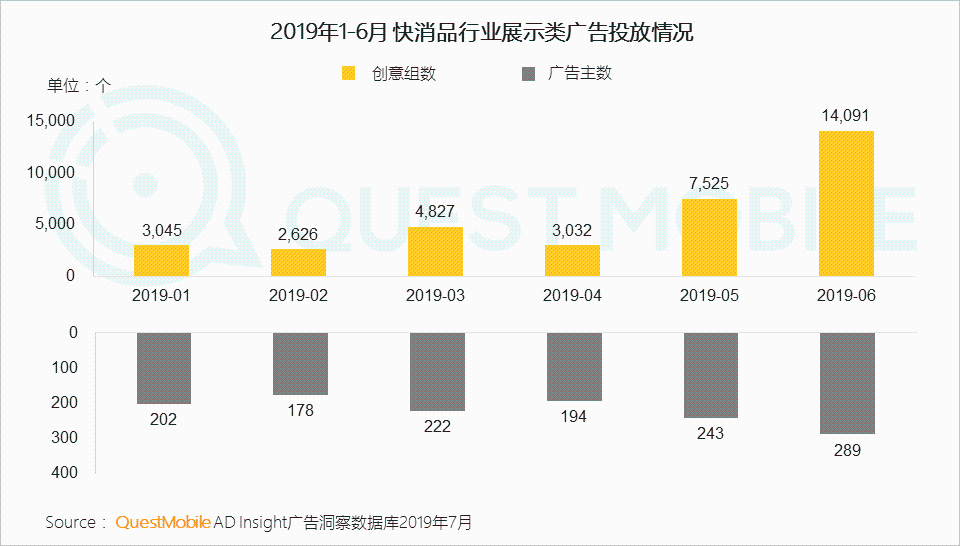

快消行业在6月份受电商活动促销影响,投放量较集中。

2.3 找到潜在客户第3步:根据投放广告类型分布,了解目标行业投放偏好

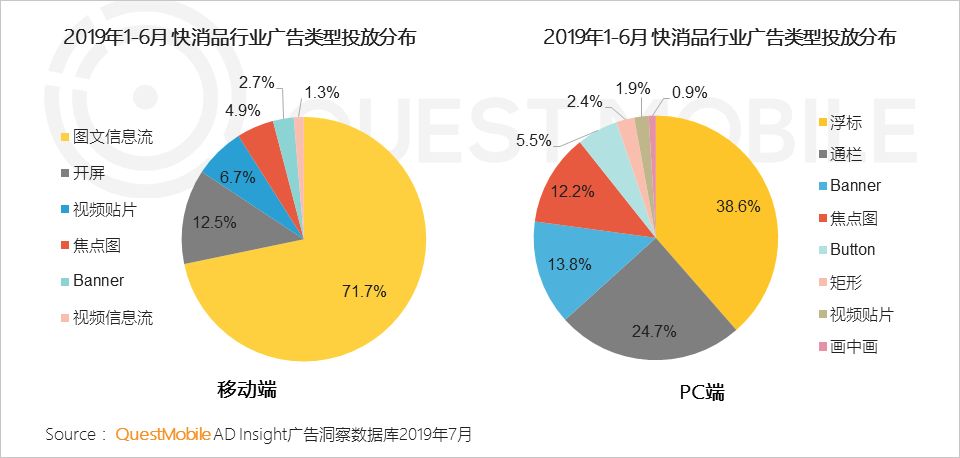

快消品行业在移动端主要以信息流+开屏广告投放为主。

2.4 找到潜在客户第4步:进一步了解目标行业广告主,发掘潜在客户

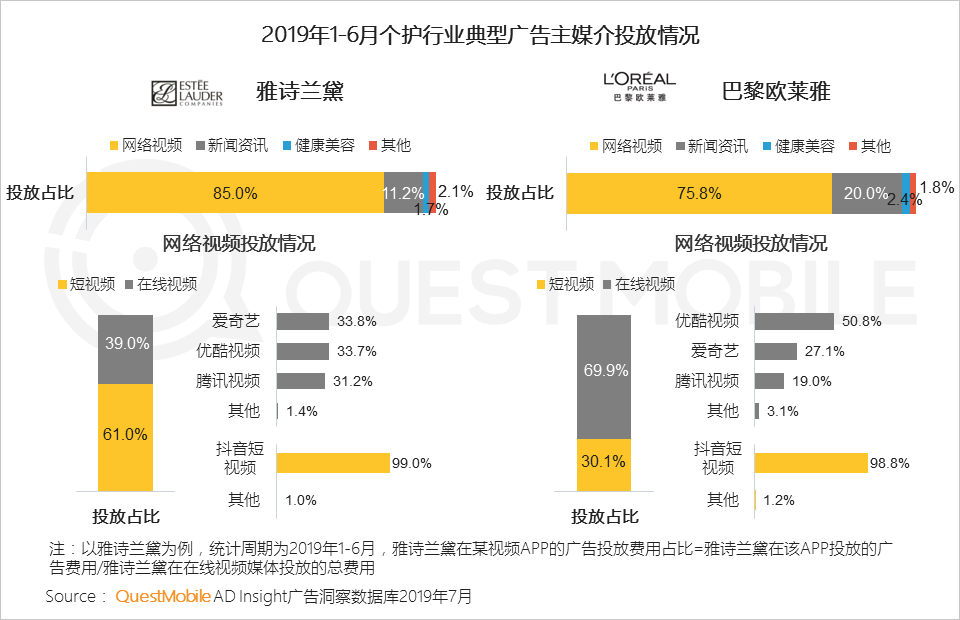

2.5 找到潜在客户第5步:针对目标客户媒介投放组合,进一步了解其投放策略

如何佐证自身价值?

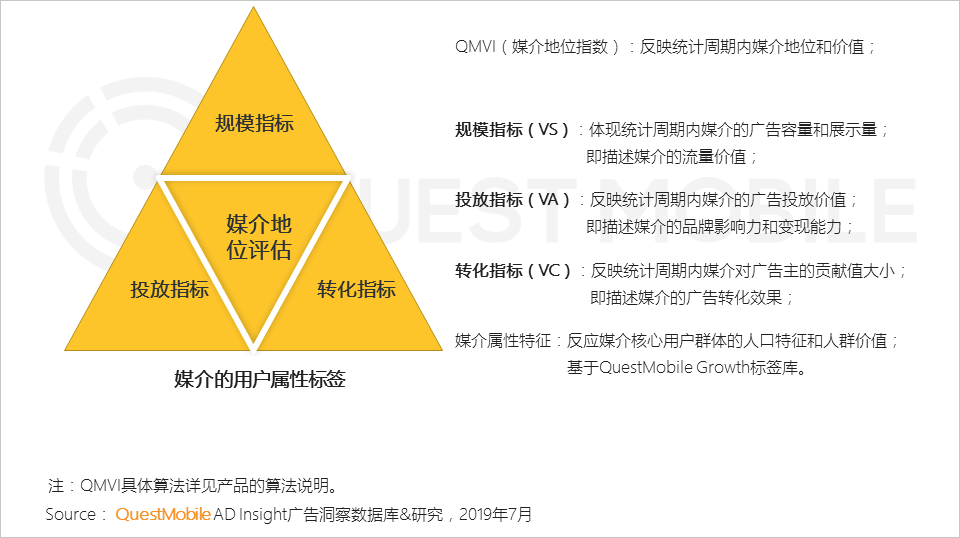

1、媒介价值论证角度

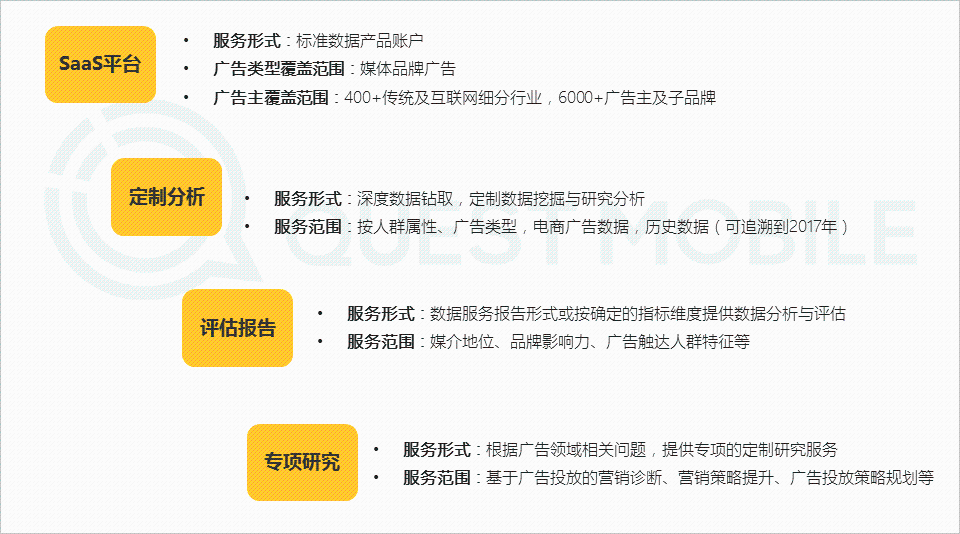

广告主选取广告投放媒介主要考虑媒介自身的覆盖面、影响力和可触达目标TA的比例。因此,评估媒介的价值包括覆盖广度、品牌影响力、用户属性特征和转化效果情况,即流量、品牌、收入和用户属性。

依托于QuestMobile自主研发的独有跨域全景数据池,以TRUTH用户网络行为特征数据库 160多项指标为参考数据基础,结合GROWTH用户标签画像数据库,从广告-广告主-品牌行业-投放渠道-媒介-用户全方位监测广告,提供广告投放动态数据洞察平台和全面服务,如下:

More Content