8月27日,江南布衣(3306.HK)发布2019年度业绩。截至2019年6月30日止的12个月,公司实现总收入为33.58亿(人民币,下同),同比增长17.35%,线下渠道和线上渠道的收入比重分别为88.1%及11.7%;净利润4.85亿,同比增长18.1%;每股基本盈利0.95元,派发末期息0.48港元,加上每股0.32港元的中期股息,全年派息率为75%。

近年来,随着中国经济增速放缓,消费增速放缓,服装行业面临较大挑战,TOPSHOP、New Look、Forever 21、American Eagle等国外快消品牌纷纷“水土不服”,宣布退出中国市场。但与之相反的,追求生活品味的人群却在快速增长,消费者越来越追求能够彰显个性的设计师品牌,仿佛谁衣橱里没几件设计师单品,谁就是时尚圈的边缘人士,这种趋势又极大地推升了设计师品牌所处的细分市场潜力空间。可以说,现在的中国服装行业是危与机并存的。

作为国内首家上市的设计师品牌集团,江南布衣卡住风口,凭借着独特的粉丝生态体系,在2019财年各项核心经营数据良好,不但经营零售店总数和会员账户数显著增长,旗下的品牌组合也更加地多元化和细分化,推动业绩持续走高。

继续细化、丰富品牌组合,打造“粉丝经济”护城河

对于江南布衣这样具有独特风格的设计师品牌来说,其核心粉丝的忠诚度是业绩稳定最大的保障。一直以来,江南布衣也致力于成为卓越的“粉丝经济”运营者。依靠着精准的“粉丝经济”策略,在这个“僵尸粉”盛行的时代,公司依然积累了庞大且高粘性的粉丝群体。2019财年,江南布衣的吸粉能力进一步得到强化,由会员所贡献的零售额占零售总额的比重达到七成左右。

截至2019年上半年,江南布衣已拥有的会员账户数(去重)超过360万个,同比增长44%,其中微信账户数(去重)超过310万个,同比增长47.6%。同时,活跃会员账户数(活跃会员账户为过去12个月内任意连续180天内有2次及以上消费的会员账户(去重))超过45万个,同比增长25%。于2019年度购买总额超过5,000元的会员账户数达到20.3万个,同比增长25.3%,消费零售额达到24亿,贡献了超过四成的线下渠道零售总额。

可以说,“粉丝经济”已经成为了江南布衣不可或缺的一部分,并且正在一步步从无形资产中变现。那么,江南布衣又是如何培养粉丝的?

一方面,江南布衣的品牌组合足够多元化,能够下沉到更多消费者的需求。2019财年,江南布衣新推出了设计师品牌集合店LASU MIN SOLA以及High-Street风格的A PERSONAL NOTE 73,进一步细化品牌定位。同时,公司还推出了家居品牌JNBYHOME,使品牌组合更加地多元化。目前,江南布衣的品牌组合已涵盖成熟品牌、成长品牌以及新兴品牌三个阶段,总共10个子品牌。

另一方面,江南布衣也善于通过微信公众号、朋友圈广告、微博等平台发布品牌相关资讯对粉丝进行“种草”,与粉丝之间建立新的交流方式。据时尚商业快讯数据统计,江南布衣在微信平台粉丝数量连续2年在国内女装中排行第一。而为了让粉丝持续在线,江南布衣在内容的营造上,除了新品主题和搭配信息,还提供艺术及时尚资讯等粉丝感兴趣的内容,公众号文章阅读量屡破10万。同时,公司甚至还开发了微信小程序“不止盒子”进行花样带货,粉丝只需要充值199元的年费即可以享受专属搭配师6次一对一的搭配服务,听起来相当诱人。

在社交媒体互动营销平台的有效驱动下,2019财年江南布衣线上渠道的收入占比达到11.7%,同比增长2.4个百分点。同时,线上渠道的同比营收增速达到47.9%,也高于线下渠道的自营店及经销店,未来有望成为未来业绩增长的亮点。

线下门店布局深化,成长+初生品牌增长快速

再来看看公司的线下门店布局。

财报显示,截至2019年6月30日,江南布衣在全球经营的实体零售店总数由2018年6月30日的1,831家增加至2,018家,加上分布在海外的161个销售点,零售网络已经覆盖中国内地所有省、自治区和直辖市及全球其他17个国家和地区。其中,公司于中国内地的自营店新增38家至574家,经销商店铺新增147家至1,397家,由此可见,江南布衣丝毫没有受到快消品牌“闭店潮”的影响,反而更加深入地挖掘国内服装细分领域的市场空间,很大程度上也说明了江南布衣的设计师品牌受到目标消费者的认可。

从产品线角度来看,2019财年,江南布衣的成熟品牌线(JNBY)收入同比增长15.9%至18.79亿,毛利率为61.9%。成长品牌线(CROQUIS、jnby by JNBY、less)收入同比增长17.6%至14.07亿,毛利率为61.3%。其中,业绩增幅最为显著的是jnby by JNBY和less,分别大幅提升20.8%和20.6%至4.76亿和2.87亿,占比最高的CROQUIS收入则录得14.1%的增幅至6.44亿。

包括JNBYHOME、 POMME DE TERRE、SAMO、REVERB等的新兴品牌部门收入同比大涨57.8%至7,142万元,毛利率为40.8%。其中,JNBYHOME收入提升80.8%至1,091.5万元。

总的来说,JNBY作为江南布衣孵化最久也是最核心的品牌,成长增幅相对已经稳健,毛利率水平也是所有产品线中最突出的,为公司提供稳健的收入乃至现金流基础。而6个新兴品牌,为公司未来的业绩上升提供了足够的储备。

小结

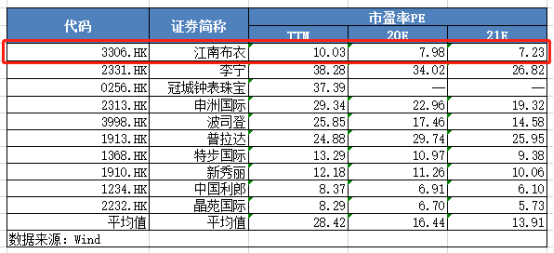

拥有强大的“粉丝经济”护城河以及成长、新兴品牌的高速增长预期,江南布衣未来的业绩增长确定性高,且弹性大。截至8月29日收盘,江南布衣的动态市盈率仅为约10倍,参考WIND显示的2020年或2021年市盈率,更是已不足8倍,放在港股同类标的中大幅低于平均水平。在公司未来业绩保障度较高的前提下,当前不存在“估值陷阱”。

More Content