8月27日,长飞公司公布2019年上半年业绩报告,2019年上半年业绩报告,上半年收入约为人民币33.2亿元,同比下降约41.1%;归属于上市公司股东的净利润约为人民币4.4亿元,同比下降约46.0%。

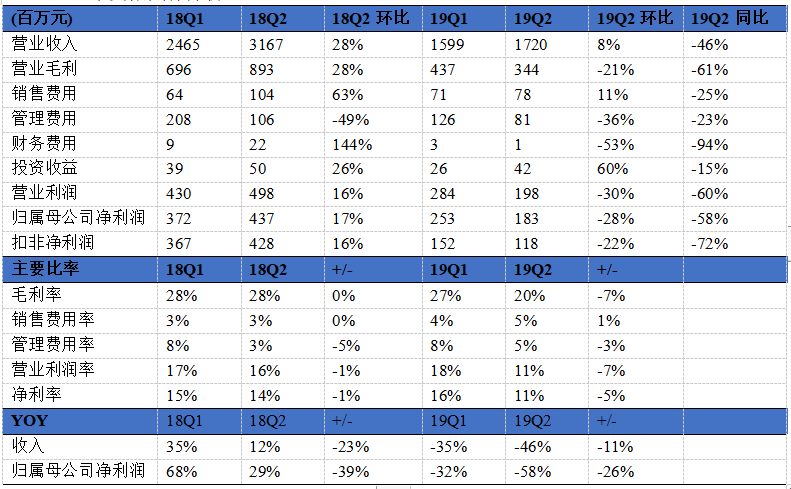

与去年同期相比,2019前两个季度营收都有所下滑,但细拆下来可以发现,2019Q1时毛利率维持在27%,和去年同期相比变化不大。而2019Q2营收比Q1环比增长了8%,但毛利却环比下降了21%,毛利率相比于19Q1下降了7pct。

所以从利润表变动率来看,19Q1业绩变化主要是产品量的因素,而19Q2变化则是产品量/价因素共同影响,因为毛利率一次性下调较大导致了Q2的业绩下滑,下文做具体分析。

公司业绩分析

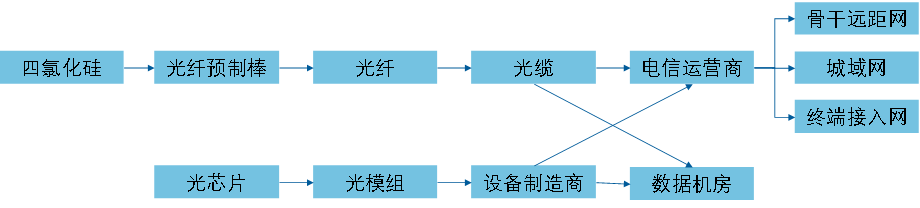

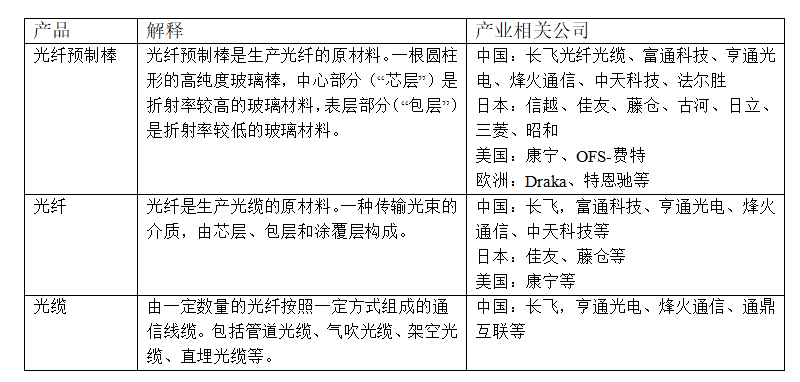

长飞是全球最大的光纤预制棒、光纤和光缆供应商,三大主营分别为:光纤预制棒、光纤以及光缆。

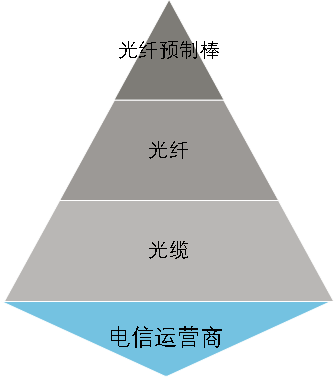

从产业链上可以这样理解三个主营的关系:光纤预制棒→光纤→光缆,所以长飞属于棒纤缆一体化和自产与外购相结合的业务模式。

(产业结构图,资料来源:中华商务网)

结合行业技术特点和上下游供应链的关系,可以总结出行业的一个特征:陀螺型/纺锤型行业,两头的公司少,中间的公司多,所以这个行业有两个特征:

1.供给来看,光纤预制棒才是核心竞争力

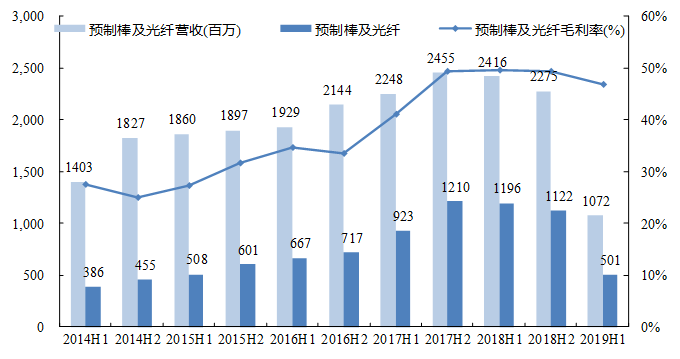

按CRU数据,全球光纤生产厂家超过60家,光缆生产厂家超过200家。而光纤预制棒行业参与者数量相对有限,能大批量生产的不超过20家,竞争格局更优,毛利率属于三个环节最高的。

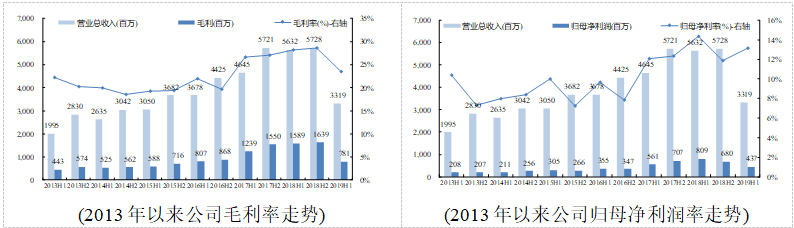

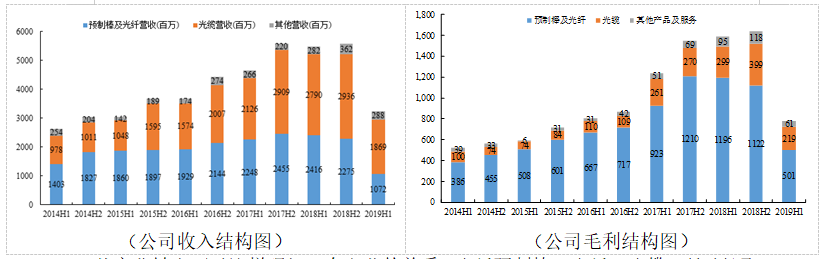

这点可以从长飞的毛利率数据中得到验证,光纤预制棒及光纤业务以40%的营收占比,贡献了将近70%的毛利。同时毛利率除了2019H1有所下滑,这两年毛利长期维持在35%以上。

长飞是国内第一家拥有光纤预制棒生产能力的企业,同时长飞也是行业内为数不多的可以同时通过PCVD工艺和VAD+OVD工艺进行光纤预制棒生产的企业之一。

PCVD工艺较其他光纤预制棒生产工艺而言,具备折射率分布控制更精确和加工灵活性更大等诸优势。除PCVD生产工艺外,公司亦掌握VAD/OVD生产工艺。采VAD/OVD工艺有助于提高光纤预制棒制造效率,降低生产成本。

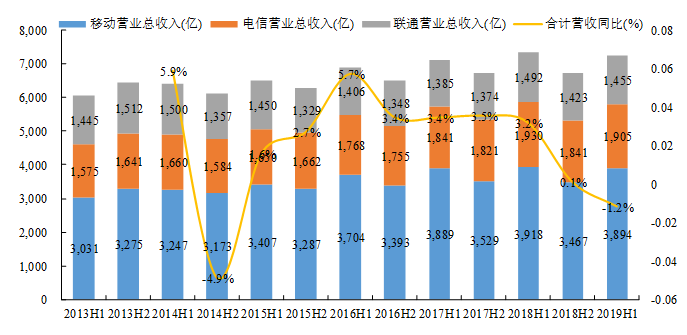

2.需求来看,电信运营商是根本

光纤光缆行业的需求周期跟随下游的运营商资本支出周期。行业最主要的终端客户还是电信运营商,国内而言就是移动联通电信三家公司。而三大国有电信运营商总部通常根据每年基础设施网络所对应的规划建设水平,进行集中采购招投标程序,每年的资本开资都有详细的预期表。

之前三次需求景气周期的分别开始于2001年、2009、2016年,市场景气带来光纤价格提升,光纤价格往往都为短期阶段性高点。

第一轮景气周期:2000年-2011年,电信运营商投巨资进行大容量长途干线建设和大规模城域网建设。 第二轮景气周期:2009年-2010年,运营商3G网络建设+村村通项目,推动我国光通信蓬勃发展,光纤需求增速提升。 第三轮景气周期:2016年-2018年,中国移动大力发展固网宽带建设,叠加4G对传输网的扩容。

结合以上两点来分析行业特点。

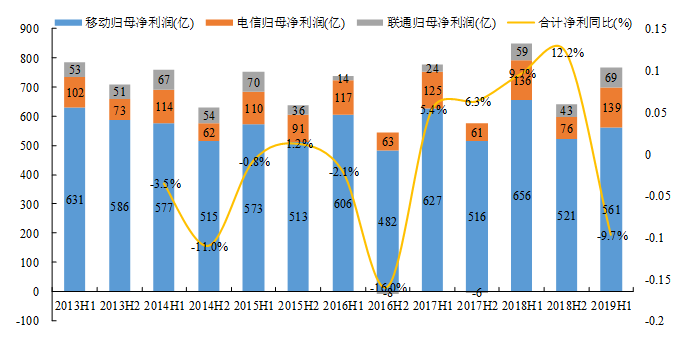

从需求看,行业短期主要受科技周期和政策周期的影响。这两年电信运营商需要完成“提速降费”的政策需求,电信运营商公司盈利也承担了压力。

(运营商营收和净利增速都有压力)

这种情况下,运营商对资本开支控制也会较严,同时运营商的4G及固定宽带建设已过高峰,对光缆需求的总量虽仍维持在较高水平,但增速在5G大规模建设开启前趋于停滞,2019年实际上是一个资本支出的过渡年。

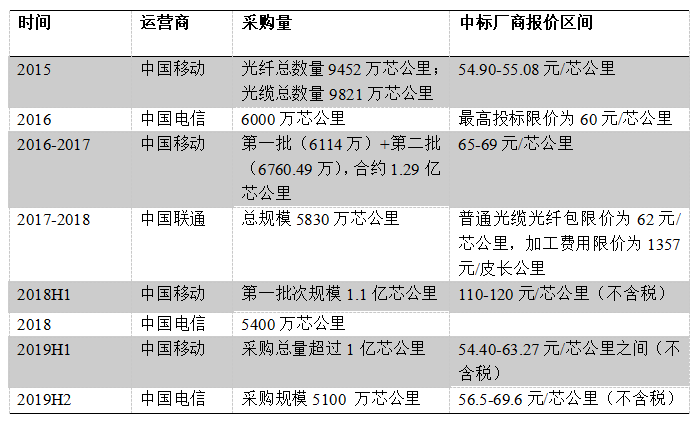

在今年3月中国移动进行的普通光缆集中采购中,最终确定的光缆价格在54.40-63.27元/芯公里之间(不含税),与去年同期价格在110-120元/芯公里(不含税)相比调整明显。

终端产品单价的大幅下降将对光纤光缆公司的收入及利润水平产生较大影响。且中国移动作为中国最大及全球最大的客户,其价格影响将传导至境内其他客户乃至海外市场,也将向上游光纤乃至预制棒延伸。

同时,集采过后,中国移动普通光缆产品订单在5月下旬开始释放,而中国电信于2019年8月完成针对室外光缆的集中采购。受到集中采购时点相对滞后的影响,中国大陆全年光缆需求总量相比去年可能小幅下降。从年内客户需求释放节奏来看,上半年特别是第二季度面临较大的订单压力。

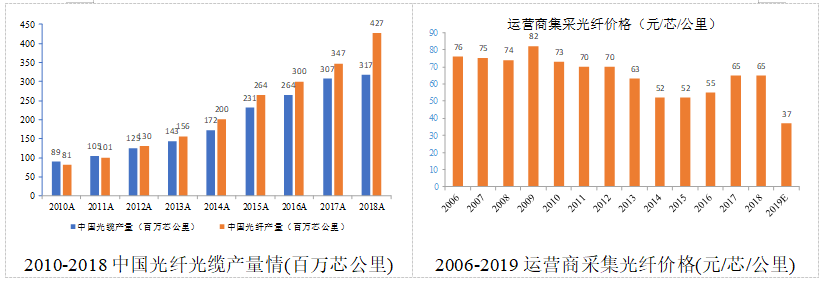

另一方面,从供给来看,行业公司过去扩产的产能在2019年得以释放,致使预制棒在2017年及2018年的短缺得以缓解,而光纤及光缆产能已供过于求。

投资机会在哪?

上文从供需分析了长飞这期业绩的表现的原因,影响公司中短期业绩的主要因素来自对运营商对新增光纤量的周期性需求。但在做分析的工程中,周期性因素和公司本身长期竞争力因素要分开,长期竞争力才是公司穿越牛熊的核心。

其实从数据来看,最难熬的日子就是2019年,但也应该要过去了。

一是需求价格边际的好转。中国电信8 月7 日公布了室外光缆(2019 年)集采结果,此次采购规模5100 万芯公里,单价为56.5-69.6元/芯公里(不含税), 同比下滑约40%,但比之前移动的价格已经有所上涨。

现在市场主流的光纤光缆成产企业生产成本在30-40元/芯公里,叠加光缆的加工成本,现在的集采价格已经快到了成本线,下跌空间不大。现在市场是以这个价格作为大致的底价,如果集采价格继续跌容易引起市场恶性竞争,营运商自身也会担心产商不一定能保证供货质量。

二是长飞自身的优势:其中最重要的就是成本优势,长飞的棒纤缆一体化和自产与外购相结合的垂直业务模式,使得自身毛利率和净利率都能得到比较好的控制。尤其是在预制棒-光纤-光缆产业链中,预制棒的技术门槛及利润水平最高。在行业压力增大的时期,是否拥有自主的预制棒研发技术和规模制造能力,决定了公司能否熬过“冬天”。

同时,面对市场压力,长飞也在不停压缩期间费用成本。公司2019年上半年管理费用下降约33.8%,销售费用下降约11.6%,而财务费用下降约86.2%。

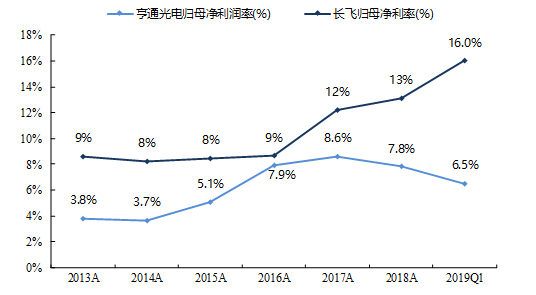

以同业亨通光电做对比,可以看到长飞本身整体的净利率长期比同业亨通光电要高,尤其是从2018年开始两者净利率开始分化。在整个行业的下行周期中,对成本的管控绝对是极大的竞争优势。

第二点是长飞公司近两年海外业务和其他业务快速发展,在2017及2018年连续两年海外业务收入增速超过60%,这也是对冲国内市场波动,拓展新市场方向的一种手段。

虽然现在海外收入总占比还不足以完全对冲2019年境内光纤光缆市场变化对业绩的造成的压力,但未来3-5年,海外收入有望从2019H1的22.9%提升至30%。

另外长飞公司在数据中心光模块领域已形成解决方案,在海缆业务亦有布局。当然,海外及多元化的发展在长期将给长飞公司提供新的增长点。

第三点是2019年5G建设规模有望达到10-15万站,同期新建4G基站有望达到80万站(去年共约44万站),能维持住今年光纤光缆需求。

从更长期的角度来看,5G的大规模建设有望像3G及4G建设一样,给行业带来新一轮增长。光纤光缆是5G承载的重要基石,5G规模商用无疑将催生光纤光缆需求。5G尤其是从非独立组网到独立组网演变以后,全球光纤需求将上量。至 2021 年,预计全球及中国光缆需求量将分别达到 6.17 亿芯公里和 3.55 亿芯 公里,市场容量巨大,发展前景广阔。未来五年,全世界要铺下去的光纤大概是30亿公里。

估值

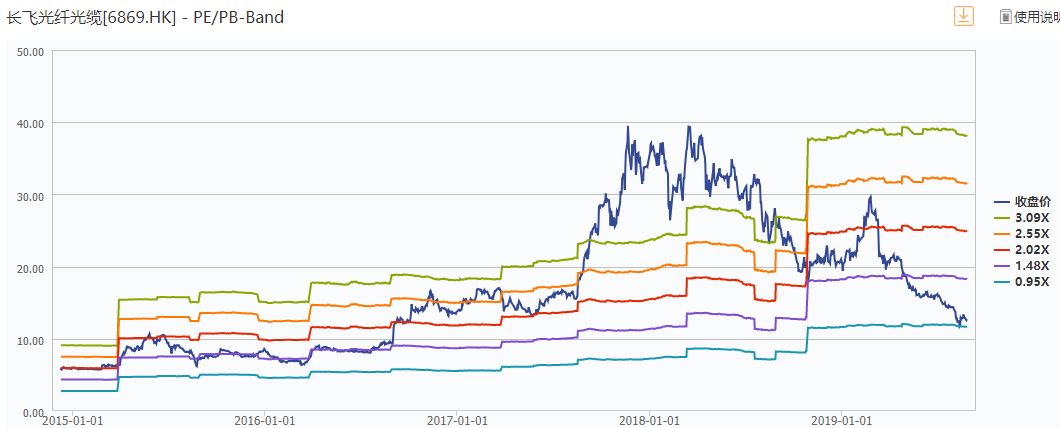

从产品价格波动性来看,2019年厂商的产能释放之后,光纤产品价格具有一定的周期性,所以用PE估值会放大公司的价值波动,现阶段更适合PB法估值。

使用PB估值时,当ROE<0时,即公司有亏损风险时,PB会小于1,因为产生的亏损会使净资产减少;ROE大于零的情况下,PB一般都会大于1。

我们以港A两个重资产科技公司来看,京东方A和中芯国际。近5年来,京东方每次跌到PB等于1时基本都会止跌。中芯亦是如此,考虑到港股流动性折价的问题,中芯在基本每次到了PB为0.9时就止跌(除了去年,市场太差,但也很快PB反弹到大于1了)。

从PB来讲,长飞H股现在的PB估值已经接近了0.95,但是业绩并没有表现出现亏损的可能性,按现在毛利20%来看,要继续跌到净利率为负,难度也挺高。且从成本率的角度思考,长飞光纤光缆本身毛利和净利水平都控制的比较好,如果长飞产生亏损,那行业内其他企业会过得更惨。

(长飞光纤光缆H股PB band)

按现在的PB估值体系来看,长飞光纤光缆H股价股价向下的空间不大,虽然因为19年的业绩表现短期不一定会上涨,但从风险收益比来讲,长飞光纤光缆H股已经属于相当不错的标的。

More Content