作者:康路

来源:棱镜

阿里巴巴的联合创始人之一蔡崇信正在迎来一个新头衔——美国NBA球队首个华人大老板。

2019年8月16日篮网队的公告显示,蔡崇信从俄罗斯富商普罗霍洛夫购得美国纽约NBA篮网队全部股权。这也是蔡崇信在2017年购得篮网队49%股权后的补充行权。买断篮网的23.5亿美元(约合166亿元人民币)的交易价格,刷新了美国职业运动队特许经营权的成交记录。

和阿里巴巴所推崇的顶层管理模式类似,NBA的30支球队老板之间的关系,更像合伙人。球队特许经营权的买方意愿提出后,需经过NBA对资金来源的审查,买卖方协议达成后,也需等待NBA理事会投票通过。据悉,下一次会议将在9月第三周召开。考虑到蔡崇信在成为篮网队小老板时已经通过一次投票,此次交易被阻的可能性很小,交易预计在9月底完成。

在获得篮网队全部股权的同时,蔡崇信还以7亿美元接手篮网队主球场巴克莱中心,并承担后者约3亿美元净债务。这也就意味着,蔡崇信在纽约篮网球队和主球场上总共投资约30.5亿美元(约合人民币216亿元)。以福布斯公布的96亿美元个人净资产进行计算,只此一役,蔡崇信就搭上了三分之一的身家。

在NBA任职23年、曾担任NBA执行副总裁的爱德·戴瑟(Ed Desser)对《棱镜》表示,尽管创下新高,蔡崇信所支付的价格对业内人士而言不感觉意外,至少不比前微软CEO史蒂夫·鲍尔默买快船的价格更令人吃惊。“篮网队不仅拥有一个世界级的体育场馆,而且该特许经营权背后的市场仍在不断增长。类似的资产很少。”

1999年,蔡崇信放弃私募的金领生活加入草根团队阿里巴巴,被媒体称为阿里巴巴的头号“外人”。20年后,蔡崇信开始探索一片新的未知之地,并出手果决。在全盘买入布鲁克林篮网队100%股权以及主场巴克莱中心之前,蔡崇信已经在美国频频购买体育类资产,包括从麦迪逊花园——NBA尼克斯队母公司处购得纽约自由队(New York Liberty),一支归属于美国女子国家篮球协会旗下的职业篮球队,并组织了中国女篮和纽约自由队的交流。他还是全美长曲棍球联赛圣地亚哥海豹队的大股东。

蔡崇信跻身“NBA老板俱乐部”的背后,是更多科技新贵投资体育资产的潮流,也是美国头部体育资产向海外资本开放,以寻求战略伙伴和多元化资金来源防范金融冲击的缩影。

但,篮网队会成为蔡崇信的一项成功的投资,还是昂贵的爱好呢?

投资摆烂球队的商业逻辑

在被问到为何购买篮网队时,蔡崇信曾对媒体表示,一来,热爱篮球,二来,纽约几乎是第二故乡,自己的第一份职业、和夫人相识都发生在纽约。

尽管投资主体为蔡崇信家族办公室,但外界推测蔡崇信购买篮网队不仅为个人爱好,而是可以和阿里的电商、大文娱的布局产生协同。今年6月,阿里巴巴向美国证监会披露的文件显示,蔡崇信持有阿里巴巴2.2%的股份,是除马云之外的第二大股东,并担任董事局执行副主席。蔡崇信曾经是阿里巴巴战略投资的第一负责人,在今年6月由武卫接任。

单从球队的成绩来看,篮网队似乎并非合适的投资标的。尽管上个赛季打入季后赛,但过去十个赛季中,根据战绩排名,篮网队是排名垫底的几支球队之一。但体育资讯顾问Chris Bevilacqua认为,球队的成绩只是投资者的考量维度之一。

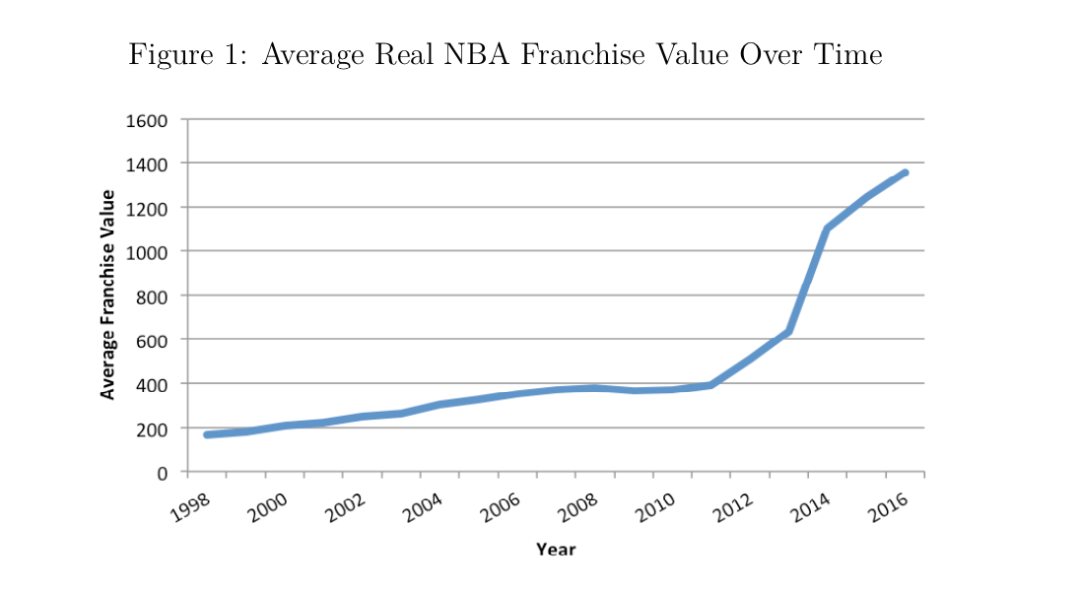

从1998年开始,NBA球队特许经营权的平均价值保持11%的年化增长

2014年,微软前CEO史蒂夫·鲍尔默以20亿美元的价格抢下此前市场估值10亿美元的快船,路透社对这一价格的评价是“脱离了地球引力”。但5年之后,NBA赛事的商业价值已经整体提升。NBA球队的平均商业价值在2019年涨至19亿美元,是5年前的三倍。

NBA球队价值的提升,首先来自联盟收入的整体提升和重新分配。2014年,NBA在新一轮商业周期中,和TNT以及ESPN达成的9年240亿美元电视合约,让联盟内的球队每年每支可分得8890万美元。同期,给球员的体育相关费用分成,也从此前的57%下调至51%。除了联盟的电视转播费分摊外,篮网队还与纽约当地的 YES TV 签有一份转播权合同,每年可获得 2000 万美元的收入。

尽管球队估值模型并无统一标准,但球员动向往往能带动球队估值涨跌。2010年夏天,当勒布朗·詹姆斯离开克利夫兰骑士队参加迈阿密热火队时,《福布斯》随后就将骑士队的估值降低了27%,同年,联盟所有球队平均价值跌幅仅为1%。詹姆斯一人的动向,影响了四分之一的球队估值。

篮网队的价值提升,在休赛季的球员签约中,已埋下伏笔。其中杜兰特和欧文的加入,备受关注。超级球星杜兰特原为NBA豪强金州勇士队(Golden State Warriors)主力,曾拿下两次总冠军。但在今年总决赛与多伦多猛龙队的苦战中,意外拉伤跟腱,而进入自由交易市场。

据ESPN报道,以篮网队医疗团队的专业判断为基础,篮网队管理层决定引进这一超级巨星。除了杜兰特之外,篮网队还签下前波士顿凯尔特人控卫凯里·欧文,以及中锋德安德烈·乔丹。NBA的新一个赛季将在今年10月开始。明星球员的加入,有望提振球票出售。尽管杜兰特仍在恢复期,篮网队的纪念品商店里已经开始出售带有杜兰特姓名或肖像的球衣等衍生品。

摆烂球队商业成功的代表案例,就是纽约的尼克斯。虽然纽约尼克斯球队在过去的18年里只有两个赛季胜率超过50%,如走马灯一般换了12任教练,也曾因为交易新星波尔津吉斯而引发球迷不满,但这似乎并不耽误球队老板“点石成金”。尼克斯和当地有线电视的电视协议每年价值超过1亿美元,仅次于洛杉矶湖人队。

蔡崇信更大的挑战在球场

除了获得篮网队的全部股权之外,蔡崇信还接手篮网队的主场球馆——建于纽约布鲁克林区的巴克莱中心。该体育馆于2012年投入使用,但7年来从未实现盈利。

从近些年的经营记录来看,巴克莱球场亏损正在缩小,但扭亏为盈并不容易。

给债券持有人的财务数据显示,截至2018年6月30日的财年中,巴克莱中心的经营主体布鲁克林场馆及其附属公司的总收入为1.49亿美元,包括赞助费,活动收入,以及售票等其他费用。但运营支出居高不下,达到1.42亿美元。加上其他成本,全年净亏损5378万美元。和上一年亏损1.77亿美元相比,亏损有所缩小。

数据显示,尽管背靠纽约大都市,但篮网队在2018年的场均上座人数为14639人,位列全联盟倒数第一。上座率低、票价低是亟待解决的问题。

除了篮网队之外,另一长期使用球馆的NHL纽约岛人队,还将会把一半的场次搬离,也就意味着巴克莱中心需要寻找演唱会等其他大型活动来弥补损失,扩充新的收入来源。但纽约当地的另一知名场馆麦迪逊花园广场竞争实力雄厚。后者是纽约另一家球队尼克斯的主场,身处曼哈顿中心地带。尼克斯老板詹姆斯·多兰(James Dolan)于2013年完成对尼克斯主场麦迪逊花园的10亿美元翻修后,成功提高了门票、套票、赞助经费。同时,因为麦迪逊花园曾经在体育和娱乐产业中创造了难以替代的历史地位,而成为曼哈顿居民休闲娱乐的习惯去处,而不是穿过东河去布鲁克林。

据统计,上赛季篮网队卖出的球票中,只有14% 的买家来自于纽约的曼哈顿地区。

截至2018年6月30日的财年中,巴克莱中心的经营主体布鲁克林场馆及其附属公司的总收入为1.49亿美元,运营支出1.42亿美元。

超级明星的加入,或许能够部分缓解篮网队的盈利压力。据纽约邮报报道,在杜兰特和凯文加入后,篮网队预计收入同比增幅将有望达到10-15%。另外,考虑到蔡崇信已经买下原属于麦迪逊花园的职业女篮纽约自由队(New York Liberty),外界猜测,纽约自由队或将更多场次转至布鲁克林的巴克莱中心,或者像岛人队一样,将场次分配给两个场馆。

对于NBA球队和球场运营而言,基本盘在于和当地球迷以及当地社区的长期良好互动关系。但巴克莱球场的建造历史,让这个球馆和当地社区形成复杂的情愫。

2004年,纽约地产商布鲁斯·拉特纳(Bruce Ratner)以3亿美元买下当时还位于美国新泽西州的篮网队,后来在接受外媒采访时,拉特纳毫不讳言自己并不懂篮球,买球队核心在于撬动一项近50亿美元规模的综合地产项目。这一综合性地产项目的第一步,就是篮网队的主场——一个建造于布鲁克林郡的崭新体育馆,并以此为核心在周边建造覆盖娱乐、住宅、商业的综合性社区。

由于这项综合地产项目承诺将提供优惠住房,并提振当地经济,在税收方面获得政府优惠。但政府的支持并不能解决所有难题。因为在设计规划上和周边动迁居民引发矛盾,曾负责开发的拉特纳公司森林城,曾多次面临示威活动,并卷入法律纠纷。

2008年金融危机来袭后的融资困难,让拉特纳无法履行买地时的承诺。大量的法律纠纷也让项目进程一拖再拖。最终,资金链出现困难的拉特纳在2010年7月找到了俄罗斯商人普罗霍洛夫接手,并在一段时间内成为只占少数股份的篮网队小老板。

蔡崇信接手后,管理层如何处理和当地社区的关系,并获取信任,也会成为外界关注的焦点。在阿里巴巴任职期间,蔡崇信以马云身后的“隐形财神爷”而闻名,也极少接受媒体采访。习惯于低调行事的老板们,正面临NBA光环下的曝光度大增。这把双刃剑,也可能转化为公关风险。

2000年接手达拉斯独行侠队的老板、知名投资人马克·库班曾经吐槽称,想象一下因为球队输球引发的潮水般的骂声,但他同时建议,在面对外界质疑的时候,也要保持一点自己。为了快速获取球迷信任,马克·库班曾经把自己的邮箱投放在球场大屏幕上,并亲自回复球迷邮件。

NBA对“科技新贵”敞开大门

至少NBA的现任总裁亚当·萧华对“外人”蔡崇信的加入,公开表现出欢迎的姿态。

NBA对包括中国、印度在内的亚洲新兴市场日益看重。在本土电视观众被新娱乐方式挤压之际,NBA时常面临本土市场难觅增长点的难题,开始探索电竞、博彩等新领域。但新兴市场不同。美国的人口约为3.29亿人,中国观看NBA节目的人数已经超过了美国总人口——这是NBA不会忽视的淘金之地。

蔡崇信的科技新贵背景,也带来额外的想象空间。近十年,曾经由老钱把控的NBA正在向科技新贵敞开大门。此前,NBA球队老板主要来自包括房地产、建筑业、传统金融、通信行业、运输等行业,通过投资球队聚集人气、拉动当地的经济,也和自己的产业产生联动。

科技人士是新闯入者。1988年,微软创始人之一、比尔·盖茨的搭档保罗·艾伦在35岁时以7000万美元购买开拓者队,成为科技新贵老板的先行者。2000年,曾经将创业公司卖给雅虎后转型为投资人的库班,以2.85亿美元买下独行侠队。2010年,硅谷老牌风投机构KPCB合伙人乔·拉库博(Joe Lacob)斥资4.5亿美元成为勇士队的老板。在NBA近些年的老板名单上,还包括曾经的苹果硬件工程师、后创立无线网络设备公司优比快的罗伯特·佩拉(灰熊队),软件公司Tibco的创始人维维克·拉纳迪夫(国王队)、前Facebook高管后转型风投的查马斯· 帕里哈毕提亚(勇士队)等。

科技新贵投资NBA的契机,在于出身传统行业的球队老板在主体业务衰弱以及球队估值上升的双重影响下,出售意愿上升,让科技资金填补空位;二来,职业体育运动中提倡专注、求胜的精神内核和科技新贵产生心理共振;三来,也有助于投资人社会地位的提高。

库班曾经表示,成功企业家无法体会的感受是,如果球队赢球,特别是赢得总冠军时,整个城市会为你欢呼。就投资回报率而言,库班坦言,赢球比赚钱重要。因而,投资球队,也被类比为富豪的“奢侈品消费”。外媒曾经评价称,NBA球队属于少数“有钱也买不到的奢侈品”。

在过去的十年中,科技新贵出身的俱乐部老板们已经给这个曾经由老钱把控的游戏,带来不一样的面貌。

硅谷老牌风投机构KPCB合伙人拉库博成为勇士队老板之后,就将大量科技装备用于训练和赛程中。比如,用悬挂在训练场房顶上的六个相机的SportVU系统跟踪球员的运球、传球、速度等关键数据,并以此为依托进行战术调整。用Catapult Sports的小型检测器,追踪球员的心率、膝盖脚踝承受力等指标。这些指标可以帮助教练判断球员的疲劳程度,调整球员上场和休息的时间,也能有效减少伤病。

越来越多的科技元素被引入,不仅改变球队运营的方式,也给粉丝创造新体验。马克·库班投资的独行侠在2016年曾在联盟中率先推出沉浸式购物体验。通过和达拉斯当地创新企业Tixsee合作,独行侠在新的手机APP上展示球场360度立体全景,供购买球票的球迷选择偏好的观看角度,也可以通过VR近距离观看球赛和啦啦队表演。

蔡崇信的加入,会给NBA带来哪些新的管理方法或用户体验,也将受到广泛关注。

爱德·戴瑟表示,最好的NBA老板,不仅要和社区互动,亲自参与经营权管理,“还要愿意进行必要的投资,以获得成功。”搭上三分之一身家的新晋球队老板,怕是还要继续花钱。

至于赚钱,短期内不会是件容易的事。库班去年接受《财约你》专访时就曾经表示,买下球队的18年里,盈利的只有3年。

More Content