8月23日盘前,在港上市的消费金融企业维信金科(2003.HK)公布了其2019上半年的中期业绩。

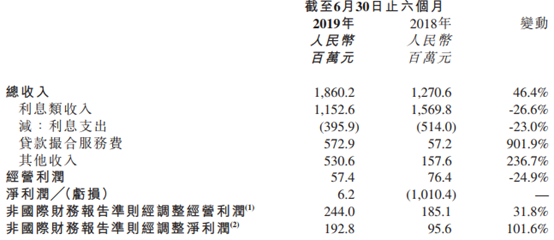

据财报披露,截至2019年6月30日止六个月,公司实现总收入18.6亿元人民币(单位下同),同比增长46.4%;公司拥有人应占期内利润617.4万元,去年同期亏损10.1亿元;每股基本盈利0.01元,不派中期息。

公告指出,总收入包括净利息类收入,贷款撮合服务费,及其他收入。总收入增加46.4%主要由于透过信用增级贷款撮合模式取得的贷款实现量增加。

期内,2019上半年公司录得净利润约为620万元,而去年同期则为净亏损为10.1亿元,主要是由于2019年可转换可赎回优先股的公允价值亏损不再增加。

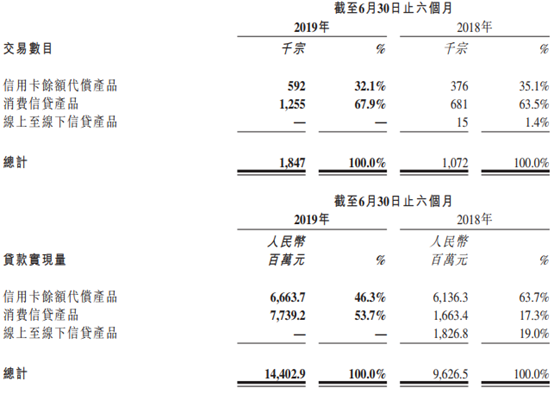

细分业务来看,维信金科主要透过纯粹的在线贷款发放流程提供两大信贷产品:(1)信用卡余额代偿产品,及(2)消费信贷产品,该等产品均为分期付款。期内,信贷产品的平均期限约为9个月,平均贷款规模约为人民币7796元,平均年利率约为24.4%。

截至2019年6月30日止六个月,贷款撮合服务费5.73亿元,较截至2018年6月30日止六个月的大幅增加901.9%。贷款撮合服务费增加主要由通过信用增级贷款撮合模式实现的贷款量大幅增长所带动。

通过信用增级贷款撮合模式实现的贷款量于2019上半年为77.58亿元,较截至2018年6月30日止六个月增加234.5%。

其他收入方面,截至2019年6月30日止六个月其他收入5.3亿元,较截至2018年6月30日止六个月增加236.7%。其他收入增加主要由于公司增加与业务合作伙伴的合作及提供交叉销售机会,导致转介费增加。

值得注意的是,近年来政府法规增加对中国消费金融业造成周期冲击,促使许多该行业参与者实现商业模式合法化。尽管该等监管变动为维信金科的业务带来短暂挑战(例如收紧流动资金和资产质素波动等),公司仍能够经受该等新规的考验,原因在于其与持牌金融机构有长期伙伴关系,整体集团架构及业务策略与众多竞争对手不同。

资产质量稳健

关于资产质量方面,公司不时更新客户划分方法,以根据当时市场环境制定更有效的风险定价及更谨慎的信贷限额分配。此外,公司采用同业先进的方法,包括近期采用客户层面、账户层面的风险监控及决策制度。

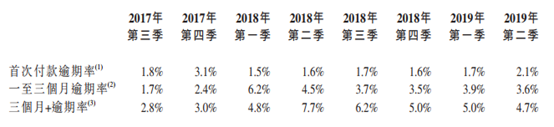

由于期内尚未偿还的平均结余总额约为147.85亿元相对稳定,故期内三个月以上逾期率相对平稳。在贷款量增加的前提下,近年的累积生命周期信贷亏损均达到预期水平,证明其最新信贷政策有效。

整体首次付款逾期率于期内最近一季略微增长,徘徊于2.0%水平,与最新产品策略(即较多采用短期产品组合,其首次付款逾期率更高)一致。若不计及短期产品,2018年最后一季及2019年第一及第二季的首次付款逾期率则远低于2.0%。基于目前的增长速度,公司相信整体首次付款逾期率将可一直维持在约2.0%的水平。

研发费用方面,由2018上半年的3350万元增加22.5%至2019上半年的4110万元,主要由于雇员福利费用增加。

新业务拓展

值得注意的是,于2019年首六个月,维信金科与中国电信股份有限公司合作,扩大向客户提供分期付款借贷产品种类,主要推动了期内贷款实现量增加到4.68亿元(2018年全年1.5亿元)。

通过与中国电信合作,为25个省228个城市中需要手机但缺乏购买手机的融资能力的客户提供服务。

2019年6月,维信金科与成都金融梦工场投资管理有限公司开始战略投资,据此,公司与成都金融梦工场将于中国成都设立维信金科交子数字科技有限公司。成都金融梦工场是首家在成都市委、市政府及中国人民银行成都分行支持下成立,是服务于中小微金融企业的金融技术创新空间。维信金科交子以市场为导向,提供增强该等机构风险防范及人工智能能力的金融服务技术,专门为传统金融机构服务。

期内,维信金科亦成为多个资金合作方的风险管理系统SaaS(软件即服务)供货商。使用应用程序编程接口将蜂鸟系统 不同的引擎(评分卡、防欺诈等)连接SaaS客户信息科技系统,让他们可提升风险管理及合规能力。有关合作强化和深化公司与现有资金合作方的合作和关系,与资金合作方一起更好服务客户。

展望下半年,维信金科将致力进一步建设并拓展在线消费金融业务及供应的产品,为借款人、资金合作方及业务合作方提供更佳服务,以至为股东创造价值。因此,向前迈进之时,公司拟实施若干策略,以维持领先的市场地位:

公司将进一步发展风险定价技术的能力;通过加强定制产品提供来扩大借款人群体;增加对现有借款人的价值开发;继续投资研发以提高风险管理能力;继续为客户服务部门及催收部门开发人工智能平台,最终使程序标准化;于多变的监管环境下增强合规性。

More Content