作者:沈长安

来源:凤凰网财经启阳路4号

国泰航空,有一个好名字。国泰民安,国家太平,人民安乐。

然而国泰最近却不太平。

连续两个月,国泰航空不断陷入风波之中:7月底,国泰航空空服工会组织人员在香港机场举行“示威游行”, 机长在客舱广播中公然表达支持“游行”,副机长参加暴乱被捕,释放之后却继续执飞航班。8月以来,工会再次支持罢工行动,3000多名员工参与,随后公司高管辞职。

员工罢工,机场瘫痪,高管辞职,大股东发布声明,一出出“好戏”比电视剧还精彩。央视新闻联播主持人康辉公开点评国泰航空:No Zuo No Die(不作就不会死)。

蕴藏着中华文化底蕴的好名字,让不少人先入为主的以为这是一个典型的中国航空公司。供职的高管,不管是外国人还是香港本地人,都有一个地道的中文名字。然而,凤凰网财经仔细研究其股权结构、人事变动、经营数据,发现这家所谓的“香港公司”的人事权、财权、事权都被牢牢把控在英国太古家族手里。

到底谁在掌管这家垄断香港航空市场的巨头?值得深思。

01

层层布局:大股东打造“一言堂”

2017年,彭博社专栏作家David Fickling 在写到国泰航空高层换届时,讽刺道:“想知道2047年谁将掌管国泰航空?现在去太古集团入职的新人里找找就行了。反正每个国泰CEO上任前都要在(大股东)太古集团干上三十年。”

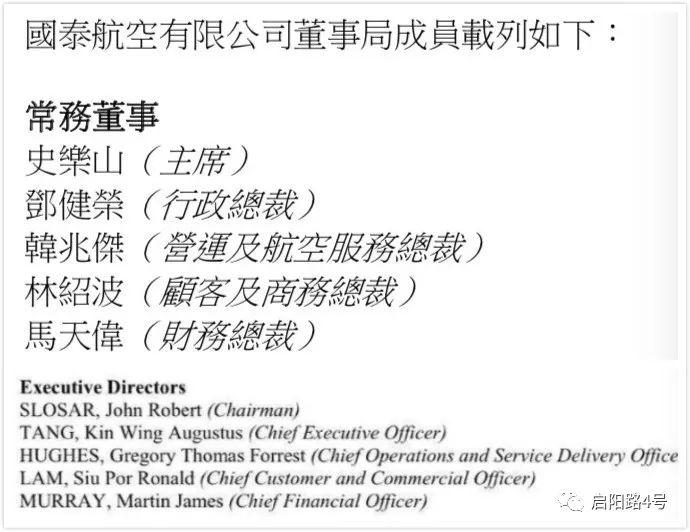

2018年8月16日下午,国泰航空董事会宣布了两项高管人事变动:接受何杲辞任行政总裁职务,卢家培辞任顾客及商务总裁职务。邓健荣将接替何杲出任行政总裁,林绍波将接替卢家培出任顾客及商务总裁。

这些高管都有一个地道的中文名字,但他们实际代表英国大股东的利益。

图注:公司五位执行董事(核心管理层人员)的中英文名对照,都有非常地道的中文名字。

太古股份(Swire Pacific)是国泰航空的第一大股东,持有45%的股份。太古有一百多年的历史,创始人是极具野心抱负的英国企业家约翰太古(John Samuel Swire)。1848年鸦片战争之后,他是最早一批和中国从事贸易往来的外国商人之一。与中国的商业往来让他赚得“第一桶金”,逐渐将英国小型家族企业打造成跨国公司。目前太古主要有五大业务板块:地产、航空、饮料、航运、贸易及实业。

虽然没有超过50%的控股股权,但太古通过层层布局实现了对国泰航空的绝对控制。从股东大会,到董事会,再到经营班子,已经成为英国大股东的“一言堂”。

从持股情况来看,国泰航空的前三大股东分别为太古股份、中国国航、卡塔尔航空。其中太古持股45%,国航间接持股30%,卡塔尔航空持股10%。

前三大股东里,国航与国泰是战略伙伴关系,交叉持股,航线代码共享;而卡塔尔航空入局较晚,2017年年底才完成股份收购。

前三大股东控制了85%的股权,剩下的15%股权卖给谁了?作为几乎垄断香港市场的航空公司,国泰航空得到不少机构投资者的青睐。投资人包括全球最大的公募基金先锋集团(Vanguard)、挪威中央银行、摩根大通、安联保险等知名机构。但这些机构都是财务投资者,头寸交易频繁,并不参与到实际经营决策中。

图注:国泰航空主要股东及交易头寸列表(来源:彭博)

二股东是“好朋友”,三股东入局晚,其他小股东都不管事,难怪大股东能完全控局,“一家独大”。

大股东的优势在董事会层面得到进一步扩大。

早在2017年,就有外媒发文批评:“国泰和它的控制人太古走的太近了。”

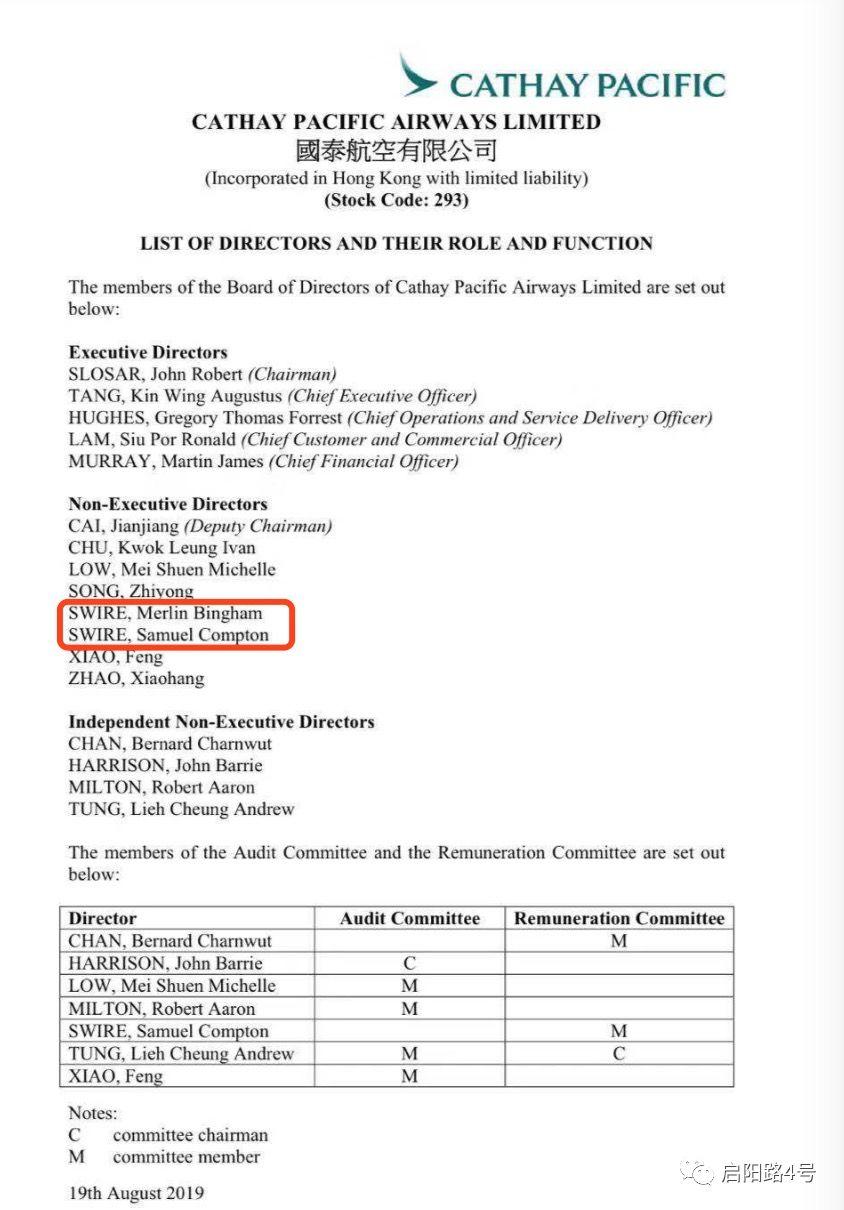

据国泰航空8月19日发布的最新公告,目前董事会成员一共17个席位。凤凰网财经记者梳理公开资料发现,太古集团有9个席位(包括执行和非执行董事),国航有4个董事会席位,另有4个独立董事席位。董事会一人一票,太古在董事会上票数已过半,完全控场。

图注:国泰航空最近董事会成员公告,红框中的两位非执行董事均为太古家族成员

曾有外媒比喻,虽然营收只占太古集团的13%,但国泰之于太古“犹如皇冠上的珍贵明珠”。

更耐人寻味的是,国泰航空的董事会里还藏着两名“太子”。两名姓氏与太古集团相同的家族继承人出现在董事会中,体现出太古家族对国泰航空的野心。

其中一位是家族的第六代继承人施铭伦(Swire,Merlin Bingham),他在近期来到北京。8月12日,民航局副局长崔晓峰在京应约会见了太古集团主席施铭伦。

从董事会到管理层,大股东做到了完全“控场”,而这种高度控制已经持续了几十年。

02

“空降军”不专业?“押错宝”损失两百亿

十年变化,沧海桑田。不变的是,2005年以来国泰航空每一位“一把手”都是“空降军”。

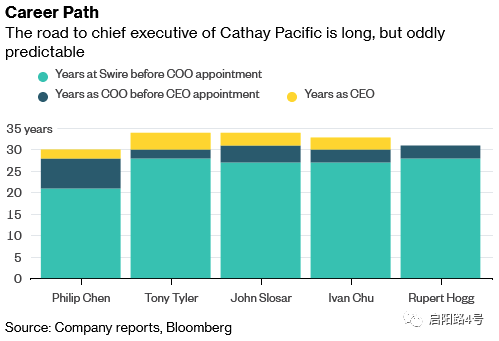

从2005年上任的首位华裔CEO到最近黯然离职的何杲,连续四任“一把手”的职场履历高度相似:都在太古集团任职长达30年左右;都直接空降国泰航空担任“二把手”首席运营官(COO);都在“二把手”职位上磨炼三年左右上位成为“一把手”。

图注:过去5任CEO都在太古集团至少干了20年(彭博社)

临危受命、刚刚走马上任的新任“一把手”邓健荣,同样是属于自带“降落伞”的空降派。1982年以国泰航空管培生入职,三十多年里在太古集团任职。出任国泰航空“一把手”之前,他是香港飞机工程有限公司的CEO,而这家公司也是太古集团子公司。

“空降军”的好处在于稳定和忠诚,在太古集团兢兢业业一干就是三十年,能最大程度维护大股东利益。

“空降军”的问题也很明显—不接地气、不够专业。“一把手”不是本行业出身,之前从事其他领域。航空公司之间竞争激烈,专业性强,管理难度大,很容易出现“外行领导内行”的局面。

“空降军”领衔的国泰管理层是否足够专业?从一个细节可以窥见端倪—燃油对冲损失。

国泰航空曾大手笔“押宝”油价,却完全“做反方向”,导致严重亏损,还遭到国际媒体“群嘲”。

什么是燃油对冲(fuel hedging)?燃油对冲是国际航空业通行的游戏规则,可以看成航空公司购买一个长期的期货合约。如果能锁定较低成本,就可以抵御油价大幅上涨的风险。而由于燃油成本占航空公司运营成本三分之一左右,油价轻微的波动就能对公司经营业绩产生巨大影响。

虽然听起来复杂,燃油对冲本质上是一个“对赌”,而对赌最重要的不是看点位,而是看大趋势。预测油价具体涨到哪个价位是强人所难,但做出“看涨”还是“看跌”的大趋势判断是航空公司管理层的“必修课”。

可惜,国泰航空的这堂课没有及格,造成了长达五年的两百亿损失。

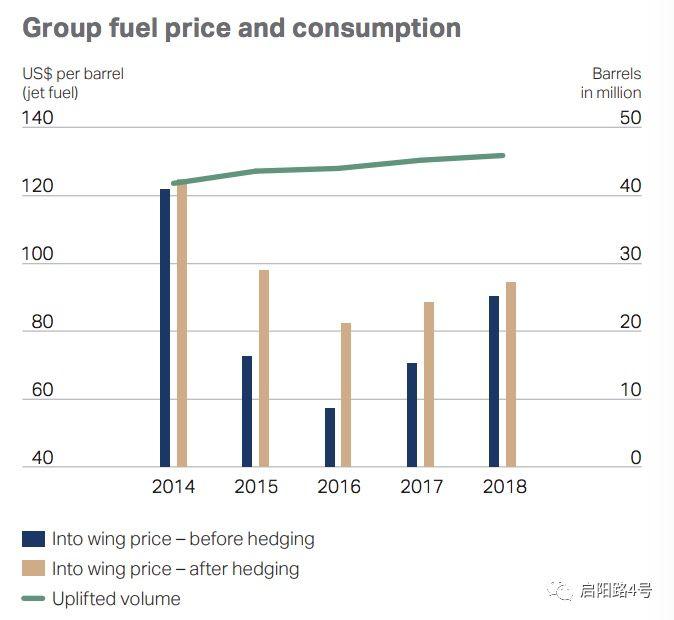

2018年年报中有一张图,或许可以列为“伤透股东心的一张图”或者是“价值百亿的一张图”。

图注:对冲前价格(蓝色)和对冲后价格(黄色)

从2014年到2018年,连续五年,每年的对冲后油价都高于对冲前油价。劳心费力做了燃油对冲,到头来发现还不如不做?所谓“偷鸡不成蚀把米”,不仅没有降低成本,反而造成了亏损?

究其原因,国际油价在2014年以前一直维持在120美元的高位,从2014年到到2018年一路狂跌,从百元高位“腰斩”到50美元徘徊。而国泰航空却预测油价将维持在高位,早早将油价成本锁定在每桶90美元左右。因此,油价跌的越狠,国泰亏得越多。

图注:布油五年走势图,2014年从112美元的高位跳水,油价腰斩

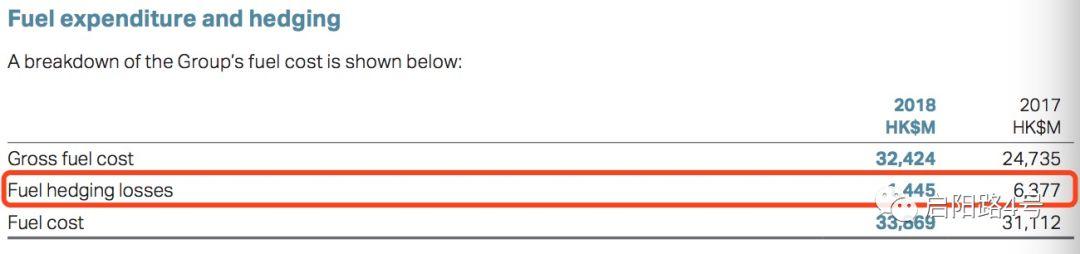

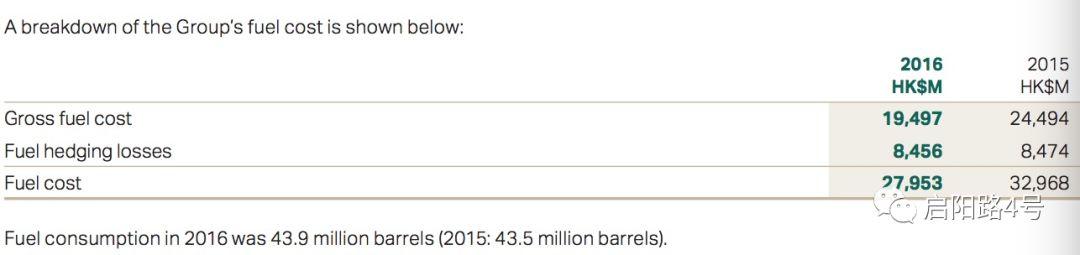

国泰航空“押错方向”,到底亏了多少?凤凰网财经记者查阅了过去五年的公司年报,2014年燃油对冲亏损为9亿港元;2015年燃油对冲亏损为84.7亿港元;2016年对冲亏损为84.6亿港元(几乎占当年燃油成本的三分之一);2017年燃油对冲亏损为64亿港元;2018年燃油亏损为14亿港元。

图注:2015年2018年的燃油对冲亏损(单位:百万港元)

光燃油对冲一项,五年一共亏损了256亿港元。

哪怕国泰航空“家大业大”,如此巨额亏损也是伤筋动骨。

连亏两年后,2018年国泰航空终于扭亏为盈,实现营收1110.6亿港元,净利润23.45亿港元。2019年上半年依然保持盈利,上半年总营收535.47亿。2018年国泰航空归属母公司净利润不过23亿港元,辛辛苦苦干了一年赚的钱不过是对冲亏损的十分之一。

以为自己能“抄底”,“抄底”却抄在了山顶峰。国泰航空的错误遭到国际媒体的“群嘲”。

同样总部设在香港的《南华早报》刊登了专栏评论:“(国泰航空)对未来燃油成本近乎灾难性的押注,引发了(业界)对其管理层能力的严重质疑。”

这位前银行家批评到:“我们可能永远不会知道国泰航空的管理层是如何犯下错误,在石油衍生品业务上已造成了18亿美元的巨额亏损(作者注:文章写于2017年3月)。从期货操盘手到银行家,大家都在看笑话。”

日本日经新闻对比了两家亚洲知名航空公司:国泰航空和新加坡航空的燃油对冲成绩单:“新加坡航空对冲前的燃油成本为3.12亿新元,但它聪明的利用远期合约进行了有利的对冲,这一数字减少了一半。而对国泰航空来说,对石油市场的错误判断造成了持续困扰。”

好事不出门,坏事传千里。燃油对冲上的巨额损失让国泰航空得到了全球媒体的关注。

这件事该怪管理层吗?据业内人士介绍,一些国际航空公司内部会有一个专门团队负责跟踪、预测油价趋势,建模分析,与金融行业差不多,但最终“拍板”还是要高管,甚至是“一把手”。

大股东的“一言堂”造成了“空降军”横行,胜在忠诚,却输了两百亿。

03

谈贡献:向香港交了多少税?

曾有一位前国企高管分析,想控制住一家公司,要在管理层安插两个“自己人”—CEO(首席执行官)和CFO(首席财务官)。“管住人事权和财权,大方向就错不了。”

大股东太古集团通过控制董事会和管理层,牢牢把握住了国泰航空的人事权。抓住了人,还要抓住钱。

国泰航空的定位是总部位于香港的国际航空公司。在年度报告和官方网站上,也对香港充满溢美之词:香港是我们的家!

国泰航空为香港贡献了多少钱?

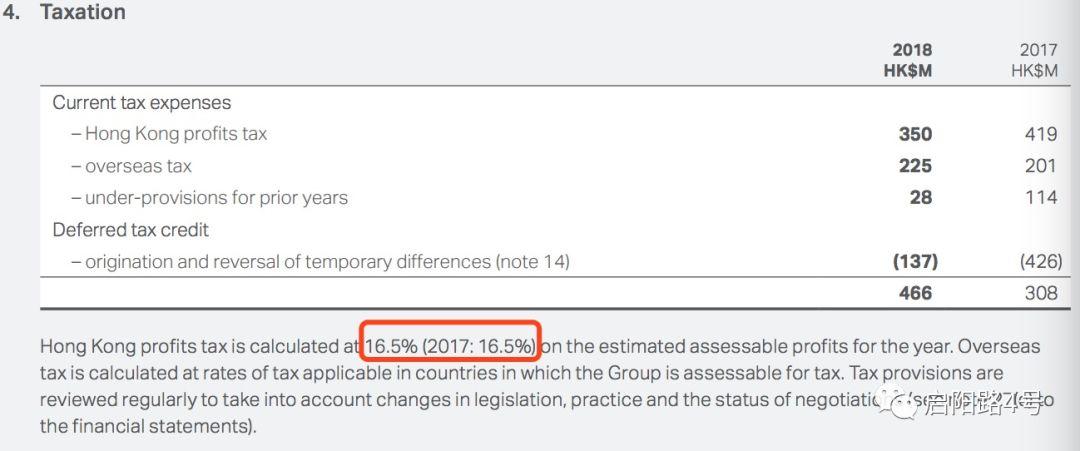

2018年国泰航空缴纳的税金为4.6亿港元,2017年缴纳税金为3亿港元。相比2018年高达1111亿港元的营收来比,税金并不高。香港作为自由贸易港,税金普遍较低,所得税率仅为16.5%。

图注:香港所得税(利得税)率为16.5%

凤凰网财经记者梳理了从2000年到2019年以来的财务数据,国泰航空年均纳税(所得税)金额为4.72亿港元。简单来说,国泰航空每年向香港做的“真金白银”贡献不到5亿港元,相比股东分红的巨大回报,这个纳税金额并不算高。

图注:国泰航空纳税金额一览(2000年至2018年)单位:亿元,港元

国泰航空为大股东贡献了多少钱?从股票分红可以看出来。

2018年年报中写到,公司的分红政策是将税后净利润的一半作为分红。2018年计划分红11.8亿港元。按照太古集团持有45%的股份计算,能分得5.31亿港元分红,比国泰交给香港政府的税金还多。

相比A股上市公司的一些“铁公鸡”,国泰航空50%的分红比例非常大方。去年,上交所表示,(内地)上市公司分红总体比例始终维持在30%左右。

香港是国泰航空的福地,“东方明珠”沟通了中西方的人流和物流,也给予了航空公司很大的发展空间。国泰航空的快速发展、大股东太古集团获得的丰厚回报,也离不开香港低税率的政策支持。

04

1997年香港回归以后的爆发式增长

从历史数据能直观感受到,国泰航空近年来的快速平稳发展,靠的是中国。

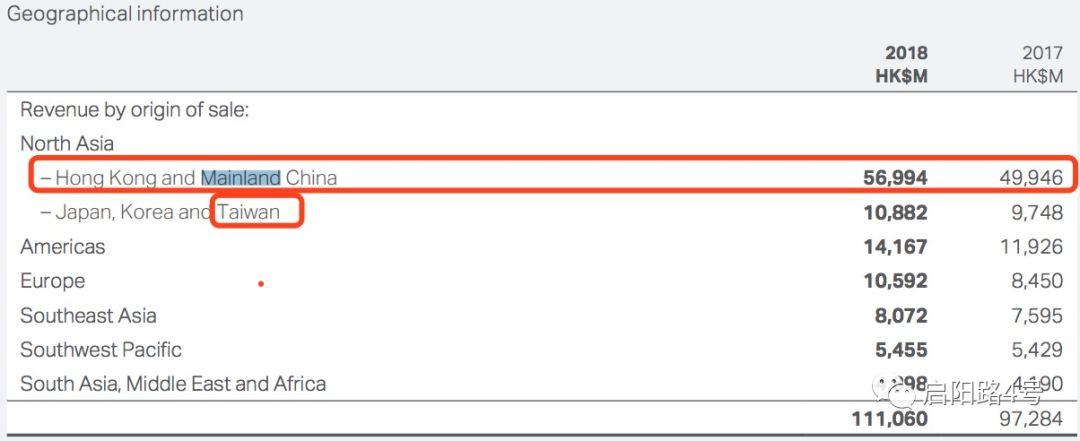

在2018年年报中,51.32%的营业收入来自于香港和内地。其中提到,中国内地航线客运量的增长较快。国泰航空的销售收入是按照地理区域划分,单是“内地及香港”一项收入已经超过50%,再加上中国台湾贡献的收入,可以肯定的说“国泰航空一半以上的营收都来自中国”。

图注:国泰航空的营业收入按照区域划分(来源:年报,单位:亿元港元)

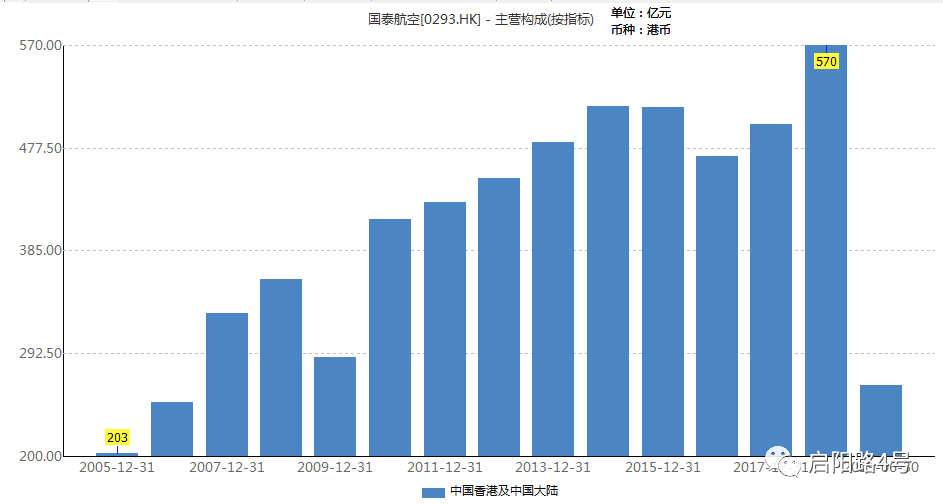

凤凰网财经统计了过往15年的财务数据,来自香港和内地的收入在15年来内翻倍。从2005年的203亿港元增长到2018年的570亿港元。

图注:来自中国的营业收入基本保持逐年稳定增长(制图:凤凰网财经)

最近两年来,国泰航空已经“拉长战线”,从一线城市扩展到二线城市。2018年开通了飞往南宁和济南的航班,均为每周四班。2019年上半年进一步增加了飞往南宁和重庆的航班密度。

如果再把眼光放长远,香港回归22年来,国泰航空的核心指标都爆发了巨大增长。

图注:从1997年到2019年,收入、企业价值、资产规模都呈现显著的上涨趋势

从能直接反应经营业绩的营收指标来看,1997年年末营收仅为306亿港元,2019年中报营收为1115亿港元,营收增长近4倍,平均每年增长20%左右。

从反应持续经营水平的企业价值(EV)指标来看,1997年年末企业价值为302亿港元,2019年年中企业价值为1203亿港元,增长4倍。

过去二十多年的历史经验告诉我们,国泰航空之所以能坐拥亚太一流航空公司的地位,靠的是香港的繁荣稳定和内地的经济崛起。

作者注:国泰航空的年度报告以及公开资料均为中(繁体)英文两份,本文以英文资料为准。起底国泰航空:英国百年家族控场 一半以上营收来自中国

More Content