8月19日午间,复星旅游文化发布2019年中期财报,公司上半年实现营业收入90.63亿元人民币,同比增长35.93%;归属于母公司股东利润4.9亿元人民币,去年同期亏损2.55亿元人民币;经调整EBITDA为19.94亿元人民币,同比增长369.2%;每股基本盈利0.4元人民币;每股中期股息0.07港元。

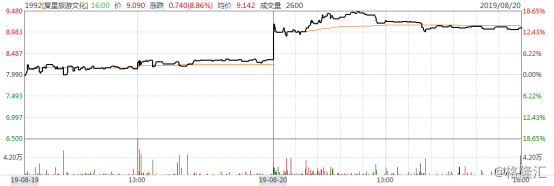

受度假村及旅游目的地营运与旅游相关物业销售及建造服务的强劲业绩表现推动,复星旅游文化的净利润成功扭亏为盈,表示着公司正式迈入盈利通道。受此利好,8月19日午后复星旅游文化的股价涨幅扩大,全天涨幅达4.51%。8月20日,复星旅游文化的股价再度上涨8.86%。

近几年复星旅游文化业绩增长的速度和扭亏的速度都非常突出。事实上,望眼整个旅游行业,这样的成长速度都是不多的。

一、复星旅游文化利润结构优化,利润率大幅提升

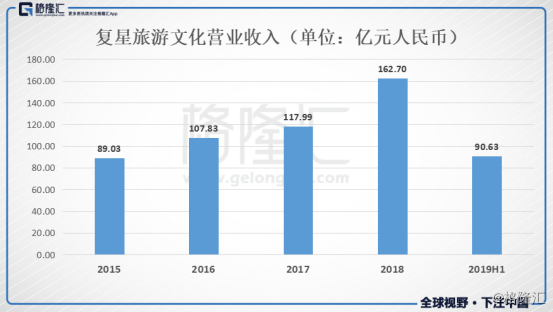

2015-2018年,复星旅游文化营业收入分别为89.03亿元、107.83亿元、117.99亿元、162.70亿元人民币,营业收入呈现稳定增长的态势。2019年上半年公司的营业收入从2018年同期的66.67亿元人民币增至90.63亿元人民币,增长速度高达35.93%。

复星旅游文化的中报显示,2019年上半年公司的毛利为30.16亿元人民币,同比增长67.68%经调整EBITDA为19.94亿元人民币,同比增长369.2%;归属于母公司股东利润4.9亿元人民币,去年同期亏损2.55亿元人民币。复星旅游文化的毛利、经调整的EBITDA和净利润都在强劲增长,而且利润增速远远高于收入增速,反应出公司的盈利能力在不断释放。

复星旅游文化的收入主要来自度假村及旅游目的地运营、旅游相关物业销售及建造服务、旅游休闲服务及解决方案三个部分。2019年上半年,复星旅游文化度假村的营业额达69.3亿元人民币,同比增长5.0%,而该业务经常性EBITDA增加至13.94亿元人民币,同比增加91.2%。其中,与经营业务相关的经常性EBITDA为13.41亿元人民币,去除国际财务报告准则(IFRS)第16号的影响,复星旅游文化度假村经营业务相关的经常性EBITDA为7.69亿元人民币。

公司来自旅游目的地三亚亚特兰蒂斯的经营收入由去年同期的2.05亿元人民币大幅增长6.56亿元人民币。三亚亚特兰蒂斯2019年上半年的经调整EBITDA增加至2.82亿元人民币,给公司带来了稳健的利润。

综上,2019年上半年复星旅游文化来自度假村及旅游目的地经营部分的EBITDA为10.51亿元人民币。复星旅游文化来自运营部分的利润大幅提升,体现出公司的利润结构在优化,实现高质量增长。

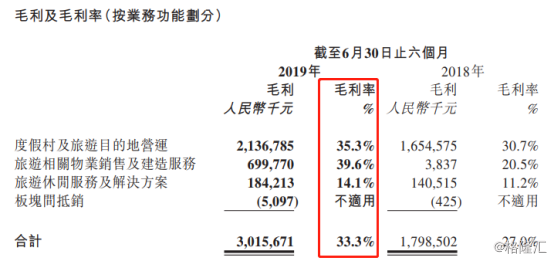

值得注意的是,2019年上半年复星旅游文化的毛利润率在大幅提升。根据复星旅游文化的中报显示,2019年上半年,公司度假村及旅游目的地运营的毛利率由去年同期的30.7%提升至35.3%;旅游相关物业销售及建造服务的毛利率由去年同期的20.5%提升至39.6%;旅游休闲服务及解决方案的毛利率由去年同期的11.2%提升至14.1%,复星旅游文化各业务分部的毛利率全线提升。

复星旅游文化表示,度假村及旅游目的地业务的毛利率提升主要是由于度假村营运及三亚亚特兰蒂斯营运的利润率提高(提高后的利润率约为46.6%)所致,而旅游相关物业销售及建造服务毛利率提升是乃由于交付棠岸项目的预售公寓单位所致。

另外值得一提的是,2019年上半年复星旅游文化经营活动所得现金流量净额增长至13亿元人民币,截至2019年6月30日,公司拥有现金及现金等价物约为17亿元人民币。在中期报告中,复星旅游文化欣然宣派2019年的中期股息——每股派息7港仙,这是复星旅文上市后首次派息,派息率为15.8%。

二、度假村业务稳步发展,三亚亚特兰蒂斯再创记录

复星旅游文化是复星国际“健康、快乐、富足”三个核心生态系统中的“快乐”板块。据弗若斯特沙利文的报告,按2018年收入计,复星旅游文化是聚焦休闲度假旅游的全球领先的综合性旅游集团之一,也是全球最大的休闲度假村集团。

1、Club Med 发展战略:高端化、国际化、快乐数字化和滑雪生态系统

复星旅游文化于全球22个国家和地区经营着65个Club Med度假村。Club Med创始于1950年,已有近70年的历史,是一价全包模式的先驱。2019年复星旅游文化的度假村业务稳步发展,上半年营业额同比增长5%,经常性EBITDA同比增长91.2%。

面对行业发展趋势,复星旅游文化专注于高端化、国际化、快乐数字化和滑雪生态系统四个重要举措。

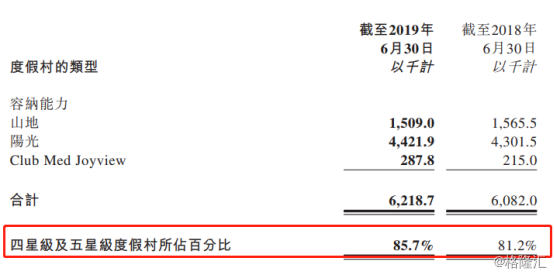

首先,增强高端及优质的产品供给。2018年复星旅游文化开设了5个度假村,2019年上半年翻新和扩建了3个度假村,根据租赁协议关闭了2个容纳能力有限的度假村。四星级及五星级度假村的容纳能力由去年同期的81.2%增加至截至2019年上半年的85.7%。数据显示,2019年上半年,复星旅游文化度假村的游客数达75万,其中86.9%住于四五星级度假村,平均每日床位价格为1388元人民币,同比增加5.9%。

其次,进一步推进全球化以平衡市场和目的地,确保盈利能力。2019年上半年,公司在欧非中东地区以外预订的客户数量自2018年上半年的51.6%增加至2019年上半年的53.5%。美洲及亚太地区的客户在2019年上半年分别增加了6.3%及4.8%。大中华区的客户数量从120,239人次增加至124,627人次,维持大中华区为第二大客源市场。

再次,执行快乐数字化和C2M策略。2019年上半年,Club Med销售网络的直接销售比例达63.5%。推出移动应用程序“My Happy Days”提供度假村及活动指引、线上办理入住、活动预订及社交功能,此外还推出独特亲子互动的村内体验“Amazing Family”。

最后,进一步完善滑雪生态系统,充分利用稀缺的滑雪资源,提供更多滑雪相关的服务和解决方案。复星旅游文化是欧洲最大型的滑雪度假村供应商,营运着欧洲的16家山地度假村及亚洲的4家山地度假村。Club Med与ESF创办的首家滑雪学院已经在北京莲花山滑雪场落成。另外,公司2018年12月新开业的Arc Panorama山地度假村在2019年上半年录得2.47亿元人民币营业额。

2、三亚亚特兰蒂斯运营记录创新高,盈利显著改善

三亚亚特兰蒂斯已经成为面向全球游客的标志性地标,截至2019年6月30日,抖音上以“三亚亚特兰蒂斯”为主题的用户原创内容的数目已超过18亿条。

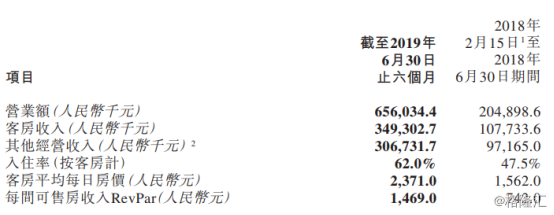

2019年上半年,三亚亚特兰蒂斯在平均每日房价、入住率、访客量创造了新的记录,其中到访三亚亚特兰蒂斯的客户增加至约250万人次,是去年同期的三倍,平均每日房价增长51.8%至2371元人民币,入住率提升至62%。

从财务数据来看,2019年上半年三亚亚特兰蒂斯的营业额激增至6.56亿元人民币,其中5月和6月的运营业务营业额较去年同期增加36.6%,充分展现了复星旅文旅游目的地业务的吸金能力。2019年上半年三亚亚特兰蒂斯的盈利显著改善,经调整EBITDA达到2.82亿元人民币。另外,由于交付棠岸项目的预售公寓单位,2019年上半年复星旅游文化获得来自旅游相关物业销售的经调整EBITDA为4.59亿元人民币。

在三亚亚特兰蒂斯项目上,复星旅游文化还充分进行模式创新,通过配售物业回流资金。三亚亚特兰蒂斯拥有1004个可售度假物业单位。2019年上半年复星旅游文化将23套公寓及及118间别墅交付予客户,对应17.7亿元人民币的合同负债于今年上半年确认为收入。

2019年复星旅游文化启动了两个新的旅游目的地项目,即云南省的丽江复游城和位于江苏省的太仓复游城。丽江和太仓项目将会借鉴三亚亚特兰蒂斯的模式,三亚亚特兰蒂斯已经通过自身的成功验证了模式的可行性,未来这两个项目也有望成为驱动复星旅游文化业绩增长的重要支撑。

复星旅游文化主张“快乐每一天”的理念,致力于打造FOLIDAY的全新生活方式。2019年公司基于度假场景的服务和解决方案也发展迅速,泛秀开始表演,迷你营俱乐部投入运营。复星旅游文化董事长兼CEO钱建农在业绩会上指出,“公司将继续持续专注于业务模式创新和产品力提升、继续强化品牌、网络及人才的全球化发展,强化休闲度假场景的生态系统和协同效应,并把握内容及分销平台的发展,以及投资、并购或战略联盟的机会,进一步充实公司的FOLIDAY生态系统。”

三、EV/EBITDA低至六倍,估值洼地何时修复?

2015年复星集团耗资近9.6亿欧元收购Club Med约98%股权,以目前的汇率换算的话,Club Med的整体估值为76.5亿元人民币。但截至2019年8月20日收盘,复星旅游文化的总市值仅为100.8亿元人民币,与当年收购Club Med的成本相比相差并不大。暂且不计生态系统里的新业务,复星旅游文化收购Club Med之后还新开了10个四五星级度假村,新增了三亚亚特兰蒂斯这个现金牛项目以及太仓和丽江项目的两块地。

EV/EBITDA估值法是酒店业较为公允的估值方法,EV=公司市值+带息负债+少数股东权益+优先股-现金及现金等价物。除去太仓和丽江两个项目的土地公允价值(大约为46亿元人民币),复星旅游文化目前的估值为54.8亿元人民币。截至2019年6月30日,公司的净债务大约为42亿元人民币。因此,复星旅文运营部分的企业价值约为96.8亿元人民币。

2019年上半年,除去国际财务报告准则(IFRS)第16号的影响,复星旅游文化度假村EBITDA为7.69亿元人民币,旅游目的地的EBITDA为2.82亿元人民币,若两部分业务全年的EBITDA为16亿元人民币。这意味着复星旅游文化目前运营资产的EV/EBITDA=96.8亿元/16亿元=6.05倍。

连续两日股价上涨后,复星旅游文化的EV/EBITDA仍然只有6倍,可见复星旅游文化的公司价值被市场严重低估。万得数据显示,绝大部分酒店旅游业上市公司的EV/EBITDA都在13倍之上。其中港股上市公司大酒店(0045.HK)的EV/EBITDA为15.83倍。美股上市公司希尔顿酒店(HLT.N)的企业倍数为18.8倍,在美国上市的中概股华住更是达到了24.43倍。

究其原因,复星旅游文化的价值被市场低估主要是来自三个方面,其一,2019年全球经济放缓且地缘政治状况不明朗,面对大环境的影响,港股市场的明星股票也出现了一定的回调。其二,去年复星旅文地产销售贡献了很大一部分收入,但2019年中报显示公司来自旅游运营部分的收入大幅增长,利润结构显著优化。

其三,市场对复星旅游文化或参与托马斯库克资本重组存在过度担忧。而事实上,托马斯库克重组事件还处于紧密磋商阶段。公司董事长钱建农在业绩会中提到,“对于收购案,复星旅文会坚持一定的原则,即对复星旅文的影响是正面的。如果重组托马斯库克成功后,复星旅文希望能够控股旅行社板块,同时小股权参与航空板块的发展。”

2019年在复杂的经济政治形势下,复星旅游文化仍然实现了高质量成长,收入增长35.9%经调整经常性EBITDA大幅增长374.2%,业绩扭亏为盈,在整个行业中复星旅游文化的成长性都是惊人的。随着公司经营业绩持续向好,市场信心逐渐恢复,处于价值洼地的复星旅文的估值终将回到行业正常的估值区间。

More Content