作者 | 苍之涛

数据支持 | 勾股大数据

千禧年前夕,李彦宏放弃攻读博士学士的宝贵机会,在北大资源宾馆里,一共8个人,激烈地讨论着如何帮助人们最平等便捷地获取信息,找到所求。

于是,2000年1月1日,百度在中关村成立。

百度源自中国南宋词人辛弃疾的《青玉案·元夕》的一句词:“众里寻他千百度,蓦然回首,那人却在,灯火阑珊处。企业标志则是一个“熊掌”,来自于“猎人以熊掌来寻迹”的意象。

2003年,百度超越Google,成为网民首选的搜索引擎。2010年,谷歌宣布推出中国大陆市场。2011年,百度网页搜索市场份额达83.6%,再创历史新高。2018年6月,百度市值达到了最高峰近1000亿美金。

但在百度走向巅峰的同时,百度所做的与当初的愿景背道而驰。

2019年7月3日,在百度AI开发者大会上,李彦宏在演讲中途,一名男子走上台,二话不说拿一瓶矿泉水浇在李彦宏头上。李彦宏的白衬衫几乎湿透,他愣了两秒钟,用英文说了句:“Whats your problem?”

但作为投资者,我们都想反问百度一句:“Whats your problem?”

自从上个季度财报之后,百度股价呈现自由落体的态势,从155美元一直跌到最低93.39美元,市值蒸发了接近40%。把时间维度拉大一点,从今年最高价186.22美元,到今年最低93.39美元,在短短几个月时间,半个百度没了。

这么多年过去了,时代在变,人在变,百度股价又回到了100美元以下,和李彦宏俊俏的外表一样没有改变。

正所谓三十年河东,三十年河西。从当年无所畏惧挑战谷歌,到了现在被后起之秀字节跳动挑战,不知道李彦宏的百度是否还有再赢一次的宏心壮志。

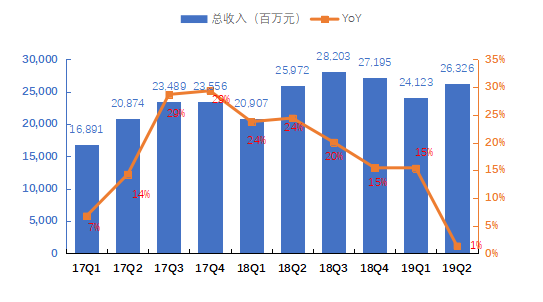

美东时间8月19日周一盘后,百度发布了2019年第二季度财报。财报显示,百度二季度总营收263.26亿元,同比增长1%;归属百度的净利润为24.12亿元,同比下滑62%。但由于分析师的预期太低,营收和每股收益均超预期,盘后股价大涨8.42%。

当我们以为百度快不行的时候,想不到百度又活了下来。究竟百度这次只是回光返照,还是一次重生?

1

百度二季度实现总营收263.26亿元,同比增长1%,不包括剥离资产的影响同比增长6%。其中网络营销营收为192亿元,比去年同期下滑9%。其它营收为71亿元,同比增长44%,主要得益于爱奇艺会员、云计算和智能设备的强劲增长。

如果剔除并表爱奇艺的影响,百度核心营收为195亿元,同比下滑2%,不包括剥离资产的影响同比增长3%。

由此看出,百度网络营销业务受整个广告行业不景气影响。这不仅是百度所遇到的问题,依靠广告业务的互联网公司都遇到相同的问题,比如微博和腾讯的广告业务等。

数据来源:公司财报

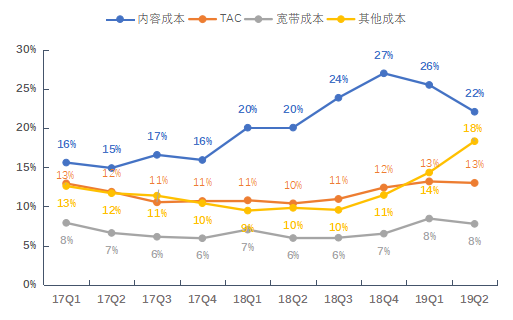

所以我们还是重点看看盈利能力。上个季度百度遭遇上市后首个亏损季度,主要是内容成本,流量成本和销售费用的极速攀升,二季度情况有所好转,主要体现在内容成本和销售费用上。

营收成本主要包含内容成本、TAC(流量成本)、带宽成本和其他成本。其中二季度内容成本58.17亿元,同比增长12%,成本增长主要因为爱奇艺、百家号、百度信息流内容成本的提高,但增长速度已经放缓。内容成本营收占比22%,同比上升2pct,环比下滑4pct,有好转的迹象。

但其他成本的上涨抵消了内容成本的下降。Q2其他成本48亿元,同比上涨89%,其他成本上涨的原因主要是因为智能家居设备更高的销售成本和折旧费用。所以总体上看毛利率并没有改善。

数据来源:公司财报

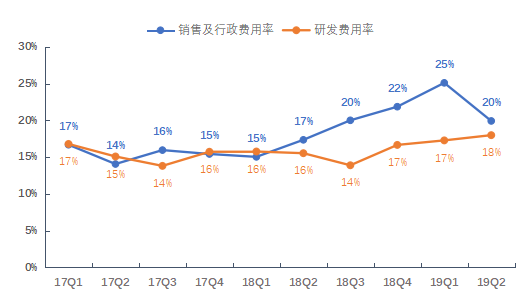

费用方面,二季度销售、行政及一般费用52亿元,同比增长15%,销售行政费用率为20%,环比大幅下降5pct。主要是因为今年春节前后百度进行了史无前例的营销策略,导致Q1销售费用大涨,撇除这个因素后Q2销售费用趋于正常。百度的研发费用率为18%,稳步上升。

数据来源:公司财报

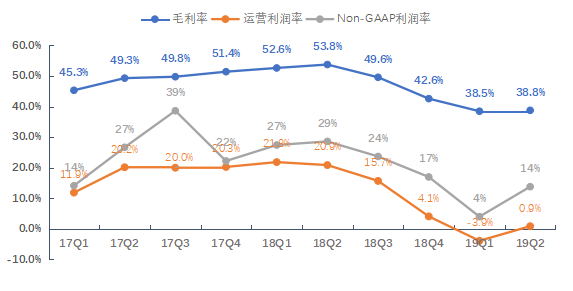

Q2毛利率为38.8%,同比下降15pct,环比上升0.3pct。

第二季度运营利润为2.33亿元,比去年同期的运营利润为54.22亿元下滑96%。运营利润率为1%,同比下降20pct,环比上升3pct。

第二季度归属百度的净利润为24.12亿元,同比下滑62%。Non-GAAP下,第二季度归属百度的净利润为36.35亿元,同比下滑53%。Non-GAAP净利润率为14%。

由此看来,毛利率环比并没有改善,运营利润率的上升只是销售费用率下降的结果,百度整体的运营情况跟Q1比并没有明显的改善。

数据来源:公司财报

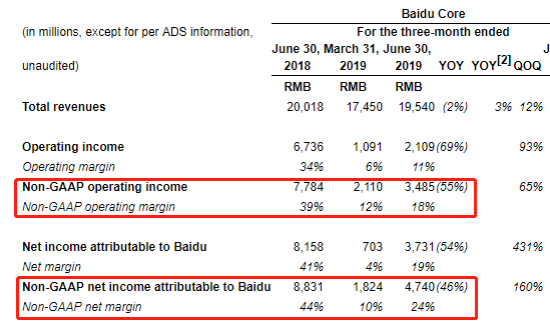

由于百度并表爱奇艺,为了更好地观察百度核心的业务,我们来看看百度核心的盈利能力。 二季度百度核心运营利润21亿元,运营利润率11%,同比下降23pct,环比上升5pct。Non-GAAP运营利润34.85亿元,Non-GAAP运营利润率18%,同比下降21pct,环比上升6pct。与此同时,百度核心的销售行政费用率环比下降8pct。由此看出,百度核心的运营利润率的提升只是销售费用下降而已。

接受一个现实,百度已经不像以前那么赚钱了。毛利率结构已经发生改变预示这百度商业模式的变化(不单是搜索业务,加入了内容业务),但是增大投入并没有马上带来营收的增长,从而进一步使得利润率承压。

股价盘后的大涨,更多的是分析师预期打得太低,估值上的修正。但从这个季报并没有看到基本面的逆转。

2

正所谓商场如战场,为了争夺广告主的芳心,百度和字节跳动最近斗得不可开交。百度入侵字节跳动的内容领域,作为反击,字节跳动最近推出自身的搜索引擎。自从百度大战谷歌之后,搜索引擎市场终于又出现了波澜,作为吃瓜群众的我们,当然十分开心。

先来看看百度。百度如今的布局是“搜索+信息流”两大流量引擎和“百家号+智能小程序”两大生态的立体化。

在这个内容为王的时代,内容的垄断地位并不高,只要肯砸钱,就能买来内容,百度也是这么干的。

看看百度最近做的事吧:

8月9日,SaaS及小程序服务商有赞发布公告称得到了一笔来自百度投资;

8月13日,百度和快手联合战略投资知乎,知乎完成约4.5亿美元F轮融资;

8月19日,有消息称,百度已于今年6月份成为果壳网的新股东,百度投资并购部旗下的投资公司持股北京果壳互动科技传媒有限公司 9.38%。

对于百度投资知乎这个事,有网友调侃说:“没文化了买了个假文凭。” 但作为一个用户,对于这笔投资,我唯一希望的是以后用百度搜索可以看到知乎的内容,而不只是百家号的。

在内容的战场上,百度已经布下重兵,随时要攻打字节跳动的主营地。

在知识内容上,百度拥有百家号、百度知道、百度经验、百度百科加上知乎;在泛娱乐内容上,百度拥有爱奇艺,好看短视频,全民小视频,凯叔讲故事。

日渐丰富的内容生态带动百度旗下App矩阵的增长。

截至2019年6月,百度App的日活用户达1.88亿,同比增长27%;

智能小程序月活用户达2.7亿,在三个月内增长了49%。

短视频方面,根据Questmobile数据,今年3月百度系好看视频和全民小视频MAU达到9800万,头条系包括抖音在内MAUs为5亿

根据艾瑞的报告显示,2017年,信息流广告市场规模达到688.8亿元,预计在2020年市场规模达到2754亿美元,站网络广告总体的35%以上。

围绕内容的信息流广告市场竞争,百度势要分得一杯羹。

在搜索的战场上,百度虽然占领了主要领地,但易守难攻,只有被动挨打的份。

为什么说易守,是因为根据StatCounter最新数据显示,2018年百度在国内搜索引擎市场的占有率为70.3%。俗语说:“烂船都有三根钉”,百度多年来累计的技术,数据都形成很好的壁垒,而且用户的使用习惯并不是一早一夕能改变的。

为什么说难攻,是因为百度多年积累下来的不止有技术,还有用户的负面评价,令百度的品牌形象一落千丈。提起百度,条件反应就想起了魏则西事件,还有搜索之后满屏的百家号内容。

反观头条搜索,一开始就是拥有今日头条、抖音、西瓜、火山的内容支持。字节跳动的搜索引擎必将对百度产生直接的威胁。

百度和字节跳动这场战争,谁输谁赢,时间自有定论。

3

百度在内容上布局未来能否成功我还看不清,但在投资失败这件事上,百度可以说是从来没有令我们失望。

从错过移动互联网时代,到All in O2O,到陆奇时代All in AI,再到现在全力进攻内容领域。

速度制胜,文化致远,这句话放在百度身上可以说是再合适不过。

在互联网时代,百度后知后觉,错过了发展百度App的最佳时机,输在速度。

到了O2O时代,百度几乎同时和腾讯和阿里一起布局,但最后还是失败了,有人总结说是输在了运营。

到了AI时代,百度请来了陆奇,公司焕然一新,公司估值直逼1000亿市值,但陆奇呆了一年多就走了,百度就打回原型,百度输在留不住人才。

如果我们回顾百度过去战略的失败,虽然有些马后炮,但能发现百度在每次失败,都是因为战略上摇摆不定,而这体现在频繁的人事调整。

根据一份统计资料,从2017年3月吴恩达离职到最新的向海龙离职,百度至少有17们高管因为各种原因离开。

上个季度之后,百度动了大手术。

百度宣布高级副总裁、搜索公司总裁向海龙辞职。向海龙2005年加入百度,是将百度的搜索业务商业化做到极致的人,但成也他,败也他,竞价排名为百度赢来了滚滚钱财,但也让它上瘾,忘记了搜索的初衷。

之后各种新闻报道百度高管闪电辞职,大部分都是百度的核心人员。

人事的频繁变动带来的摩擦成本,留给百度的时间恐怕真的不多了。

纵观百度这么多年的投资,都失败了,原因很多,各说各有理。但肯定的是跟公司的文化有关联,如果说我们以前不相信百度的管理层,那我也找不到理由再相信他一次。

4

结语

估值方面,我们对百度业务进行简单分拆估值,如果我们预计百度核心业务今年营收能按6%的增速增长,按Q2恢复正常25%的Non-GAAP净利润率,假设Q1利润是正常水平,2019年百度能盈利大概200亿元,汇率按6.8,10倍PE,搜索业务估值大概294亿美金。

截至6月30日,剔除爱奇艺的现金后,百度拥有现金及现金等价物176.1亿美金。估值加起来大概有470亿美元,这还是在没有考虑百度在爱奇艺和携程上的股权。

所以我们认为百度股价盘前大涨主要是估值上的修正,基本面和一季度没有太大的变化。

估值的修正可以令百度市值从300多亿美元回到400-500亿美元,但要从500亿到1000亿,现在的百度还不够。

跌掉半个百度的百度还是那个百度,但恐怕已经回不去曾经的百度了!

More Content