过去20年,房价平均每年涨20%,买房平均三倍杠杆,年化收益60%

过去20年,腾讯年化收益60%。是唯一能够跑赢房产的股票!

2016年,腾讯涨25%,寻找下个腾讯

2017年,腾讯涨115%,TMD,为什么不直接买腾讯

2018年,腾讯跌22%,TMD,为什么还要买腾讯

2019年,额~~~~~~~

2019年8月14日盘后,“股王”腾讯控股发布了截至2019年6月30日第二季度的业绩。根据财报,腾讯第二季度实现营收888.21亿元,同比增长21%,低于市场预期934.09亿元;营业利润275.21亿元,同比增长26%,高于市场预期的267.92亿元;non-GAAP归母净利润235.25亿元,同比增长19%,高于市场预期229.40亿元。

1

腾讯第二季度实现营收888.21亿元,同比增长20.55%,营收增速回升至20%以上,仍未及预期,原因我们会在之后分析。

2019Q2腾讯归母净利润为241.4亿元,同比增长35.1%,增速大幅回升。其中有一部分是由投资业务所贡献,不过,即使剔除该项影响,腾讯的净利润增速仍然高于30%。

乍看下来,腾讯的这份财报既有不及预期之处,也有超预期的部分。接下来我们仔细拆分下腾讯的各项业务,看看腾讯这份财报的成色究竟如何。

1.游戏业务

腾讯Q2网络游戏收入273.1亿元,同比增长8%。PC游戏流水收入上升,但收入同比下跌9%至人民币117亿元,环比下跌15%。PC游戏收入下降是受行业整体下行所致。腾讯游戏的主要矛盾还是在移动端游戏,即手游。

二季度腾讯手游收入为222亿元,同比增长26.1%,增速较前四个季度大幅提高。手机游戏业务同比止跌。国内游戏版号自去年底才开始放开,今年上半年仍然处于复苏阶段。而从第二季度开始,明显的看到游戏行业逐渐回暖。

另外,《王者荣耀》新版本发布是在一季度,通常发布之后有一个游戏流水的高峰,难能可贵的是,Q2的手游收入超过了Q1,可见新手游为腾讯收入贡献了相当力量,《王者荣耀》对其手游收入的影响在下降,这在后面将会提到。

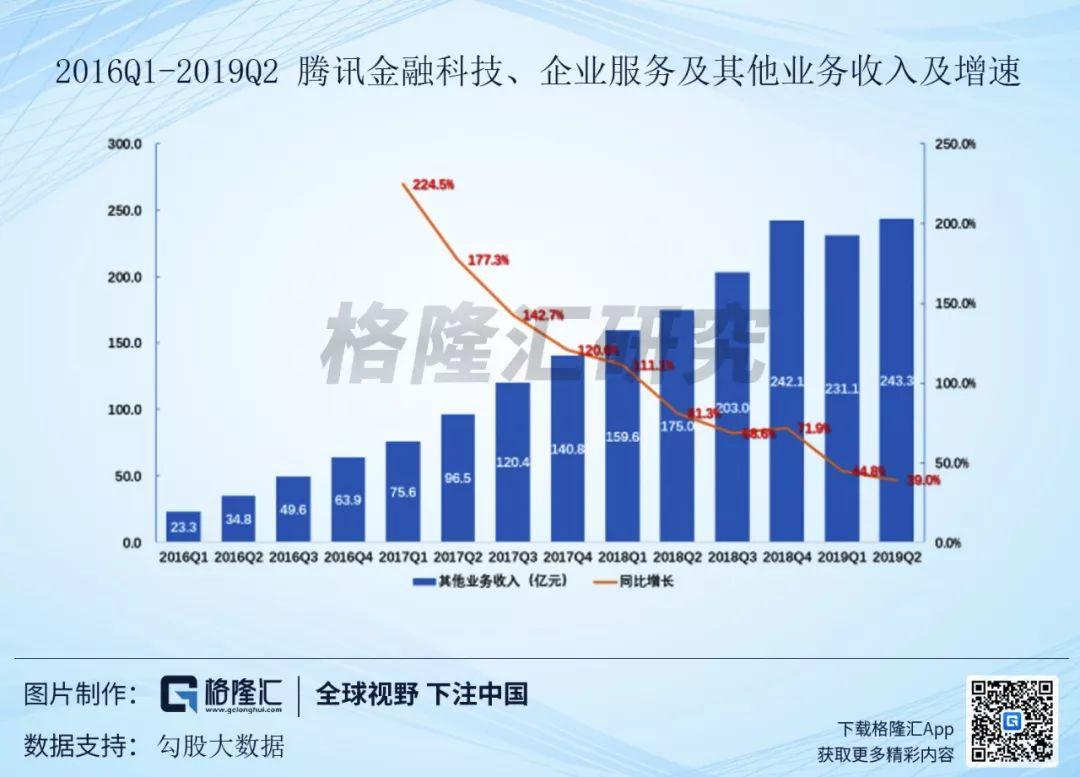

2.金融科技及企业服务

腾讯在2019Q1首次将金融科技及企业服务业务单列,足见其对to B业务的重视。之前这块收入是计在其他收入中的,由于其他业务的收入体量较小,为了便于与之前数据比较,我们仍然将这两块业务加总进行比较。

Q2 该业务实现营收243.3亿元,同比增长39.0%。上一季度受支付备付金转至央行的影响,该业务环比出现下降,而本季度重拾增长。

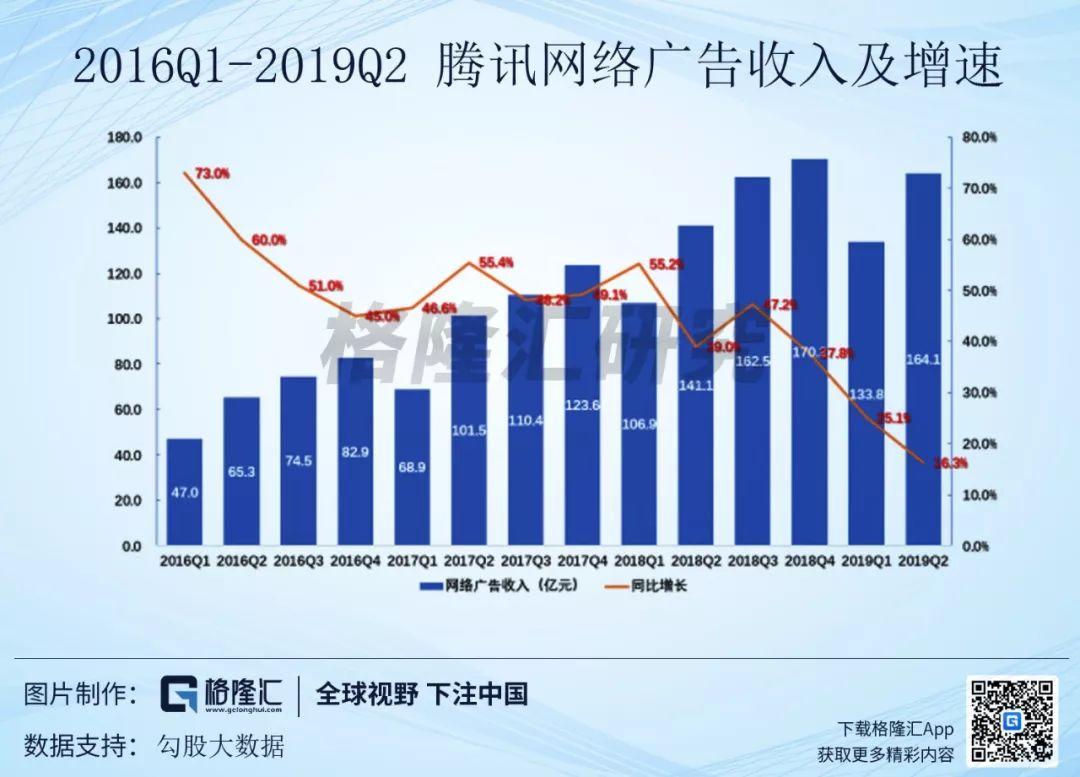

3.网络广告业务

腾讯收入中占比第三大的是网络广告收入,Q2腾讯广告业务为164.1亿元,同比增长16.3%,增速为近几年新低。我们认为,广告业务的增速下滑是腾讯收入不及预期的主要原因。

从微信、QQ等app的月活、用户时长来看,流量的增长已经迫近天花板了,腾讯系的用户时长又面临着头条系、快手等新兴力量的冲击。在宏观经济下行的情况下,该业务的“失速”既出乎意料,又在情理之中。

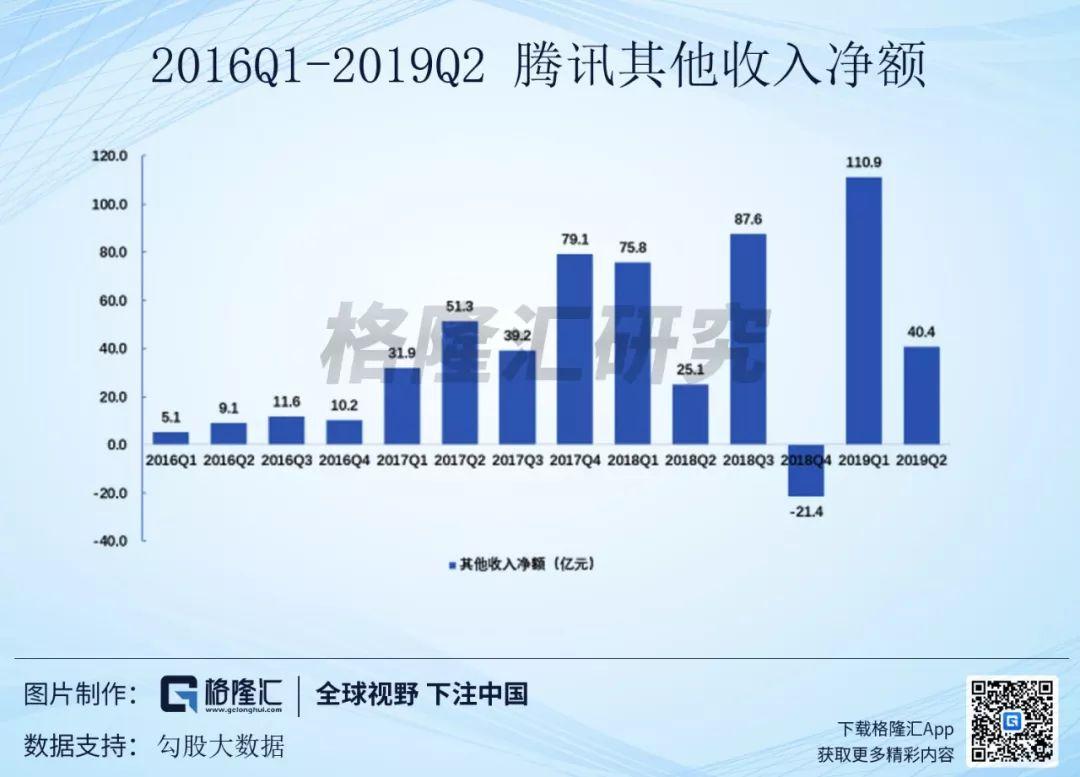

4.投资业务

还有一项“其他收益净额”,虽然不影响公司毛利,但影响净利润,这笔收入主要包括金融资产的公允价值变动、处置收益净额、其他金融工具公允价值变动、股息收入等等。

腾讯被诟病的一点是其日益“投行化”,因为腾讯对外投资的数目与日俱增。根据公司财报,第一季度公司于联营公司的投资总额达2271.87亿元。这部分投资对于利润表的影响为:应占联营公司净利润、分红和减值。

截至3月31日,腾讯以公允价值计量的金融资产总额为1122.34亿元。腾讯投资的公司越来越多的上市,这部分资产的公允价值变动会影响公司损益。

还有一块是以公允价值计量且变动计入其他全面收益的金融资产,为690.68亿元,这部分资产的处置会最终影响腾讯的利润表。

其他收益净额对腾讯净利润的影响是非常大的,2019Q2腾讯的归母净利润为241.4亿元,其中其他收益净额为40.4亿元。不过,其对腾讯净利润的影响是显著低于上个季度的。

2

腾讯的二季度财报反映了其之前一个季度的经营表现,记载的是历史数据,可以印证我们之前的观点。不过,腾讯之后会怎么走,却是历史数据告诉不了我们的。

首先来看游戏。

随着版号重发带来的政策回暖,市场进入了一个手游的密集发行期。腾讯作为国内最大的游戏发行商,也成为这一趋势的最大收益者。

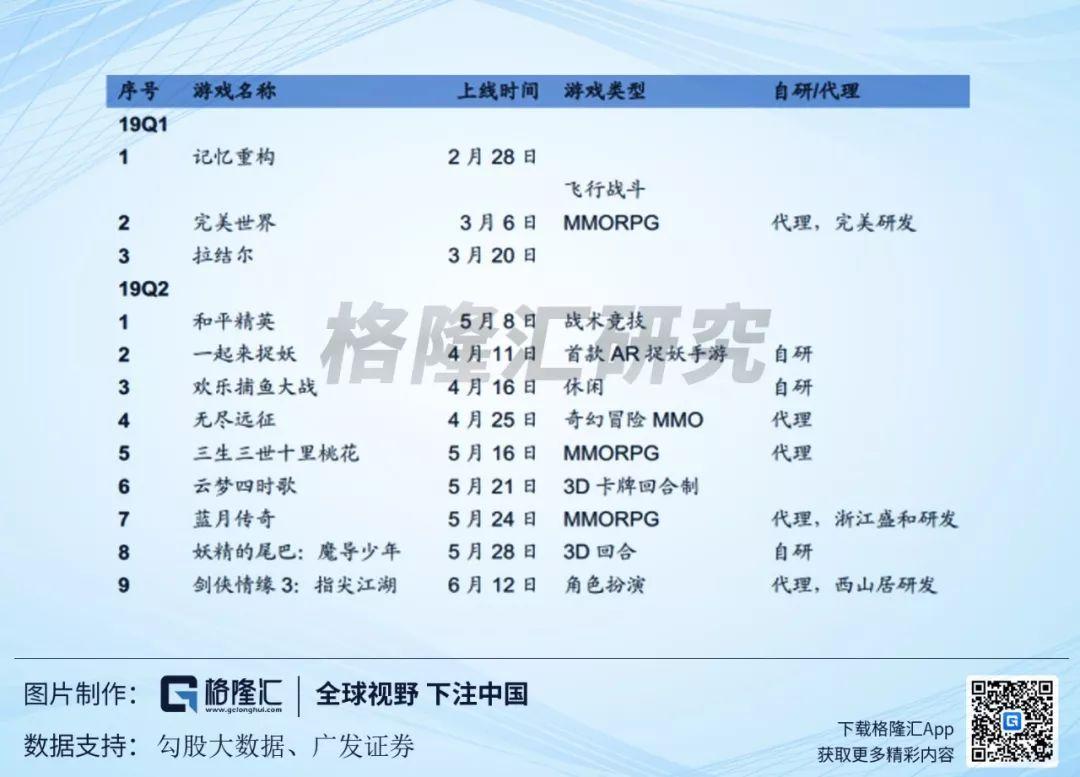

相比一季度,二季度腾讯发行的游戏阵容空前强大,已经发行了包括《妖精的尾巴:魔导少年》、《剑网3:指尖江湖》、《云梦四时歌》、《权力的游戏凛冬将至》、《龙族幻想》在内的多款重磅游戏。另外,3月份发行的《完美世界手游》,游戏大部分流水将递延至后期确认,直接增厚了腾讯二季度业绩。

其中,5月8日上线的《和平精英》接力《刺激战场》,延续了该游戏的热度,上线之后稳居畅销榜的前三位。

根据SensorTower的统计,《PUBG Mobile》(包括《和平精英》)7月月流水超过1.67亿美元,使得《PUBG Mobile》不仅成为全球最为赚钱的吃鸡手游,而且近三个月的游戏流水超过了腾讯旗下另一款王牌——《王者荣耀》。

进入第三季度,预计政策放松所带来的行业复苏趋势仍将延续,被压抑的用户需求将得到释放。7月份,腾讯发行了《跑跑卡丁车》、《权力的游戏:凛冬将至》、《龙族幻想》等多款游戏,上线当天,立刻称霸下载榜单,之后视表现在畅销榜上也有一席之地。鉴于腾讯在中国游戏市场的独特地位,其仍将是这股趋势最大的受益者,没有之一。

(七月份,腾讯像这样的霸榜已成常态,并且大部分是腾讯新手游的贡献。)

其次是金融科技及企业服务。

去年马化腾公开表示,腾讯启动战略升级,即“扎根消费互联网,拥抱产业互联网”。从to C向to B的转换,是腾讯接下来战略调整的主旋律。

金融科技及企业服务主要包括商业支付和云服务的收入。可以看到的是,这块业务也是腾讯增速最快的业务。

商业支付收入包括:1)支付佣金;2)信用卡还款手续费;3)提现手续费;4)为其他金融机构导流收入。

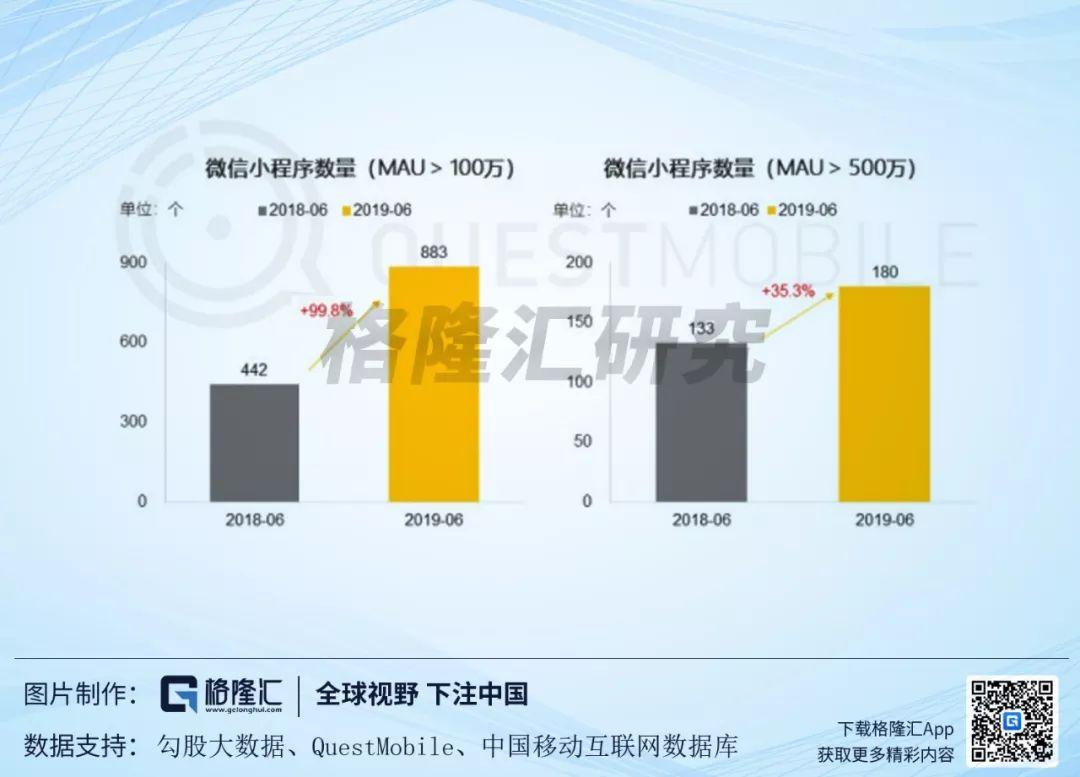

我们认为,腾讯的支付业务受益于1)与代理收单机构的收入分成比例降低(根据中金公司报告),2)对商户补贴减少,3)微信小程序使用时长提升,支付场景扩大。腾讯商业支付业务仍将保持快速增长。

由于腾讯没有公布云业务的具体营收,不过根据第三方统计机构数据,腾讯云业务稳居中国云市场第二,市场份额约为阿里云的1/2。相比于美国,目前中国云服务的市场渗透率很低,但增速是远超美国的。云服务有较高的用户粘性,并且依赖规模效应,可以预见的是,随着行业格局形成,头部云服务商将是中国云服务市场快速增长的最大受益者,而腾讯云显然已经位列其中。

最后来看广告。

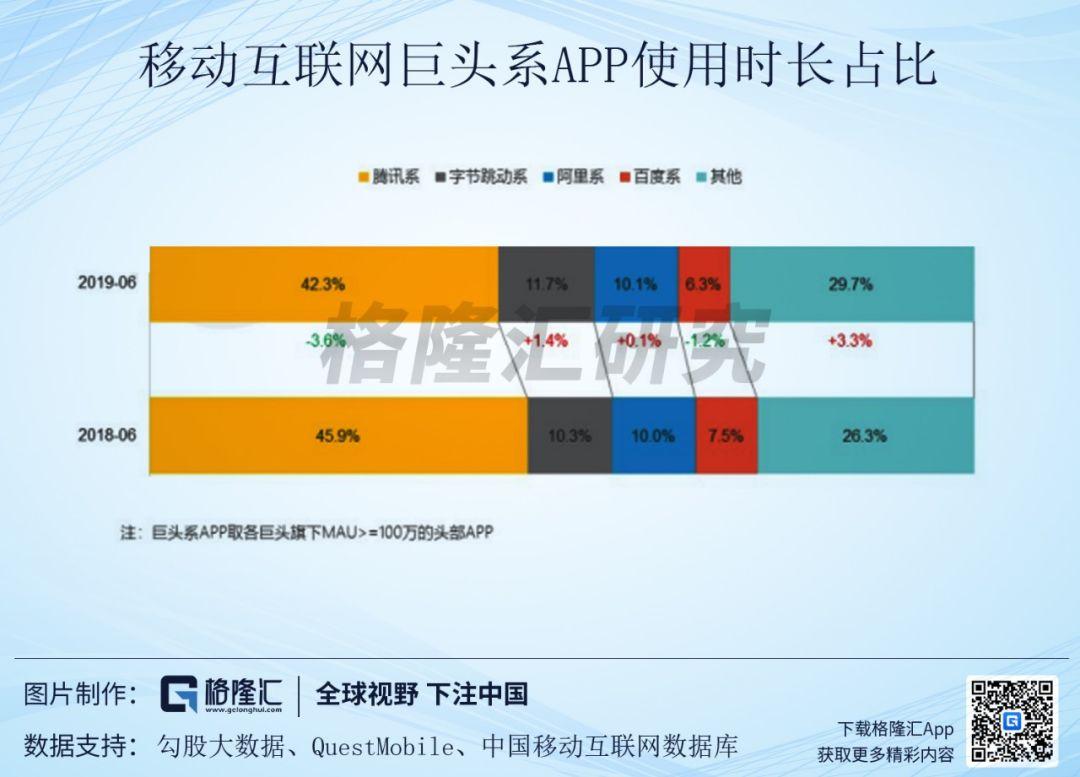

根据QuestMobile发布的《中国移动互联网2019半年大报告》指出,2019年第二季度全网用户净减200万,中国移动互联网月度活跃设备规模也已经触顶。上半年中国移动互联网人均单日使用时长增速也已经跌落至个位数,显示了互联网流量增量渐少,各大互联网公司对流量的争夺日趋激烈。

对比2018年上半年,腾讯系app使用时长占比下降3.6pct至42.3%,腾讯的份额正在被蚕食。

另一方面,广告收入受宏观经济影响较大,而去年至今以来,几个广告大金主,如汽车行业、房地产、影视娱乐、游戏、P2P等受到市场需求萎缩、行业政策等多方面原因,导致对广告的投放需求下降。

再加上,腾讯最大的流量来源——微信,虽然在上半年开放了朋友圈第三条广告,但整体广告变现比较克制。所以,腾讯的广告业务在一段时间内都有增长压力。广告收入回暖只能一方面依靠大环境的经济复苏,另一方面加强广告变现的深度和广度。

3

尾声

腾讯的这份财报,大体上符合我们预期,游戏业务增速回升,支付与云业务也处于上升区间,广告业务可能拖累营收增速,投资业务则是不确定项。在第一季度的财报解析中(详见《腾讯的一季报,一份无法令人满意的答卷》,https://www.gelonghui.com/p/270817),我们就持有这样的观点,即腾讯“各项业务仍然走在边际改善的路上”,现在我们依然坚持这一观点。

按照最新财报计算,当前腾讯PE(TTM)=32.7倍,显著低于过去五年的43左右的估值中枢。考虑到18年之后整体宏观环境变数加大,腾讯业绩边际改善但波动加大,增速下滑,腾讯整体的估值中枢应该进行向下调整至35-40倍的区间,所以目前30出头的市盈率仍然处于偏低的区间,是个值得下注的价格。

More Content