作者:叶乐、陈萌

来源:萌主风向标

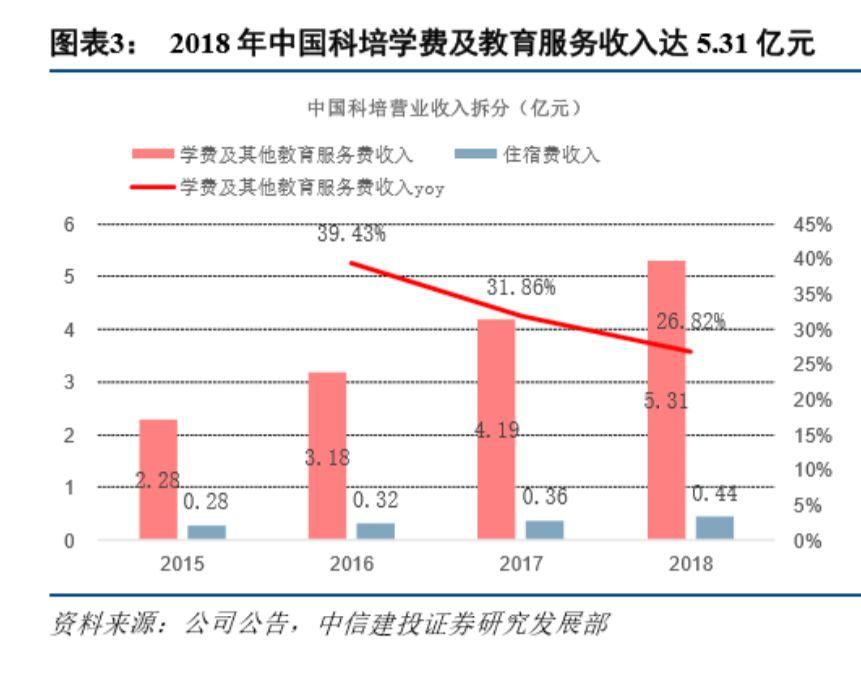

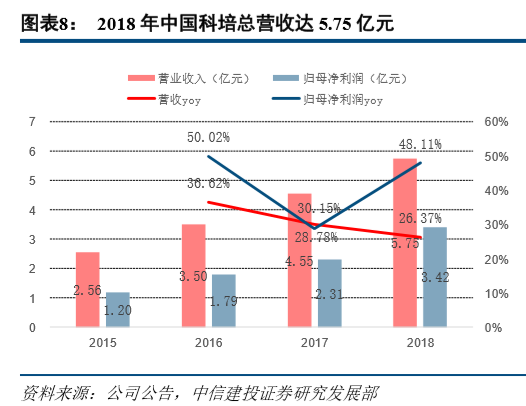

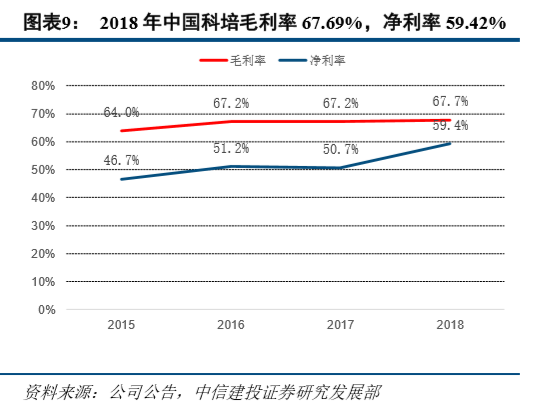

地处肇庆的华南地区领先民办高等教育集团。中国科培在广东省肇庆市(毗邻广州)运营广东理工学院(高校)和肇庆市科技中等职业学校两所院校,以工科类专业为核心,兼顾经管、艺术等专业。2018/19学年集团在校人数合计4.5万人,以招生人数测算,广东理工学院在华南地区民办高等教育机构的市占率位居第一,肇庆学校在广东民办中专学校的市占率位居第一。2018年公司营业收入5.75亿元,同比增长26.37%,实现归母净利润3.42亿元,同比增长48.11%。2018年公司毛利率和净利率分别达67.69%、59.42%,净利率水平居港股高校板块首位。

受益广东理工学院专升本,公司过去几年快速成长。广东理工学院于2014年专升本,叠加成人类专业扩招,2014/15学年至2018/19学年公司旗下学校年均入读人数复合增长达到24.4%, 2015- 2018年公司收入复合增长率达到31.0%,归母净利润年复合增长率达到42.0%。

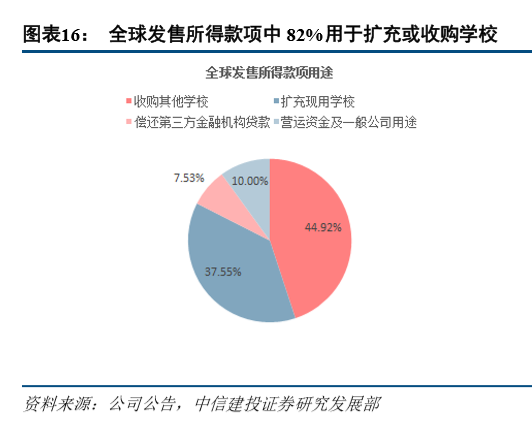

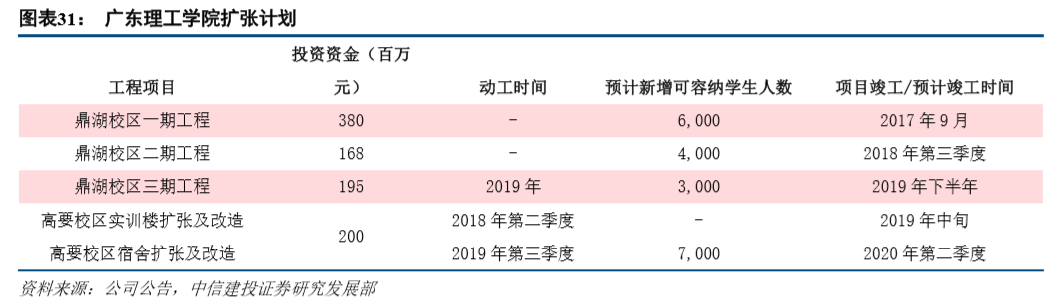

内生增长强劲,外延并购可期。广东理工学院于2017年设立鼎湖校区,截至目前已完成一、二期工程建设,新增学生容量1万人。三期工程预计于2019年下半年完工,建成后有望增加学生容量3000人,另外学校将推动高要校区改造,预计2020年第二季度完工,有望再增加学生容量7000人。2019年1月公司登陆香港资本市场,募资净额达7.88亿港元,根据公司规划,IPO募资额的44.9%将用于收购学校,37.6%将用于扩充现有学校。

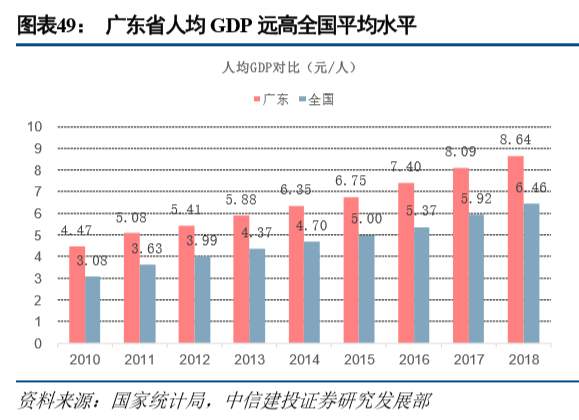

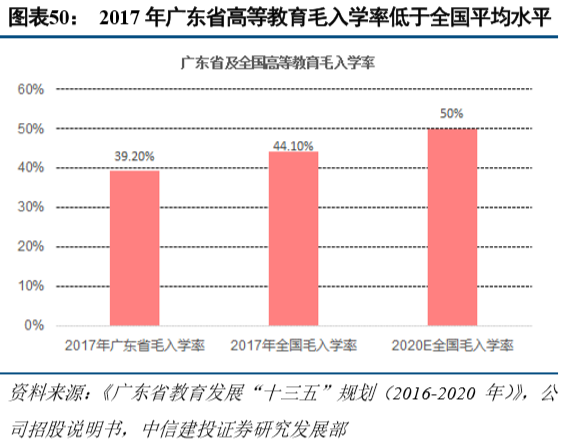

扎根广东,经济水平发达叠加毛入学率较低助力长远发展。2018年广东常住人口达1.1亿人,而高等教育资源相对匮乏,2017年高校毛入学率仅39.2%,低于全国44.1%平均水平。2018年广东省人均生产总值达8.6万元,远高于全国平均水平6.5万元,广东升学需求旺盛。珠江三角作为中国制造业中心之一,在《中国制造2025》战略推动下,加速由劳动密集型经济向高质量工程密集型经济发展,为民办专业型教育带来增长契机。集团旗下两所学校均位于广东省肇庆市,毗邻广州,充分受益广东经济增长和人口红利。

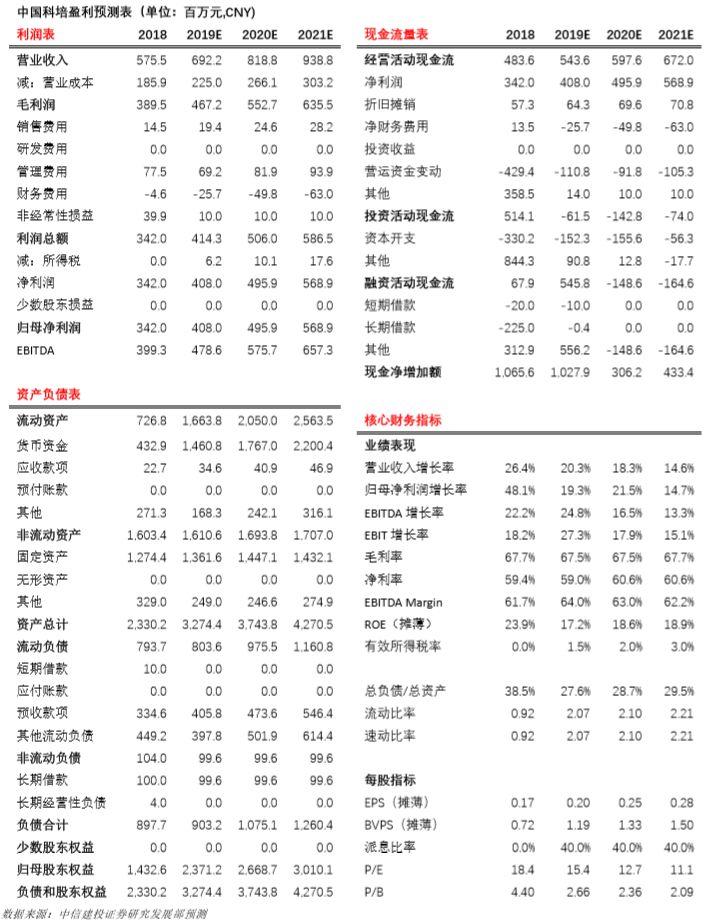

盈利预测:在不考虑公司外延并购下,预计2019-2021年公司收入为6.92、8.19、9.39亿元,分别同比增长20.3%、18.3%、14.6%;归母净利润分别为4.08、4.96、5.69亿元,分别同比增长19.3%、21.5%、14.7%。对应2019、20、21年PE分别为15.4、12.7、11.1倍。首次覆盖,给予“增持”评级。

风险提示:校区扩容不及预期、外延并购推进低于预期、缴纳所得税比例大幅提高等

一、地处肇庆的华南地区领先民办高等教育集团

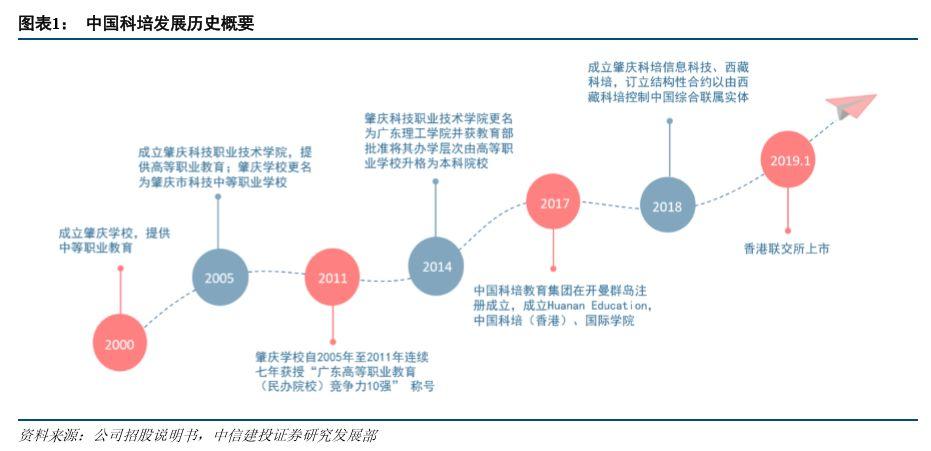

中国科培是华南地区领先民办高等教育集团,拥有超过19年的专业型教育经验。集团在广东省肇庆市(毗邻广州)运营广东理工学院和肇庆市科技中等职业学校两所院校,以工科类专业为核心,兼顾经管、艺术等专业,2018/19学年(2018年9月30日开始)集团在校人数合计4.5万人。根据弗若斯特沙利文统计,以招生人数测算,2017/18学年广东理工学院在华南地区民办高等教育机构的市占率第一,肇庆学校在广东民办中专学校的市占率第一。

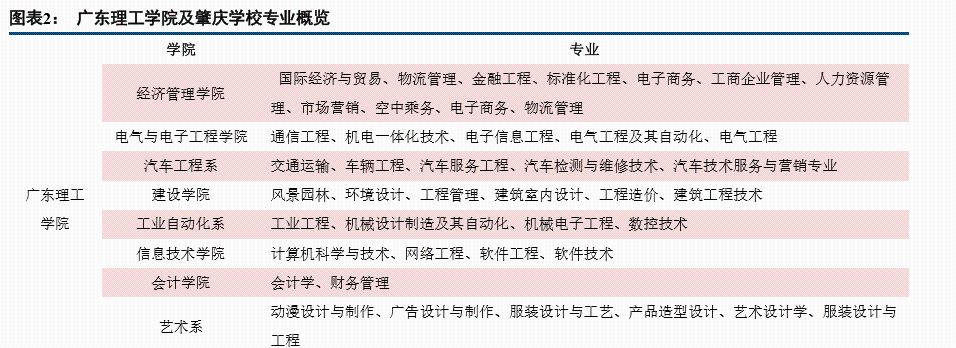

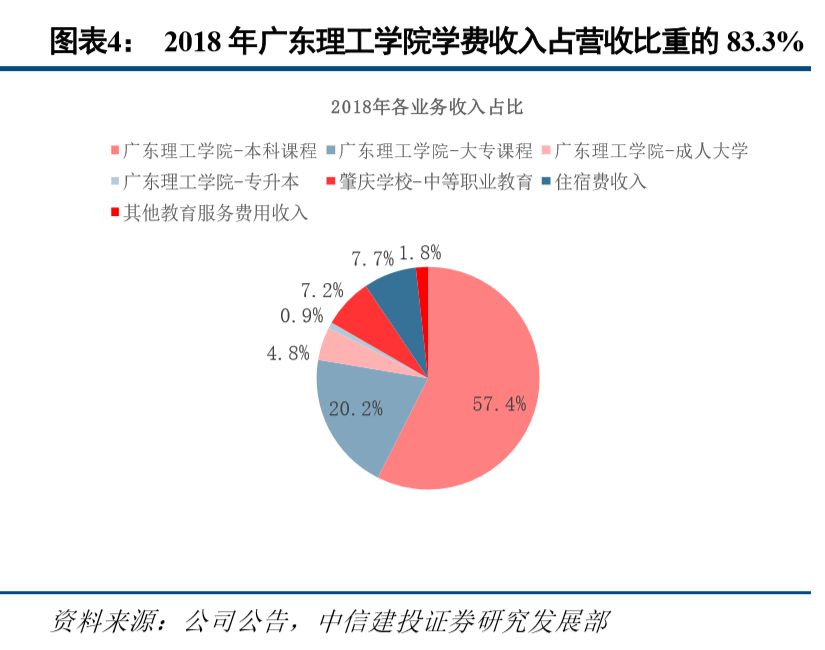

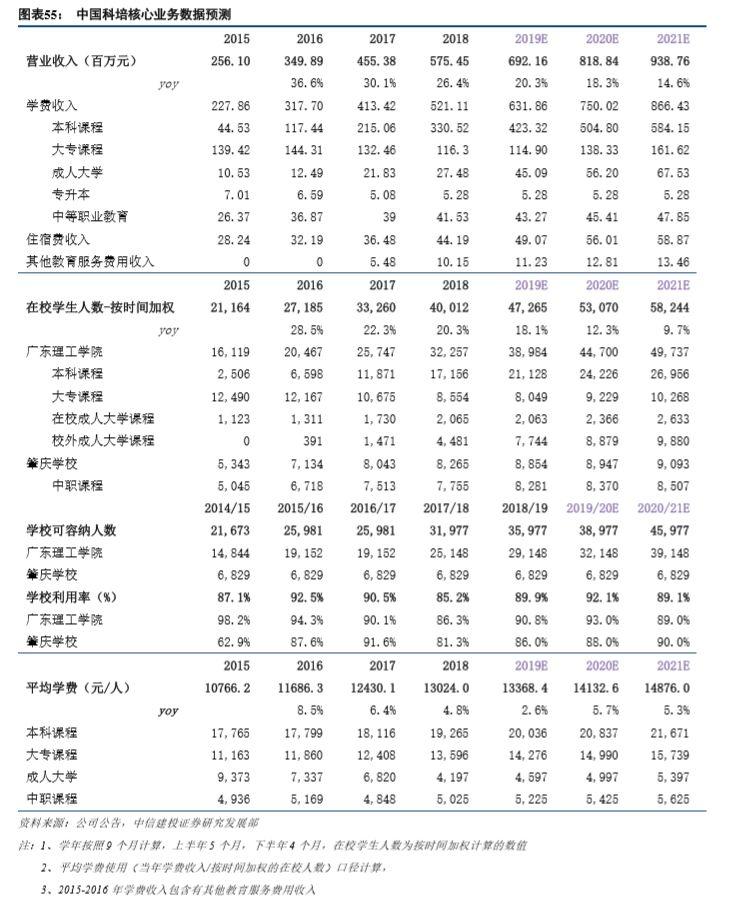

2018年公司实现收入5.75亿元,分学校看,截至2018年底,1)广东理工学院共有14个院系41个专业(包括22个本科专业和19个大专专业),涵盖经管、理工、艺术、体育、外语等领域,2018年实现学费收入4.8亿元,占公司总收入的83.3%;其中,本科及大专课程收入贡献最大,2018年分别实现收入3.31、1.16亿元,分别占公司总收入比重的57.4%、20.2%。2)肇庆市科技中等职业学校(以下简称为肇庆学校)专业涵盖汽车服务、电子商务及机电技术应用等领域,2018年实现学费收入4153.2万元,占公司总收入的7.2%。

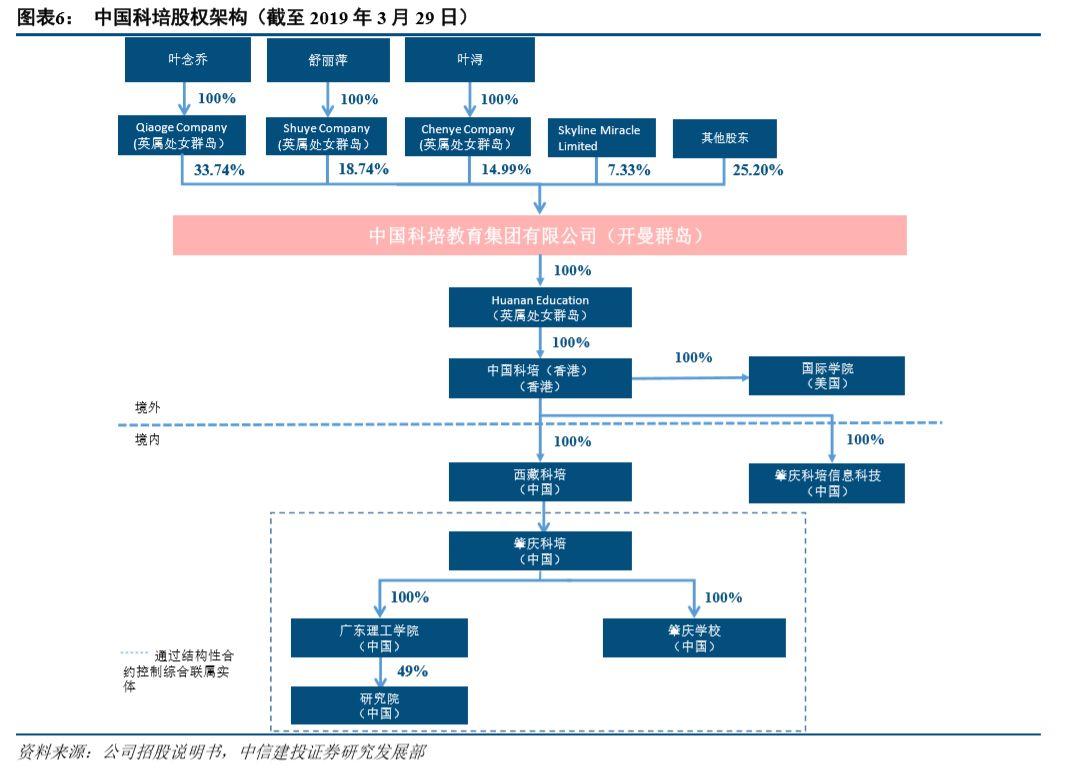

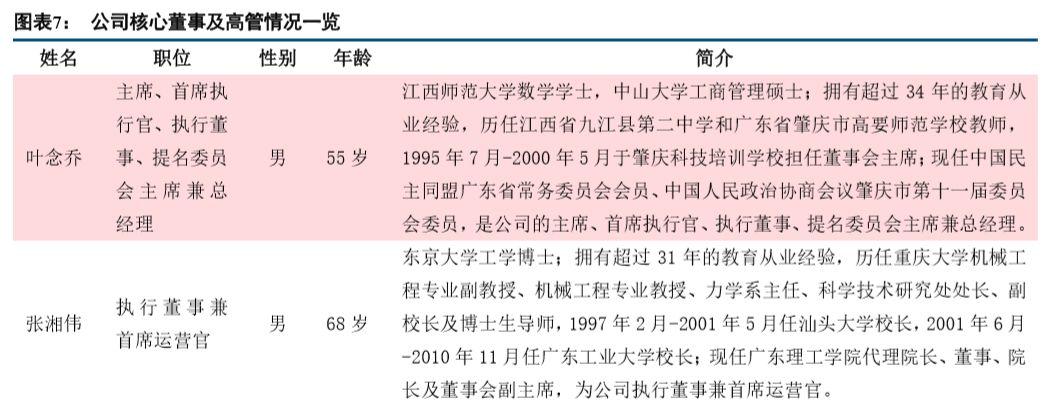

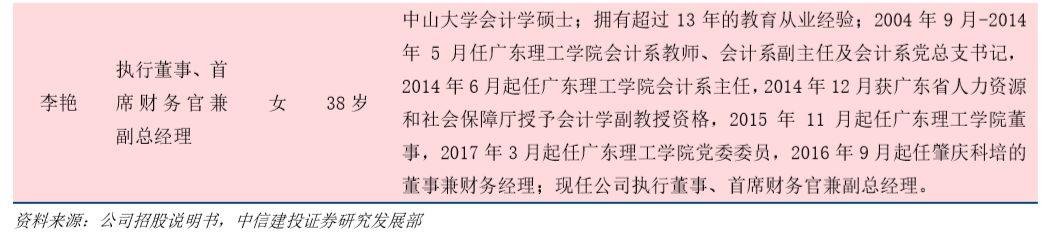

公司创始人叶念乔及其配偶舒丽萍为公司实际控制人,二人通过VIE架构合计持有公司52.5%的股份。公司管理层深耕教育行业,叶念乔现任公司主席、首席执行官、执行董事、提名委员会主席兼总经理,现年55岁,毕业于中山大学,硕士学历,有34年的教育行业从业经验,先后担任肇庆科技培训学校董事会主席、广东省民办教育协会副会长、广东省职业培训和技工教育协会副会长等职。张湘伟现任公司执行董事兼首席运营官,现年68岁,毕业于东京大学,博士学位,有31年的教育行业从业经验,先后担任重庆大学机械工程专业教授、科学技术研究处副校长、汕头大学校长、广东工业大学校长等职。

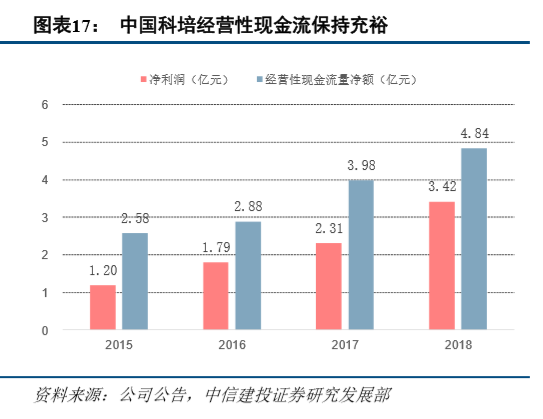

2018年中国科培实现营业收入5.75亿元,同比增长26.37%;实现归母净利润3.42亿元,同比增长48.11%;2018年公司综合毛利率达到67.69%,较2017年提高0.44个百分点;净利率达到59.42%,较2017年提高8.72个百分点。

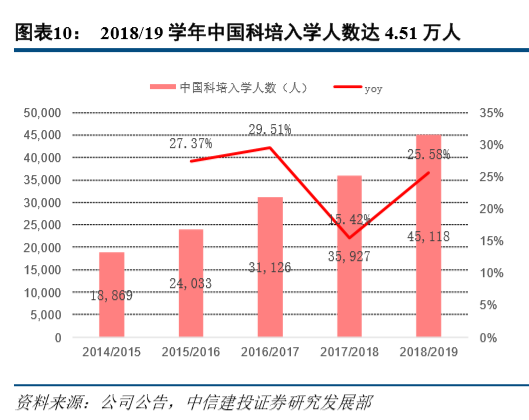

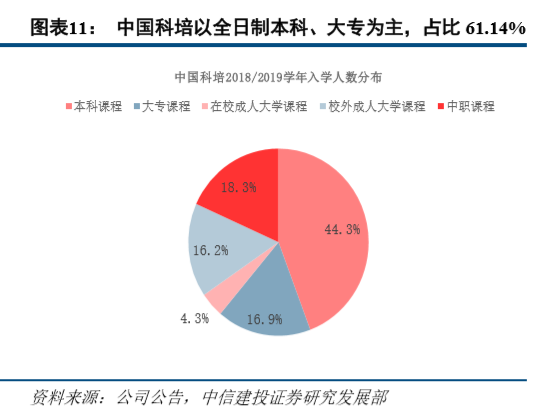

快速扩张的中国科培,入学人数快速增长。2018/19学年公司入学人数达4.51万人,同比增长25.6%。2018/19学年全日制本科和大专入学人数占比分别达到44.3%、16.9%,中职课程、校外成人大学课程、在校成人大学课程入学人数占比分别为18.3%、16.2%、4.3%。

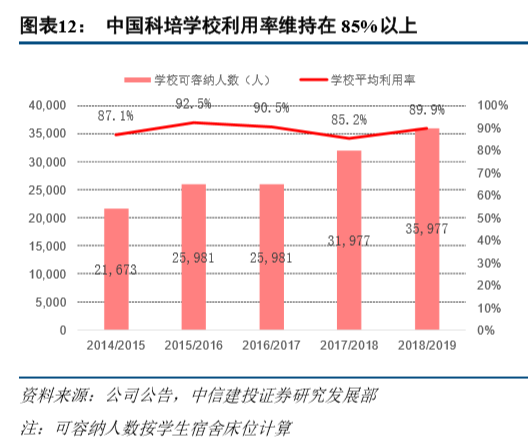

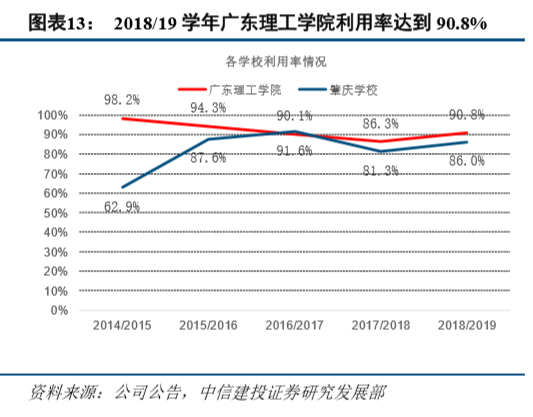

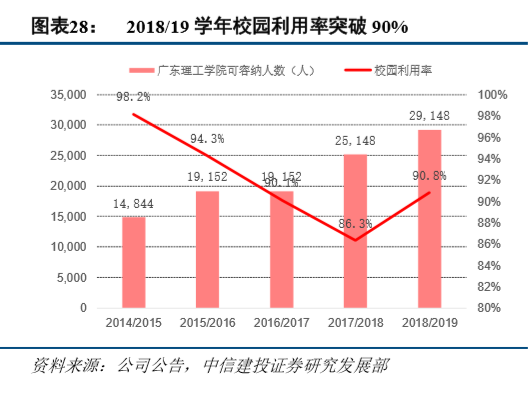

学校可容纳人数持续攀升,利用率维持在85%以上高位。受益于广东理工学院于2014年专升本,公司旗下学校可容纳人数(按学生宿舍床位计算)从2014/15学年的2.17万人快速提升至2018/19学年的3.60万人。2018/19学年广东理工学院和肇庆学院的利用率分别达到90.8%、86.0%,较上一学年分别提高4.5、4.7个百分点。2016/17学年起,应届毕业班学生参与企业实习,不在学校住宿,因此广东理工学院和肇庆学院学校使用率均有所下降。

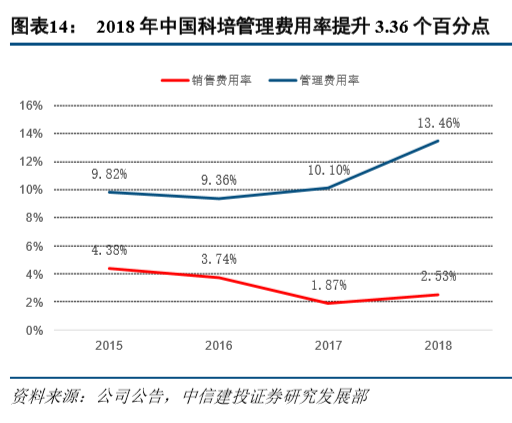

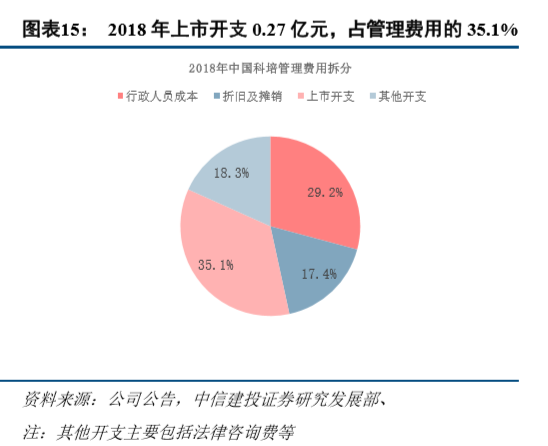

公司销售费用率保持在低位,2018年管理费用率有所上升。2018年公司销售费用率达2.53%,较2017年略微提高0.65个百分点。受一次性上市开支影响,中国科培2018年管理费用率(行政开支)有较大提高,达到13.46%,较2017年提高3.36个百分点。其中,上市开支为2720万元,约占收入比重的4.73%,若剔除上市开支则管理费用率为8.73%。

今年1月公司登陆香港联交所,募集资金计划用于收购学校和扩展现有校区等。2019年1月,中国科培登陆香港资本市场,募资净额达6.94亿元人民币(7.88亿港元),根据公司规划,IPO募集款项的44.92%将用于收购其他学校,37.55%用于扩充现有学校,伴随现有校园扩张与未来新项目收购推进,中国科培规模有望进一步扩大。

二、广东理工学院:受益专升本,快速扩张的工科特色民办高校

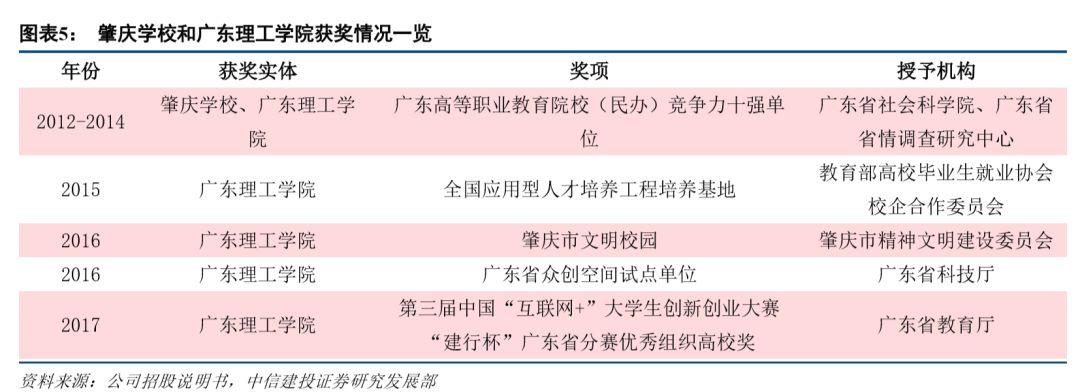

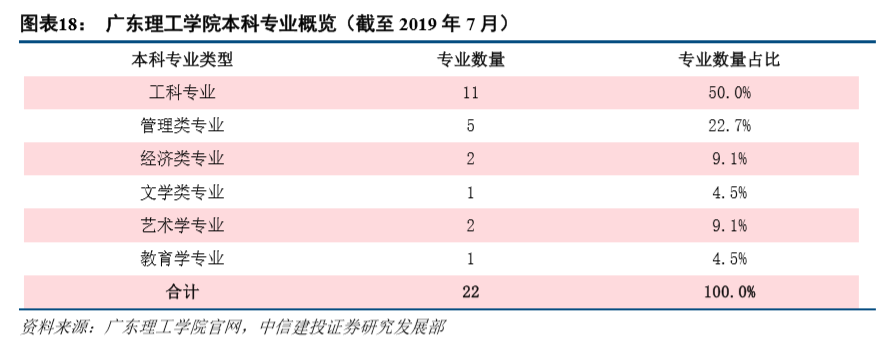

广东理工学院起步于1995年创办的肇庆科技培训学校,于2005年设立为肇庆科技职业技术学院,于2014年由教育部批准升格为全日制普通本科高等学校,提供全日制本科、大专及成人大学课程。截至2019年7月,学校旗下共有14个院系41个专业,其中本科专业22个,大专专业19个,教学内容涵盖经管、理工、艺术、体育等领域。本科专业中工科类专业占比达到50%,其中机械电子工程和计算机科学与技术被评为广东省重点(培育)学科,学校连续十年荣获“广东高等教育院校(民办)竞争力10强单位”称号。

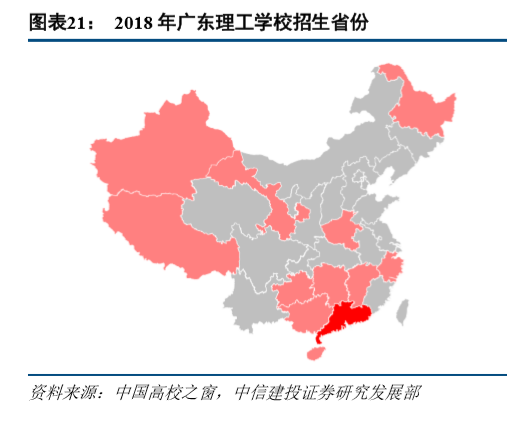

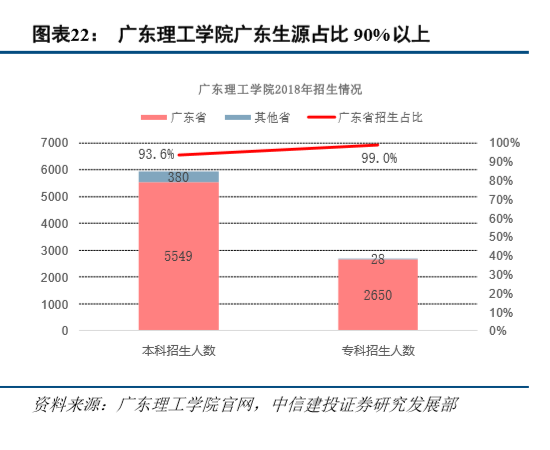

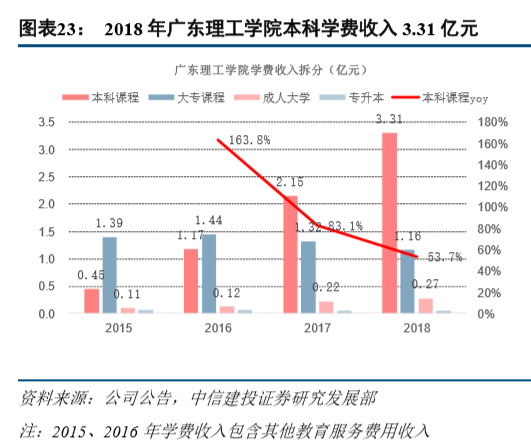

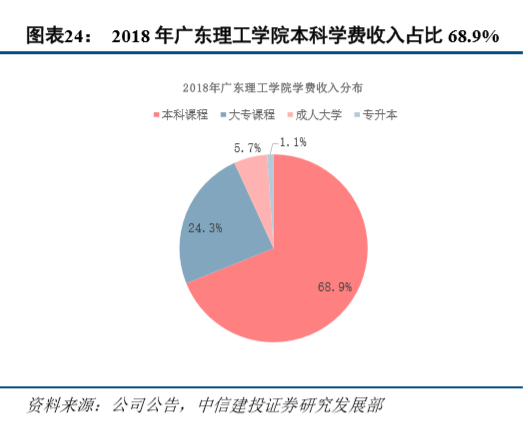

广东理工学院超过九成生源来自广东,学校通过高考招收全日制本科及大专学生,2018年广东理工学院在12个省份进行招生,其中93.59%的本科生、98.95%的专科生生源来自广东省。2018年广东理工学院共实现学费收入4.80亿元,其中本科收入占比最大,2018年共实现收入3.31亿元,同比增长53.7%,占学院学费收入的68.9%。

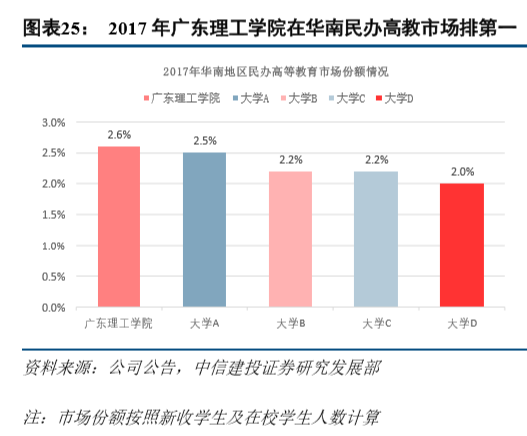

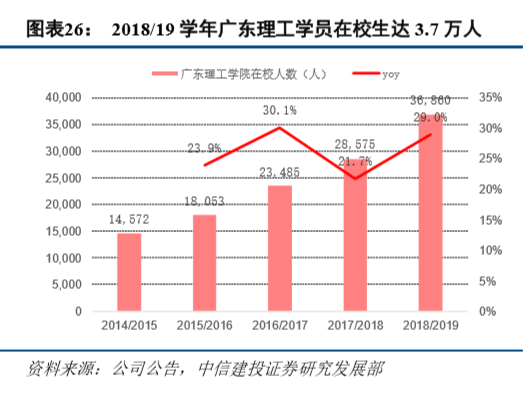

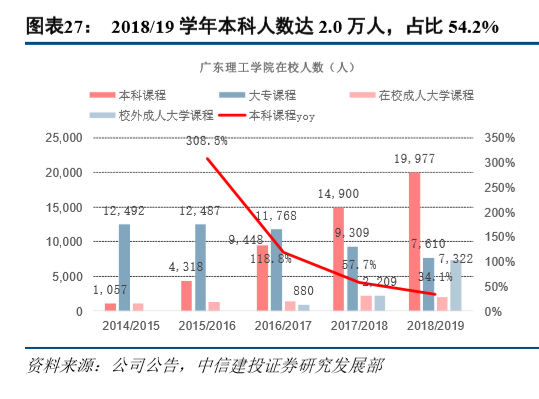

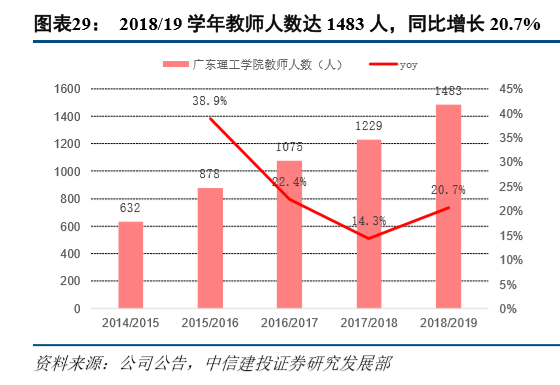

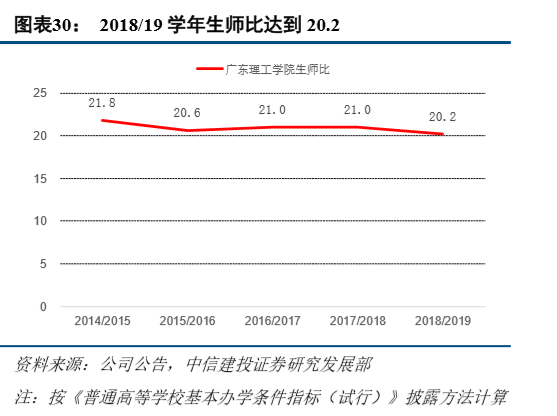

根据弗若斯特沙利文统计,按招生人数计算,2017年广东理工学院招生人数占华南地区民办高等教育市场份额的2.6%,在华南地区61所民办高等教育机构(独立学院除外)中排名第一。2018/19学年学校在校人数达3.7万人,同比增长29.0%;本科学生居多,2018/19学年本科人数达2.0万人,同比增长34.1%,占学校总人数的54.2%。根据中国科培年报披露,学校生师比达20.2:1。

受益于2014年由教育部批准升格为全日制普通本科高等学校,广东理工学院的可容纳学生人数近年快速增加,可容纳人数从2014/15学年的14844人提升至2018/19学年的29148人,生师比维持在20-22之间。

展望未来,新校区建设与老校区扩容并行,有望新增可容纳学生1.0万人。2017年广东理工学院鼎湖校区成立,校园建设分三期进行,第一期和第二期分别于2017年秋季和2018年秋季完工,分别新增可容纳学生数量6000、4000名。预计2019年下半年广东理工学院鼎湖校区完工第三期建设,新增可容纳学生3000人。与此同时,学校将推动高要校区改造,项目预计2020年第二季度完成宿舍扩张及改造,预计2020年新增可容纳学生容量7000人。

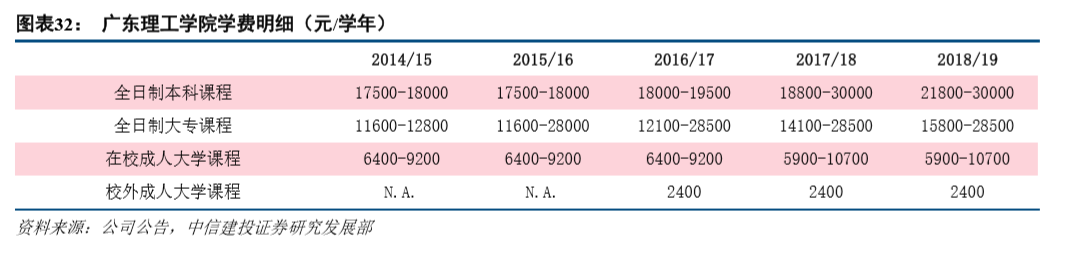

学费方面,广东理工学院的全日制本科课程学费范围从2014/15学年的1.75-1.8万元上升到2018/19学年的2.18-3万元;全日制大专课程学费从2014/15学年1.16-1.28万元上升到2018/19学年的1.58-2.85万元。2015/16学年开始,广东理工学院通过国际商学院向全日制本科、专科生提供2+2国际合作双学位课程项目,用于满足学生的海外留学需要。

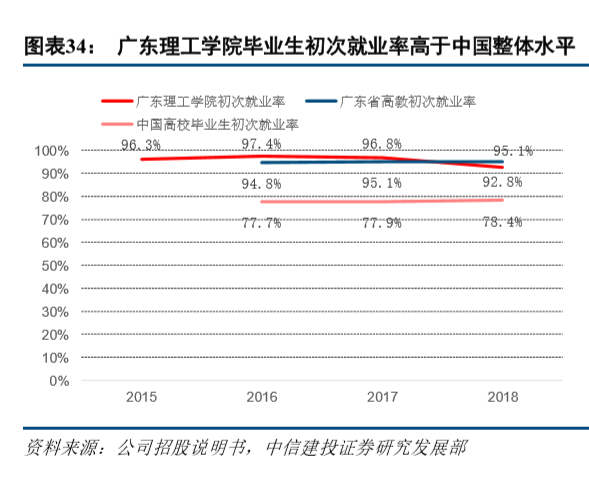

产教融合提升广东理工学院初次就业率,高于全国平均水平。广东理工学院通过校企合作、职业规划、考证中心和创业创新教育等项目,提升学生就业能力,2017/18学年,广东理工学院共有7509名学生参加校企合作项目,工科专业学生每学期接受3-4周的实践培训,占学生总学时的40%以上。受益于产教融合,2018年广东理工学院初次就业率为92.8%,高于78.4%的中国高等教育毕业生初次就业率。

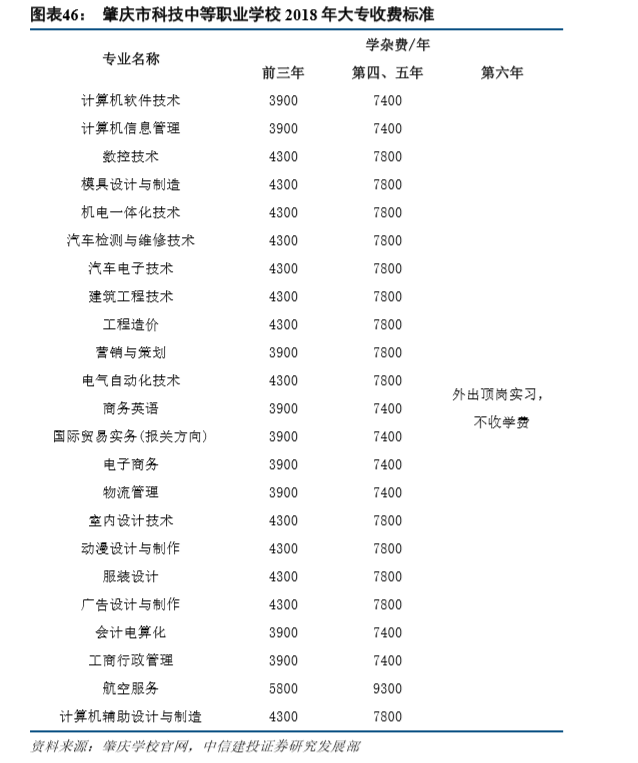

三、肇庆市科技中等职业学校:领跑广东中等职业教育

肇庆市科技中等职业学校(简称肇庆学校)成立于2000年,地处广东理工学院北校区,为提供全日制中等技术教育的民办中等职业教育学校。学校通过中考和自主招生(毕业前承诺报考肇庆学校的合格初中生可不参加中考,只需取得初中毕业文凭即可被录取)两种渠道招收学生,下设11个专业,涵盖汽车维修、电子商务、机电技术应用等领域,多次被评为“广东中等职业教育综合竞争力10强第一名”。

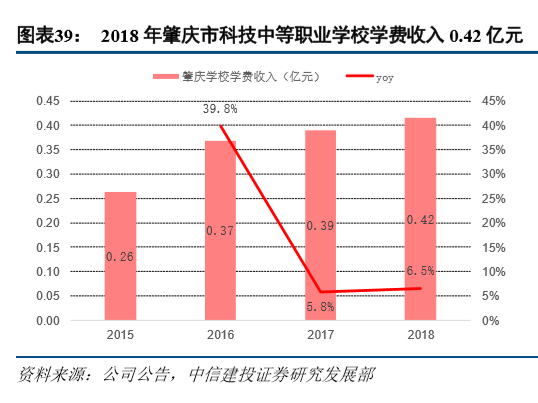

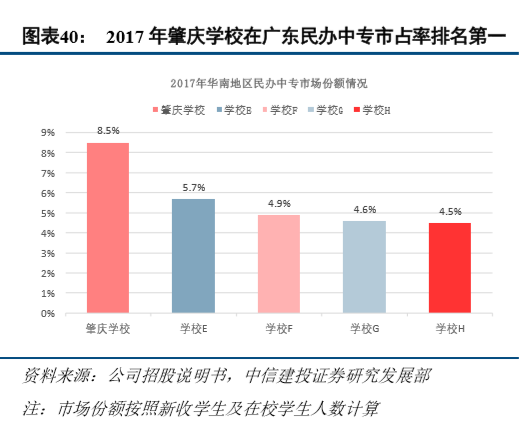

根据弗若斯特沙利文统计,截至2017年,按入学人数计算,肇庆市科技中等职业学校在广东省约70所民办中专学校中排名第一,占广东省民办中专市场份额的8.5%,较第二名高出2.8个百分点。2018年学校实现学费收入0.42亿元,同比增长6.5%。

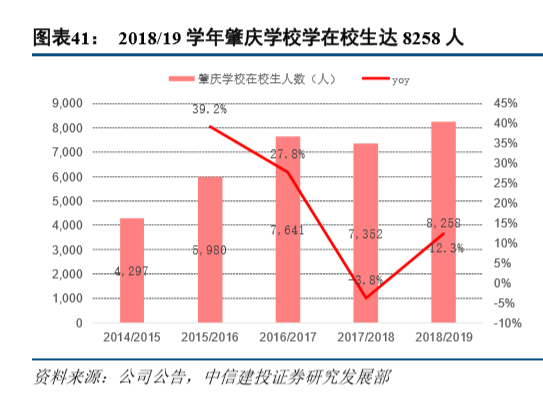

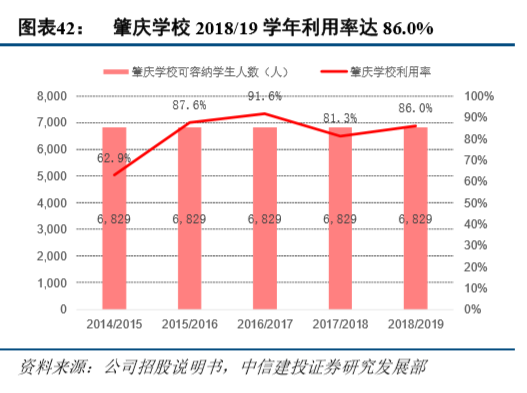

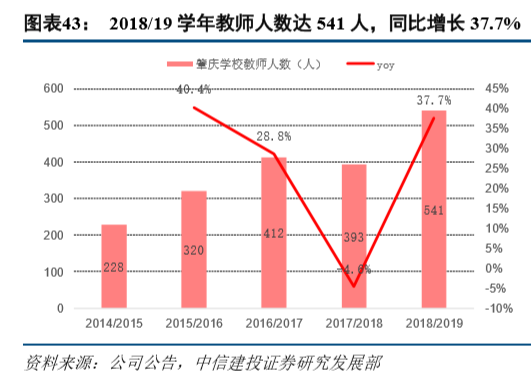

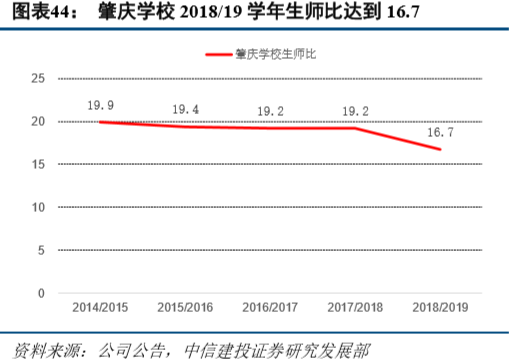

2018/19学年肇庆市科技中等职业学校在校生人数达到8258人,同比增长12.3%;学校利用率达到86.0%,较上一学年提高4.7个百分点。教师人数共计541人,受教师人数增速较快影响,2018/19学年肇庆市科技中等职业学校生师比达到16.7:1。

肇庆市科技中等职业学校积极对接广东理工学院开展学历提升服务。除三年制中专外,学校还开设五年制大专专业,学生在肇庆学校肇庆市科技中等职业学校完成3年的中专学习后,可进入广东理工学院继续学习,2018/19学年参与该项目的学生人数达到1875人,占在校学生人数的22.7%。

四、广东省高校毛入学率较低,未来成长空间广阔

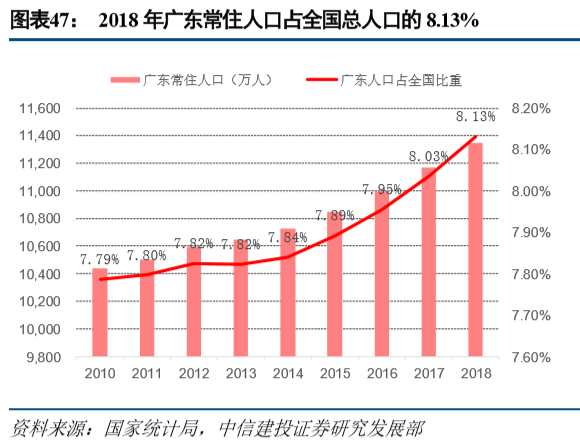

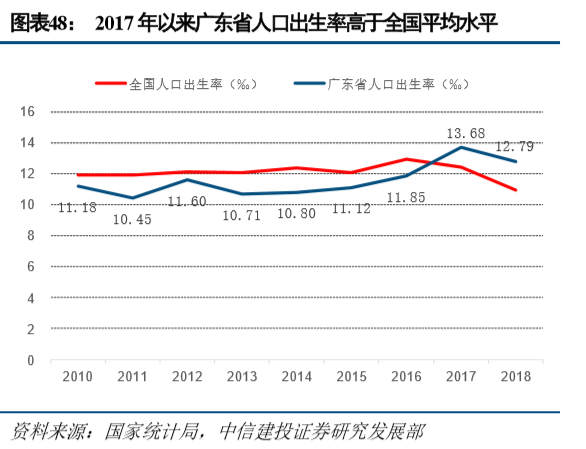

“高人口基数+高出生率”为广东民办教育行业提供强劲增长动力。广东省为中国人口大省,也是全国人口主要流入地,2018年广东省常住人口超过1.1亿人,占全国总人口比重的8.1%。2010-2018年广东省人口出生率波动上涨,从2010年的11.18‰增长至2018年的12.79‰。

广东高校毛入学率低于全国平均水平,增长潜力有待挖掘。作为中国经济最发达的省份之一,2018年广东省人均生产总值达8.6万元,高于全国6.5万元的平均水平,但广东省高等教育资源相对匮乏,2017年毛入学率仅为39.2%,低于全国44.1%的平均线,广东省民办高等教育市场仍有较大增长潜力。

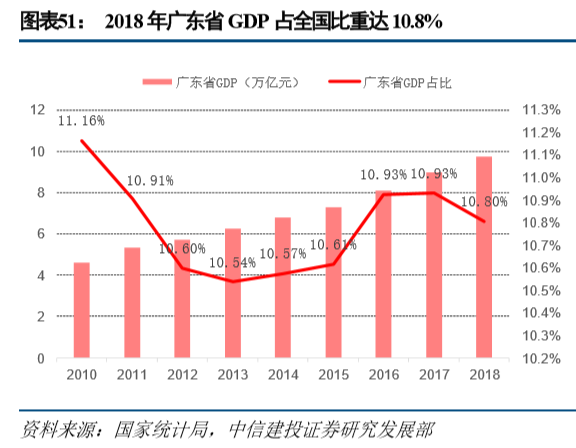

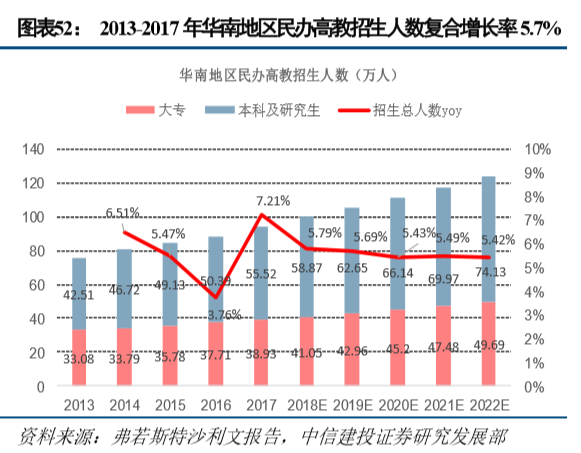

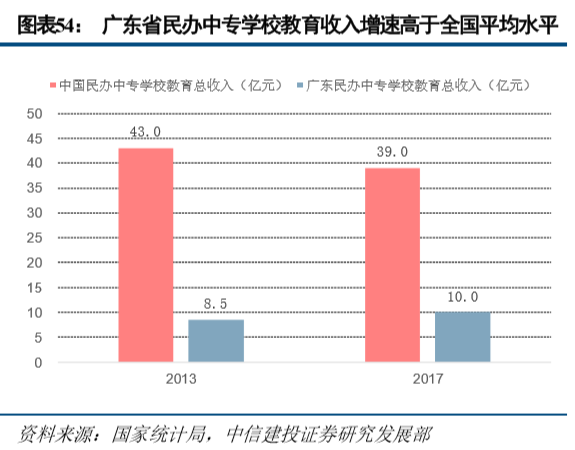

珠三角经济向高质量转型,带动专业型人才需求爆发。广东省GDP占全国比重历年维持在10%以上,是中国重要的经济支柱。珠江三角洲作为中国制造业中心之一,在《中国制造2025》战略推动下,由劳动密集型经济逐步向高质量工程密集型经济发展。2017年华南地区民办大专招生人数达38.9万人,民办本科及研究生招生人数达55.5万人,民办招生人数同比增长7.21%,华南地区民办高校总收入达到212亿元,同比增长7.6%。2013-2017年,广东民办中专学校教育总收入由8.45亿元增至10.00亿元,复合增长率达到4.3%,超过全国-2.7%的复合增长率。

五、盈利预测与风险提示

公司旗下学校包括广东理工学院和肇庆市科技中等职业学校,对于2019-2021年学校可容纳学生人数、利用率及平均学费,我们预测如下表所示。在不考虑公司外延并购下,预计2019-2021年公司收入为6.92、8.19、9.39亿元,分别同比增长20.3%、18.3%、14.6%;归母净利润分别为4.08、4.96、5.69亿元,分别同比增长19.3%、21.5%、14.7%。对应2019、20、21年PE分别为15.4、12.7、11.1倍。首次覆盖,给予“增持”评级。

风险提示:1)公司的内生增长来自于学额的增加,若校园宿舍改造或者扩校进展不及预期则可能影响内生增速;2)长期来看,民办高校的增长多来自于外延并购,若外延并购落地不及预期则长期成长性受限;3)公司净利率水平相比其他民办高校上市公司处于较高水平,未来若足额交纳所得税将面临净利率下降风险。

More Content