作者:尹睿哲 季宬 李晴

来源:睿哲固收研究

摘要

在《库存周期转换“进行时”》中,我们使用“工业企业产成品存货增速”作为判断指标,总结了中国库存周期的一些基本规律:2000年以来,中国已经历5轮完整的库存周期,平均每轮持续39个月,现阶段可能正处于第六轮周期的“去库存”阶段,且部分行业开始呈现“主动去”向“被动去”切换的迹象。

不过,使用该指标刻画库存周期存在一些可能的“偏误”:①对于房地产行业库存等,无法通过工业行业的库存指标来捕捉;②不少行业有其他库存数据可供交叉验证。本文尝试结合行业数据,寻找捕捉库存周期的线索。

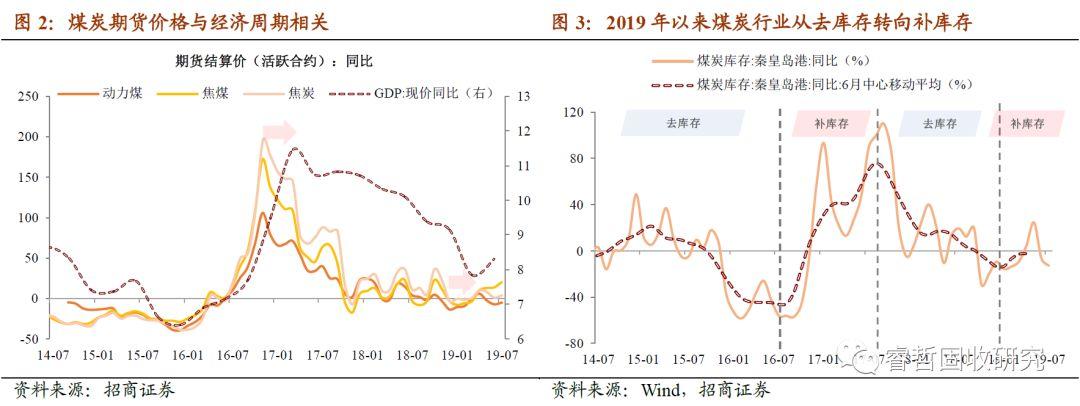

1. 上游:煤炭库存由去向补。2016年下半年煤炭行业进入主动补库存,2017年下半年以来转向持续的去库存。目前来看,去库存似乎已经完成筑底过程,2019年以来开始向新一轮的补库存转换。

2. 中游:钢铁库存高企,化工库存去化。2.1钢铁行业被动补库存。2016 年“量价齐升”的钢铁行业开始主动补库存, 2017 年起转为被动补库存。2019 年终端需求放缓及钢材产量居高不下,钢铁行业库存继续上升。考虑到下半年限产政策不确定性仍大,被动补库存或将持续。2.1化工行业主动去库存。营收增速在2018Q3 冲高回落,行业进入主动去库存。目前库存已回落至相对低位,但由于行业景气度仍然在底部徘徊,仍将处于主动去库存阶段。

3. 下游:去库存将尽,补库存待启。3.1 房地产库存已见底回升。2013年2 月“国五条”的出台,开启了房地产长达5 年的去库存之路。直到2018年初,以商品房待售面积衡量的库存增速探至底部,去库存成果初步显现。此后伴随着房地产市场小幅回暖,行业进入补库存阶段,但力度并不大,整体库存仍然处于历史低位。近期政策边际收紧使得房企补库积极性承压,2019年下半年补库力度有待观察。3.2家电行业主动去库存。受房地产政策拉动,2016年家电主动补库存;随后政策再次收紧,2017年以来家电持续去库存。目前家电库存已回落至低位,但在房地产调控边际收敛之下,企业在下半年库存调整时应会保持谨慎态度。3.3 汽车行业被动去库存。2015年10月购置税率减半,2016年6月行业进入主动补库存;2018年上调回到10%,转为主动去库存。2019年上半年,汽车制造商营收小幅回升;与此同时,库存去化仍在大力推进,6月库存系数下降至年内最低点50.4,库存状况明显改善。

综上,上、中、下游代表性行业库存运动轨迹与工业企业数据刻画的情景大致相符。但本轮库存周期中,不同行业库存之间出现了明显分化,库存节奏并不统一,后续演化需进一步观察。

风险提示:经济下行压力超预期

正文

在上一篇报告中,我们使用“工业企业产成品存货增速”作为判断指标,增速上行则为“补库存”,增速下行则为“去库存”,总结了中国库存周期的一些基本规律(详见《库存周期转换“进行时”》),包括:

①中国处于第6轮库存周期的“去库存”阶段。2000年以来,中国已经历5轮完整的库存周期,平均每轮持续39个月(超过3年)。最近一轮(第6轮)库存周期开始于2016年下半年,经历了2016.07-2018.08的“补库存”及2018.09-2019.05的“去库存”,已经历时35个月。如果经验规律(39个月)仍然有效,那么Q4本轮库存周期的底部应该可以确认。

②具体地,处于“主动去库存”向“被动去库存”转换过程中。当前去库存进行到何种程度?将库存周期进一步区分为4个阶段:(阶段Ⅰ)主动补库存、(阶段Ⅱ)被动补库存、(阶段Ⅲ)主动去库存、(阶段Ⅳ)被动去库存。2018年上半年以“被动补库存”为主,2018年下半年以“主动去库存”为主,2019年以来观察到2个月份出现“被动去库存”,虽然其持续性仍有待观察,但去库存似乎正在从主动向被动转换。

③产品价格“牵引”库存周期转换。所谓“补库存”和“去库存”行为,实际上是企业的生产行为。而企业的产量策略主要取决于产品价格的涨跌,当产品价格下降时,企业一般会减产,进入去库存阶段;当产品价格回升时,一般会增产,进入补库存阶段。从历史数据来看,PPI同比对库存确实有较强解释力,一般领先于库存0-3个月。

当然,使用“工业企业产成品存货增速”,讨论分行业的库存情况时,存在一些可以改进之处:第一,对于房地产行业库存等,无法通过工业行业的库存指标来刻画;第二,许多行业另有库存的“专属标尺”,将其与“工业企业产成品存货”这把“统一标尺”进行补充研究,不仅可以检验前期结论,还可以对重点行业的库存位置,以及上中下游行业的库存分化有一个更加具体的认识。遂有此文。

1. 上游行业:煤炭库存由去向补

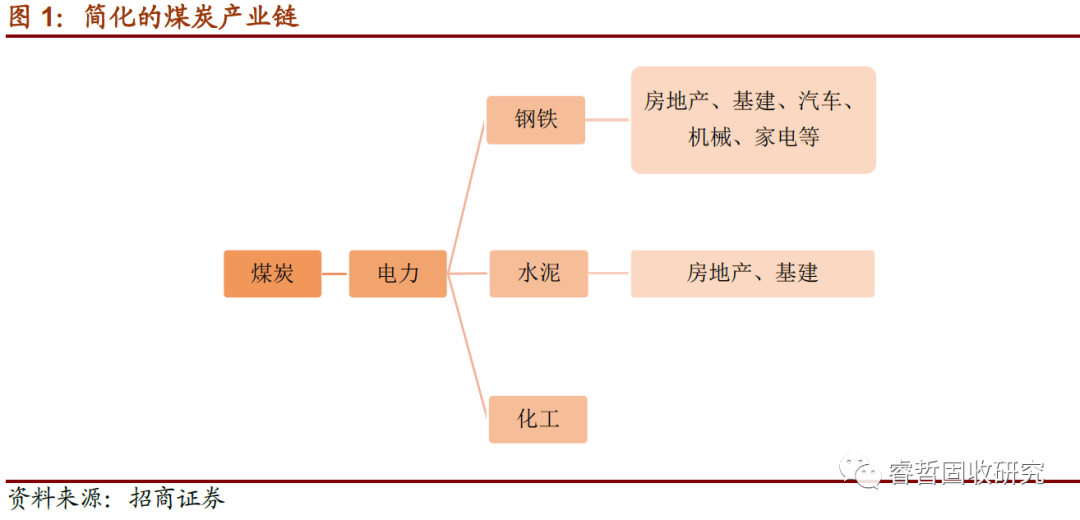

1.1 煤炭行业从去库存转向新一轮补库存。煤炭是我国的基础能源和重要工业原料,1949年以来全国累计生产煤炭750亿吨左右,在一次能源生产和消费中的占比一直保持在70%和60%,在国民经济中占有重要的战略地位。从煤炭的产业链来看,煤炭行业直接的下游行业一般分为四大行业:电力、钢铁、建材和化工。其中,电力行业占煤炭消费的比例大约50%,钢铁和建材次之,化工的比例最低。分品种,动力煤主要对应电力行业,炼焦煤、无烟煤则对应钢铁和化工行业。循着直接下游行业继续分析,可追踪到煤炭消费的终端:房地产、基建、汽车、机械、家电等。

从逻辑上讲,煤炭作为基础原料,是中下游企业生产的必要条件,其库存变化应该先于产成品出现拐点。客观数据也支持了这一逻辑:2016年下半年煤炭行业进入主动补库存阶段,这与中国第5轮库存周期启动时点一致;但煤炭补库存时间较短,2017年下半年以来转向持续的去库存。目前来看,去库存似乎已经完成筑底过程,2019年开始向新一轮的补库存转换,这明显早于整个库存周期,后者仍在经历去库存。

2. 中游行业:钢铁库存高企,化工库存去化

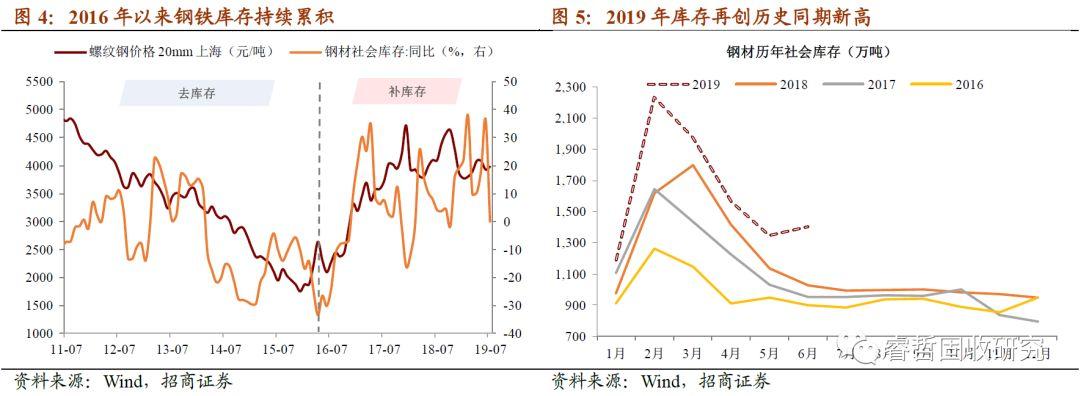

2.1 钢铁行业被动补库存。流通环节的钢材库存称为社会库存,当下游需求升温或者价格走高时,钢贸商有较强动力进行备货,社会库存上升;当下游需求疲弱或者价格下跌时,钢贸商抛售库存并降低向钢厂订货的意愿,社会库存下降。

2016年房地产投资反弹,基建投资高位,汽车销量大增,加之成本端焦煤焦炭涨价,钢铁行业呈现“量价齐升”局面,进入主动补库存阶段;2017年起,房地产和汽车拉动作用减弱,钢铁行业逐渐从主动补库存转向被动补库存。

2019年伊始,社会库存已大幅上升,2月(一般为年内峰值)暴增至2232万吨,为历年最高值;6月(一般为年内谷值)又逆季节性回升至1401万吨,为2016年以来最高值。这主要是终端需求放缓及钢材产量居高不下,共同造成的钢铁行业被动补库存,使得钢市呈现供过于求。后续限产政策仍有较大不确定,预计钢铁产量仍将高位运行,短期来看钢铁行业仍将处于被动补库存阶段。

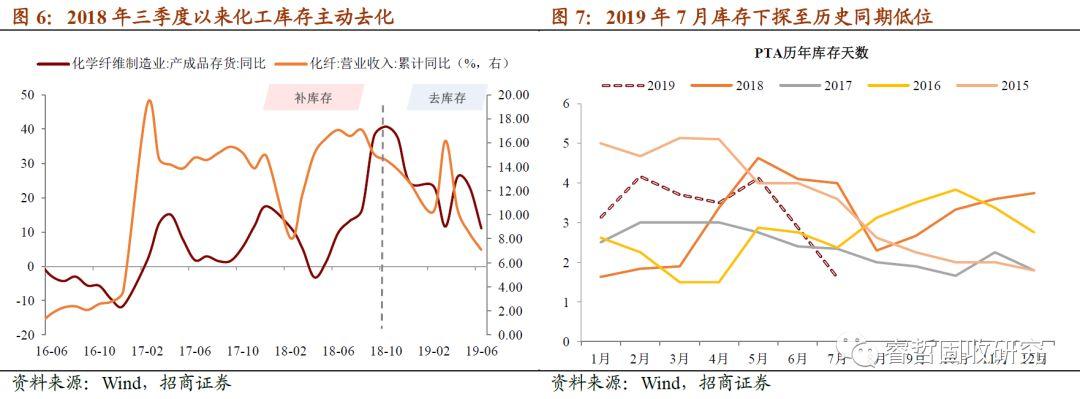

2.2 化工行业主动去库存。2018年第三季度,化工行业营收增速到高点之后持续回落,进入主动去库存阶段。仅在今年3月,由于增值税率的调整,大部分企业选择在4月1日前完成原料的采购,需求集中爆发将当月行业营收增速推至年内新高16.2%。但从产成品存货增速来看,行业对于这一波的需求增长并未选择大幅增产,而是主要以过去的库存满足增长的需求,去库存的主线未变。在经历了前期的快速去化后,行业库存于7月达到历史低位,7月PTA产业链库存天数降至1.63天,远低于历史同期水平。目前化工行业景气度仍然在底部徘徊,PTA产业链价格继续回落,指向行业需求仍然偏弱,短期来看行业仍将处于主动去库存阶段。

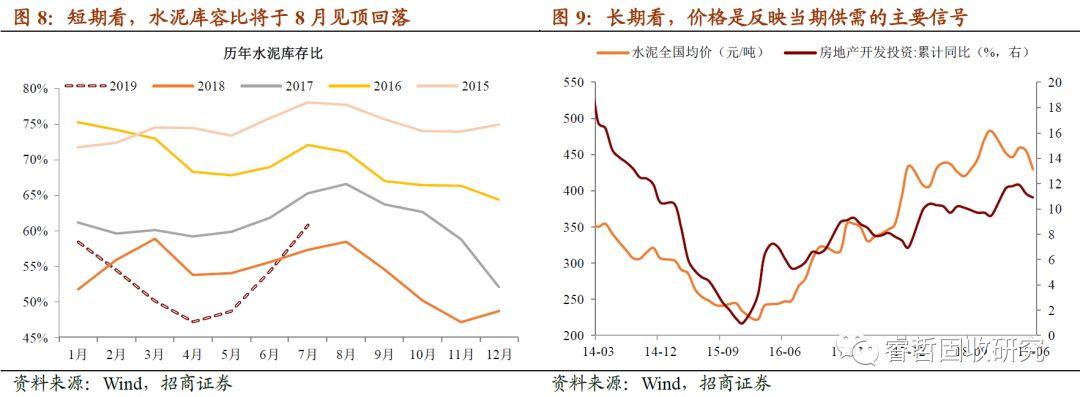

2.3 水泥:短期库容比拐点将至。与其他工业行业不同,水泥露天存放,遇水即变质,库存时间不宜过长,一般生产企业只有1个月左右的库存量。故“库容比”(企业库存占其库容量的百分比)通常只能反映水泥短期内的供求关系,库容比偏高,则表明供大于求;库容比偏低,则供不应求。

短期来看,水泥行业淡旺季取决于气温高低。这很容易理解,因为建筑施工主要在室外,天气过热过冷都不利于施工。南部(华东、中南地区)的二、四季度是旺季(四季度最旺,赶工一直到春节前),一、三季度是淡季;北部(东北、西北、华北地区)气温更低,施工工期更短。6月以来,水泥行业步入传统淡季,目前淡季接近尾声,预计水泥价格8月企稳、9月回升,库容比亦随之到达短期拐点。而长期来看,基于水泥“难以库存”的独特属性,水泥价格其实就反映了当期供需,因此我们不对水泥行业库存周期过多讨论。

3.下游行业:去库存将尽,补库存待启

3.1 房地产库存已见底回升。2013年2月“国五条”的出台,开启了房地产持久而漫长的去库存之路,此后无论调控政策松紧变化,其核心一直都是“去库存”。2013-2014年,库存销售同降,房地产处于主动去库存的阶段;2014年底,央行开启降息周期,政策转为扩张性调控,“9.30新政”、“3.30新政”相继出台,刺激销售增速一路走高,行业由此进入被动去库存的状态;2016年下半年,政策再次收紧,房地产进入下行区间,行业再次转变为主动去库存。直到2018年初,经历长达5年的调控,以商品房待售面积衡量的库存增速探至底部,去库存成果初步显现。此后,伴随着房地产市场小幅回暖,房企进入补库存阶段,但从商品房待售面积可以看出房地产行业补库存力度并不大,整体库存仍然处于历史低位。

2019年下半年补库力度有待观察。2019年一季度,十大城市商品房存销比(当月可售套数/近三月成交套数平均值)不断升高,且均高于历年同期均值,3月达到2016年以来最高值13.11,表明今年以来房企依然在补库存。而5-7月存销比的降低主要是受政策边际收紧影响,商品房销售增速出现下滑,房企补库存的积极性承压。不过目前来看,由于过去五年中国的房地产行业一直在去库存,库存水平已经处于低位,一二线城市库存甚至偏紧,因此2019年下半年补库存可能仍将继续,只是整体不存在回归历史高点的条件。

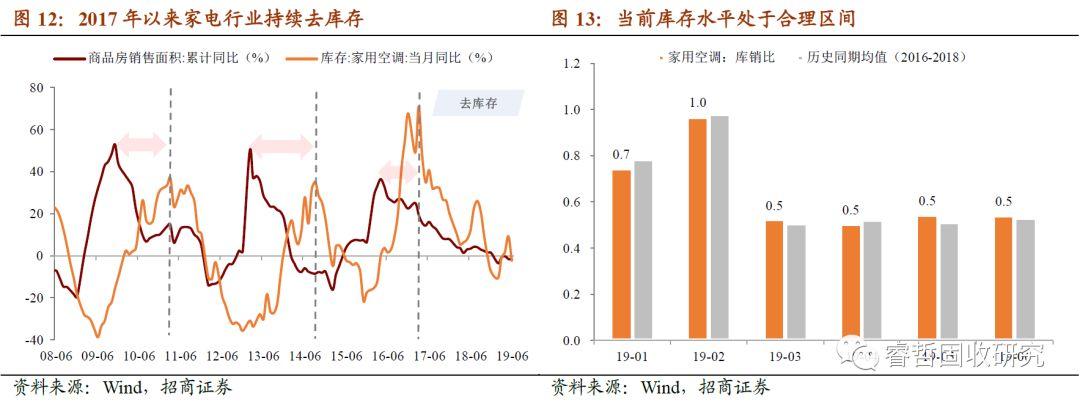

3.2 家电行业主动去库存。家电是典型的地产后周期产业链,商品房交房以后意味着家电需求释放,故而理论上最为准确的前瞻指标是房地产竣工面积增速。不过由于竣工数据由房企自主申报,有一定口径误差且波动较大,通常我们使用房地产销售面积作为前瞻指标来说拟合效果较好,二者之间有大约1年的时滞。

前期受房地产市场政策刺激,地产销售走高,家电需求回暖,进而带动2016年家电行业补库存;随后政策再次收紧,房地产步入下行区间,2017年以来家电持续去库存。现阶段地产销售表现平淡,空调销量震荡下行至负增长,6月空调库销比为0.54与2016-18年同期水平相当。考虑到空调库存具有显著的季节性,7月的高温一定程度上能够缓解空调的库存压力,但在房地产调控边际收敛之下,企业在下半年库存调整时应会保持谨慎态度。

3.3 汽车行业被动去库存。2015年10月小排量汽车购置税率从10%减半至5%,汽车销量迅速反弹,带动汽车制造业厂商的主营业务收入见底回升,之后2016年6月产成品库存也见底回升,厂商进入主动补库存阶段;2017年起,购置税率从5%上调回到7.5%,政策刺激减弱加加之前期消费透支,当年汽车销量增速从上一年13.65%回落至3.04%,厂商营收增速开始放缓,补库存的力度开始下降;2018年起,优惠政策彻底取消,购置税率从7.5%上调回到10%,当年汽车销量增速从3.04%进一步回落至-2.76%,厂商营收增速大幅下行,进入主动去库存阶段。

2019年上半年,可以观察到,厂商营收小幅回升;与此同时,库存去化仍在大力推进,6月厂商库存增速下探至历史最低点。如此“大刀阔斧”的去库存,一方面归因于整体销量较上一年显著下滑,车企库存压力剧增;另一方面与 “国五”切换“国六”政策有关,“国五”在短时间内的清库压力较大。

与厂商相似,汽车经销商也面临着终端销量下滑与“国五”切换“国六”的双重库存压力,并开展了积极的“自救”措施:4月汽车经销商库存系数一度上行至历年同期最高值61,随后5-6月通过降价促销等方式消化“国五”库存,6月库存系数降至年内最低点50.4,库存状况明显改善。

7月,库存系数(期末库存量/当期销售量)上升至62.2,远高于历年同期。一方面是因为销量冲高回落(分母下降),另一方面也是部分地区提前实行“国六”标准,车企开始补“国六”库存(分子上升)。6、7月淡季已结束,汽车旺季“金九银十”即将来临,汽车厂商与经销商或进入补库存阶段。

从总量上看,本轮库存周期启动于2016年下半年,如果按照平均持续39个月(约3年)的历史规律,应该可以在2019年Q4筑底。但本轮库存周期的复杂性在于:①前期补库存过程曲折、历时较长(26个月),可能导致去库存的时间也相应较长;②工业品出厂价格(PPI)对库存具有较好的领先性,而近期的PPI走势仍处于缓慢下行过程中。

从结构上看,本轮库存周期另一个值得关注的点在于代表性行业(产业链关联度较高)库存之间出现明显分化,库存去化节奏并不统一。一方面,煤炭行业似乎已经从去库存向新一轮补库存转换;另一方面,化工、汽车、家电等行业仍在去库存过程中,而钢铁等行业的被动补库存尚未结束,分行业的库存后续演化需进一步观察。

More Content