一、美联储“鹰派”降息

北京时间8月1日凌晨2点,全球的政客们和投资者心跳加速,紧张地等待着美联储最终的议息决议。不过,最终公布的结果还算符合此前普遍的市场预期。

具体来说,FOMC委员投票决定:

(1)邦基金利率下调25bp至目标区间2.00%-2.25%。这是10年来的首次降息,也是2015年底开启加息后的首次降息。

(2)将一般和超额准备金利率从2.35%下调至2.10%。

(3)同时宣布将于8月结束缩表。这比原计划提前2个月。

鲍威尔对于本次降息给出的理由是基于全球经济下行、贸易战不确定性和通胀不达2%预期的“预防式”降息。并且,他还强调“目前的降息决定不意味着漫长的降息周期开始”,“没有理由说经济扩张不能持续下去”,并提到“从来不考虑政治因素”(回应总统特朗普对美联储的施压)。

鲍威尔的这番言论不如市场预期的“鸽”,反而是有些“鹰派”。

议息后,资本市场立马有所反应。美股第三大指数掉头向下,盘中深跌近2%。截止当日收盘,道琼斯收跌1.23%,标普500指数收跌1.09%,纳斯达克指数收跌1.19%。

黄金市场,COMEX黄金下跌超过1%。目前,最新报价为1419.3美元/盎司,跌幅为1.29%。

今日,亚太股市,开盘基本跟随美股的走势。其中,港股恒生指数开盘下跌0.71%,收盘跌近1%。A股市场,三大指数齐齐低开,不过创业板指数还一度翻红,并没有大幅杀跌。

美联储降息,相当于全球最大经济体的货币政策转向,通俗地说,就是要印钱放水了,按理来说,资本市场应该会上涨,为何反倒会跌呢?相信这是不少投资者心中的疑惑。

我们要理解资本市场“预期”这个概念。因为此前市场一直预期美联储会在7月底的会议上宣布降息25个基点,并且早已定价进去了,甚至部分预期下调50个基点。尽管最终的结果是下调25个基点,但是对于未来没有像预期一样更为“鸽派”,这就是利空。美股下跌也就好理解了。

二、防御,还是经济衰退确认?

从上世纪50年代算起,美联储本轮降息是第20轮宽松周期,对于全球央行的货币政策起到了非常重要的引领作用。

8月1日早间,香港金管局将基准利率下调25个基点至2.50%。此前在美联储降息四小时内,已有四国央行效仿美联储降息:巴西央行宣布将基准利率从6.50%下调50个基点至6.00%,市场预期为降息25个基点。此外,中东三国(阿联酋、巴林和沙特)已经效仿美联储7月份的降息行动。

其实,在这之前,还有一大批提早降息的国家。2月7日,印度率先降息25bp(仅仅不足2个月,印度再降一波利率)。紧接着,埃及、马来西亚、新西兰、菲律宾也相继降息25bp。7月18日一天就有四家央行宣布降息,分别是韩国降息25标普,印尼降息25bp,乌克兰将主要利率下调至17%,南非降息25bp。

这回美联储如期降息,算是没有大的黑天鹅。我们注意到,会上,鲍威尔认为目前其实是周期当中的一个政策调整,不意味着开启了新一轮的漫长宽松,但同时他也不认为降息只有一次,有可能会再降息。不过他也提到,不要认为不会再加息,时机合适的时候会大胆运用所有的工具。

鲍威尔的意思是,我是依靠各项数据来“独立”做决策的,未来加息或降息,都有可能,打掉了市场对于未来持续大规模降息的“幻想”。通俗地说,这就是美联储为了维护股市,所做的预期引导。

纵观过去的历史,确实有过先降息后加息的案例。1998年,当时亚洲金融危机爆发,全球经济走弱波及美国,美联储在1998年9-11月降息三次,每次降息25bps,以应对来自外部的冲击。之后美国经济基本面好转,强劲的内需最终将经济推向过热,美联储又不得不于1999年6月重启加息,直至互联网泡沫破灭。当然,历史也不会简单重复,美联储无法预设降息的路径。

那到底,这次是鲍威尔口中的预防式降息,还是衰退式确认的降息呢?

我们这里先普及一下概念。衰退式降息和预防式降息在降息前后各类资产的表现上与经济形势上都有较大差异。

如果是预防式降息,则降息后,GDP增速不会出现趋势性下滑,要么是在宽松的金融条件下触底反弹,要么是围绕此前的中枢波动。由于经济活力重现,就业状况会继续改善,失业率趋于下行。

而相反,若是衰退式降息,则降息后虽然GDP增速会有短暂的反弹,但拉长至6个月甚至1年或1年以上来看,GDP增速趋势下行的特征比较明显,失业率也随着经济增长动能的变差而趋势上行。

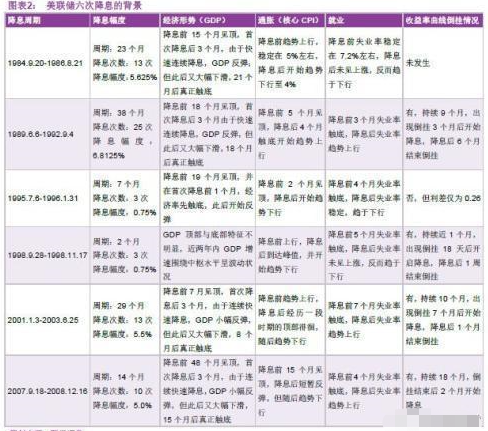

不管降息幅度大小,美联储有过6轮完整的降息周期,分别从1984年、1989年、1995年、1998年、2001年与2007年开始。

(来源:国泰君安统计)

其中1995年与1998年比较特殊,降息时间持续不到1年,降息幅度也仅有0.75%,通常被大众认知为预防式降息;而其他降息周期降幅较大,至少5%,持续时间也在1年以上,通常被市场研究人员称之为衰退式降息。

这一次降息从鲍威尔的表态来看,美联储更倾向于将其认定为类似于1995年与1998年的预防式降息。

对美股,若降息为预防式降息,则美股都能有相对不错的表现,1995年开启的7个月的降息周期,标普500上涨12%;1998年两个月左右的降息周期,标普500上涨9%。

如果是衰退式降息,那么美股都很危险了。

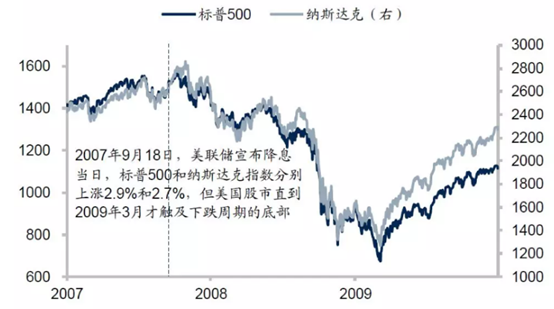

2007年9月美联储再次开启降息进程,短期内对金融市场形成重大利好,降息当日,标普500指数与纳斯达克指数分别收涨2.9%和2.7%;长期来看却是股市深度调整的起点:从2007年首次降息开始,至2009年3月指数触及底部为止,标普500指数和纳斯达克指数双双腰斩,分别跌去了54.2%和50.9%。

其实,在2001年那一波降息也同样如此。短期内美国股市大涨,降息当日纳斯达克指数涨幅高达14.2%;但长期来看,美国股市进入了一个长期调整阶段,从首次降息至2002年10月的低点,标普500与纳斯达克指数分别下跌39.5%和51.4%。

不过,在笔者看来,这次降息不会是泡沫盛宴继续狂欢的信号,而是美国经济陷入衰退的最终确认。

几个月前,美联储还信誓旦旦说美国经济表现很好,未来1年内还要加息2-3次。仅仅过去7个月时间,美联储就来了个180度大转弯,恍如隔世一般。

如果经济没有问题,你美联储还降个屁的息。不降息,相当于变相提高息差(别人降息了,你不降),还能吸引更多的资本涌入美国,割别人家的韭菜。现在大的韭菜没割到来填补自己的债务窟窿,倒是先降息自己做空自己了。

降息周期开启,根本不是一个两个月的事情,一旦踏上这条路,那就是主动向全世界的投资者宣布美国经济不行了,要靠继续印钱来续命了。

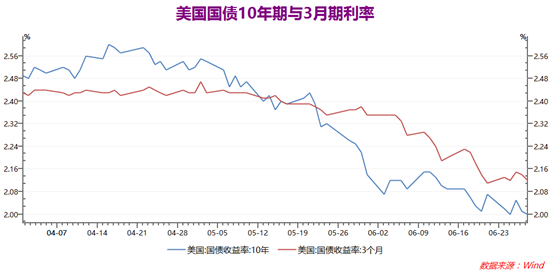

其实,此前美国经济衰退的先行指标已经很明显了。截至7月31日收盘,10年期美债收益率跌至2.02%, 3月期美债收益率为2.08%,两者相差6BP(基点),并且自从3月22日倒挂以来,一直呈现喇叭口态势,收益率均不断走低。

据克利夫兰联储数据显示,美国过去七次经济衰退前均出现了3个月与10年期美债收益率曲线倒挂,从倒挂到发生衰退平均间隔311天。

三、尾声

美股走了10年牛市,现在处于历史新高的位置上,是极度危险的。一方面,降息放水能释放一些流动性,但同时也基本坐实了经济将要衰退的事实。两者的合力,将决定股市未来的中长期走势。

但从过往的历史上看,经济基本盘衰退,放水对冲根本就抵不住(陷入流动性陷阱),股市只剩下一条路可走——暴跌。

美国二季度GDP为2.1%,相对一季度下滑30%,边际衰减很快,未来美国经济增长会更加悲观。并且特朗普的万亿美元大减税,导致美国财政更加入不敷出,目前已有超过22万亿美元的债务。这也是美国很难逾越的“生死关”。

当然,作为投资者,要坚决远离做多美股,A股也要谨慎。反倒是,黄金可能有一些超额配置机会。

More Content