那个被万人捶的苹果(AAPL.US)又回10000亿了!?

距离高盛调低苹果目标价至140

美元过去半年,苹果股价已经要奔着220去了。

今天苹果Q2业绩出来之后,盘后上涨4.48%,重返万亿市值,跟微软一起,成为美国乃至全世界市值最高的两家公司。

华为和苹果是我最喜欢的两个公司,刚好这两天两家都出了业绩报告,我们具体分析下苹果的各项数据,然后趁着华为也出了中报,分析下这两家的特点。

白开水般的业绩

(苹果的会计财年是从9月份开始的,所以财年的第一季度是自然年9月-12月,第二季度是1月-3月,第三季度财报是指4-6月,下文Q2都指代自然年份时间。

)

苹果Q2业绩和苹果自身特点一样——白开水,一眼看不出啥好坏:

2019Q2苹果营收为538亿美元,同比增长1%;

净利润为100.44亿美元,同比下滑13%;

EPS为2.18美元,同比下降7%。

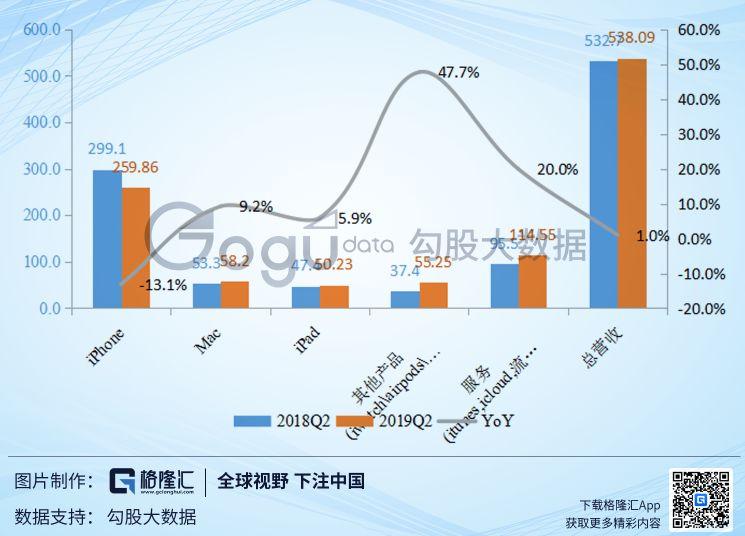

其中,iPhone营收为259亿美元,同比下降接近12%,占总营收48.3%。

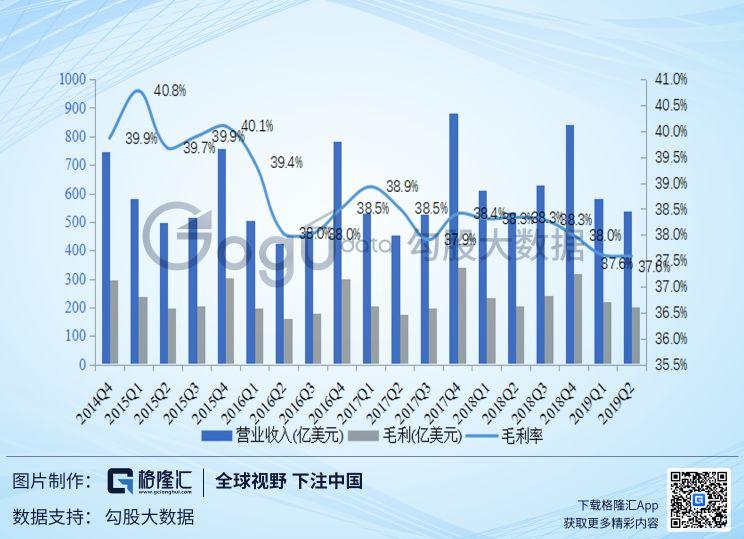

把销售额给细分一下,可以看到以下数据(上图里有这些数据,其中毛利率这里有一些数字是预测,所以会有一些偏差):

-

iPhone销售额259.86亿美金,同比下降13.1%

iPad销售额50.23亿美金,同比增长5.9%

Mac销售额58.2亿美金,同比增长9.2%

Services销售额114.5亿美金,同比增长20%

其他业务销售额55.25亿美金,同比增长47.7%

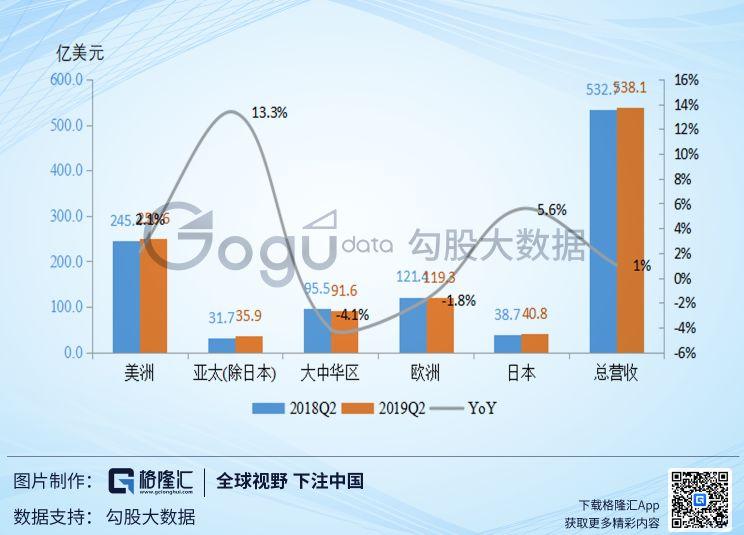

按地区来看,大中华区依旧是表现最差,但是同比只下降了4.1%。

按Canalys预计,iphoneQ2在国内销售量又下滑了14%,所以业绩主要由其他业务贡献。

从上面的数据来看,之前1月份的猜测大部分得到了验证:

iphone营收下滑,可穿戴设备、服务营收比例提高,iphone在国内比例下降,但其他业务慢慢顶上。

从去年开始强调苹果不再单纯是手机公司,所以只因为iphone营收下跌15%就削掉苹果37%的市值,市场的确有点反应过度了。

从iphone出货特点来看,每年Q4新iphone上市,Q4手机营收占比最高,到第二年Q2iphone营收占比最低。

之前几年iphoneQ2营收占比都在68%左右,两年之内下降到48.3%,现在的业务结构其实比2017年要合理。

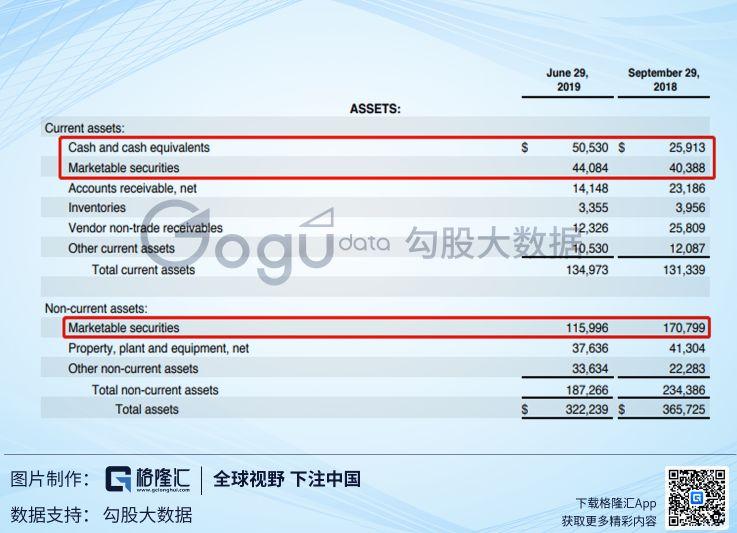

另外苹果目前手里有2106亿美金的剩余现金(ExcessCash),这2106亿美金由三部分组成:

-

1.505亿美金的现金和现金等价物

2.441亿美金的短期可供出售证券

3.1160亿美金的长期可出售证券

减掉这部分剩余现金之后(忽略税收影响),按盘后价苹果价值为8000亿,实际PE(TTM)14.3倍,不像年初极端的8倍PE,只能说估值在合理区间。

苹果硬件 VS 华为硬件

2019年上半年,华为实现销售收入4013亿人民币,同比增长23.2%,净利润率8.7%。

其中,运营商业务收入1465亿元,企业业务316亿元,消费者业务2208亿元。

5G和手机表现相当优秀,华为的边界现在大家都还没看到。

不过这几个月我经常和一些基金经理讨论过华为和苹果的看法,其中有人说了这么一句:

“从盈利质量来看苹果和华为,可能高看了华为,尤其是供应链管理和对供应链研发输出的能力,华为现在才上道,要达到苹果的地位,华为还需要继续努力。

”

的确,苹果在消费电子领域的对手,除了三星和华为,剩下的都是“其他”,但华为在手机技术方面的储备,和三星苹果这种老妖精级别还是有差距。

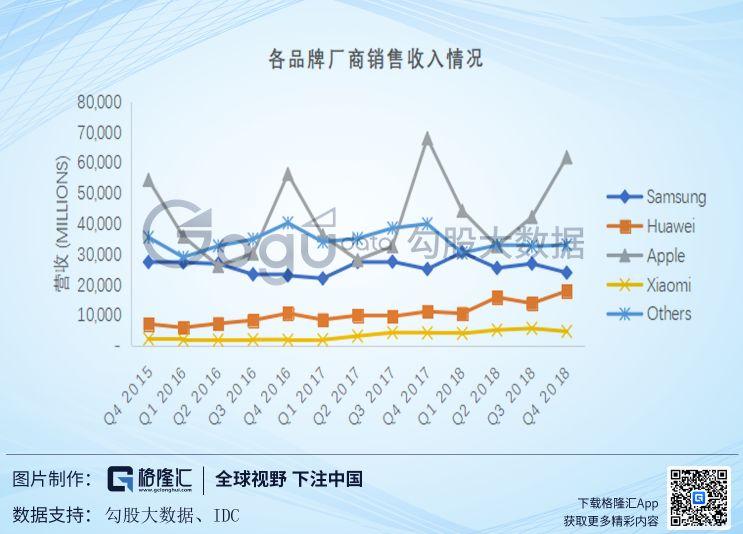

可以看到iphone的销量从2016年开始处于一个稳步走低的状态,但iphone销售额常年高于其他厂商,更别说iphone常年30%以上的毛利率,基本吊着其他厂商打了。

华为最近几年出货量上升很快,今年上半年出货量1.18亿。

尤其是P系列和Mate系列的激进的创新,让大家对华为的科技形象提升了很多。

但是不得不说,除了手机,苹果在其他硬件产品和其他可穿戴设备上,的确是吊打华为。

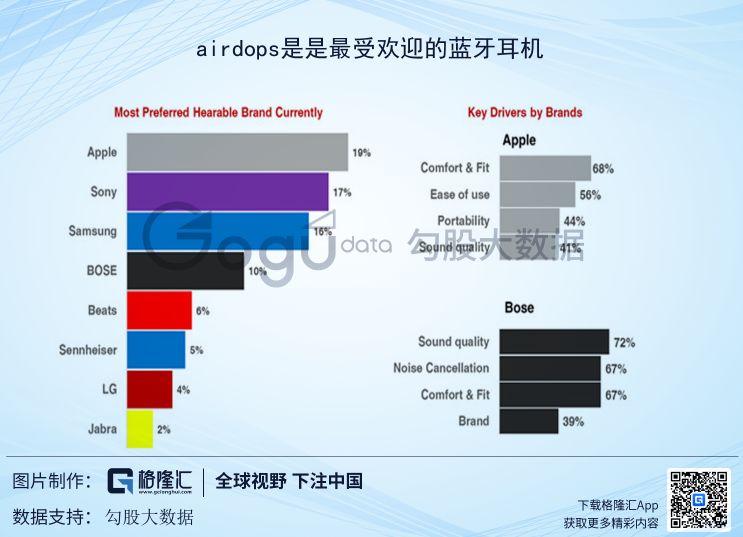

苹果的5大硬件产品,iphone、mac、ipad、iwatch和airpods,单独拆出来看竞争力,iphone反而是现阶段竞争力最低的,剩下4个领域竞争没有像手机那么激烈。

实际上除了iphone,苹果剩下产品都是吊着同行打:

智能手表分为iwatch和其他,平板分为ipad和其他(surface定位和ipad不同),TWS分为airpods和其他,MAC在高端PC领域也是战斗力十足。

而且这些others产品的占比基本是逐年提高的,现在这4个业务营收占比已经达到30%。

苹果设备每一项都是精品战略,而华为走的是IOT策略,电子硬件产品种类多,自然不能像airpods一样把产品功能做到相当完美。

这两年华为技术投入主要在手机,而其他IOT暂时没有太多的技术建树,这块三星同样如此。

相对而已,30%营收占比的非iphone设备可能接下来是iphone最稳定的硬件收入,iwatch和airpods还是近两年的大热门,行业刚刚起步,也还没到存量竞争的时候,业绩稳定性要比iphone稳定的多。

这也是我之前一直喜欢苹果的原因,从产品设计来看,苹果的模式才是容易出爆品的策略,苹果只要可以不断推出新的产品线出来,就是真正的平台型公司,iwatch、airpods的连续成功证明这个逻辑是对的。

这种产品驱动的业务具有严重的周期性,而具有“赌”的成分,赌下一个AirPods的出现,赌下一个颠覆性iPhone的出现。

因为只有在这种情况下,出现“爆款”才能促使消费者消费,而这需要极好的产品设计能力。

之前的乔布斯和乔纳森艾维JonyIve(苹果前首席设计官)能做到,当年的ipod,Iphone都证明了苹果是产品驱动型公司,但随着被称为“苹果公司灵魂支柱“的乔纳森离开之后,苹果下次赌赢的概率似乎又低了一些。

苹果service VS 微软service

过去40年,微软和苹果一起经历过了科技浪潮的各种起伏跌宕。

如果要总结过去微软和苹果成功的三大特点,那分别是:

1、各自都有自己的操作系统,苹果移动端的iOS,微软PC端的Windows2、微软是卖软件的(Offices),苹果是卖硬件的(iPhone);

3、苹果是面对消费者(ToC),微软则是为企业服务(ToB)。

这三个特点,决定了苹果和微软在过去三十年的股价市值走势,同时也体现过去三十年互联网时代的三个阶段。

时间回到20世纪90年代,当时PC占据主导地位,微软依靠Windows+Office组合顺利成为美国市值第一的公司。

二十一世纪,随着iphone的发布,世界正式进入移动互联网时代,苹果依靠iPhone+iOS的组合,迅速成长起来,在2012年超越美孚,一直坐着世界市值第一的位置长达6年之久。

由于这阶段PC红利结束,微软进入迷茫期。

从2010年开始,互联网可以说是进入了云计算时代,出现了IaaS,PaaS和SaaS等模式,换句话说就是一个不买单次产品,而卖连续服务的时代。

智能手机红利在这个时代也逐渐消失,卖硬件和卖软件本质上都差不多,都是一锤子买卖,在增量红利消失之后,软件和硬件的创新速度越来越慢,出现市场饱和。

当单次产品卖不动了(软件、iphone)怎么办,那就好好卖

服务吧。

2011年,微软推出MicrosoftOffice365,正式转型云计算业务,新CEO纳德拉上任后更是坚定了云为先的策略,大力推动云基础设施Azure和云游戏,采取订阅收费模式。

为什么微软转型云服务能这么成功,这是因为微软ToC产品天生的粘性,加上订阅模式下的利润稳定性,从而推动估值上涨。

苹果appstore自然早就上道了,也是2C服务的典范,而在今年初的春季发布会中,苹果发布AppleNews+、AppleCard、AppleArcade以及AppleTV+四大服务性产品,开始转向更深层次的服务:

自己开始内容整合。

库克是个很好的经理人,他知道凭借IOS的平台,做整合的难度比其他公司要低很多。

所以苹果估值上升的另一个逻辑是,服务收入的毛利率更高,服务收入占比提升,从而导致估值倍数提升

。

Services是一个典型的高粘性无周期性业务,在15-20%的增速下,这块业务给20倍,甚至25倍都是完全正常的,其业务限制于市场上的iphone存量,而不是当年出货量,即使出货量持续下跌,换机周期继续拉长,存量下滑的过程比出货量边际变化要慢的多。

但苹果和微软的第三个特点,ToB和ToC的客户粘性差异可能会起决定性的作用。

一个企业,上百上千号人,一旦习惯使用Office办公,如果要企业主重新选择GoogleSuite等办公软件,员工必定有适应的过程,从而令效率下降。

企业主最看重的是效率,不会轻易改变,就算产品的体验差一点可以接受。

相

对ToB企业服务的订阅模式,ToC的消费者服务天生拥有更低的用户粘性。

举个简单的例子,AppleTV+的订阅用户可以很轻易选择用Netflix等其他流媒体,AppleMusic用户也很容易换成Spotify。

换句话说,选择成本很低,消费者会选择体验更好的产品。

苹果的Services主要包括iTunes、applestore、applemusic、applepay以及iCloud等服务业务。

其中只有AppleStore和iCloud是粘性较高的服务,像Applemusic,ApplePay和其他即将推出的服务都面临着激烈的竞争。

但苹果手里还握着iOS的操作系统,就像微软在2000年的情况一样,就算走错几步棋,也不会令公司走下神坛。

结语

一月份推苹果,是基于安全边际和护城河的考虑,现在的确有很多的猜测都开始验证了,iwatch和airpods持续放量,公司股价也恢复到了218元。

现在来看,苹果的估值已经没有太多安全边际,只能靠业绩来驱动上涨,从短期来看,今年有airpods、iwatch和服务收入的支撑,股价不会有太多风险。

长期核心逻辑一在于苹果作为产品平台,是否还存在产生新爆款的能力;

二在于ToC服务还需要折腾,这两点都有待时间检验。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.