作者 | 追火者

数据支持 | 勾股大数据

投资要点

● 法拉利(NYSE:RACE)具有宽阔的经济护城河,这在汽车制造业里相当罕见。法拉利的品牌实力是其护城河的来源。

● 投资于法拉利的理由包括:增长的可寻址市场、长期稳定的收入、高利润率、在整个经济周期中稳定的投资资本回报。

● 目前股价过于昂贵。

1

公司简介

法拉利是世界上最为知名的品牌之一,公司以创始人恩佐·法拉利(Enzo Ferrari)的名字来命名。

法拉利于1947年生产出第一辆赛车,次年制造出第一辆公路车。此后强大的12缸发动机成为法拉利品牌的代名词,而造型很快成为法拉利品牌不可或缺的一部分。

在一级方程式赛车的世界里,法拉利的名字是技术先进的动力系统的代名词,也代表着一个几乎不可逾越的获胜记录。自1950年参赛以来,法拉利已经在F1赛场上赢得15个车手冠军,16个车队的总冠军,排在法拉利车队后面的依次是威廉姆斯车队(9个车队总冠军)和迈凯轮车队(8个车队总冠军)。

体育赛事上的巨大成功刺激了对公路车的需求。自2000年以来,法拉利在巩固发达国家市场的同时,积极向中国、中东等新兴市场扩张。2018年,法拉利生产了9251辆车,但依然保持着稀缺性。法拉利发展历程大致如下。

法拉利属于菲亚特集团(FCA)旗下品牌,但在经营上保持独立。2014年10月,FCA宣布有意将法拉利分离,两家公司于2016年1月通过一系列交易完成了分离,其中包括一项旨在促进股票首次公开发行(IPO)的公司重组。法拉利于2015年10月在纽交所完成IPO及普通股上市(NYSE:RACE)。完成IPO后,FCA持有法拉利约80%的普通股,Piero Ferrari和IPO的投资者分别持有约10%股份。

2

公司在汽车制造业里具有强大的经济护城河

2.1 对投资者而言,汽车制造业不是一个好的行业

首先,行业增长缓慢,周期性强。汽车制造业是一个成熟的行业,2005年~2018年全球汽车总销量年均增长率仅为3.0%,且周期性明显,在2008、2009年全球金融危机期间销量连续下滑。

其次,行业内部竞争激烈。这个行业挤满了竞争对手,提供的产品或服务体现不出明显差异,竞争力量大抵相当,议价能力低。在行业增长缓慢的环境下,汽车制造商对市场份额的争夺尤为激烈。

最后,行业资本支出和研发成本高,进一步压缩利润。汽车行业属于资本密集型行业,具有较高的厂房和设备投资等资本支出。此外,为了不落后于竞争对手,还必须加大对研发的投入。

笔者对全球主要的18个汽车制造商的近三年税前利润率进行了分析。这些已经是全球最强的汽车公司了,税前利润率介于3.8%~10.4%,平均值也仅为6.5%,可见行业利润薄弱。

2.2 区别于一般的汽车制造商,法拉利具有宽阔的经济护城河

与一般的汽车厂商不同,法拉利的客户人群为高净值人士(HNWI),主要与兰博基尼、保时捷、阿斯顿马丁、劳斯莱斯、宾利、奔驰等豪华性能汽车(定义为双门车、发动机功率超过500马力、零售价超过15万欧元的汽车)竞争。豪华性能汽车市场的竞争主要由品牌实力和产品性能、造型、新颖和创新等方面来决定。

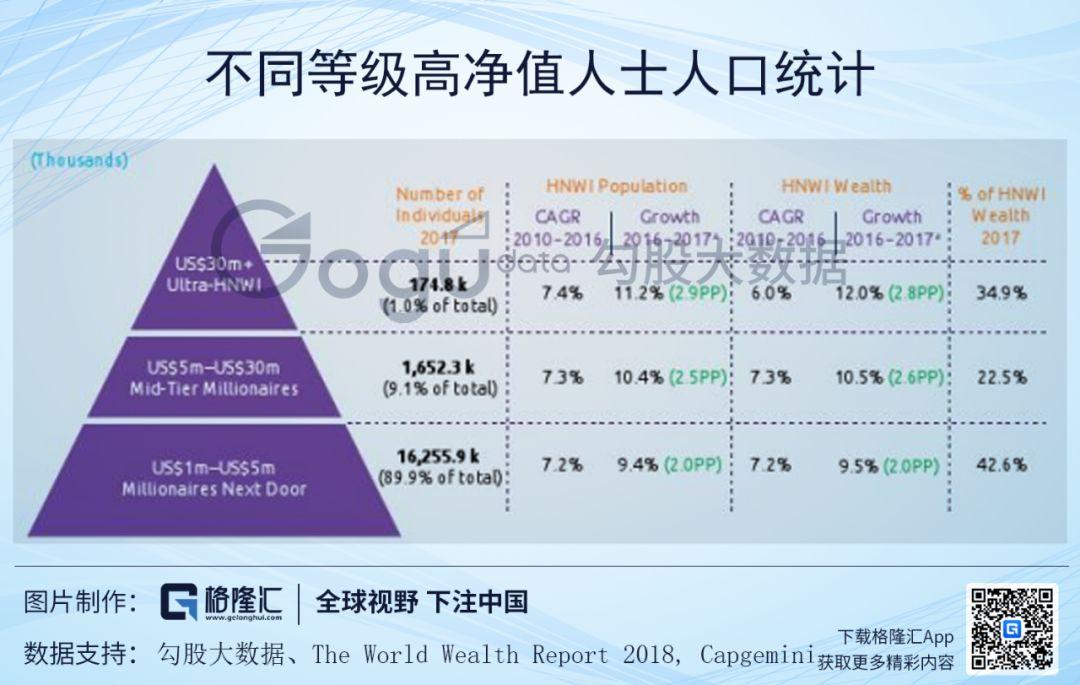

(1)豪华性能汽车市场有足够的增长空间

2017年全球高净值人士总共1810万人,其中小富豪、中等富豪、超级富豪1626、165、18万人。

注:高净值人士(HNWI)定义是可支配资产(不含自用房地产、收藏品以及消费品)超过100万美金的人

2018年豪华性能汽车总出货量约4.4万辆,仅占富豪人数0.2%。随着中国、日本等几个亚洲以及美洲国家持续的财富创造,新富阶层在逐渐扩大。这将导致潜在奢侈品消费者人口的扩大,而消费者对豪华性能汽车的偏好也导致该行业更高的需求。总之,豪华性能汽车的供给远落后于需求,市场的蛋糕足够大。

(2)法拉利是豪华性能汽车中的佼佼者

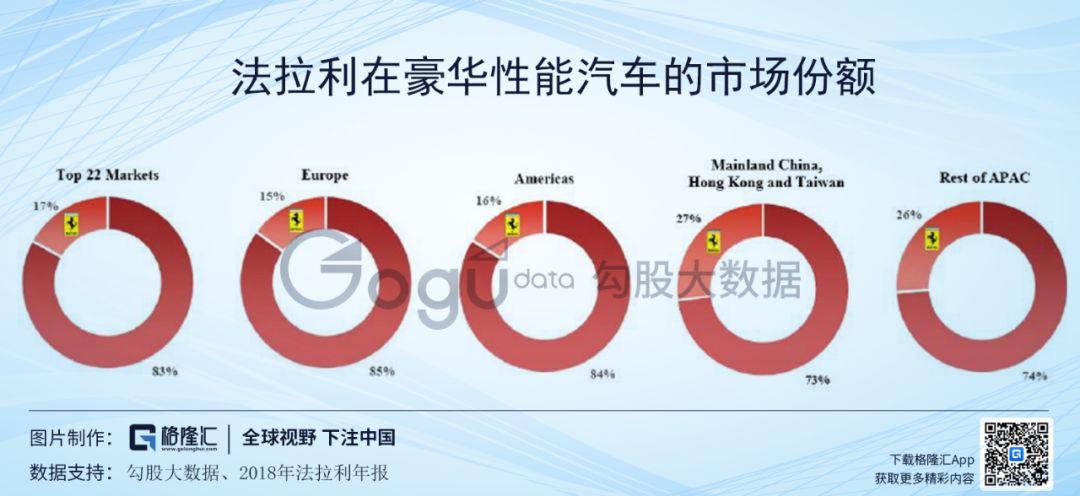

在豪华性能汽车中,法拉利处于一个相当强势的地位,对于富豪具有独特的吸引力。2018年法拉利汽车出货量9251辆,全球市场份额17%。法拉利的强大,来自其品牌实力。

(3)法拉利的品牌实力是其护城河的来源

法拉利这个品牌让人联想到惊人的速度、高度排他性、如艺术般惊艳的造型,在世界上拥有无与伦比的知名度。这种宝贵的无形资产是由长期以来卓越的设计和创新、F1赛场上的优异表现而沉淀下来的。

在国际知名品牌价值顾问公司 Brand Finance 最新公布的报告里,法拉利(Ferrari)位列“全球最具影响力品牌”第一名。

法拉利的品牌实力也体现在其收藏价值。2014年,1962年的法拉利250 GTO创下了通过传统招标程序拍卖的最昂贵汽车的纪录,成交价3810万美元;2016年,一辆1963年的法拉利250 GTO在一项私人交易中标价5200万美元,这是有史以来最贵汽车的纪录。在豪车拍卖市场里,找不到第二个品牌像法拉利那样使车迷和收藏家如此狂热。

2.3 法拉利优异的财务表现是其护城河的有力证据

法拉利享有跨越经济周期的稳定增长、强大的定价权、持续的高利润率。这是普通的汽车制造商无法企及的,即使在豪华性能汽车商里,也没有与之媲美。

(1)稳定的销量增长

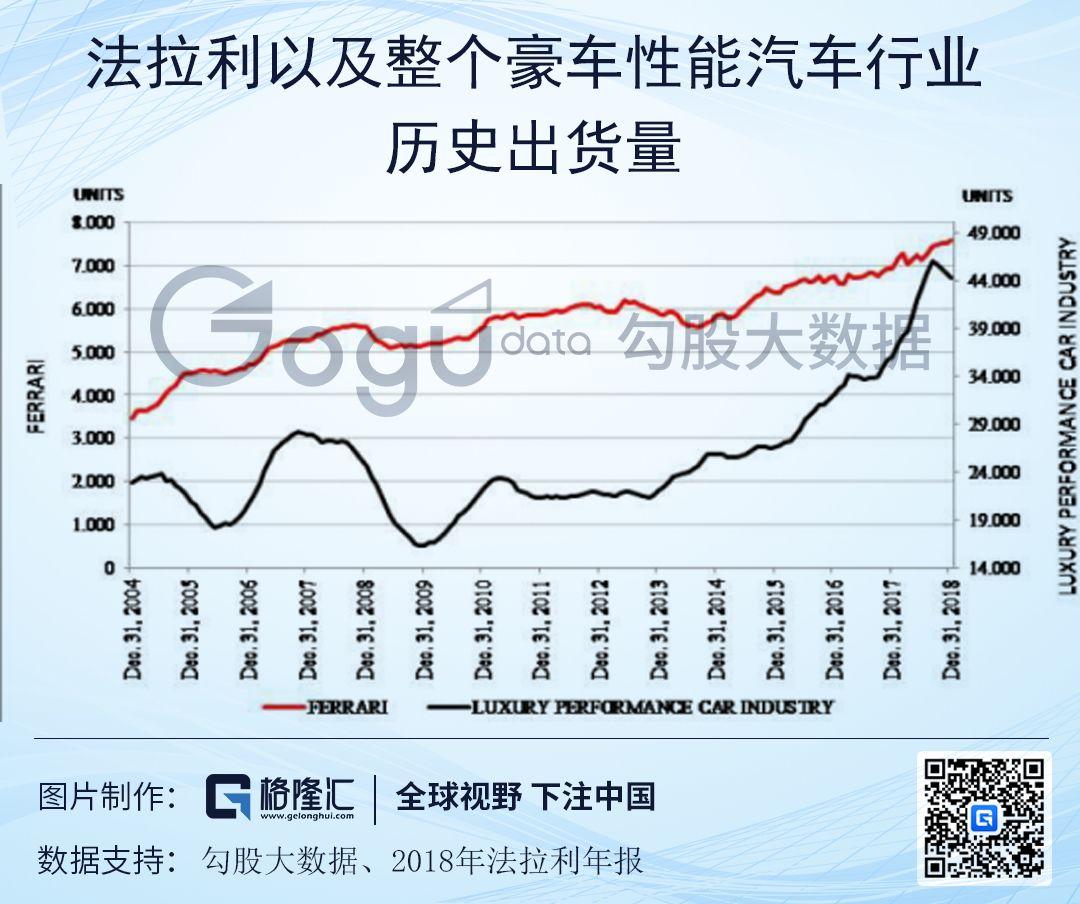

法拉利的历史出货量呈稳定增长趋势,即使在2008~2009年严重经济危机时期,其出货量波动幅度也较小,这与整个豪车性能汽车行业形成鲜明对比。

注:法拉利出货量基于22个国家(不包括中东)的年度注册和销售信息(约占法拉利总出货量的87%)。

(2)强大的定价权

由于品牌和战略稀缺性,法拉利汽车具有强烈的排他性,确保了其强大的定价权。2018年,法拉利生产了9251辆,其中65%以上是由已经拥有法拉利的个人购买。而且,有些车型的等待时间为一年,有时长达两年。等待时间如此之长,价格上是不可能有折扣的。

最便宜的法拉利车型Portofino,售价约300万元

仅产40辆限量版的FXX-K Evo,售价超过2000万元。第一辆车生产之前就已经售罄。

(3)高利润

稳定的销量增长、强大的定价权,保证了公司收入的增长、现金流的持续产生、利润的高水平。

公司收入由以下几部分组成:

①汽车及零配件:指汽车发货产生的收入,2018年占总收入约74%;

②发动机:包括将发动机出售给玛莎拉蒂的收入,以及将发动机出租给其他F1车队所产生的收入;

③赞助,商业和品牌:包括F1车队通过赞助协议获得的收入,以及通过其他法拉利品牌获得的净收入,包括销售、授权和版税收入等;

④其他:主要包括法拉利金融服务集团产生的利息收入和Mugello赛道管理的收入。

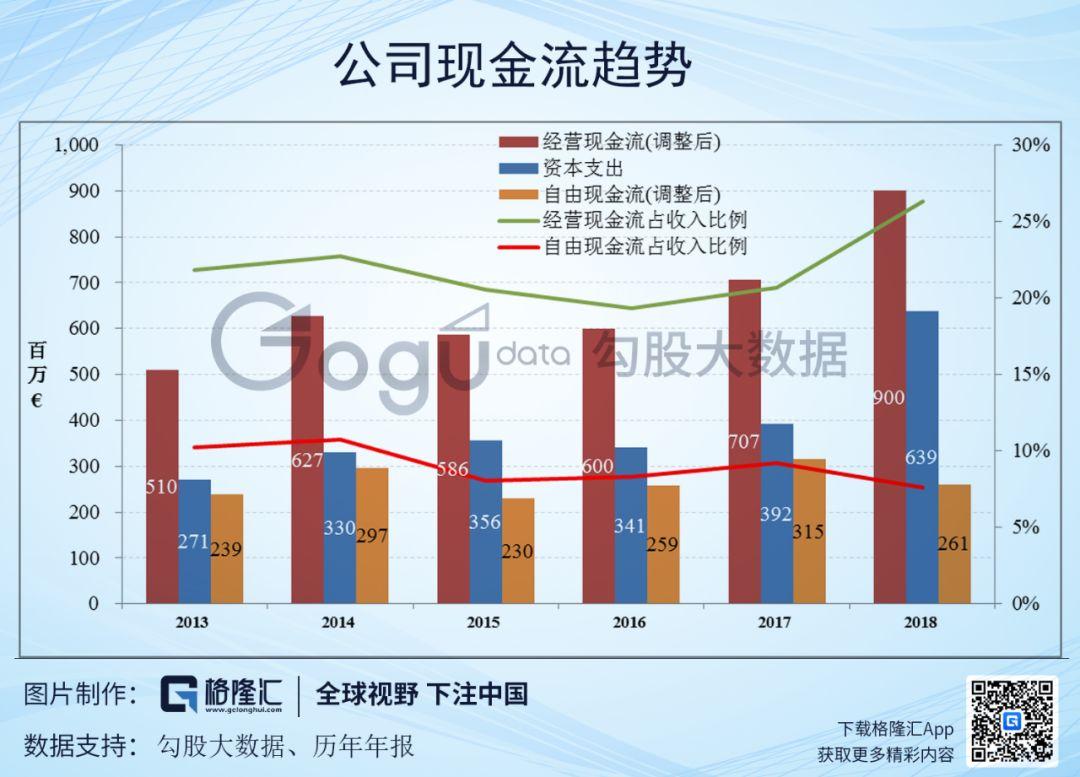

公司持续产生正现金流和自由现金流。经营现金流呈增长趋势;出于扩大产能需要,近年资本支出增加明显,受此影响,调整后自由现金流(排除金融服务活动的影响)占收入比例有所下降。

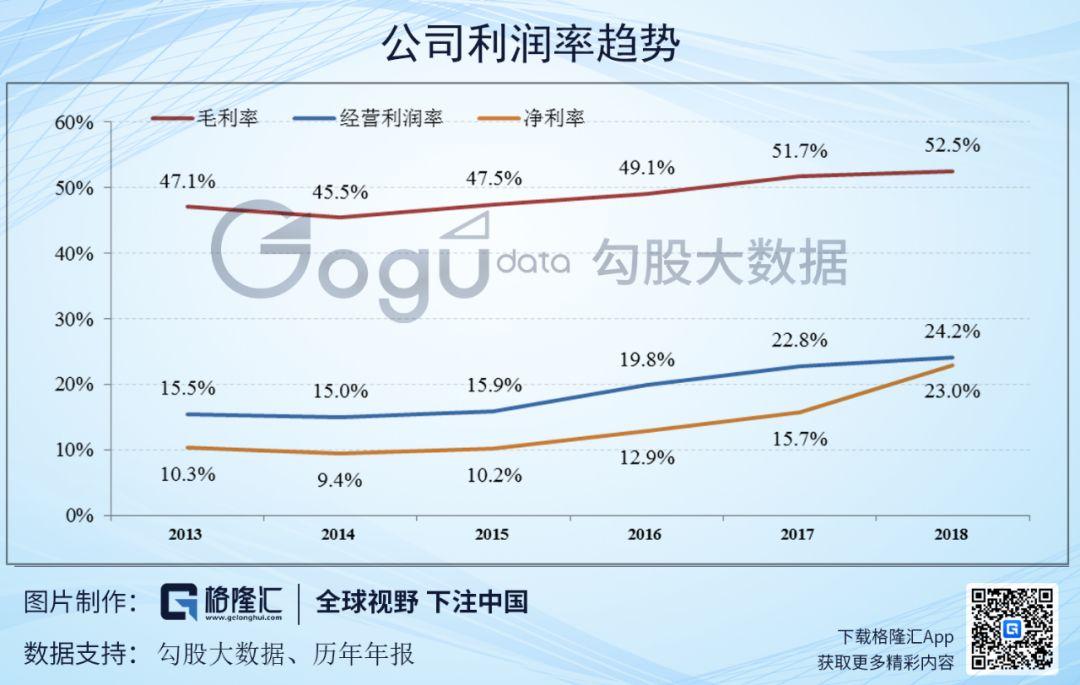

公司的利润水平高且持续改善,目前毛利率超过50%,经营利润率达到24%,如此高的利润水平在汽车制造业首屈一指。

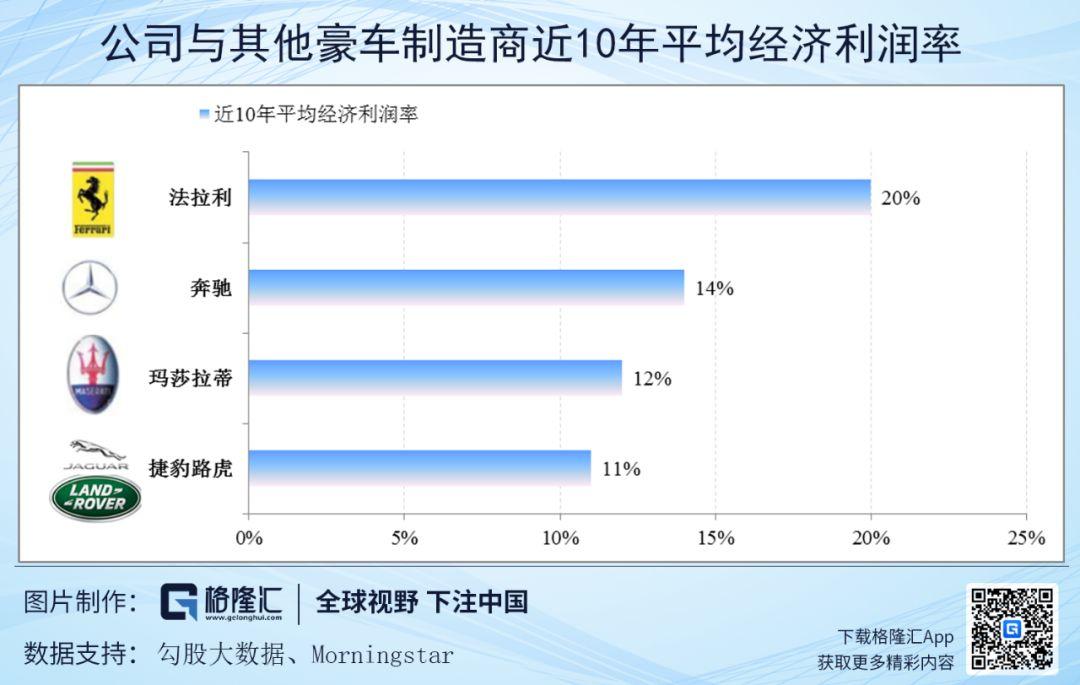

经济利润率定义为投入资本回报率扣除加权平均资本成本,这是衡量一个企业获得超额利润的重要指标。法拉利近10年平均经济利润率为20%,将其他汽车制造商远远甩在身后,与其表现最接近的是梅赛德斯-奔驰、玛莎拉蒂和捷豹路虎。

3

公司未来发展规划

在2018年9月公司Capital Markets Day上,法拉利对未来5年(2018~2022)的发展做出了规划,要点如下。

(1)推出15款新车型

管理层不断在排他性与增长的全球高净值个人需求和客户满意度之间取得平衡。法拉利将在未来推出15款新车型,这是一个前所未有的水平。

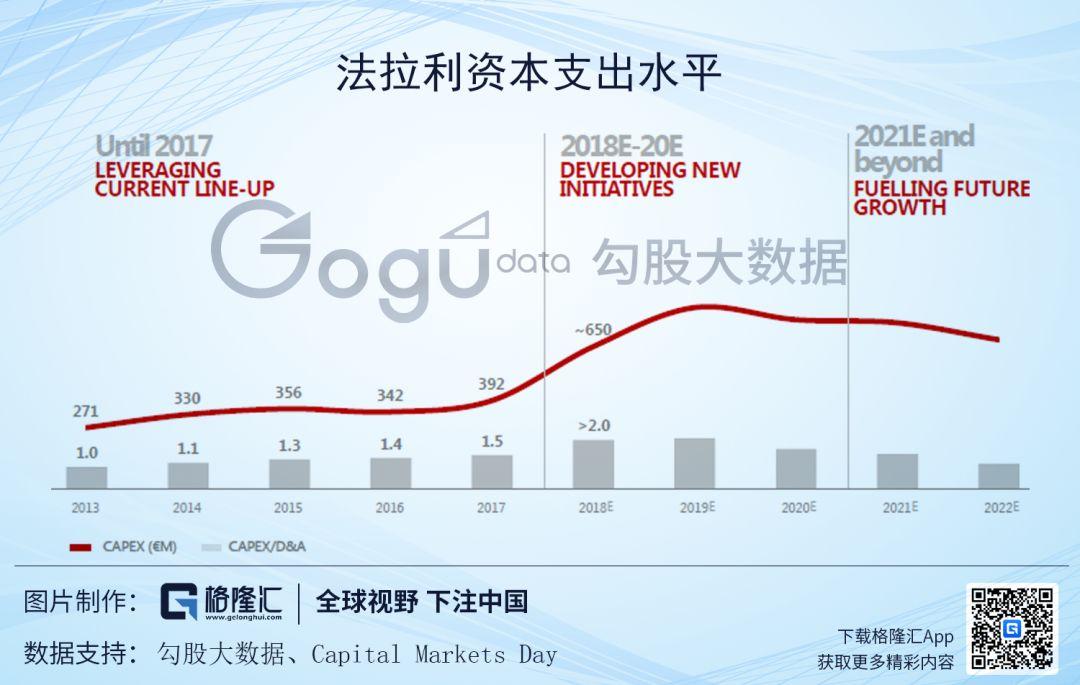

(2)适当的投资,促进未来增长

受新车型推出、混合动力技术等研发开支增加的影响,法拉利在2018年大幅增加了资本支出,预计2019年资本支出将继续增加,此后将会下降 。

(3)财务目标

管理层预计2020年收入超过38亿欧元,调整后EBITDA margin(息税折旧摊销前利润率)约34%; 2022年收入低于50亿欧元,调整后EBITDA margin>38%。至2022年,调整后自由现金流(排除金融服务活动影响)约为11-12.5亿欧元。

(4)现金配置

分红:增加分红至净收入的30%;

股票回购:在接下来4年将15亿欧元用于回购。

4

估值

法拉利能持续稳定的产生现金流,适合用自由现金流折现模型(DCF)进行估值。笔者采用10年期DCF模型估算。

一些重要的假设为:

(1)贴现率

贴现率根据加权平均资本成本,取8.5%。

(2)收入增长

10年期内前5年(2018-2023)净收入年均增长率7%,此后5年年均增长率4%;至2023年,净收入约50亿欧元,基本符合管理层目标,届时法拉利出货量约1.1万辆。

(3)自由现金流增长

结合管理层目标,自由现金流至2022年约为10亿欧元;此后缓慢增长,年均增长率4%。

(4)永续年增长率

永续年年均增长率取4%。

经估算,法拉利股权内在价值约155亿欧元,每股价格约82欧元,经汇率换算约为90美元。

然而,法拉利(NYSE:RACE)目前的股价为166美元左右,市销率约为8,市盈率约为34。而对于成熟优秀且仍在快速增长的云服务企业Salesforce(代码CRM)和微软(代码MSFT),市销率也就差不多为9。我认为,目前的股价水平被过分高估了。

5

结论

The Ferrari is a dream-people dream of owning this special vehicle and for most people it will remain a dream apart from those lucky few.

——Enzo Ferrari

正如恩佐·法拉利所说,对于绝大多数人,拥有一辆法拉利依然是个梦想。不过,买不起法拉利的车,可以考虑做它的股东。

在我看来,在汽车制造行业里,法拉利是一个最好的投资标的。未来增长的可寻址市场、长期稳定的收入、可观且仍有改善空间的利润率、在整个经济周期中稳定的投资资本回报,都是在合理价格上投资于这个公司的理由。

资本市场对于法拉利这样的公司丝毫不吝啬。目前法拉利市场价值超过400亿美元,股价超过160美元。相对于我估算的约90美元的公允股价,我觉得目前公司被过分高估。

对于一个优质公司,在一个严重高估的价格上买入,也会是一笔很差的投资。

More Content