泰凌医药(1011.HK)停牌半个月后开始复牌,日前已完成对专注于治疗帕金森病的汉都医药的收购动向,将有条件的购买Hong Kong WD Pharmaceutical Co., Limited(汉都医药)发行股本的约52%权益,成为汉都医药的控股股东,意在打造拥有强大研发实力,整合生产制造,商业推广以及全球市场的全面价值链的新泰凌。

一、泰凌如何开启转型创新药企新赛道?

2017年年底以来,鼓励创新的药政不断出台,2018年医药领域政策层出不穷,即在上半年催动了医药的小牛市,也在下半年“4+7”带量采购的冲击下上演冰火两重天,医药板块由牛转熊。与此同时,去年香港修改上市条款,允许未盈利生物医药公司上市,今年即将上市的科创板中拥有众多创新生物医药公司。在这些政策纷繁之中,其实存在着一条主线:驱动中国医药从提量向提质发展,鼓励创新药物的研发。

医药新赛道,创新才是硬道理。虽然带量采购带来的影响有者明显“抓大放小”的特点,但对于未进入医保或者没有进入一致性评价的药企而言,高价仿制药的整体市场空间利润还是有限。

泰凌医药一直在向创新药进行转型,无论是收购诺华原研产品进入骨科治疗领域,还是与纳斯达克上市Pfenex完成骨质疏松产品,都在积极进行新药布局。而此时将专注于做创新制剂和药物递送系统的汉都医药收入囊中,也是看重了其研发团队背景,结构调整意在成为临床应用技术方面的创新药企。

上海汉都医药科技公司,成立于2015年,专注于开发具有全球自主知识产权的创新制剂和药物递送系统,致力于解决未满足的临床需求。目前已经建有技术平台,给药系统5个,在研产品10项,其中505(b)(2)项目5个,505(b)(j)项目5个,主要集中在于神经系统,心血管系统和泌尿系统领域。

汉都医药的核心管理团队均是具有丰富经验的科学家。汉都医药CEO及CSO董良昶博士为505(b)(2)产品专家,制剂和材料科学专家,拥有80项美国专利,40多项授权,曾就职于ALZA/J&J 强生等著名机构。魏晓雄博士为公司总裁及CMO,曾在美国食品药品监管局(FDA)药物评审中心(CDER)临床药理部工作近10年,具有丰富的美国法规事务及临床研究设计管理专家经验。石劲敏博士曾就职于多家食品药品检验机构,主要负责分析及运营。

二、汉都医药:专注于开发505(b)(2)新药策略平台

我们可以看到汉都医药的在研产品中,主要为505(b)(2)项目和505(j)项目,这个和我们理解的创新药又有什么区别?

在美国的505章程中,描述了三种新药申请的类型:

(1) 505(b)(1) :Completely new,即全新的创新药,包括安全性及有效性整项研究报告,相对应国内的药物评审体系,即为我国I类新药;

(2) 505(b)(2):Hybrid new, Some study you can bridge,即药物以前已经上市批准过后的二次创新,借助已有的基础之上,改良,优化,安全性,相对应国内的药物评审体系,即为我国II类新药;

(3)505(j):Generic, ANDA,即产品于之前已经审批的产品一致,进行补充申请,即我国的仿制药。

随着仿制药的竞争愈演愈烈,越来越多的药企迫切需要找到自己新的出路。新药研发无论是金钱还是时间都耗费颇多,并且风险巨大,此时改良型新药不失为一个不错的方向。505(b)(2)是美国独有的新药申请途径,是由1984年“哈奇-瓦克斯曼修正案”创建的,部分是为了帮助药企避免不必要的重复研究。已成为诸多医药公司的开发策略之一,常被比喻为“站在巨人肩膀的攀登之旅”。

从市场规模上来看,在美国,仿制药市场规模是700亿美元,而在2019年全球载药系统却达到2156亿美元,并且布局505b2的企业要比仿制药企业少很多。

而从时间投入比来说,一个ANDA批文的平均开发费用为250-300万美元,很多企业都能够承受,投入研发时间也相对较短,但可能存在仿制药受政策所影响,一个505(b)(2)批文的开发成本是数千万美元,部分企业也能够承受,对应的投入研发时间周期较短,成功率高。在获得产品后存在技术壁垒,拥有专利保护,美国拥有3年保护期,中国拥有4年保护期,而孤儿药则可以长达7年的独占期。而对于全新的药品而言,研发周期长,平均时长14年,花费金额达到25亿美元,并且在热门的领域,更存在扎堆效应。

从时间投入占比来说,对于中国药企而言,仿制药出海,仿创结合,做创新制剂,而美国505(b)(2)/国内二类新药是性价比最高的新药开发策略。

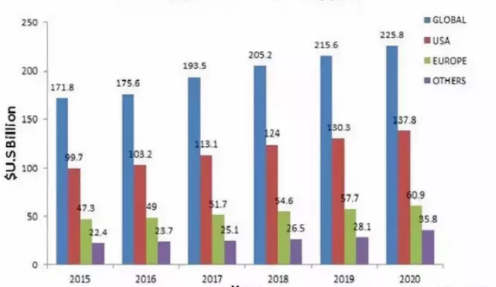

图表一:全球载药系统市场规模

数据来源:World Drug Delivery Summit, 格隆汇整理

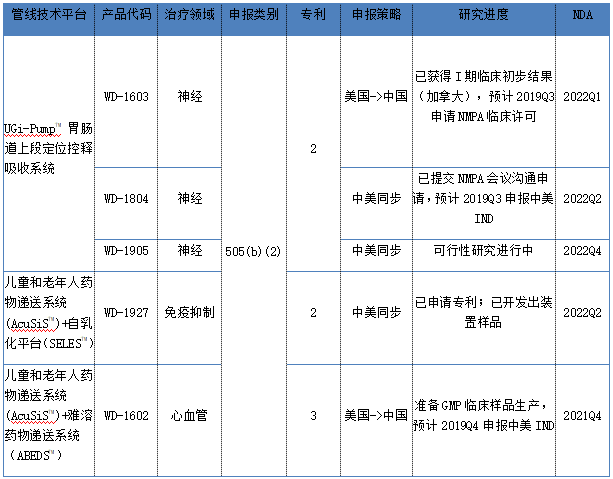

一家医药公司是否拥有长远发展,核心还在于其研发的产品是否能够迎合当前市场需求。此次收购的汉都医药的研发管线,都是围绕着帕金森病患而进行开发的技术平台以及药物(如下图所示)。

图表二:汉都医药研发管线

数据来源:公司资料,格隆汇整理

帕金森病(Parkinsons disease,简称PD)是一种中枢神经系统退行性疾病,在这类疾病中,PD的常见度仅次于阿兹海默症。这种病主要影响中老年人:患者静止时,手和嘴常发生不自主的震颤、行动缓慢、肌肉僵直,此外还伴随着认知和精神障碍、抑郁等。最重要的是,帕金森病情发展只能尽量控制,无法逆转。

中国每年PD病新发病例近10万人,在中国养老产业的起步期,慢性疾病管理不足,已成为影响老年人健康的重要疾病之一。根据E.R.Dorsey等人发表在NEUROLOGY 2007中指出,中国已成为全球帕金森患者最高国家,预计在2030年中国帕金森患者将高达500万人。

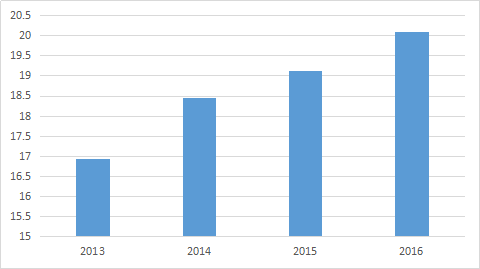

帕金森病对应的治疗方式,市面上多使用药物治疗方式。据立木信息咨询数据显示,2013至2015年我国PD用药总体市场规模分别为16.94亿元、18.44亿元和19.12亿元,2016年已超过了20.10亿元的市场规模。相较于传统的药物治疗或者机械治疗方式,汉都医药几位科学家提出的理念比较特别,针对早期,中期以及晚期帕金森患者使用对应的三种技术平台配合药物进行治疗。

图表三:我国抗帕金森病药物市场规模

数据来源:立木信息咨询,格隆汇整理

(1)胃肠道上段定位控释吸收系统

在现在的早期,中度治疗帕金森病方案中,左旋多巴为治疗帕金森病症的主要药物,但存在吸收窗窄,半衰期短的问题。部分药物靠氨基酸转运体等载体主动吸收,载体仅分布在小肠上段,而胃和小肠排空仅有2-3小时,时间有限。虽然传统的缓控释剂可延长药物释放时间,但错过了载体的吸收窗口。此外,药物代谢,排泄快,血液浓度波动大,给药频繁,难以用缓释技术达到恒定的血药浓度。

汉都医药研发的UGi-PumpTM (胃肠道上段定位控释吸收系统),能够有效解决当前吸收窗窄和半衰期短的问题。汉都以渗透泵技术为控制剂核心,通过控释制剂血药浓度恒定,其中WD-1804产品中,将维持多巴胺血药浓度维持稳定在8小时以上,此外,汉都医药填补了药物滞留的无创给药空白,即使用口服药剂的方式进行连续给药,不会带来患者的身体创伤,具有开创性的意义。

在帕金森疾病病程进展中,患者会常常出现严重的早晨身体僵硬等现象,目前现有的口服制剂未能解决滞留吸收问题,药效无法持续至清晨。当前使用皮下注射阿朴吗啡用于治疗晨僵,但自行用药困难且需要额外增加止吐药。汉都给与的药物解决方案,则是研制出符合帕金森病发病时间节律性的给药系统,通过此系统研制出WD-1905药物,患者可以在临睡前服用该片剂,经过时滞留后于次日清晨在胃内定时释药,迅速起效,从而改善晨僵症状。

(2)儿童和老年人药物递送系统

AcuSiSTM 系统,主要是针对儿童和老年人开发的药物递送系统。因为受众患者主要为儿童与老年人,所以相较于普通的药物递送系统,更加需要在剂量精准性上进行可调控,提高患者服药的顺从性与愉悦感,并且需要药物拥有一定掩盖味道的物质。

汉都医药给出的解决方式是,通过使用制剂处方+给药装置的方式,使得一个平台使用多种药物,目前已有第一批药械协和505(b)(2)项目1602,1927提交专利申请,目前已有演示样品。

ABEDSTM是针对目前用于治疗深静脉血栓和肺栓塞的抗凝药出现的溶解度差,高度依赖于PH值开发的难溶药物递送系统。原研产品Pradaxa®于2010年10月经FDA批准上市,去年全球年销售额为18.3亿。

然而目前市面上的技术方案,针对原研产品进行改良,但仍存在吸收后存在较大变异性问题。汉都申请的专利系统,有效降低剂量,减少变异,降低出血风险。

三、新泰凌的新战略定位,发挥协同效益迎接新机遇

此次泰凌医药与汉都联姻,意在整合生产制造,商业推广以及全球市场的全面价值链,致力成为临床应用技术创新的领导者。

凭借汉都核心团队的研发经验,选择解决临床痛点的产品,精准挖掘临床痛点,选择最具临床价值和市场价值产品,通过构建全新的技术平台,将产品申报上市,从而实现项目的商业化。未来针对海外市场,将在合适阶段寻求与跨国企业合作,将海外权益对外授权,获得里程金和权利金收入,而在中国市场,则依托泰凌医药生产基地和销售网络落地生产。

从现金流角度出发,泰凌医药作为港股主板上市企业,拥有成熟的产品线,市场份额稳定,未来可以贡献现金流,为汉都的研发团队带来资金,更好的投入研发当中。

从研发角度出发,汉都拥有强大的研发实力,专注创新药给药系统开发,产品临床价值突出,产品线储备丰富,拥有全球快速申报能力。

从生产角度出发,研发产品开始投入生产环节时,泰凌医药能够提供高标准的生产基地:苏州第壹制药,泰州生物医药,能够按照汉都产品生产标准进行无缝对接,满足供应全球市场的生产需求。

目前泰凌医药在精神科销售渠道上,已经实现300多家城市2000多家医院覆盖。当泰凌医药无缝对接进行生产后,其强大的销售团队,也将为新泰凌的销售带来机遇。

此次泰凌医药收购重组,这只是一个起点,拥有强大科研背景的汉都团队,双方强强联手将扎实地推进创新生物制药领域的开发及落地,加速将创新生物药推向市场,更快的释放汉都的价值,为持份者带来收入及回报,让资本市场重新审视泰凌医药的真实投资价值

More Content