作者:蒋思莹

来源:半导体行业观察

近年来的中美摩擦,给东南亚很多国家带来了很多利好机会。而印度则是其中一个受益者。

作为一个人口与中国差不多的人口大国,印度其实在过去的多年里一直在推动发展本土的集成电路产业。但进入最近一两年,他们似乎又再次改变了策略,特别是在RISC-V火起来了以后,他们找到了一个更新的切入点。

印度半导体要崛起了嘛?

印度被称为是全球范围内最大的电子市场之一。当时间推移至20世纪90年代的信息化时代,互联网开始普及,并逐渐改变人们的生活方式。由于互联网带来的机遇,让电子行业呈现出来了空前的繁荣,这种繁荣也为印度发展软件提供了机会。就此机会,印度政府曾下发文件大力扶持软件产业,推出了“零税赋”的政策,对软件和服务公司的银行贷款实施“优先权”。引发了印度软件产业的一场革命。

比尔•盖茨就曾预言,下个世纪的软件超级大国将是印度。基于这种市场环境及印度政府的扶持,到了千禧年间,印度软件产业形成了一定规模。也正如那位传奇人物所预言的那样,印度通过软件外包的方式开始逆袭。据全球经济数据消息显示,2009年,印度在全球软件外包市场中的份额为51%,2012年进一步提高到58%。

在印度软件行业蓬勃发展的同时,印度于1997年签署了信息技术协议(ITA-1)却被认为是扼杀了该国的硬件发展。根据该协议内容,印度承诺全面取消IT硬件的所有关税(进口关税)。ITA涵盖了大量高科技产品,其中包括计算机、电信设备、半导体、软件、科学仪器以及这些产品的大部分零件和附件。由于硬件关税的降低,印度本土刚刚起步的硬件公司,直面国外较为成熟的技术与价格方面的双重打击。并且,某些自贸协定规则也为原材料和部件规定了比成品更高的税率,导致印度本土硬件厂商面临困境。

软硬件之间并不均衡的发展,并没有影响印度人民对电子产品的热情。作为一个拥有十几亿民众的国度,其电子市场需求量可想而知。伴随着印度电子市场的需求,也势必会带动半导体产品的发展。

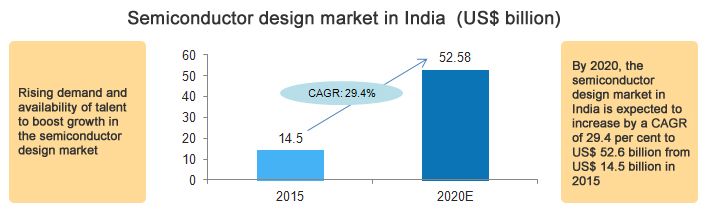

根据印度电子与半导体协会(IESA)的数据显示,到2025年,印度半导体元件市场的价值预计将达到323.5亿美元,在2018年至2025年间以10.1%的综合年增长率增长。

其实,自2005年以来,印度就已经开始意识到了半导体在未来的发展机会,并决定发展芯片制造业。但是,由于2008年全球经融危机,使得这个设想以及相关政策均被搁浅。直至2012年,印度才重启了对半导体的重视。

据Businessl Line报道,印度的电子政策(M-SIPS)于2012年公布。该政策涵盖各类电子产业部门,包含电子零组件及半导体、国防电子、车用电子、产业电子、战略电子等,规划设立的200个电子制造业聚落(EMC)。其目标是到2025年,国内制造业将实现4000亿美元的营业额,为整个价值链建立集群,直接或以其他方式雇用超过1亿卢比的人口,实现32%的增长率。

在2017-18联盟预算中,印度政府将改良特别奖励计划(M-SIPS)和电子发展基金(EDF)等奖励计划的拨款增加至745千万卢比(1.11亿美元),用于提供推动半导体以及电子制造业的发展。

除此之外,据相关媒体报道称,2018年4月,印度政府还悄然流出了一系列服务于其大国崛起战略的芯片战略。这个计划最宏伟的部分,是希望印度能在2020年实现芯片完全国产化,从而使印度获得强大的技术自主能力。

(图片来源:全球技术地图)

2019年2月25日印度政府又发布了《印度电子产业2019年国家政策》(National Policy on Electronics 2019), 这份国家政策体现了印度政府坚定不移地推行“印度制造”和“数字印度”计划。在该计划中,明确表明了印度要大力发展包括半导体设备、显示制造设备在内的电子产业子行业,创造一个充满活力和多样化的无厂半导体(fabless chip)设计生态系统;将印度转变为电子产品制造和出口的大国,通过物质刺激建立电子系统设计和制造的大型生态圈,实现正的国际收。

如上文所述,印度在软件方面拥有很大的优势。但由于印度外包也为长期为欧美企业“打工”,很少在技术开发或产品研发上投资,因而,也让之错失了发展机会。同时,由于大数据、云计算的大规模应用,也使得缺少研发的印度软件外包也受到了很大的挑战。

但凭借在软件领域上多年积累下来的经验,印度也并不是没有发展机会。就半导体方面来说,据EETimes消息称,近年来,一些跨国半导体公司已经建立了印度设计中心。越来越多的本土公司正在进行芯片和IP设计,大多数美国公司都是前线办事处。大型EDA公司正在这里带来越来越多的工作。

印度的半导体产业虽然不发达,但人口众多,它们对技术的投入很大,近年来也成为全球半导体一股新势力。印度拥有强大的设计基础,拥有120多个单位。根据电子和信息技术部(DeitY)的数据,印度每年有近2,000个芯片被设计,超过20,000名工程师正在研究芯片设计和验证的各个方面。政府非常重视在印度开发ESDM生态系统。在印度设立电子制造单位有几项补贴和其他奖励措施。

据The EconomicTimes消息称,印度正在寻求创建一个本土的无晶圆厂半导体设计生态系统。该报道称,在过去的二十年中,许多全球半导体公司,如ARM,高通,英特尔,Cadence和德州仪器都在这里建立了设计和软件开发基础架构,帮助印度创建了一大批了解芯片开发的人才。印度政府希望利用这些人才帮助企业家开展芯片设计和无晶圆半导体生态系统的研究。

在这种鼓励下,印度近些年来在半导体领域上的动作也不小。首先,印度确定了RISC-V成为国家指令集。就此动态,负责RISC-V开发的SHAKTI项目组,将其目标调整为研制6款基于RISC-V指令集的开源处理器核,涵盖了32位的单核微控制器、64核64位高性能处理器和安全处理器等多个应用领域。据快科技消息称,近日,印度第一颗CPU横空出世,软件开发已启动——作为印度顶级高校的印度理工学院(IIT)之马德拉斯校区已经发布了其首颗处理器“Shakti”的SDK软件开发包,并承诺会很快放出开发板。据悉,Shakti处理器首批就规划了多达6个不同系列,各自针对不同的市场,号称在核心面积、性能、功耗方面相比当前商用处理器都很有竞争力。

(图片来源:快科技)

针对眼下5G领域的火热,印度公司也没有放弃这个机会。据外媒报道,Signalchip也于今年推出印度首款用于4G / 5G连接的半导体芯片。据悉,该款代号为“Agumbe”的芯片系列是Signalchip工程师八年多研发的成果。Agumbe将用于4G / LTE和5G NR调制解调器,将实现高速无线通信。

除了个别公司在半导体行业上取得了一些成绩以外,印度还着手在商业基础上建立半导体晶圆厂。据Economic Times消息称,目前印度并没有商业半导体制造厂,只有两个实验室。一个是昌迪加尔的印度空间研究组织拥有的半导体实验室有限公司,另一个是DRDO的SITAR,两个实验室都生产用于国防和空间需求的芯片。另外,据相关消息显示,印度政府很可能开始对印度科学研究院(IISc)科学家提出的2,500亿卢比的氮化镓半导体晶圆厂进行可行性研究,如果获得批准,可以帮助印度恢复建立当地的投资半导体产业。

就目前看来,印度半导体产业还处于落后阶段。但其背后的庞大的人才力量,却不可小觑。纵观当今科技行业,不难发现有很多公司的高管都是印度裔。谷歌和微软两大帝国的印度裔CEO,刷新了印度裔高管的上限。

除了这些功成名就的印度裔高管们,印度对于新一代的人才同样重视。被称为是印度“科学皇冠上的瑰宝”的印度理工学院,为全球科技行业输送了不少人才。就半导体行业中的VLSI和芯片设计的研发能力而言,班加罗尔和印度理工学院,孟买的纳米电子学卓越中心就很突出。其次,由于印度的官方语言是英语。因此,这部分人才在与欧美企业对接时,语言障碍较少。

由人才聚集地发展成产业聚集地,这在印度得到了很好的印证。印度的电子产业主要分布于北方的新德里和位于南部的班加罗尔,班加罗尔向来有“印度硅谷”之称,国际大厂如Intel、IBM、Microsoft、Google 等,皆于班加罗尔设立研发据点。除此之外,这两地也吸引了很多半导体厂商前来投资。这其中,就包括英飞凌和曾经的飞思卡尔。

除此之外,印度电子和半导体协会(IESA)还与新加坡半导体产业协会(SSIA)签署了谅解备忘录,以建立和发展两国电子和半导体产业之间的贸易和技术合作。

另据创头条的消息称,IESA还与2018年成立了一个面向无晶圆半导体创业公司的加速器,名为“半导体无晶圆加速器实验室(SFAL)”。IESA希望在国内为能源计量表、LED照明、智能卡、农村宽带、物联网解决方案等产品设计芯片。据悉,IESA加速器计划在未来三年加速20家创业公司,在未来五年一共加速50家左右公司。卡纳塔克邦政府已经给这个加速器投资2.15亿卢比,五年内一共将投资5.6亿卢比。

电子市场的兴起,为发展半导体提供了机会。我国和印度作为最被看好的新兴电子市场中的其中两个,对半导体产品的需求自然很大。在过去,中印两国的半导体产品主要依靠进口,但由于种种原因,提高半导体产品国产化率被这两国前后提出。而后,中印两国政府开始扶持相关产业,并推出了一系列政策。

而近两年来,印度在半导体产业上的动作似乎变得格外频繁。印度加入半导体产业的竞争中,会为中国带来哪些影响?

印度作为全球人口第二大国,其人力资源十分丰富。印度要想参与到半导体产业的竞争中来,并实现提高国产化率的目标,在很大可能性上,是要走从低端向高端产品发展的路线。而在发展较为低端的产品上,印度凭借其庞大的人力资源以及廉价的劳动力,在相对较短时间内,那些可以通过劳动密集型而产生的半导体产品可能会得到较快的发展。而我国的半导体水平,目前也多是处于中低端产品上。因而,印度发展半导体产业,也为我国拉响了警钟。(这种情况,或许会对低端封测行业产生威胁。但印度的基础设施建设较差,或许除了要花钱购买半导体设备以外,它还要花上一笔钱来改善周边基建,水电供应以及交通。)

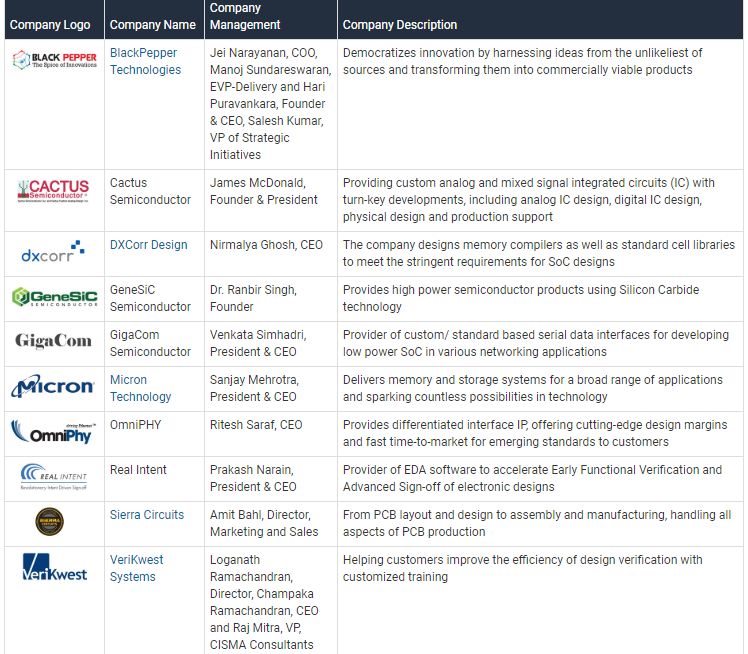

另外,在IC设计方面,中印两国在某些领域上,均有进展。根据SiliconIndia公布的2018年印度十大最有潜力半导体公司的名单,我们发现,这些公司大多是以IC设计为主的企业。而这些公司的产品,主要依赖国外企业来购买,如果在产品性能上能够满足要求,也会分食中国企业的蛋糕。

(图片来源:SiliconIndia)

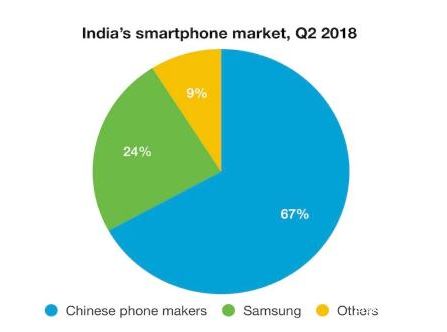

而在下游终端应用方面,中印两国都展现出来了巨大的增量市场。而单就某些领域而言,印度其实也是我国电子产品主要出口国之一。根据一份来自IDC的资料显示,2018年中国手机的市场份额已经占据了印度市场近67%的总比例。也许是出于对本土公司的保护,印度已于去年将中国对其出口手机的关税提高到了20%。而这或许也会因售价问题,而影响中国手机在印度的市场份额,从而使得印度相关产业得到发展。(小米由手机起家,后又开始自研芯片;格力由空调占领市场,后也传出砸钱做芯片。通过这两个事件,似乎可以预见,这或许也是发展半导体的另一路径。)

总体来说,相较于印度,我国半导体产业发展基础较好,拥有一定的优势。而印度通过多年在软件外包上的经验,以及劳动力成本较低等优势,为其发展半导体产业也提供了一定的基础。加之,近两年印度政府在半导体领域上开放了很多优惠政策,也可能会吸引很多国际厂商前去投资,从而,带动印度本土半导体行业的发展。同时,最近全球贸易局势的不稳定,也为半导体的发展带来了很多不确定的因素。因而,在发展半导体产业的这条路上,谁都不能放松警惕。

More Content