“钱”是每个房企的命,但美的置业有一双银行借来的“绿鞋子”。日前,美的置业公告称,其与附属公司、若干金融机构、中银香港签订了融资协议,贷款初步总金额稿达25亿港元,并设绿鞋机制允许包括上述初步贷款金额在内的总金额增加至不超过30亿港元或其等值美元。

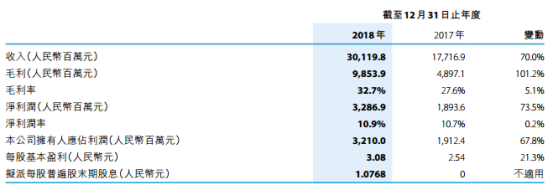

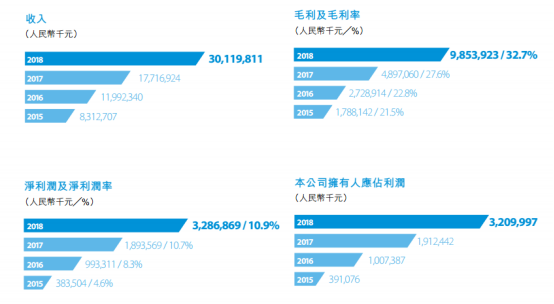

美的置业今年4月公布的2018年年报显示,期内,美的置业实现营业收入约301.2亿元人民币(单位下同),同比增长70%;毛利约98.54亿元,同比上涨101.2%;毛利率32.7%,同比上涨5.1%;归属母公司净利润为32.1亿元,同比上涨67.8%;基本每股盈利3.08元,同比上涨21.3%。

去年10月上市的美的置业,上市首年财报,为投资者交出了一份靓丽的成绩单;又一次让这家迅速崛起的地产公司成为了资本市场的关注焦点。

1、开源节流,盈利能力增长可持续

从美的置业2018年财报我们看到,公司核心盈利指标中的营收、年度净利润、归母净利润、毛利均录得有质增长,其发展动力十足。

这得益于公司的盈利能力持续提升。公司毛利率逐年增长,从2017年27.6%上升至2018年的32.7%;而净利率方面也从去年的10.7%提升至近年10.9%。

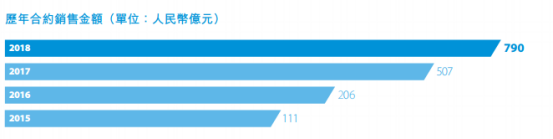

公司盈利能力的提升离不开“开源节流”。所谓“开源”无疑指的是美的置业强劲的合约销售能力。

根据年报披露,2018年美的置业实现合约销售790亿元,按年增加达55.82%;我们知道房地产合约销售结转金额具有滞后性,所以2018年销售随即结转到2019年,由此可见,受到合约销售的快速增长支撑,公司未来业绩保持高速增长确定性较高。

“节流”方面无疑指的是公司持续的成本优化,房地产行业作为金融属性较强行业,融资成本是影响公司盈利能力十分关键的核心指标。

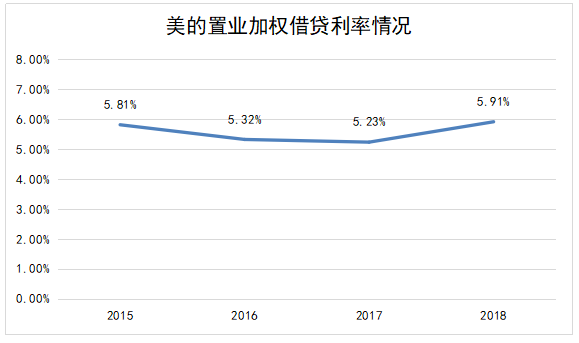

截至2018年12月31日,公司的加权借贷利率为5.91%。公司长期融资成本保持稳定,且低于同行,长期具有优势。

2、土储布局核心经济带,深化八横八纵布局

房地产行业短期看销售,长期看土储。土地储备一直是地产公司影响长期价值最重要的因素,它支撑着公司长远发展的整体质量和潜力。这里我们重点分析美的置业土储情况。

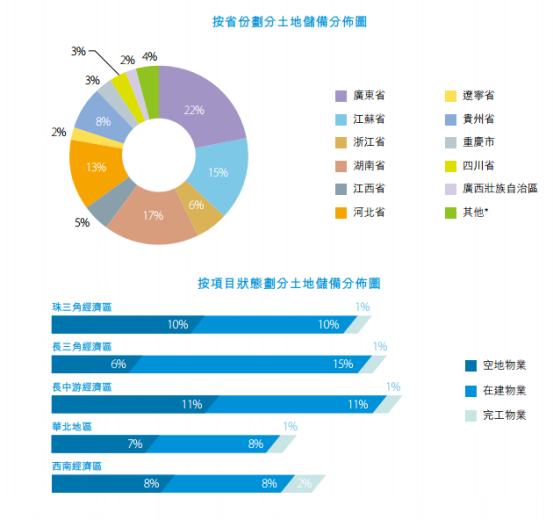

截至2018年12月31日,美的置业共有173个物业开发项目,通过合营企业及联营公司参与32个项目,覆盖全国15个省份的48个城市,拥有总建筑面积达4507万平方米的土地储备。分布于珠三角经济区、长三角经济区、长中游经济区、华北地区及西南经济区五大核心区域。

其中,土地储备主要分布在广东省、江苏省、湖南省、河北省,合共占集团总体的66.5%,其他11个省占集团的33.5%。充沛的土地储备资源保障了美的置业未来较强的收益能力。

根据CRIC发布的《2018年286城房地产投资前景研究报告》,整理美的置业项目所在城市的投资前景排名情况。从在售项目覆盖的48个城市来看,其中22个城市进入投资前景TOP50,占项目总数的一半。

从单城市来看,美的置业在大本营佛山的项目布局比重最大,同时佛山在投资前景排名位列18名。从区域看,珠三角粤港澳大湾区的在潜力城市项目布局数量最多,该区域在投资前景排名前50的城市占了5个;中西部和长三角地区布局潜力城市个数最多,均为7个。与同等规模的房企相比,布局城市等级的优势较为明显。

财务报告中提到,公司将结合国内“八横八纵”高铁线路规划优化区域深耕策略。而相对于一线城市,大量交通线路临近的二三线城市城镇化率仍有较高提升空间,这无疑也是美的土储长期价值增长的因素之一。

2019年以来,美的置业先后进入上海、杭州、武汉等一线和新一线城市,这些城市发展潜力巨大,可见公司主动提升布局城市等级的战略。

总体来看,房地产公司要具备长期投资价值,那必须有持续的盈利能力和稳定的发展储备,由以上分析可见,美的置业两者具备。

3、重视有质量增长,杠杆进入下降周期

地产行业在保证项目销售稳定增长,补充源源不断的“子弹”同时,内部的财务管理尤为重要,负债结构是否合理,现金储备以及融资渠道的拓展都将决定集团长期发展的稳定性。尤其美的置业正处于行业冲刺的上升阶段,是否能够把握好节奏成为关键。

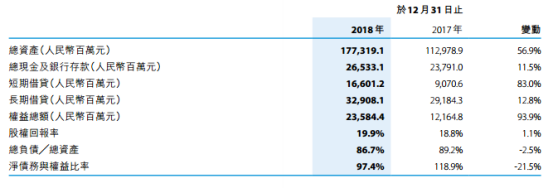

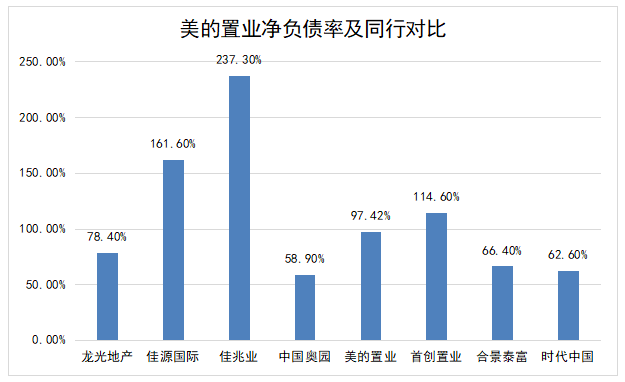

根据年报公布,美的置业资产负债率为88%,同比下降2.5个百分点;净负债率为97%,同比下降22个百分点,降至97%。对比同梯级同行属于合理范围区间。

截至2018年12月31日,公司有息负债、合约负债、贸易及其他应付款项三大核心项目占总债务比重分别为32%、36%及28%。可见公司负债水平受到合约负债的影响超过有息负债的影响。其中,随着美的置业近年进入快速发展阶段,公司合约负债以及应付款项相应快速增加。

此外,净负债率指标中受到有息负债、现金及净资产三者共同影响。但是由于资产扩张与净资产的增长,需要经过“收入-合约负债-利润-净资产”,而这一过程存在1-2年滞后周期,反而会在业绩增长期推动比率上升。因此,目前公司在业绩增长稳定后,正迈入降杠杆周期,这其实是符合房地产企业发展规律的。

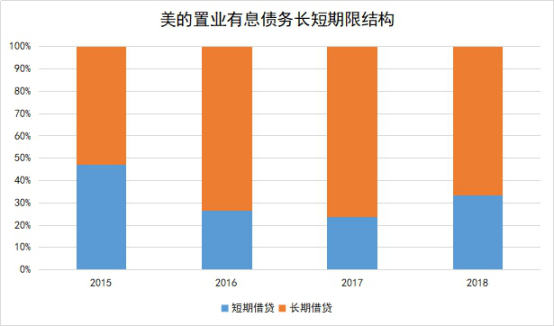

下图可见,美的置业有息负债长期债务占比保持60-70%的水平,债务结构长期保持健康水平。

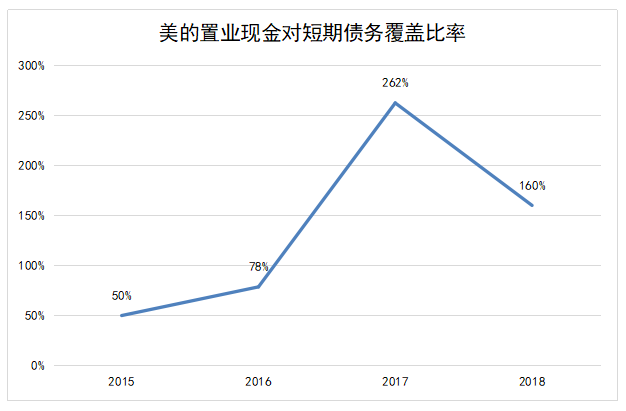

现金流方面,截至2018年年底,美的置业现金及等价物共265.3亿元;负债结构保持健康,短期有息债务166亿元,长期有息债务329亿元。公司现金对短期债务覆盖比率超过1.6倍,现金足以覆盖短期偿债。

美的置业只要继续实行“平衡”的发展战略,那么2019年公司净负债率必定快速下降。因此,只要融信融资渠道保持通畅,那么财务将趋于稳健。

公司境内主体评级及债券评级都为AA+,银行及金融机构授信余额342.3亿元,已获批未动用境内债发行额度50.6亿元,融资融通有保障。公司财务端保持较高的安全边际。

4、结语

从2018年年底开始,市场进入流动性释放,楼市一季度形成“小阳春”。最新2019年一季度的社融数据超越市场预期,但随后4月19日政治局会议中政策重点有所转变,因此市场预期宽松政策将逐渐放缓,情绪开始转向谨慎乐观。

美的置业以“产业+地产复合型”战略产品层面,坚持智慧地产路线,进军建筑工业化产业,打造更智慧、绿色、健康的房子,不断提升产品力;用制造业的思维建造房子,推动行业建造标准和交付能力的革命,带来可持续的经济效益和社会效益;产业层面,协同主业,发力智慧家居、建筑工业化、商业、文旅、产城运营等业务领域,形成了多元一体化业务体系,致力于成为智慧家居和建筑工业化系统化解决方案的供应商,为企业发展带来源源不断的增长动力。未来,美的置业还将强化产业加地产复合型发展战略,实现稳健和可持续的高质量增长。

另外,对于二级市场投资者,一直青睐容易“看懂”,经营清晰的内房企业,即土地布局清晰,具有潜力,且公司在业务和产品上保持专注,管理层“知行合一”。而美的置业正是这类企业之一,加上公司土储长期价值突显,日后将会加速释放公司价值。美的置业千亿之路值得期待。

More Content