作者 | 冥王星28

数据支持 | 勾股大数据

一通电话的事,全球万亿市值归来。

不过,昨天A股的高开回落不免令韭菜的内心又蒙上了一点阴影,好在今天又是个大大的艳阳天。现在的问题是,还能下注吗?

投资就像打德扑,上周二,我发了一篇文章《A股大涨,“六绝”未绝》,指出现在桌面的牌正在让赔率变得有利起来。

到这周,很明显,桌面又翻出了两张非常重要的牌,一张是打CALL,这个不多谈,另一张就是昨天晚上美联储的2019年第四次FOMC政策声明。

那么,它导致桌面牌局的赔率有了什么样的变化。

1

美联储失去耐心

回答这个,先来看昨天晚上美联储究竟说了啥。

但凡关注财经的人都知道,昨天晚上美联储失去了耐心——在这次利率政策声明中,美联储删掉了对利率政策保持耐心的表述。

美联储的用词是非常讲究的,不会无缘无故地删掉一些表述。

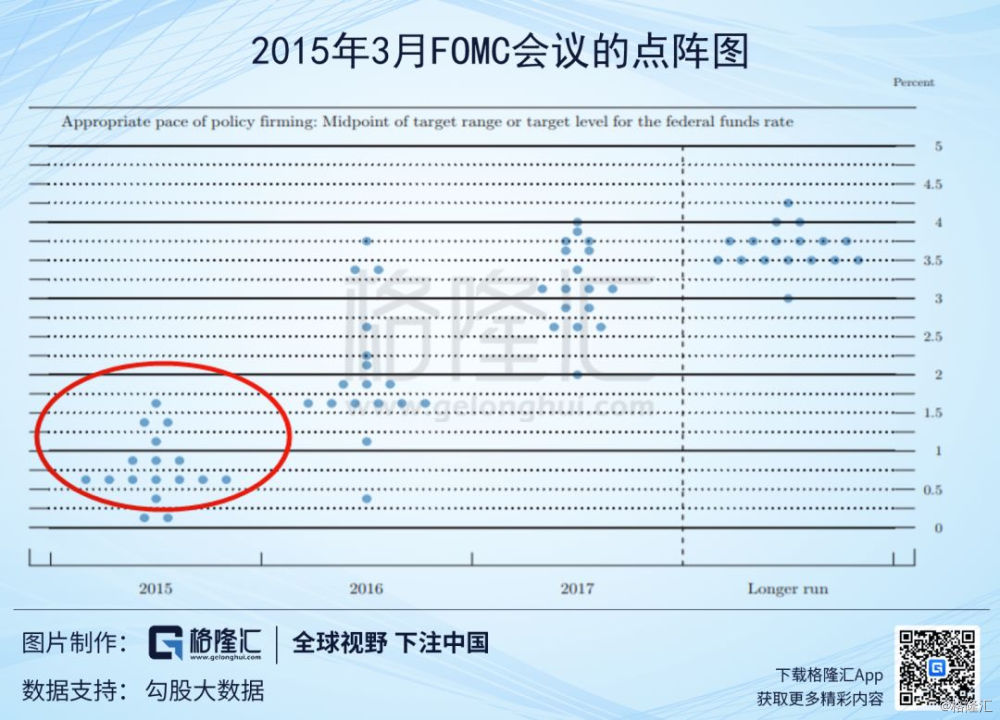

上一次美联储失去耐心还是2015年3月的事,不过那个时候失去耐心,美联储想要倒向的方向是加息。在随后的2015年12月份,美联储加了危机以来的第一次息,标志着全球货币政策拐点的到来。

那么,这一次,是不是又是拐点逼近?

答案恐怕是否的。同是失去“耐心”,这一次美联储要比上一次“烦躁”得多,因为美联储内部的分歧非常的大。

从2015年3月的点阵图看,17位美联储决策官员中有15位预计2015年会至少加息一次,更多的人预计加两次,也就是说,在加息这个方向上,内部是比较一致的,只是加息的程度有些分歧。

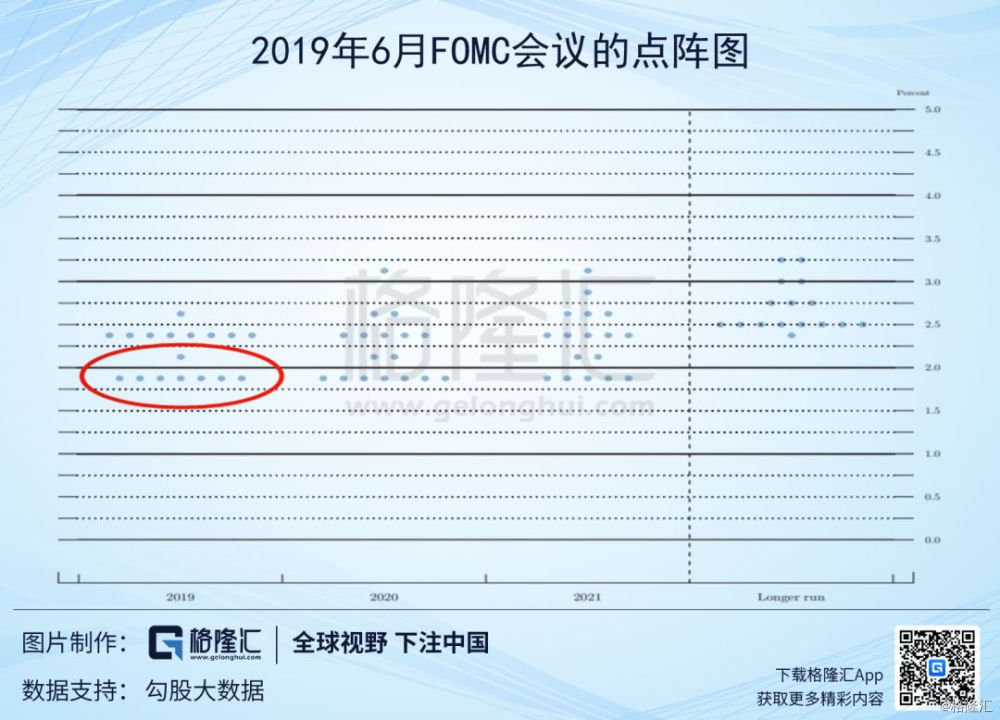

但是从2019年6月的点阵图看,17位美联储决策官员中有8位预计降息,8位预计维持水平不变,还有1位预计要加息一次。很明显,方向上的分歧是非常大的。

分歧比较大的时候,倾向于现状的可能性更大,走一步,看一步。

所以,尽管现在市场预计7月降息的概率在上升,个人的看法是,7月还不会降息。2015年3月尽管美联储内部的看法比较一致,在删掉“耐心”的表述后,也是等到12月份才加第一次息,那么没有理由认为这一次美联储会这么快行动。

边走边看,看的是经济数据。美联储官员的看法是如此的分歧,主要还是美国的经济数据并不是那么糟糕,只是笼罩了一些不确定性。

这里提一下另一张重要的牌,打CALL会减少经济的不确定性。也就是说,如果CALL之后谈得不错,7月份美联储采取降息的行动会更加低,可能2019年都不会降息了。

如此一来,失去耐心的美联储对市场而言究竟意味着什么?

2

美联储发给市场的看跌期权

答案是看跌期权,失去耐心的美联储卖给了市场一份看跌期权。美联储承诺,如果经济下行,美联储将托底经济。

拿到看跌期权的我们,是不是就可以肆无忌惮地做多美股(先谈美股,后面再谈港A)?这需要评估这份期权到底能不能覆盖掉我们看多的风险。

这里我们需要回顾一下历史,美联储的看跌期权到底靠不靠谱。

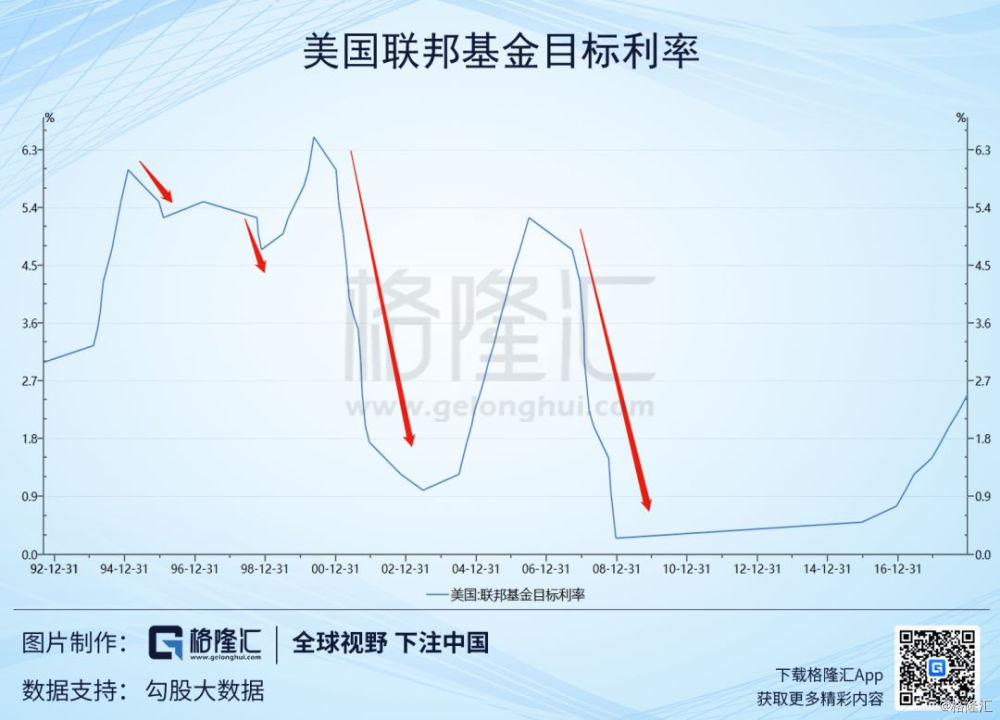

美国80年代比较特殊,因为当时通胀肆虐,美联储的利率政策的出发点并不是经济,而是通胀,也就是那个时候美联储的降息政策并不能完全称为看跌期权。所以我们考察从1992年加息周期开始。

1992年到现在,美联储有四次降息,分别是1995年,1998年,2000年和2007年。

2000年和2007年大家都比较熟悉,美股是大崩盘。由此可见,美联储的看跌期权并不是那么靠谱。但是1995年和1998年的看跌期权是非常靠谱的,凭借着格林斯潘看跌期权,美股躲过了1994年的墨西哥危机,也躲过了1998年的亚洲金融危机,走出了史上第二长牛(仅次于现在这波长牛)。

所以可以看到,这份看跌期权的效用要看具体的市场环境。那么,现在美股的环境究竟是更像2000年,2008年,还是1995年和1998年呢?

2000年的美股崩盘重要原因是估值泡沫,泡沫是任何看跌期权都托不住的,就像2015年我们的央妈不断降息,但也拯救不了市场。2008年美股的估值其实并不高,但是撞上的是系统性风险危机,企业的盈利突然消失了,估值就变得奇贵无比了。

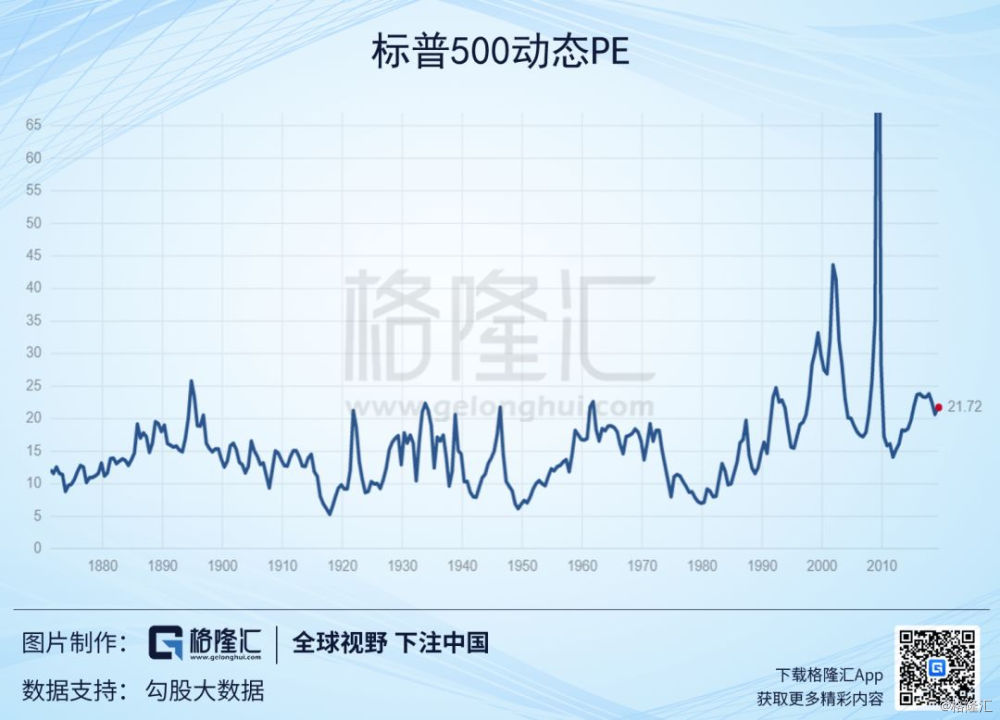

当前的美股,估值并不高,与2008年相当,但考虑当下的利率水平,其实估值是比2008年更便宜的。因此目前大概率不会出现2000年的情况。

当前的美国经济在主要经济国家里也是很强的。要出现系统性风险,就要有疯狂的信贷堆出的表面繁荣。但看目前的美国,家庭杠杆在降低,企业的杠杆有上升,与2008年相当,唯一大幅上升的只有政府杠杆(美国政府的杠杆问题未来应该会是一个风险点,但现在还不到临界点)。

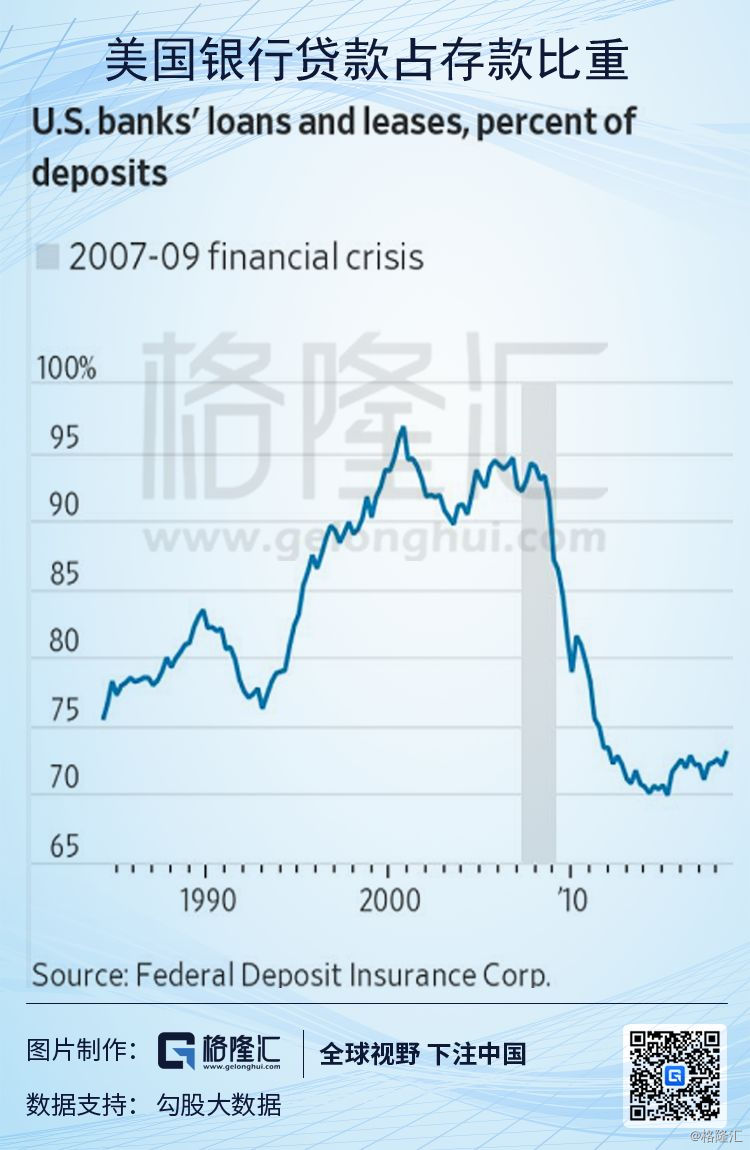

另外,我们看,美国监管层现在在酝酿放松金融体系的监管,为什么?因为美国银行的贷款占存款比降到了多年的新低,这与2008年相比是天壤之别的。

金融系统就是这样,强监管虽然降低了风险,但导致资金利用率下降,于是银行就开始各种游说政府放松监管,然后为下一轮金融危机埋下种子。

2008年的金融危机的种子可以说是上世纪80年代金融监管放松开始埋下。目前贷款占存款的比例这么低,这颗美国内部金融危机的种子大概率还没种下。

因此,目前大概率也不会出现2008年的情况。这里倒也不是恭维美国,用常识我们也可以推测,不能指望一个成熟的国家10年时间里捣鼓出两场系统性风险危机(2000年只是股市泡沫破灭,称不上系统性风险危机,从失业率看,最高只到了6.3%,2008年危机最高到了10%,上一次这么高是1981年)。

这样一来,个人的看法是,在目前美股估值并不夸张,国内系统性风险很低的情况下,美联储的看跌期权可以托住底,像1995年和1998年那样。其实当前的环境也与90年代相似,美国国内经济没大问题,不确定性主要来自国外。而2000年和2008年都是美国自身出问题,美联储也托不住。

所以,美股现在往上的空间不大,但往下的空间也不会大。当然,如果市场拿着美联储的看跌期权,肆无忌惮地推高美股,这就可能出现2000年那种情况,从而加快美股的崩盘。

3

港股A股的赔率变化

现在回到港股和A股的牌桌上。

美联储的看跌期权托住了美股,也就是桌子上出现美股崩盘导致的恐慌冲击概率就变得非常低了,这是有利于我们下注的。因为美股崩盘将从两方面对其他市场产生压制。

一是情绪面的恐慌,2018年2月、10月、12月我们都见识过了。

二是估值的压制,美股的估值相对其他市场要高出一点,如果崩盘跌下来,其他市场的估值优势将不存在,只能也跟着砸个坑。

另一方面,鸽派的美联储声明又为我们的央妈腾出了更大的货币宽松空间,上周一出了这样一条信息:

上周五出了这样一条信息:

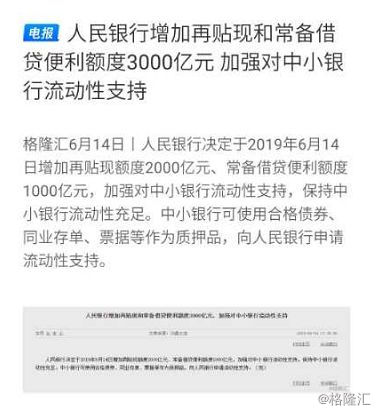

这周又出了这样一条信息:

为什么央妈会有这些行为,这里不多谈,但它的大方向是明确的:流动性将趋向宽松。放水大家都明白,流动性的改善将带来估值的提升。再叠加CALL包含的意义,很明显,赔率变得对投资者相当有利。

看外资,6月以来,一直在买入。他们不会看不到这个月底还面临很多的不确定性。他们下注的原因,我倾向于认为,是不断翻出越来越确定的美联储看跌期权这张牌让赔率变得有利起来。

More Content