當地時間週四,亞馬遜公佈了二季度業績,AWS業務表現不及競爭對手。

受此影響,亞馬遜盤後股價一度暴跌超7%。在公佈業績之前,亞馬遜當日收漲1.7%,至234.11美元。

上季度,亞馬遜實現收入1677.02億美元,同比增長13%,略超市場預期的1621.5億美元。

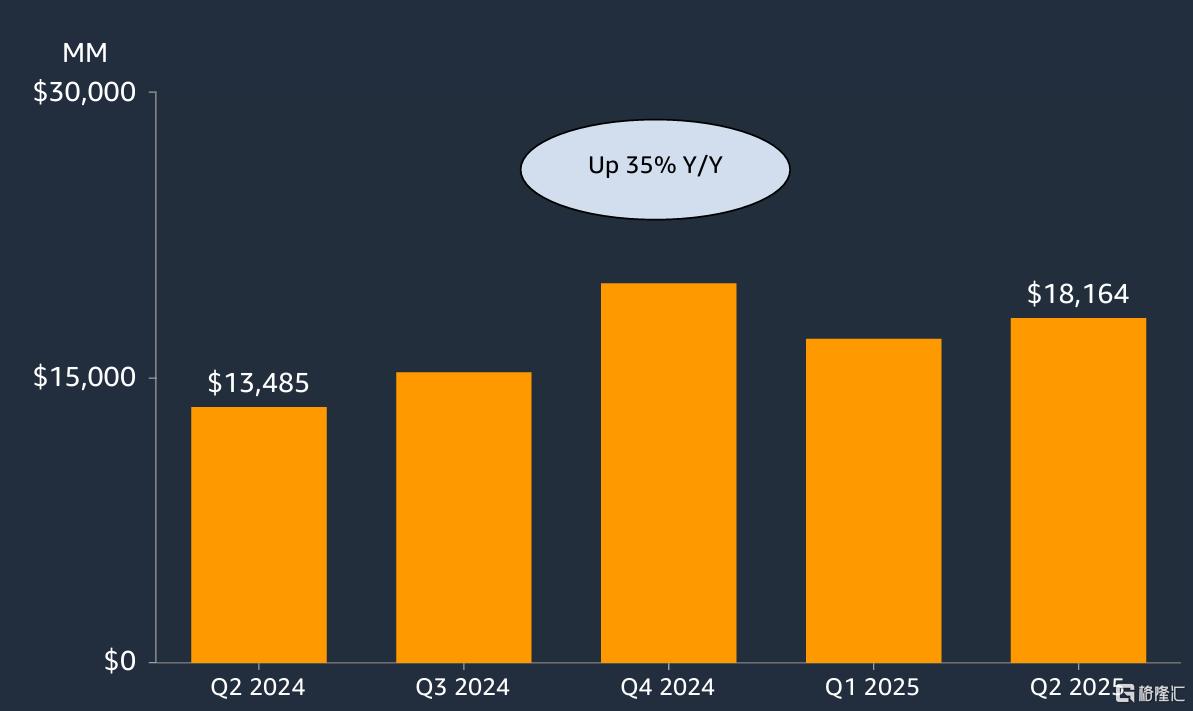

淨利潤爲181.64億美元,同比增長35%,超市場預期的142.63億美元。

調整後的每股收益爲1.68美元,超市場預期的1.33美元,去年同期爲1.26美元。

雲業務表現不佳

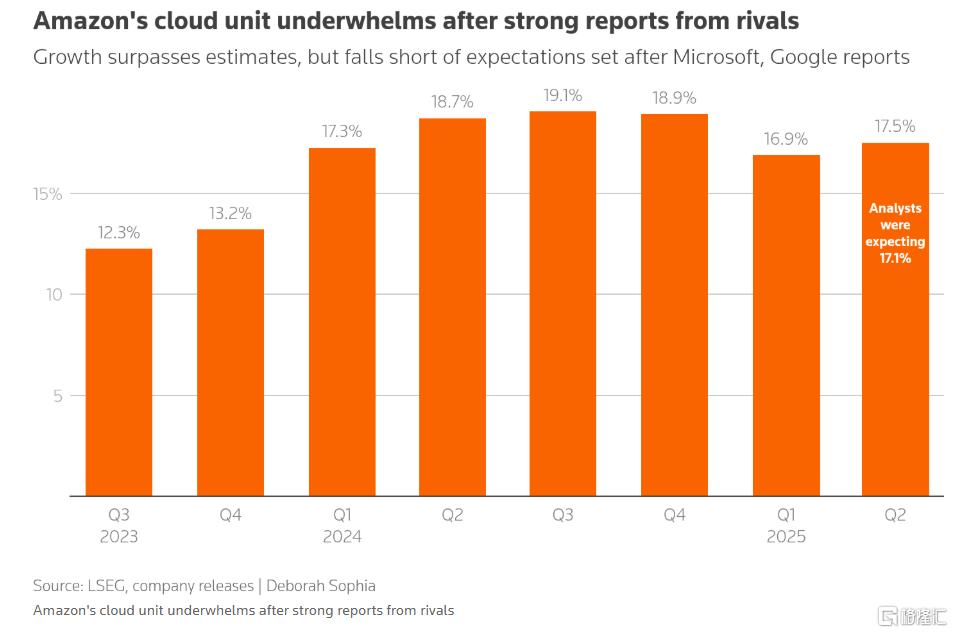

具體來看,亞馬遜的AWS雲業務增速低於可競爭對手,且利潤率持續收縮。

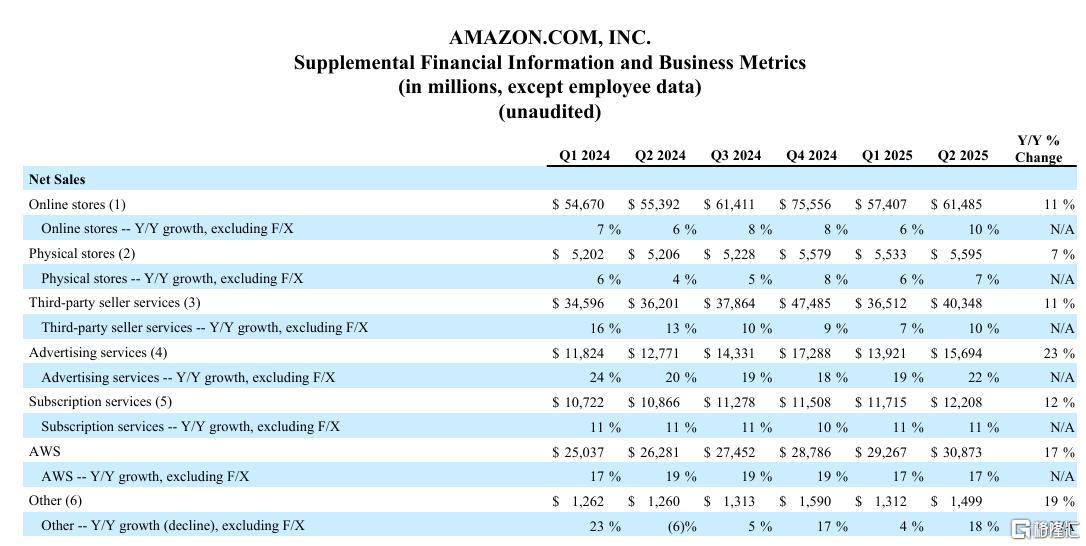

AWS業務二季度實現收入308.73億美元,同比增長17%,略高預期的308億美元。

對比同行,微軟Azure和其他雲服務的收入超過750億美元,同比增長39%。谷歌Cloud業務的收入爲136.2億美元,同比增長32%。

AWS業務的營業利潤率僅32.9%,低於今年第一季度的39.5%、去年同期的35.5%,創下2023年第四季度以來的最低水平。

DA Davidson分析師Gil Luria表示,考慮到微軟和谷歌公佈的更高增長率,AWS收入的增長“非常令人失望”。

Luria擔憂:“如果微軟的Azure繼續以目前的速度增長,到明年年底可能會超過AWS,成爲最大的雲服務提供商。"

在財報公佈後的電話會議上,分析師們追問CEO Andy Jassy爲何在面對人工智能工作負載的驚人需求時,AWS的增長速度不如競爭對手。

Jassy表示,人工智能領域目前還處於“非常早期的階段”,亞馬遜正在努力降低AI應用的運行成本,隨着時間的推移,這將吸引更多客戶。

他重申,構建足夠的容量來滿足客戶需求需要時間,並稱爲數據中心提供足夠的電力是擴展雲服務的最大制約因素。

根據電話財報會議,目前AWS的需求超過現有容量。截至6月30日,積壓訂單爲1950億美金,同比增長約25%。

而制約供應的因素包括:1)電力(最大的限制),2)新一代芯片推出時間和服務器生產良率,供應問題未來每個季度都會有所改善。

指引不及預期

其他業務方面,亞馬遜二季度的在線商店業務實現收入614.85億美元,同比增長11%,略超市場預期的591.21億美元。

第三方賣家服務業務實現收入403.48億美元,同比增長11%,略超市場預期的389.72億美元。

廣告業務實現收入156.94億美元,同比增長17%,略超市場預期的149.89億美元。

訂閱服務業務實現收入122.08億美元,同比增長12%,略超市場預期的119.22億美元。

展望下季度,亞馬遜預計,營收將在1740億美元-1795億美元,同比增長約10%至13%,高於分析師預期的1732億美元。

第三季度的營業利潤將在155億美元-205億美元,不及分析師預期的194億美元。

亞馬遜二季度的資本開支達到創紀錄的314億美元,超市場預期的260億美元,同比上漲約90%。

亞馬遜認爲,Q2的資本開支可以合理代表2025年下半年季度的資本開支水平,預計全年資本開支有望達到1100-1200億美金,高於先前1000億美金預期。

資本開支主要用於AWS相關投資,且越來越多地投資於定製化芯片,另一部分資本開支用於履約和運輸網絡的建設。

對此,eMarketer分析師Sky Canaves指出:“亞馬遜對第三季度營業利潤預期區間寬泛,其中隱含着一絲謹慎,這表明,與第二季度的情況一樣,持續的貿易談判和AI領域日益加劇的競爭仍可能帶來一些意外情況。”

More Content