兩年半前的一筆行業大買賣,如今要割肉騰退了。

8折退地

華髮在深圳拿下的最大地塊,大概率是要退了。

7月29日,華髮發佈了一則公告——深圳政府擬回收盤活深圳前海冰雪世界項目未建商業用地,面積共計7.0468萬平方米,擬收購價爲44.05億,並特別強調本次交易不構成關聯交易以及重大資產重組。

公告顯示,標的地塊均屬於融華置地,公司持有其100%股權。

未建商業用地共7宗,原本是華髮聯手融創在2020年11月以底價127.1億元拿下的寶安區A301-0575地塊,開發包括住宅、商業、人才房,其中人才房已經開發完畢且銷售。

當初聯手拿地,華髮還只佔49%的權益。

由於融創急需資金解困,2023年1月以約35.8億元被華髮併購,成爲當年行業首宗大額收併購項目。

另外,華髮公告,此次擬回收未建用地,市場資產評估價原值約58.41億元,評估價約44.86億元,減值約13.55億元,減值率23.2%。

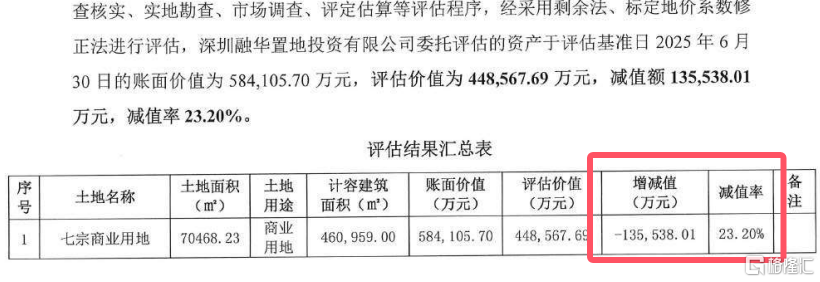

這意味着,深圳政府擬回收用地是8折左右。

這八折左右的減值原因,評估報告給出的解釋是——地塊爲2020年市場高位的時候拿下,如今深圳房地產市場深度調整,尤其 是辦公市場整體持續低迷,深圳的商辦用地地價呈現下降趨勢。

對華髮而言,如今以8折被回收,未嘗不是好事。

畢竟以當下的收儲閒置土地的市場價格來看,算比較不錯的了。

要知道,這個月深圳也誕生一宗大額用地回收。

位於龍崗的世茂深港國際中心涉及的12宗用地及用地上建築物,收儲補償僅約68億元,不足土地原價值的1/3。

世茂2017年以高達239.43億元價格競得用地。

儘管如此,對華髮而言,都是一筆巨大的虧損。

7宗未建用地減值虧損超過公司2024年淨利潤的一半。

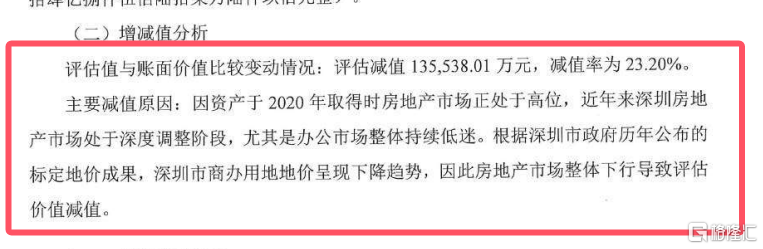

去年華髮淨利潤約9.51億元。

所以,市場預計本次交易產生的虧損超過公司 2024 年經審計淨利潤的50%。

割肉前兆

雖然,華髮特別強調本次交易不構成關聯交易,亦不構成重大資產重組,但華髮走到這一步並非無跡可尋。

首先,華髮經營以及流動性近年來一直承壓。

2023年華髮年報顯示,淨利潤約18.38億元,同比下降29.58%,經營活動產生的現金流量淨額約505.4億元;

到了2024年,華髮年報顯示,淨利潤約9.51億元,但經營性現金流159.0億元,同比減少68.5%,創下近6年新低。

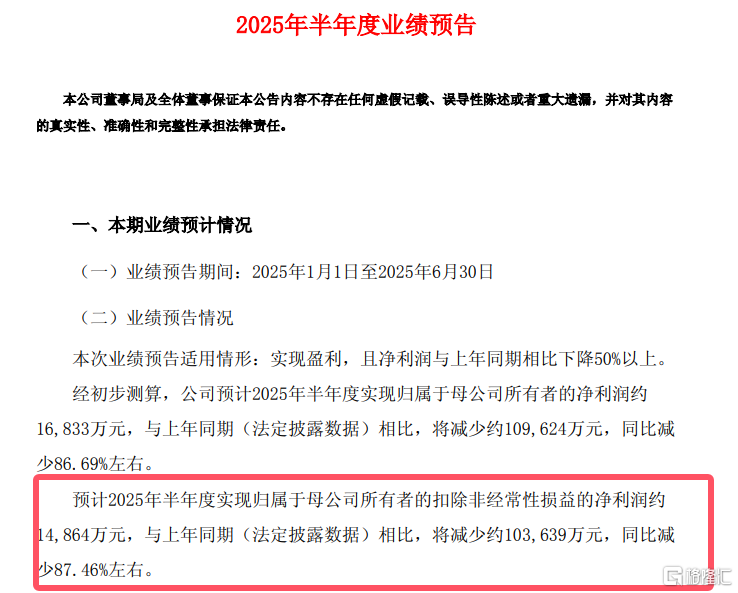

7月14日華髮股份發佈業績預告顯示,2025年上半年公司預計扣非後的歸母淨利潤約1.4864億元,較上年同期減少約10.3639億元,同比減少87.46%。

雖然華髮解釋今年上半年歸母淨利潤同比減少的原因是受市場環境影響,房地產項目結轉毛利率同比下降,加上公司結合市場情況擬對部分項目計提資產減值準備,才導致這樣的結果,但也難掩公司可能面臨虧損或經營困難的困境。

其次,華髮進入深圳市場的時機爲深圳樓市的轉折週期。

進入深圳市場後,深圳樓市已經進入縮量階段,無論是住宅還是商業辦公市場,都存在較大困難。

如今整個深圳的商業商辦市場面臨更大的壓力。

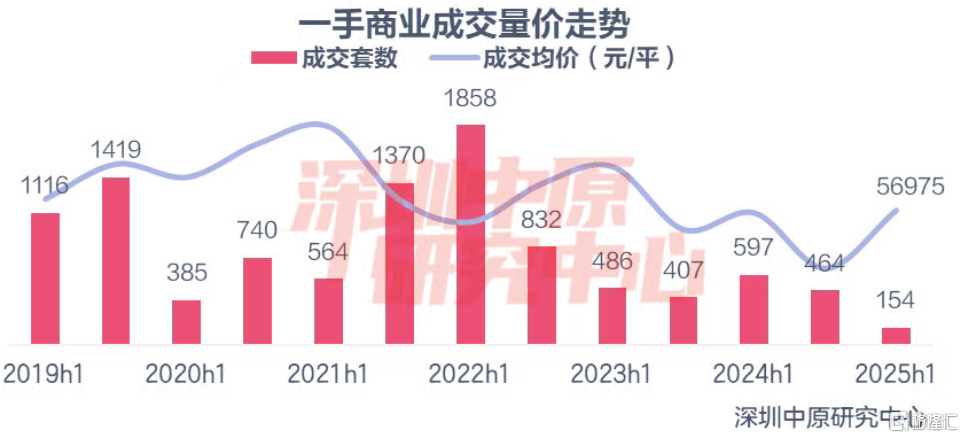

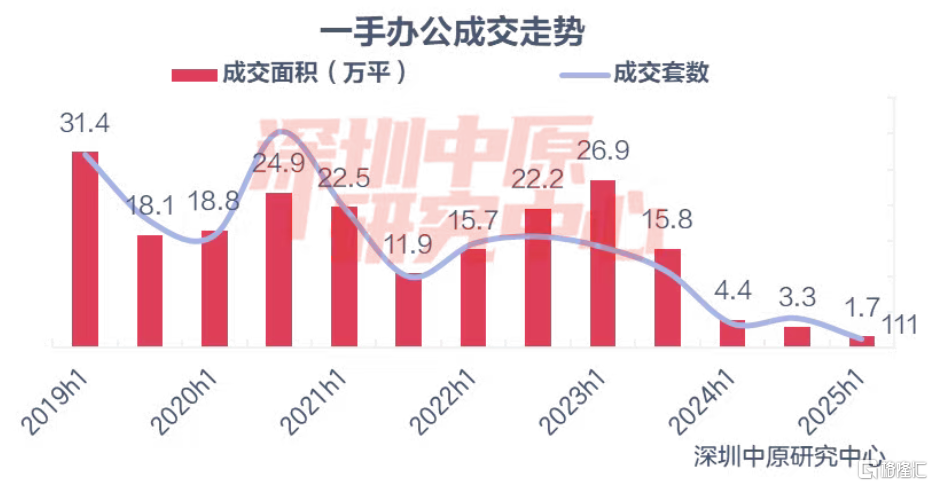

據中原研究院數據,2025年上半年共有23個商業項目獲批,批售面積合計14.97萬平,同比上升150.5%,環比下降0.4%;上半年僅8個辦公項目獲批,批售面積20.0萬平,同比下滑18.7%,環比下滑5.3%。

其中,一手商業成交154套,同比下滑74.2%,環比下滑66.8%;成交面積爲1.09萬平,同比下滑69.1%,環比下滑77.0%;一手辦公成交111套,同比下降66.3%,環比下降72.6%;成交面積1.69萬平,同比下降61.3%,環比下降49.3%。上半年一手辦公成交量爲近十年最低。

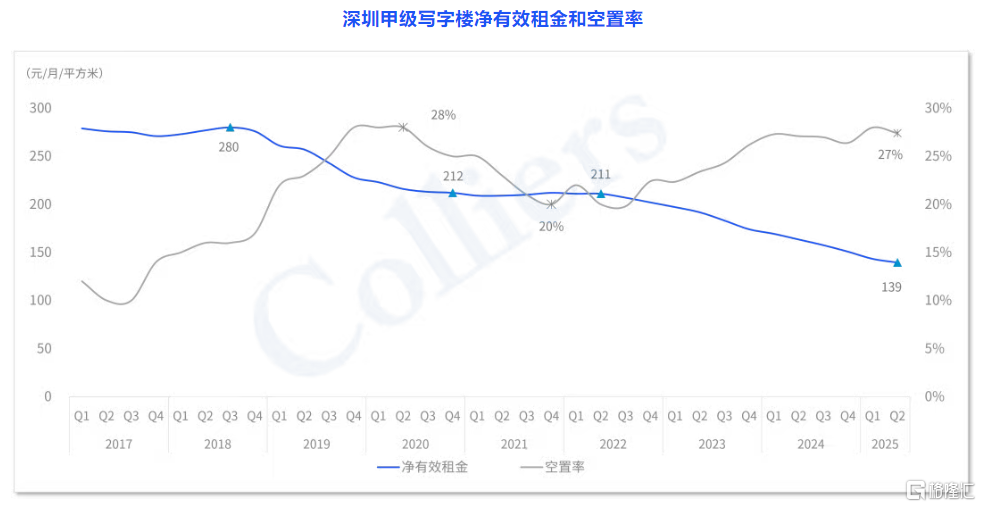

與此同時,深圳的甲級寫字樓空置率幾乎回升到2020年的高位,且租金進一步下探。

據力高國際數據,今年二季度深圳甲級寫字樓的空置率爲27%,稍低於2020年二季度的28%,而平均淨有效租金下滑至139.4元每月每平方米。

而2022年二季度末,深圳甲級寫字樓的空置率爲20.1%,平均淨有效租金爲211.4元每月每平方米,空置率則在需求陸續釋放且沒有新項目入市的情況下環比小幅下降至20.1%。

這都關乎商業用地最終的去向。

而更重要的是,華髮冰雪世界的投入回報遙遙無期。

到目前爲止,華髮冰雪世界預計今年第四季度才試營業。

現在商業用地幾乎都成了燙手山芋,若華髮這7塊商業用地繼續開發,對公司利潤造成的拖累,或許更不可估量。

不如及早退地,收回現金,彌補公司的流動性缺口。

PS:如果覺得這些市場最新的信息對你有價值,歡迎關注@格隆匯樓市,不定期帶你探索樓市更多最新的動態。

More Content