空調行業面臨的問題,沒有一場升溫解決不了的。

如果一場升溫不夠,那就連續升溫。

2023年以來,全球遭遇史上最強高溫浪潮,多地出現異常高溫天氣。

作爲大多數人心目中的“極寒之地”,過往,東北地區往往被視爲避暑勝地。

然而,今年以來,東北地區氣溫接連突破35℃,成爲有史以來最爲酷熱的夏天。

在異常的高溫天氣下,不少東北家庭乃至高校,首次購買空調。

京東物流數據顯示,6月24日至7月7日這十幾天內,黑龍江省空調送貨與安裝訂單量較去年同期增長超300%。

其中,7月4日當天更是“訂單井噴”,同比增幅高達400%,創下歷史新高。

在接連的高溫侵襲之下,東北市場能夠填補因爲房地產低迷帶來的空調初裝市場,成爲新增量嗎?

01

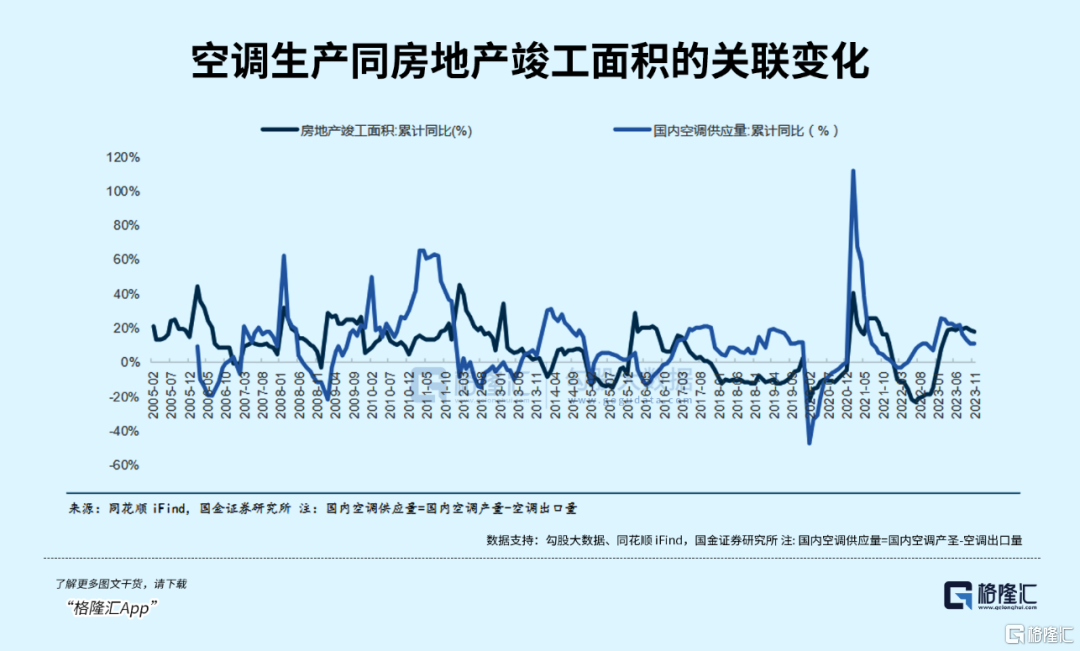

2020年以前,空調市場和房地產行業高度關聯。

商品房銷售、房子竣工交付之後,隨之而來的,也即是暖通。

2016年,商品房銷售面積同比激增22.5%,直接帶動2017年空調出貨量暴漲60.57%。

而近幾年伴隨着房地產紅利的消退,初裝市場飽和,空調市場增長勢頭也隨之放緩。

奧維雲網(AVC)PSI監測數據顯示,2024年中國家用空調全年總銷量18977萬臺,同比增長20.9%。其中內銷總量9652萬臺,同比增長6.6%,出口9326萬臺,同比增長40.4%。

可以說,空調行業的增長全靠出海拉動,但國內市場也仍舊呈長期緩慢增長態勢。

畢竟,“只要天氣熱,空調不愁賣”。

在經濟學中有個術語,叫做“一度效應”,意思是,氣溫發生一度變化,商品銷量就會發生很大的改變。

比如,德國統計數據顯示,夏季氣溫每上升1℃,啤酒的銷售量會增加230萬瓶。歐洲的統計數據顯示,氣溫每升高1℃,連鎖超市每週可以多賣24萬支冰淇淋。

而日本此前的統計數據就顯示,夏天氣溫每變化1℃,空調銷售量可上下浮動數萬臺。

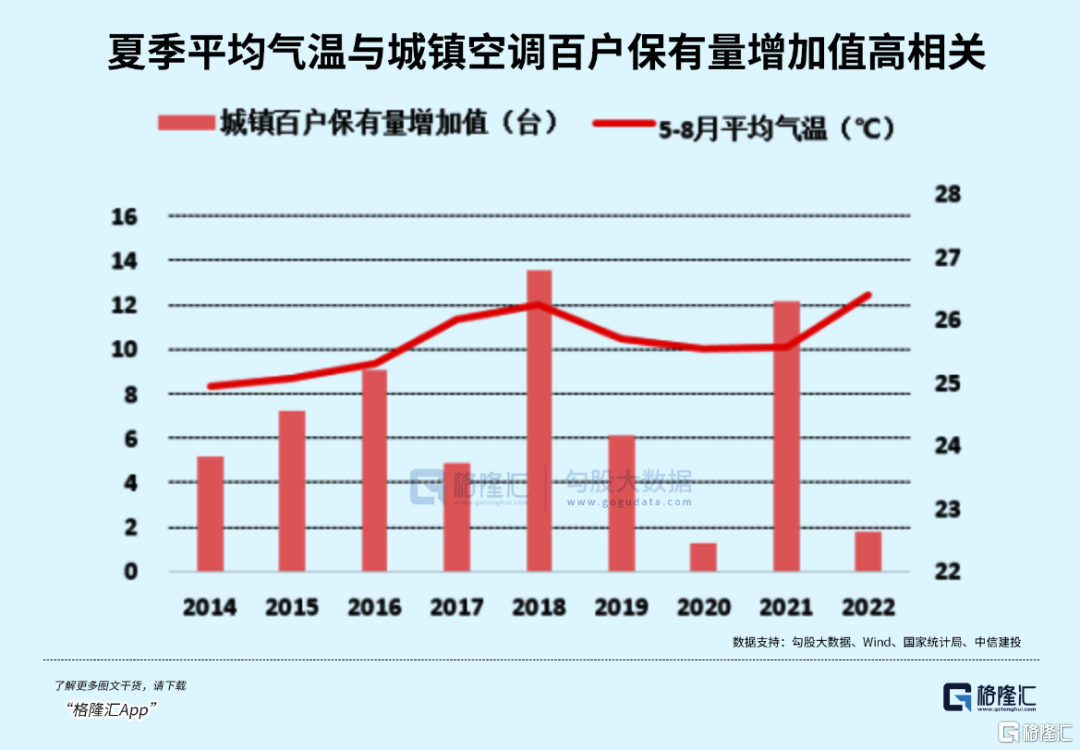

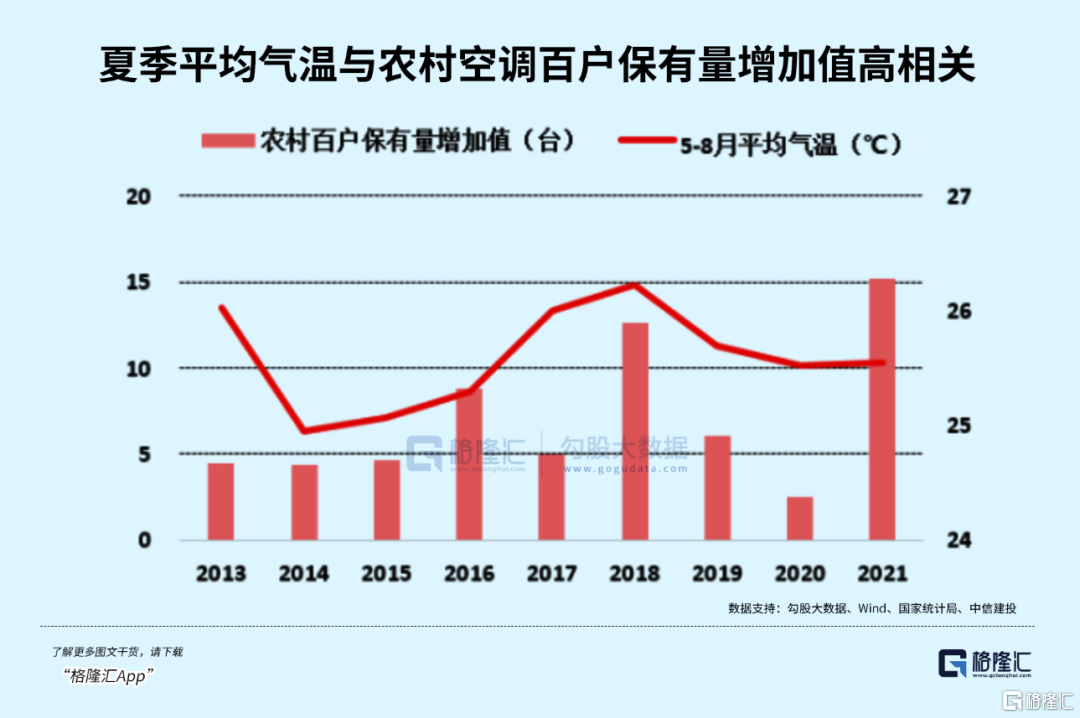

氣溫上升對於空調市場帶來的提振是多方面的。

2018年和2021年,全國夏季平均氣溫分別達到26.2℃與25.6℃,而這兩年也分別是城鎮與農村保有量提升最快的兩年。

從空調銷售高峯也能看出,過往空調銷售高峯往往從7月開始,然而近幾年來,由於高溫天氣提前出現,空調銷售高峯已經前移到6月,對於不少空調廠商來說,6月的銷量甚至能佔到全年的20%。

今年以來,疊加以舊換新國補和618活動,今年的空調銷售更是大幅增長。

奧維雲網推總數據顯示,今年618期間,空調品類全渠道實現零售額規模達485億元,同比增長16.3%。

以舊換新國補也成爲了空調品類正向增長的有力推動力,正如此前的家電下鄉和節能補貼一樣。

在國補的助力下,看似整個產業正在一個正向循環的路徑上。

但是在增長的背後,空調行業也危機四伏。

如今,我國空調行業的競爭已經愈發激烈。

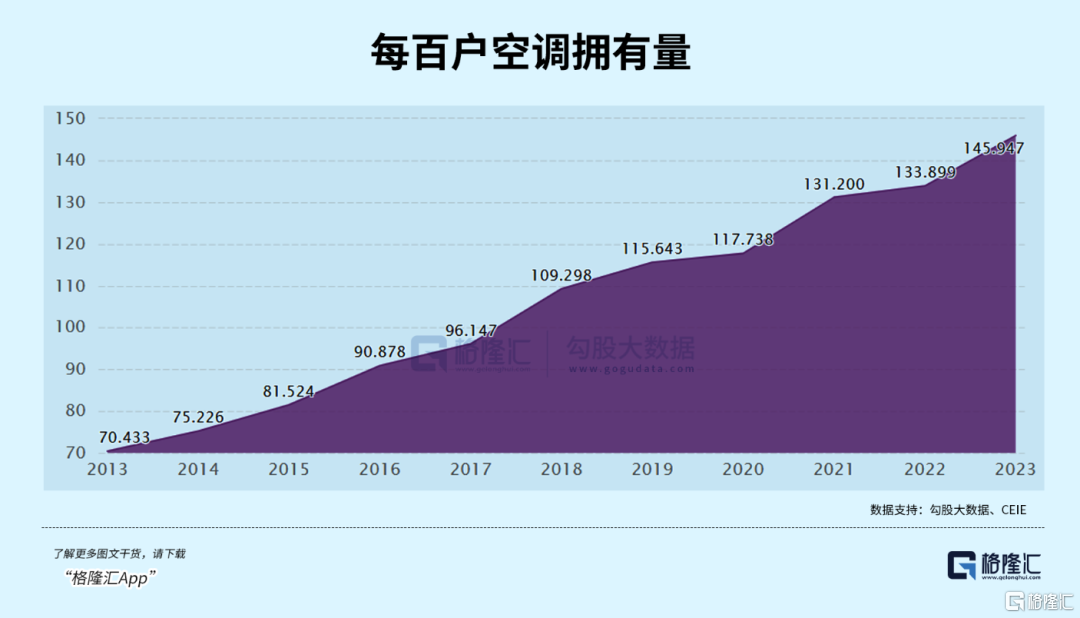

國家統計局數據顯示,截止2023年末,我國每百戶耐用品擁有量中,空調擁有量已經達到145.9臺,遠高於同期洗衣機、電冰箱、電視機的擁有量。

在深度滲透和過度飽和的空調市場之中,煥新和消費升級成爲空調市場增長的主要動力之一。

今年618大促期間,增長乏力的問題已經開始顯現。

儘管長達一個月的618活動帶來了銷量增長,但奧維雲網數據顯示,在618第四周,空調的銷售額和銷量均出現兩位數下滑,均價也出現4.53%的降幅,顯示出越來越激烈的價格戰。

在激烈的價格戰下,今年的空調行業正面臨着更爲重大的變革。

表面上,是廠商之間的座次輪轉。

今年以來,新興空調品牌異軍突起,打破了過往格力、海爾等企業主導的品牌陣營,也打破了空調行業過往的市場秩序。

數據顯示,6月24日開始,小米空調在東北、內蒙地區銷量最高是去年同期的20倍。

這樣的變化背後,整個空調市場的競爭手段和產業邏輯都在發生更爲深刻的變革。

02

過往許多年來,國內空調行業的企業和廠商,已經形成了自己的一套經營模式和思維慣性,由此,也就產生了空調的週期規律。

在過往的思維慣性里,空調產業依賴三個因素,也即是今年空調銷量大漲的原因——

天氣、政策和週期。

過往,空調廠商的宿命就是靠天吃飯。只要高溫天氣,空調就大賣,天氣涼爽,就只能躺平。

在天氣促進的銷量之外,政策也是空調廠商的另一大助力。

此前的家電下鄉和節能補貼,很大程度上助推了空調的滲透率提升和規模擴張,正如如今的以舊換新補貼,同樣大大提振了國內的空調煥新需求。

最後一點,就是週期。

除去天氣和政策影響,空調市場本身就存在週期性規律,大年小年交替到來。

一方面,天氣原因導致銷量波動。

而在酷暑帶來的銷售打仗也即是大年之後,空調廠商庫存銷售一空,來年很有可能加大產量,如果碰到涼夏,空調產業就很有可能遭遇小年。

不僅如此,由於空調銷售具有很強的季節性,空調廠商往往採取“淡季讓利,旺季銷售”的分銷模式,一旦旺季遇冷,則進一步加劇小年的危機。

然而隨着近幾年來氣溫反常,上述規律正在逐漸失效。

2024年是目前爲止有史以來最熱的一年,然而這樣的氣溫沒能帶動預期增長——南方陰雨天氣導致空調廠商幾乎躺平,北方高溫亦未帶來市場增長。

因此,看天吃飯,無疑是脆弱的。

不僅如此,面臨空調行業長期以來的庫存波動問題,“只要價格低,空調不愁賣”也是空調廠商的思想鋼印之一。

奧維雲網(AVC)監測數據顯示,今年以來,線上市場以2000-3000元中低端價格段爲主導。2025年1-4月間,這一價格區間市場份額高達41.2%,同比增長4.2%。

以價換量的市場策略,在過往無往不利。但在今年空調產業普遍降價的情況下,效果也已經逐漸微弱。

最終,空調行業的競爭或許將走向兩個方向,一是用戶體驗,二是出海。

近幾年來,提振消費成爲困擾全社會的難題,空調產業自然也不例外。

然而今年第一季度大盤小跌1.9%之時,小米空調出貨量卻能增長65%,這顯示出空調產業發展的新方向——

那就是通過市場端的用戶多樣化需求洞察和滿足,可以實現經營的健康和可持續,整個行業也需要從“價格戰”轉向技術、服務、生態綜合比拼,進而避免週期傾軋。

但在渠道和動銷上的強勢,也同樣可以成爲空調廠商們出海的利器。

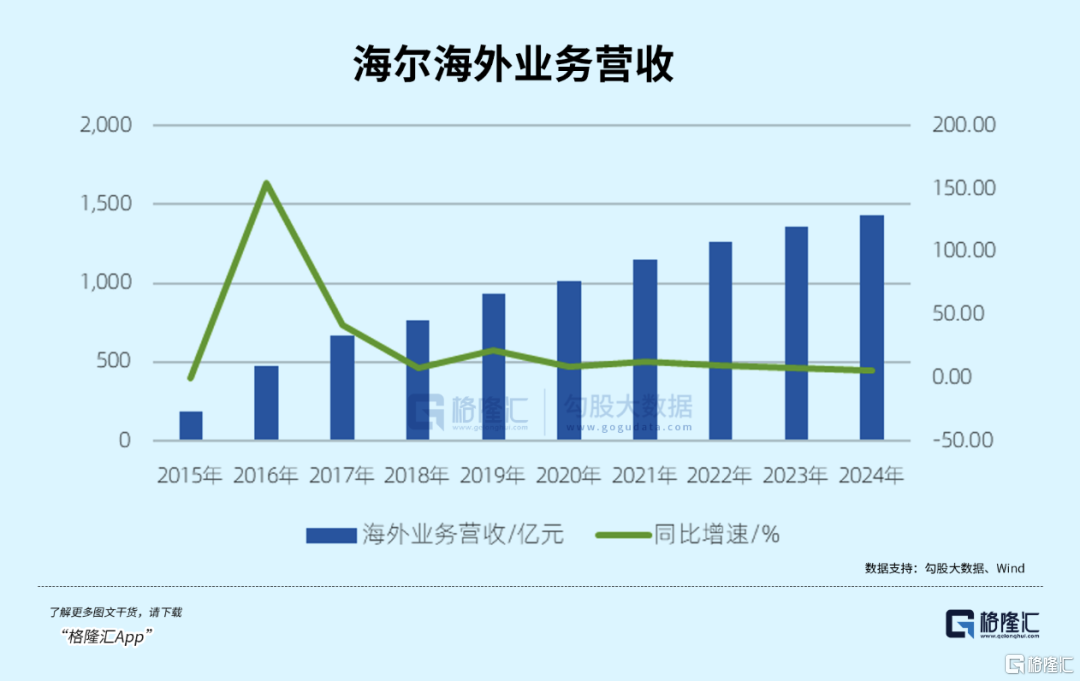

以海爾爲例,目前,海爾已經在海外建立59個生產基地、10個研發中心及66個營銷中心,實現“當地生產、當地銷售”。通過全球研發、製造、採購協同,海爾也能快速響應市場需求。

在這樣的投入下,如今海外業務已經成爲海爾營收中的半壁江山。

2024年,海外收入在海爾營收中的佔比已經達到49.97%,甚至超過國內業務營收。

而放眼未來,海外市場勢必成爲空調產業重要的戰場。

過往,歐洲不少地區的夏季十分涼爽,因此空調安裝率相當之低。數據顯示,德國僅有不到3%的家庭安裝了空調,英國也只有約5%。

哪怕是天氣最熱的南歐地區,空調普及率也普遍不超過50%。

然而伴隨着全球熱浪,如今歐洲多國空調需求激增。

2025年1月至5月,中國家用空調在歐洲市場銷量同比增長31.5%,總量達1277.3萬臺,已經成爲全球增長最快的區域市場。

國際能源署的數據顯示,到2050年,一些國家至少70%的人口將需要空調。在印度和印度尼西亞等赤道國家,這個數字甚至會更高。

對比國外普遍較低的空調滲透率,未來國外或許會成爲國內空調廠商的主戰場。

未來,空調產業要麼得人心者得天下,要麼得海外者得天下。

03結語

未來,極端高溫的侵襲或將更加頻繁。

數據顯示,與工業革命之前相比,全球地表氣溫已經升高了1.55℃。

雖然2025年的夏天才剛剛開始,但未來五年,夏天勢必會越來越熱。這意味着,現在正在成爲有記錄以來最熱的時代。

在這樣的天氣之下,未來的各行各業,都將發生不小的變化。

但對於空調廠商來說,天氣並非永遠眷顧空調市場,危機也往往隱藏在機遇之下。

當高溫不再萬能,真正比拼的,仍舊是誰能夠跟上新的時代。

與其等待天氣和週期,不如主動出擊,摸索新的時代需求,前往更大的市場。

More Content