近年來,A股公司赴港上市(A+H)浪潮持續深化,而自2024年以來這一趨勢愈發顯著。

在這股浪潮的推動下,港股市場迎來了美的集團、順豐控股、寧德時代等一系列具有行業標杆意義的標誌性企業,其成功IPO也爲港股市場注入了新的活力與機遇,並反哺A股市場,形成新的價值演繹路徑。

透過這些企業的上市表現以及後續溢價率的動態變化,我們得以清晰洞察到港股IPO投資熱潮的洶涌澎湃,更爲重要的是,它清晰折射出中國核心資產定價權正發生一場深刻的“南移”變革,這場變革蘊含着系統性趨勢,預示着市場格局與價值認知的重大轉變。

立足於當下,深入剖析“南移”背後所蘊含的估值體系重塑邏輯,已然成爲把握市場脈搏的關鍵所在。同時,基於這一全新構建的估值體系,深入探討龍頭企業的估值提升空間,不僅關乎投資者的收益預期,更對整個市場的價值發現與資源配置具有深遠的戰略意義。

01定價權系統性“南移”,港股成爲核心資產價值發現主陣地

近年來,A股核心資產的定價權正系統性南移至港股市場,港股儼然已成爲核心資產價值發現的關鍵陣地。

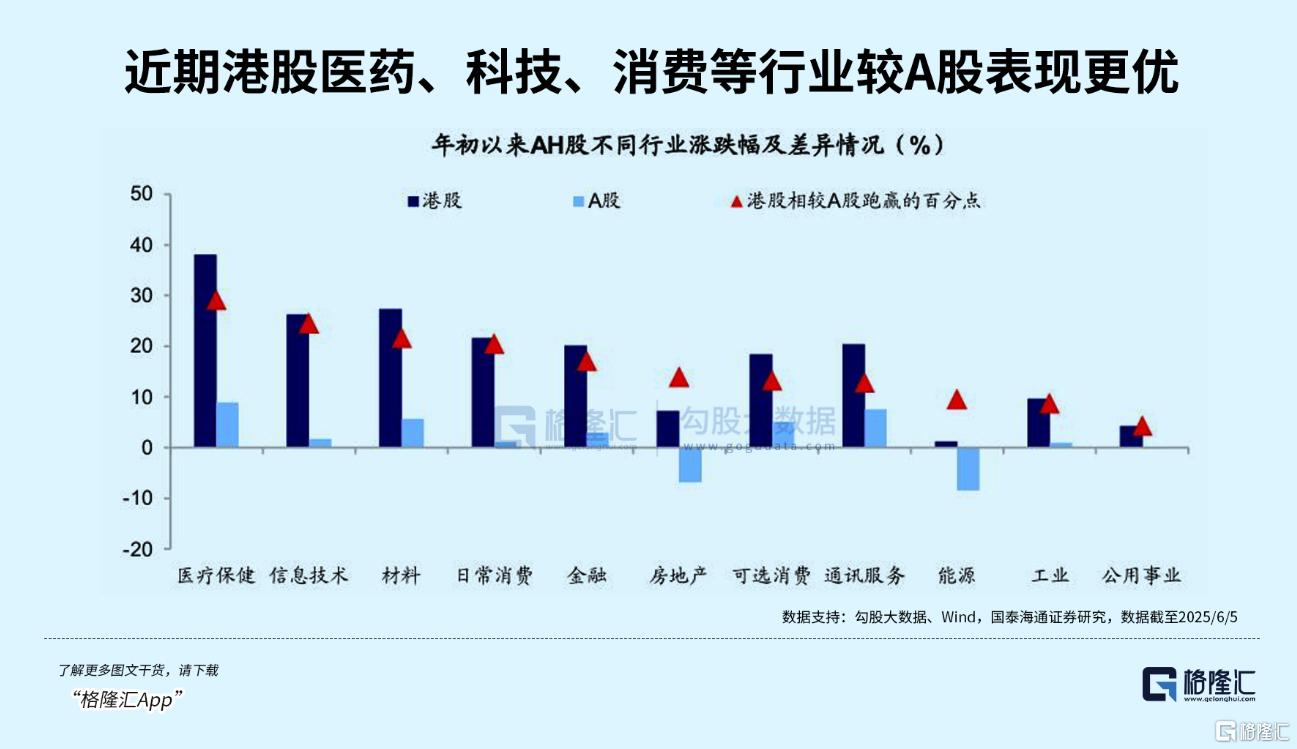

從市場表現來看,恆生滬深港通AH股溢價指數已經連跌兩年,今年來跌幅也已經超過9%,顯示出H股整體表現優於A股。

資金流向更凸顯這一趨勢,2024年南向港股通資金全年合計淨買入超過8000億港元,創下淨買入額年度歷史新高。而在今年,港股市場還出現了百年來最具里程碑意義的數字——南向資金成交額首次突破恆生指數總成交額的50%,出內資活躍度超越外資。

由此再來看,上述提到的美的、順豐、寧德等的溢價率變化顯然並非孤立現象,而是南向資金大規模涌入引發的市場資金風向轉變結果。這意味着港股核心資產定價能力的提升,傳統“A股定價錨”邏輯正被打破。

對此,中信證券業在最新報告中也指出這一個歷史性轉折:A股核心資產的定價權正在系統性南移至港股市場。

進一步透視這波資本流動和定價權南移,核心資產主要集中在AI科技、新消費革命、創新藥突破這三大領域,且呈現的一個鮮明的特徵是資產質量飛躍式提升,包括行業龍頭佔比提高、護城河深厚、盈利能力突出等特點。

如寧德時代,2024年淨利潤超500億元,同比增長15%,是全球電池和儲能領域的霸主,在零碳科技領域領先,其電池技術和產品創新領先同行一代,動力電池連續八年全球使用量第一,市佔率37.9%;儲能電池連續四年出貨量全球第一,市佔率36.5%。

又如順豐控股,2024年營收超國內快遞市場前五企業總和,淨利潤101.7億元,同比增長23.51%,其時效快遞產品在中國市佔率高達63.9%,以絕對優勢領先同業。其物流配送網絡是新消費革命的基礎設施和智能科技載體,以技術驅動構建了“陸運+空運+倉儲”立體化極速物流網絡。

這些企業扎堆港股,作爲優質資產向市場投資者展現出巨大的價值潛力,也進一步放大了港股市場的吸引力。

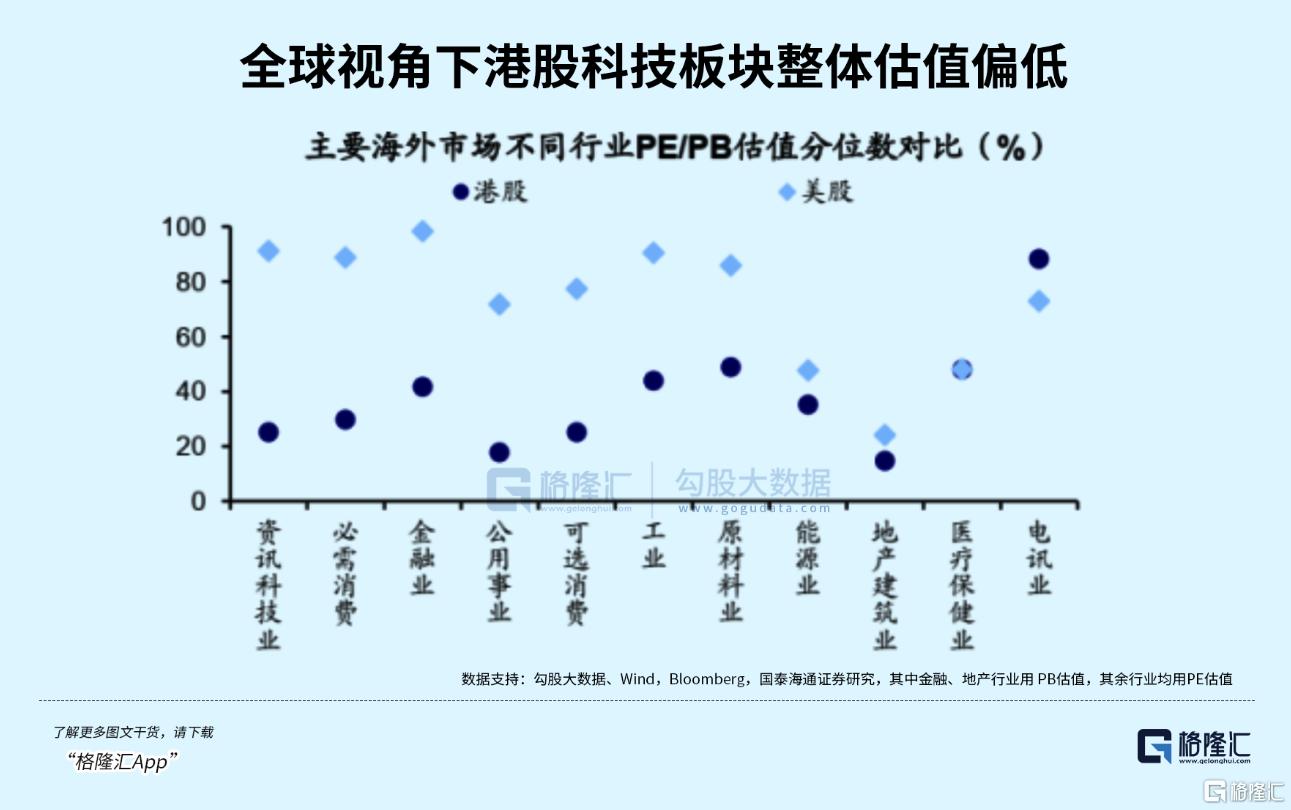

從全球視角看,港股價值也備受國際投資者關注。

伴隨美元流動性寬鬆週期開啓,爲中國股市帶來增量資金,而港股估值當下仍具性價比。

從科技板塊來看,截至7月7日,恆生科技指數PE(TTM)爲19.83倍,處於均值-1倍標準差(3年滾動)水平附近,爲歷史偏低水平。

綜上,國際資本基於全球資產再配置戰略,有望持續迴流香港市場。港股作爲連接中國核心資產與國際資本的“價值發現主陣地”,其市場活躍度有望持續躍升,前景值得期待。

02估值聯動,H股走高長期利好A股科技成長股及藍籌股

在前文所述基礎上進一步深入剖析,可以發現A股龍頭企業赴港上市後的表現,對A股市場產生了顯著的提振作用。

以順豐控股爲例,對比其A股(黃色部分)與H股(藍色部分)近6個月的股價走勢,能清晰看到H股漲幅更高,帶動A股跟漲。在階段性調整期間,A股與H股表現趨於同步,且A股跌幅更小。後續H股重啓上漲且漲幅高於A股。

這充分表明順豐H股與A股已形成緊密的聯動效應,估值呈現同漲態勢,且港股市場對順豐這類經營質地卓越的行業龍頭定價更爲慷慨。

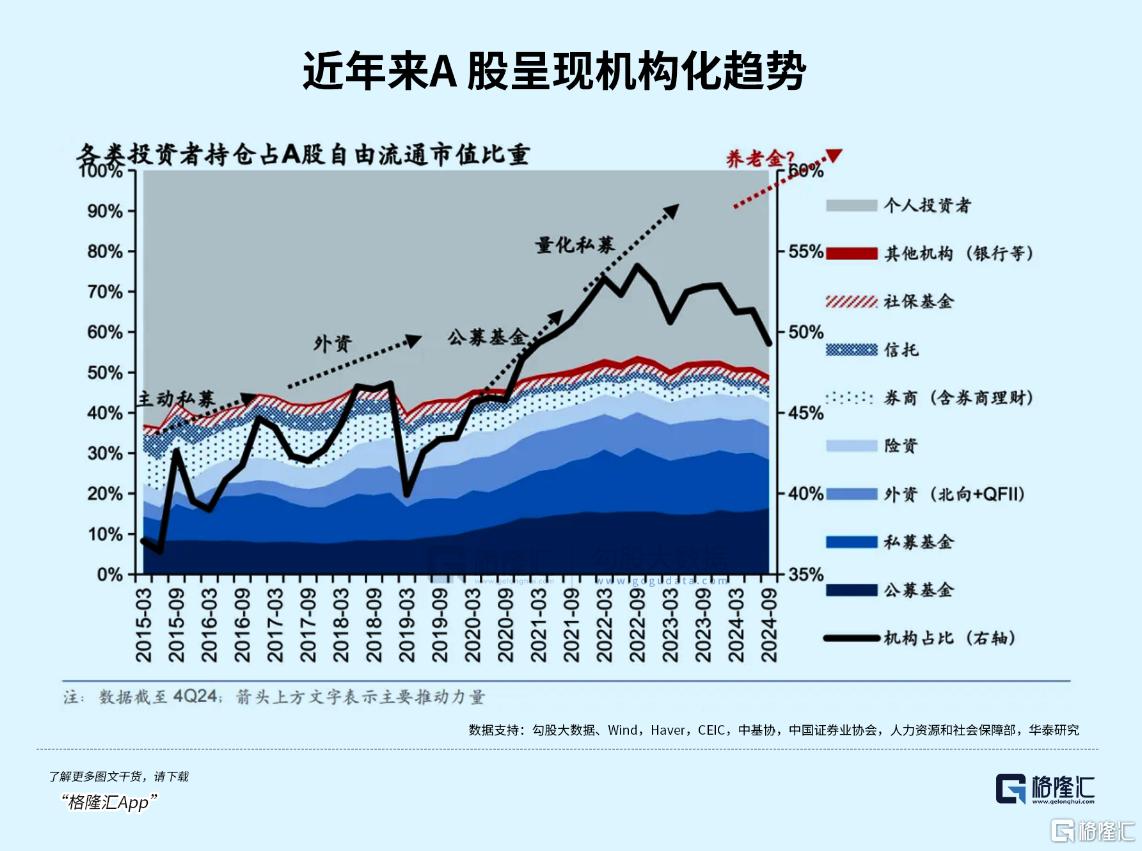

從客觀數據來看,A股市場風格向核心資產轉變的趨勢已有所顯現。

根據中信證券研報顯示,2021-2025年(截至5月23日),A股績優股指數相較虧損股的超額收益依次爲-44.1pcts、-21.2pcts、-19.8pcts、-9.3pcts和-1.6pcts。可以看到,績優股指數跑輸幅度明顯遞減,即將跨過拐點,未來有望實現對虧損股收益的超越。

衆所周知,港股市場中機構投資者佔比較高,拆分今年一季度南向資金淨流入規模結構來看,不難發現,險資、公募等機構資金在其中佔據主導地位。同樣,近年來,A股機構投資者佔比也在不斷提升。

展望未來,伴隨越來越多的龍頭公司赴港上市,港股對核心資產的定價能力將得到邊際提升,進而對A股產生引導作用。

與此同時,隨着險資權益配置上限放開、公募新規等政策落地,中長期資金入市有望加速,A股估值體系或將逐步與全球接軌,“A股市場定價港股化”或成爲長期趨勢。

在全球市場,行業/公司質地以及爲股東創造回報的能力一直是定價的核心邏輯。由此也不難預期,未來在A股市場,契合全球投資者估值體系的具備核心競爭力的科技成長股、基本面穩健的藍籌股,有望成爲投資者更加偏好的兩大板塊。

03擁抱核心資產“南向定價”時代,順豐等龍頭長期釋放投資價值

在覈心資產定價權“南移”的趨勢浪潮中,A股龍頭企業奔赴港股上市,正在書寫新的投資價值篇章。

以順豐控股爲典型樣本,能夠清晰洞察其中所蘊含的投資機遇。

首先是定價權“南移”的紅利。

順豐控股展現出多維度的獨特優勢,鑄就深厚且堅實的“護城河”,展現出強大的市場競爭力和發展潛力。

一方面,科技驅動成爲順豐的核心引擎,爲其帶來顯著的市場辨識度。2024年其投入研發資金達30.9億元,公司積極運用大數據、人工智能和自動化設備等先進技術,持續提升運營效率、優化運輸路徑並改善客戶體驗。這些舉措不僅提高了順豐的服務質量和運營速度,還使其在激烈的市場競爭中脫穎而出,成爲行業的標杆。

另一方面,其在亞洲地區建立的領先時效壁壘,構成了堅實的防線,確保了順豐在時效快遞領域的優勢地位。同時,廣泛的全球網絡覆蓋爲順豐拓展了市場邊界,使其能夠觸及更多的客戶和市場。此外,順豐在新興市場的本土化運營能力進一步增強了其在國際舞臺上的影響力,使其能夠更好地適應不同市場的特點和需求,提升其全球競爭力。

再者,順豐的商業模式展現出強大的可拓展性,公司業務涵蓋時效快遞、經濟快遞、快運、冷鏈、同城即時配送、國際物流及供應鏈服務等多個領域,實現了全場景的廣泛覆蓋,充分滿足了不同客戶的多樣化需求。這種多元化的業務佈局不僅增強了順豐的市場適應能力,還爲其帶來了更廣泛的客戶羣體和更穩定的收入來源。

與此同時,管理層過往的卓越決策力與執行力,也爲公司的發展提供了有力的戰略引領。

可以說,這些優勢特徵匯聚,賦予順豐控股強大的長期成長潛力,使其能夠在激烈的市場競爭中持續穩固龍頭地位。在港股市場這一國際資本的匯聚地,順豐控股憑藉其獨特價值,有望吸引更多投資者的關注與押注,從而在估值層面獲得更多認可與提升。

接着是A股和H股估值齊升的潛力。

物流行業作爲規模經濟效應顯著的領域,順豐控股憑藉高成長性與創新性,構建起獨特的核心競爭力。

穩定盈利和高分紅比例(2024年度40%)展現出順豐良好的基本面。隨着A股市場定價體系逐步呈現“港股化”特徵,順豐控股兼具科技成長股與藍籌股的雙重屬性,使其在市場中獨具魅力。市場增量資金有望藉助A-H聯動機制,爲順豐控股A股估值的提升注入強勁動力,推動其估值水平向更具合理性與吸引力的方向發展。

最後是順豐長週期佈局下的價值生長。

順豐控股前期重資產佈局與戰略精進的成果逐漸顯現,公司已步入收入增長與盈利能力持續提升的收穫期。

一方面,順豐核心的時效快遞業務需求展現出更強的韌性。業務量結構正從傳統的商務件向大消費及工業製造領域穩步滲透,消費及工業製造相關的品類寄遞成爲時效快遞業務增長的主要驅動力,爲公司業務增長提供了多元化的支撐。

另一方面,順豐降本增效的底層邏輯建立在新技術加持的營運模式變革之上。例如,年報中提到的“中轉場直接分揀+容器集裝並直接發運至末端小哥收派區域”模式,有效提升了運營效率,降低了成本。這樣的降本邏輯具有較強的可持續性,爲公司未來的成本控制與利潤提升奠定了堅實基礎。

迴歸到估值角度來看,當下順豐H估值與全球同業相比,仍具有較大的提升空間。

採用EV/EBITDA估值法對比,順豐控股H股的EV/EBITDA約爲5.6倍,低於A股、H股快遞同業的平均6.2倍,更低於全球龍頭UPS、FDX、DHL的7.1倍。

此外從自由現金流層面來看,2022-2024年,順豐控股的自由現金流分別是177、131、223億,三年總計531億元,是同期歸母淨利潤總和246億元的2.16倍。不難看到,在合理管控資本開支與盈利高增長的背景下,順豐控股具備強大的能力與實力,爲股東創造更多回報,自由現金流的持續提升也將進一步推動估值上升與後續分紅預期的增強。

04結語

當下,站在定價權 “南移” 的歷史轉折點,港股正迅速崛起爲中國資產面向全球的定價核心,一場核心資產的價值重估浪潮已然來臨。從龍頭企業的估值溢價率變化到南向資金歷史級涌入,每一個信號都在指引市場投資人認真審視這一全新時代的到來。

而諸如順豐控股、寧德時代等行業龍頭,其內在價值也在這場資本市場的新敘事被全球投資者予以重新審視。它們不僅是當前經濟格局下的中流砥柱,更是未來國家經濟高質量發展藍圖中的關鍵拼圖。

於投資者而言,在港股這個全球資本的新舞臺上,見證並參與這些中國核心資產的價值躍升,這不僅是對財富的追求,更是對未來的期許,對時代脈搏的精準把握。

More Content