在資本市場,估值既是企業價值的溫度計,也是投資者預期的風向標。

市場上估值方法並不少見,但哪種方法更好,這其實見仁見智。但不同的行業特徵,往往需要匹配不同的估值體系,這有利於準確把握企業的真實價值。

以民辦高教行業來看,其估值過去主要聚焦在PE層面,但是若從EV/EBITDA這一更側重於評估企業核心業務價值的估值方法來看,可以發現這個行業存在被忽視的價值,並亟待市場重新認知和定價。

接下來不妨以港股上市公司中國春來(01969.HK)的案例來一同看看其中的機會。

01

估值體系重構,從PE到EV/EBITDA的底層邏輯

首先需要回答,高教行業的估值爲什麼要從PE切換到EV/EBITDA?

這就是需要提到兩者的計算方法。

PE計算公式爲PE=市值/淨利潤。其主要反映了投資者願意爲每單位淨利潤支付的價格。

而EV/EBITDA的計算則包括兩個核心概念。

其一,企業價值(EV)。它反映了收購公司所需的全部成本,包含股權和債權價值。

其二,息稅折舊攤銷前利潤(EBITDA)。它反映企業核心經營現金流,剔除資本結構和非現金支出的影響。

可以看到,PE估值採用淨利潤作爲核心指標,但淨利潤易受折舊、攤銷等非現金支出的影響。而高教行業作爲重資產行業,擴張往往依賴併購與校區建設,因此資本開支和折舊攤銷就會對淨利潤造成顯著侵蝕,導致PE指標出現失真。

相比之下,EV/EBITDA剝離了這些非現金支出的幹擾,能更直接地體現企業核心經營活動的盈利能力。同時EV/EBITDA也涵蓋了對股權與債權價值的考量,不受企業融資決策和資本結構的影響,使其相較於PE能夠更公平地比較不同企業的價值,尤其適合高教行業這種併購頻繁、槓桿差異大的行業。

如若從行業發展來看,高教行業過去幾年處在快速發展和整合階段,併購重組活動頻繁。當前通過EV/EBITDA估值,也可以更好地評估企業之間的協同效應和潛在整合價值。

同時考慮到當前高教行業發展到如今的階段,穩定的現金流業已成爲企業的核心價值體現。而EV/EBITDA以息稅折舊前利潤爲基礎,也能反映企業核心經營現金流的能力,而穩定的現金流也是高教企業能夠持續運營、擴張以及支付股息的關鍵。

基於上述邏輯,再來看中國春來,其屬於偏重資產的經營模式,這直接體現在其總資產的變化上,從2020年到2024年,公司總資產由37.54億元增長至72.54億元。不難看出,其通過不斷加大對各類資產的投入,擴張資產規模以支持業務發展。

再從公司擴張情況及發展戰略來看,中國春來一方面依託既有的學院,擴建校區和擴大原校區容量。另一方面,通過收併購優質標的,實現院校數量和招生規模的擴大。這些大額的投資以及收併購支出也反映了其擴張過程中對重資產的大量投入。

因此不論是從行業背景,還是公司具體經營發展層面,EV/EBITDA這一方法當下更適用於對中國春來這樣的民辦高教企業進行價值評估,這也有助於市場投資人認識到其核心業務價值以及未來的成長潛力與現金回報能力。

02

中國春來在新估值框架下的價值重估空間

正如上面已提到的PE估值模式下,公司低槓桿與現金流優勢未被充分反映。相較之下,EV/EBITDA剝離了這些非現金支出的幹擾,使其能夠更準確地衡量企業核心經營活動的盈利能力。

那麼,中國春來EV/EBITDA的估值情況又是如何?

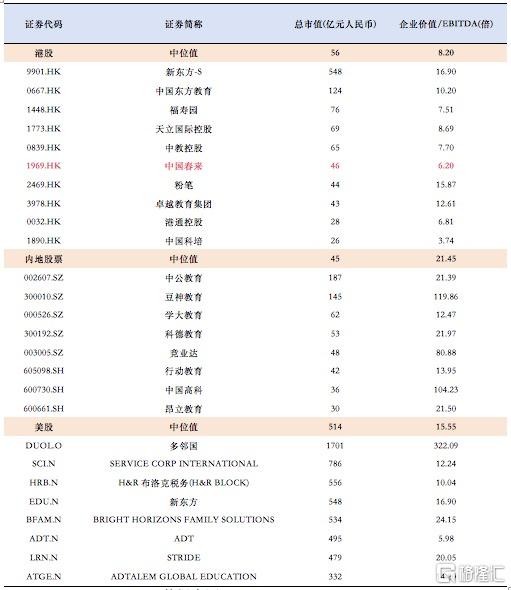

從橫向對比不難發現,中國春來EV/EBITDA倍數顯著低於行業均值,與國際同行差距也不小。

根據wind的數據(截止2025年5月26日),目前港股教育板塊,其EV/EBITDA中位值約爲8.2倍,A股爲21倍,美股也已經接近16倍,對比之下,中國春來的EV/EBITDA僅爲6.2倍。

顯然,在EV/EBITDA估值模型下,中國春來存在明顯低估。

(數據來源:wind,2025-05-26)

若進一步以EV/EBITDA視角來看,中國春來的投資亮點和價值修復潛力可着重從以下維度考量。

其一,高EBITDA利潤率體現盈利能力。

近年來,中國春來EBITDA利潤率呈現上升趨勢,且處在行業較高水平。

以2024財年數據爲例,公司實現息稅前利潤8.82億元,營收16.31億元,息稅前利潤率超過50%。這一數據表明其核心業務良好的盈利創造能力,能有效利用其重資產創造豐厚的利潤,爲股東創造價值。

其二,穩健現金流夯實估值基礎。

財報顯示2021-2024年,中國春來經營活動產生的現金流量淨額分別爲7.42億、11.60億、10.74億、10.34億。公司現金流穩定且規模可觀,這爲其持續發展(如購置先進教學設備、新建校區、收購其他院校等)提供了資金保障。同時從財務健康角度看,穩健的現金流入確保公司能按時償還債務、支付運營成本,維持財務狀況穩健,降低財務風險,增強抗風險韌性。

在EV/EBITDA估值體系中,這種穩定的現金流表現如同“定心丸”,爲市場傳遞出公司經營可靠的信號,有助於穩定並引導市場積極的預期,吸引長期價值投資者佈局,進而穩固公司估值。

其三,降本增效與創收雙重驅動強化價值支撐。

一方面,隨着中國春來旗下學校招生規模有序擴大,規模效應逐步顯現,單位運營成本呈下降趨勢,例如生均教學設施折舊、行政管理費用等在更多學生分攤下不斷降低。

另一方面,中國春來在教學資源優化配置持續發力,如引入優質師資、打造特色專業課程體系、加強校企合作提升實踐教學水平等舉措,有助於增強其市場競爭力,吸引更多優質生源,並助力學費提升。

可見,不論是規模效應下的降本增效還是優化資源配置打開創收空間,都有望使中國春來的高EBITDA利潤率與穩健現金流得以長期維持甚至提升,爲其在資本市場獲得更高估值溢價提供支撐。

最後,併購擴張下資產協同效應釋放增長新動能。

過往的併購擴張經驗,如安陽學院成功的辦學模式帶動省內安陽學院原陽校區的擴張,從而表明,整合新院校後,中國春來通過統一的管理模式輸出、師資調配、校園設施資源整合等手段,實現併購擴張院校運營效率快速提升。

例如,優化課程設置減少重複建設、共享採購渠道降低教材及設備採購成本、整合招生資源擴大招生範圍等,均能在短期內降低運營成本,長期看還能借助品牌協同效應提升整體市場佔有率。

可見,這種資產協同效應,不僅能夠幫助挖潛公司資產的隱藏價值,加速業績潛力釋放。同時也能在“可複製,可拓展”的邏輯中,強化市場對中國春來長期增長的信心。

03

擁抱“隱蔽資產”的價值釋放

站在當下來看,外資紛紛加碼中國資產的背景下,中國春來面臨着良好的市場機遇。

此前5月13日,野村將中國股票評級大幅上調至“戰術性超配”。國家外匯管理局公佈的數據也顯示,外資配置人民幣資產意願持續向好,4月外資淨增持境內債券109億美元,處於較高水平,4月下旬外資投資境內股票轉爲淨買入。

很顯然,伴隨越來越多全球投資者關注中國資產、投資中國市場,高教板塊這一呈現較低估值的領域也將受到更多資金的關注。特別是在不確定性升溫市場環境下,市場投資人對穩定現金流資產的追逐,教育板塊的配置優勢也更加顯著。

由此再來看,中國春來隱蔽價值的釋放,也面臨新契機。

一方面正如上述對比中所提到的,中國春來的EV/EBITDA相較於國際市場存在明顯的估值差異。

如今伴隨當前外資涌入以及中國高教行業的開放和國際化程度不斷提高,外資對高教行業的關注度和投資意願逐漸增強。考慮到外資更關注企業整體價值和現金流防禦性,而民辦高教作爲準公共事業,需求剛性且學費具備通脹聯動性,有望吸引外資青睞。

與此同時,EV/EBITDA估值作爲國際上廣泛應用的估值方法之一,在這一估值模型的切換下,市場對高教板塊真實價值的認知也將進一步加深,提升市場對高教行業的信心和吸引力。

特別是中國春來在EV/EBITDA估值框架下,憑藉高EBITDA利潤率、穩健現金流、清晰的長期增長邏輯以及併購擴張帶來的資產協同效應,展現出良好的價值潛力,相信也將吸引市場更多資金青睞。

另一方面,迴歸到EV/EBITDA估值的內核。

從現金流的視角出發,不難看到中國春來的經營性現金淨流入在過往幾年間均顯著超越同期賬面淨利潤。這背後一個重要的因素便是公司擴張過程中折舊對利潤存在侵蝕影響。

不過隨着資產的持續使用和折舊的逐步計提,這種壓制效應將逐漸減弱。特別是當核心重資產的折舊計提完成,而資產仍處於有效使用狀態時,賬面利潤與經營性現金流將達到匹配或契合狀態。此時,前期被折舊因素所掩蓋的真實盈利將得到充分釋放,有望推動賬面利潤實現爆發式增長。

考慮到在EV/EBITDA的估值下,其能更準確反映公司真實盈利與現金流狀況。這種估值切換將有助於推動市場重新評估中國春來的價值,爲其帶來價值重估機遇。

總的來看,從PE到EV/EBITDA的估值切換,不僅反映了市場對高教行業重資產、現金流穩定企業的重新認知,更爲中國春來這樣的優質企業提供了新的價值發現視角。相信,在當下的市場環境下,這一點也值得市場投資人予以關注與重視。

More Content