降息兌現。

今天(5月20日),LPR迎來年內首次下調。

根據全國銀行間同業拆借中心公佈,

相比前期水平,均下調10個基點,降息如期。

降息如期

事實上,這次降息市場已經有預期。

5月7日央行高層在國新辦發佈會上官宣過下調政策利率0.1個百分點,將帶動LPR下行約0.1個百分點。

並且以深圳爲例,經過調整後,最新貸款利率——

住宅首套:LPR3.5%-45BP=3.05%

住宅二套:LPR3.5%-5BP=3.45%

公積金首套:2.6%

公積金二套:3.075%

首套住宅5年期以上個人商業貸款100萬,等額本息還款,則利息總額能節約1.96萬塊。

所以,大家買房的利息壓力,消費貸款的成本都有所減輕。

不過,此次降息不一定所有人能夠馬上同步享受。

一方面,個人房貸利率調整涉及到貸款重定價日,按照目前LPR調整的趨勢,最快的調整也是三個月重定價一次。

另一方面有的地區在這之前上調了新發放房貸的加點基數。

比如廣州,就在前幾天多家主要銀行將新發放的個人房貸利率下限從原來的LPR-60BP調整爲LPR-50BP;再比如廈門商業性個人住房貸款首套利率下限由LPR-50BP調整爲 LPR-45BP。

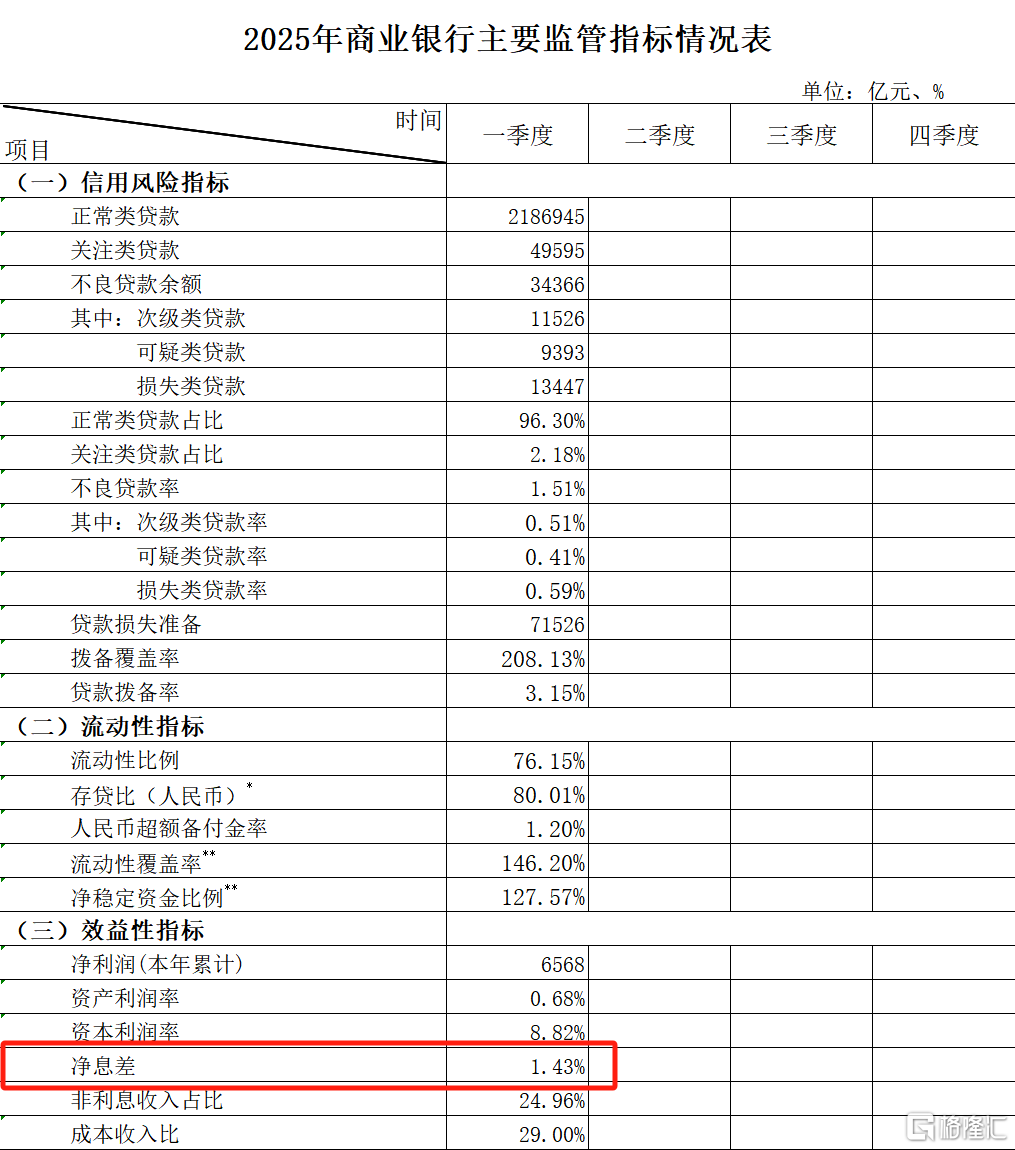

目的就是爲了對衝銀行根據國家金融監督管理總局5月16日發佈的2025年一季度銀行業保險業主要監管指標數據情況,一季度我國商業銀行淨息差收窄至1.43%,相比去年四季度末下降了9個基點,再創歷史新低。

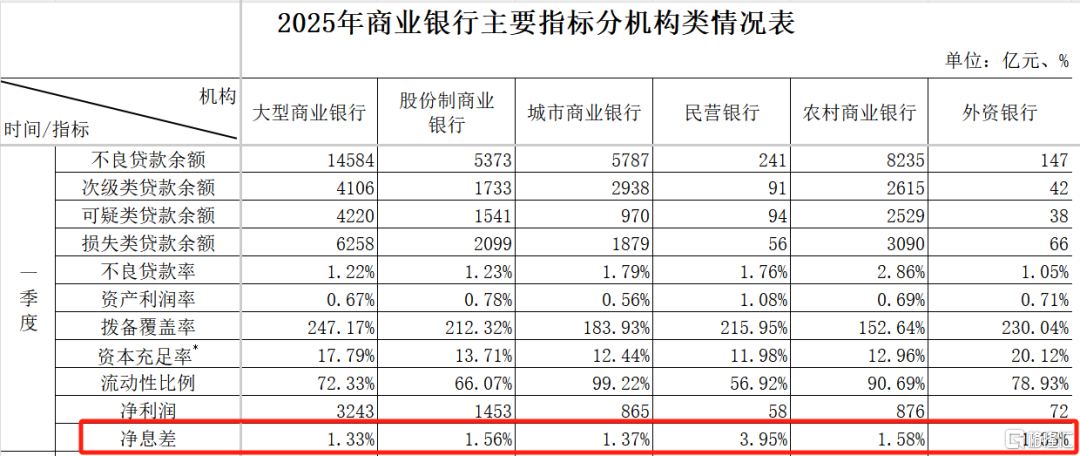

具體到不同類型的銀行——

大型商業銀行平均淨息差1.33%,相比去年4季度下降0.11%;

股份制銀行的平均淨息差1.56%,相比去年4季度下降0.05%;

城商行的平均淨息差1.37%,相比去年4季度下降0.01%;

農商行平均淨息差1.58%,相比去年4季度下降0.15%;

外資銀行的平均淨息差1.35%,相比去年4季度下降0.07%;

民營銀行的平均淨息差爲3.95%,相比去年4季度下降0.16%

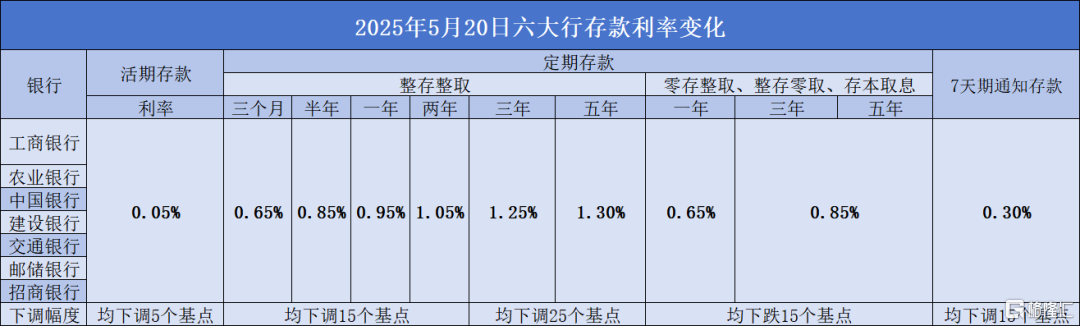

所以可以看到今天(5月20日),國有六大行都同步下調了存款利率,降幅與掛牌利率均保持一致。

其中,活期存款六大行均下調了5個基點至0.05%,定期存款中“整存整取”三個月至兩年期限的均下調15個基點,三年及5年的均下調25個基點,定期存款中“零存整取、整存零取、存本取息”一年至五年期限的均下調15個基點,7天期通知存款則統一下調15個基點至0.3%。

而銀行的主要利潤來源就是淨息差。

那麼隨着LPR的調整,未來爲了穩住銀行的利潤,銀行不僅可能會下調存款利率,也有可能會同步調整個人房貸利率的加點數。

尤其一些房貸利率下限已經很低以及新房去庫存不及預期的城市。

樓市工具箱迭代

LPR調整反映出市場的工具箱在迭代。

LPR上一次下調節點是去年的10月21日,背景是在去年10月17日的國新辦發佈會宣佈取消限購、限售、限價、普通住宅和非普通住宅標準以及降首付比例、公積金貸款利率存量貸款利率的政策。

而樓市銷售依舊處於收縮中。

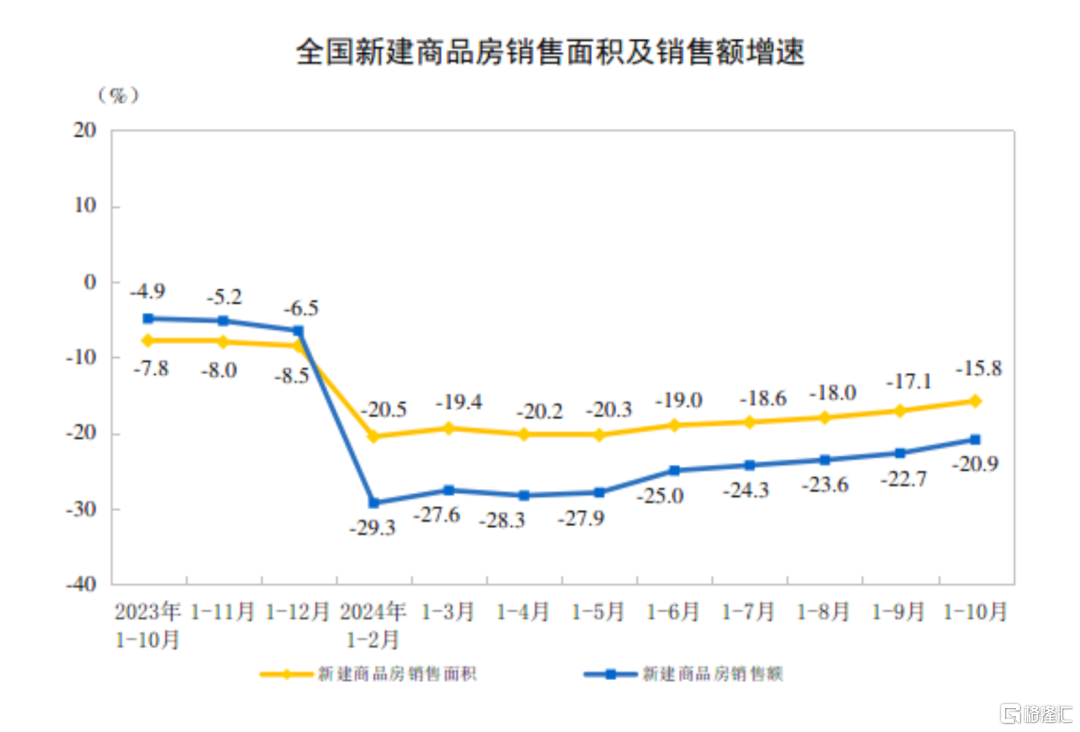

國家統計局數據顯示,2024年1—10月份,新建商品房銷售面積77930萬平方米,同比下降15.8%,其中住宅銷售面積下降17.7%;新建商品房銷售額76855億元,下降20.9%,其中住宅銷售額下降22.0%。

這個數據對比2023年的1-12月就更明顯了。

這次下調的背景是同樣是國新辦發佈結束,央行宣佈降準降息,增加再貸款額度。

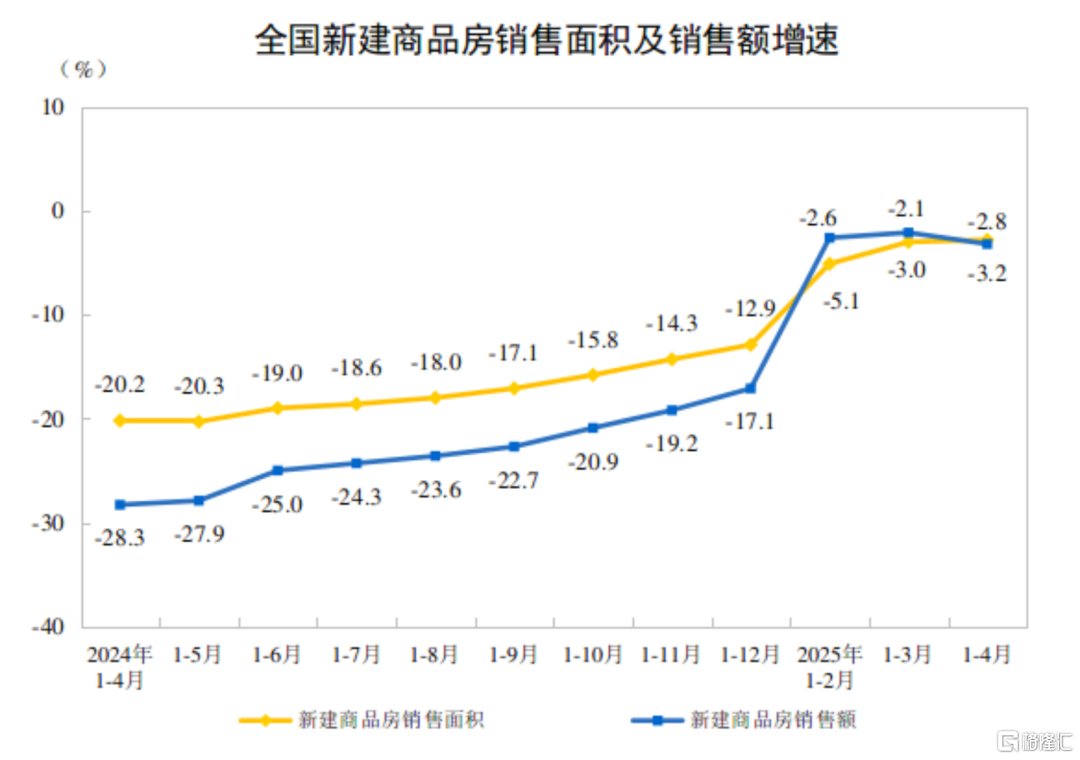

而樓市方面在去年9月提出“止跌回穩”後成交量有所恢復,但銷售面積及銷售額增速在今年4月又出現了掉頭。

而從住建部門的工具箱來看,基本用得差不多了。

降首付、降利率、放鬆限購如今剩下一線城市,政策的邊際效應也在遞減,如地方收儲商品房,一線城市放鬆限購等。

所以從去年10月後,樓市的刺激就更依賴金融性的工具。

金融支持房地產力度持續加大,基本上由金融部門或者其他相關部門推出一些配合性的政策。

比如降低公積金利率、延長購房羣體商業貸款年限和年齡、推出“低首付、低利息、低月供、寬期限”定製化購房貸款產品、碳積分抵扣房貸、購置新房貸款貼息、部分銀行推出 “LPR的調整也不例外。

一是爲了讓銀行的資金流動起來,二是促進大家消費和投資的意願,但最終都爲了各個方面的復甦服務。

當中也包含全民關注的房子。

More Content