日前,中芯國際發佈了一季度財報,雖然業績數據增長相比過去已經展現比較好的勢頭,但無奈營收增速環比不及預期及Q2指引不好,疊加中芯國際一季報顯示遭多個基金減持等原因,市場選擇了用腳投票。

今天中芯國際A股跌近5%,其港股盤中一度跌超10%,最後收跌4.76%。

很多人開始擔心,中芯國際突然變差的業績指引,疊加中美關稅戰開啓,芯片半導體肯定要重新被美方做文章,加上自去年低點到現在漲幅有2倍多已經打預期太滿,接下來會不會重新有繼續大幅回調的可能。

這種情況下,投資怎麼辦?

在我看來,先說結論,按照目前形勢,中芯國際的估值趁機回調確實是個大概率事件,並且從談判進度和業績指引來看,接下來的時間段可能會比較磨人,但不要期待更大幅度回調。

因爲有3個關鍵支撐:

1、稀缺性,中芯國際作爲國內唯一一家率先實現先進製程大規模量產的代工廠,極具稀缺性;

2,芯片國產自主邏輯足夠強,且市場空間巨大,未來增長前景確定;

2、產能在加速爬坡,業績增長勢能潛力在加速釋放。

先通過財報數據來看它的經營面。

中芯國際Q1主要財務數據:

營收達22.47億美元(約163億人民幣),同比大增29.4%,環比增長1.8%(但中芯國際此前給出的業績指引是一季度收入環比增長6%至8%,因而嚴重不及預期);

淨利潤13.6億元,同比大幅增長166.5%;

毛利率爲22.5%,環比大致持平,超出此前19%-21%的業績指引區間;

第一季度資本支出爲101.6億元,環比下降14.3%,同比大幅減少36%;

經營活動產生的現金流量淨額爲-11.7億元,而去年同期爲+35.7億元。

從運營數據看,中芯國際第一季度銷售晶圓229.2萬片(8英寸等效),環比增長15.1%,同比增長27.7%,顯示市場需求依然強勁。

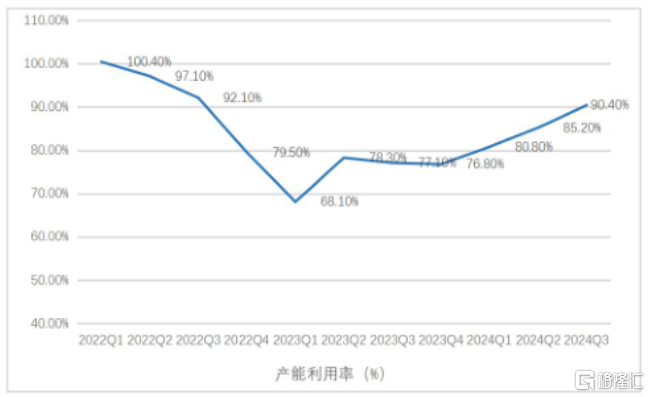

同時,公司產能利用率提升至89.6%,較上季度提高了4.1個百分點,這也是公司近期幾個季度以來產能利用率的持續回升。

從地區分佈看,中國區市場仍是公司的主要收入來源,佔比84.3%,但較上季度的89.1%有所下降;而美國區佔比從上季度的8.9%上升至12.6%。

產品應用方面,消費電子領域佔比最高,達40.6%,智能手機應用佔比24.2%,與上季度持平,但較去年同期的31.2%明顯下降。工業與汽車領域佔比達9.6%,環比和同比均有所提升。

從製程來看,12英寸晶圓收入佔比爲78.1%,8英寸晶圓爲21.9%,顯示公司業務結構仍以先進製程爲主導。

不過,展望二季度,中芯國際預計營收環比下滑4%-6%,毛利率降至18%-20%。中芯國際聯合CEO趙海軍9日在一季報電話會議上表示,原因是由於公司工廠出現廠務維修及設備改進等生產性波動,Q1後半期ASP下降使收入增長未及預期,這一影響將會延續到Q2;②中芯國際表示,年初行業對手機的總出貨目標過高,Q3或出現客戶下調備貨目標,同時PC增長乏力等因素,對代工行業價格形成下行壓力。

另外,在一季度發現產線問題後,中芯國際在處理受影響晶圓、與客戶協商出貨時,爲打消客戶顧慮,選擇在接收端下調產品價格,進而對ASP(平均銷售均價)及營業額產生影響。

不過趙海軍強調,上述事件系單一事件,對公司而言實際沒有發生根本性變化。影響預計延續到未來四到五個月(即第二季度及第三季度前半期),後續需要一定時間將產線晶圓質量及成品率交付至最高標準。

此外,對於關稅影響問題,趙海軍表示,在今年新的市場因素出現後,二季度基本面相比一季度沒有太大變化,“關稅政策出臺後,中芯國際進行內部測算,並與供應商、國內外客戶做了深入交流,實際上對行業的直接影響非常小,影響小過一個百分點。”

股東減持方面,一季度股東數據顯示,大基金旗下鑫芯香港一季度減持6597.72萬股,佔其流通股比例顯著下降。其A股也有多隻頭部公募基金出現了不同程度的減持。一定程度上刺激了投資者的擔憂。

整體來看,中芯國際的這一次營收增速及Q2展望確實都讓投資者失望,但我們不要忽略它正在變得越來越好的增長亮點。

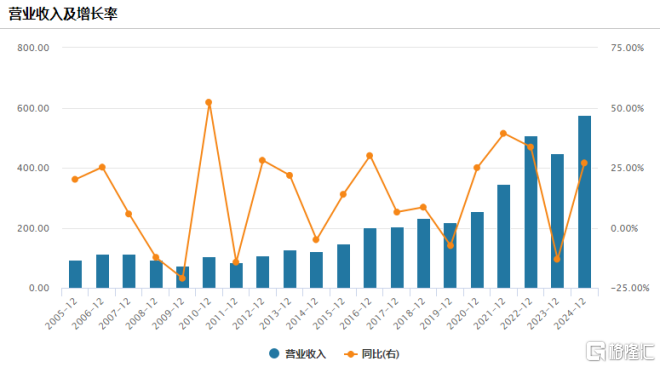

實際上,2020年以來,隨着芯片技術不斷突破和國產替代的敘事加速推進,中芯國際的營收規模就不斷加速增長,2024年中芯國際總收入80.3億美元,同比+27%,這是非常亮眼的增速,業績正在加速對象高昂的估值溢價。

現在中芯國際的先進製程量產又在加速,公司2024全年資本開支73.3億美元,折舊攤銷費用同比增長23.3%達32.2億美元。公司目前有中芯深圳、中芯京城、中芯東方、中芯西青4個12 英寸28nm 及以上製程的晶圓廠在建合計產能規劃 34萬片/月(等效8英寸產能76.5萬片/月),較 23年產能幾乎翻倍。

從少數股東權益情況也可以看出,中芯國際部分高毛利產品如14nm已開始貢獻利潤。

我們可以簡單推算,在芯片國產自主的敘事和消費電子、AI、汽車、AloT等產品等越來越龐大的增量需求下,國內芯片市場的蛋糕將足夠中芯國際在未來很長時間都吃到撐,而加速擴建產能,就是它未來營收實現高速增長的有力保障。

另一方面,我們要看到,現在隨着國內大規模提振經濟、提振資本市場的刺激政策推出,尤其國家不斷引導長線資金入場,現在無論A股還是港股市場最不缺乏的就是超低成本的資金,大家都在尋找合適的投資機會。

而中芯國際是中國芯片自主替代敘事下唯一的核心資產,並且市場蛋糕足夠大,公司業績放量趨勢越來越強,這樣長期增長邏輯非常清晰的公司,只要但凡股價出現大幅回調,那麼一定就會有大量資金入場分批接手。

一季度之所以有基金出現小規模減持,我認爲更多是出於中芯國際過去2年漲得太猛,同時如今面臨階段性的業績風險帶來不確定性因而進行的短期風控操作,但實際上除了大基金鑫芯香港的減持,其他公募機構一季度減持的比例相對根本不算什麼。

從投資操作層面來看,鑑於目前局勢和情緒面,中芯國際接下來一段時間還可能繼續弱勢調整,可以緊密關注後續的入場機會,多看少動,後續如果每跌10%,那麼就加1成倉位(或每跌5%就加0.5成),然後長期拿着,我認爲是比較合適的。

More Content