隨着3月份的到來,港股步入財報季,作爲港資房企代表的新世界發展(00017.HK),於此前2月28日率先發布2024/2025財年中期業績,這也使其成爲觀察房地產行業復甦成色的關鍵窗口。

站在當下來看,在經濟復甦預期強化、政策託底、市場出清等背景下,具備核心資產運營能力、財務彈性及區域深耕優勢的房企,或率先迎來估值修復。不妨就此來看看新世界發展這份財報背後的機會。

1、核心業務穩健,短期陣痛下長期亮點凸顯

新世界發展此次財報可謂呈現“冰火兩重天”的格局。

一方面,從財報展現的最終歸母淨利潤結果來看,公司面臨虧損壓力。

對此,新世界發展公告提及,持續經營業務期內虧損中一部分源自宏觀環境壓力下公司發展和投資物業項目市場價值下降;另一部分則是因缺少截至2023同期內的固定利率債券贖回和轉撥投資物業的一次性收益,而這一部分涉及到總計19.51億港元。

在筆者看來,這些因素雖衝擊賬面利潤,但不產生實際現金流損耗,也並未改變公司核心業務的造血能力,公司整體經營基本盤依舊穩打穩紮。

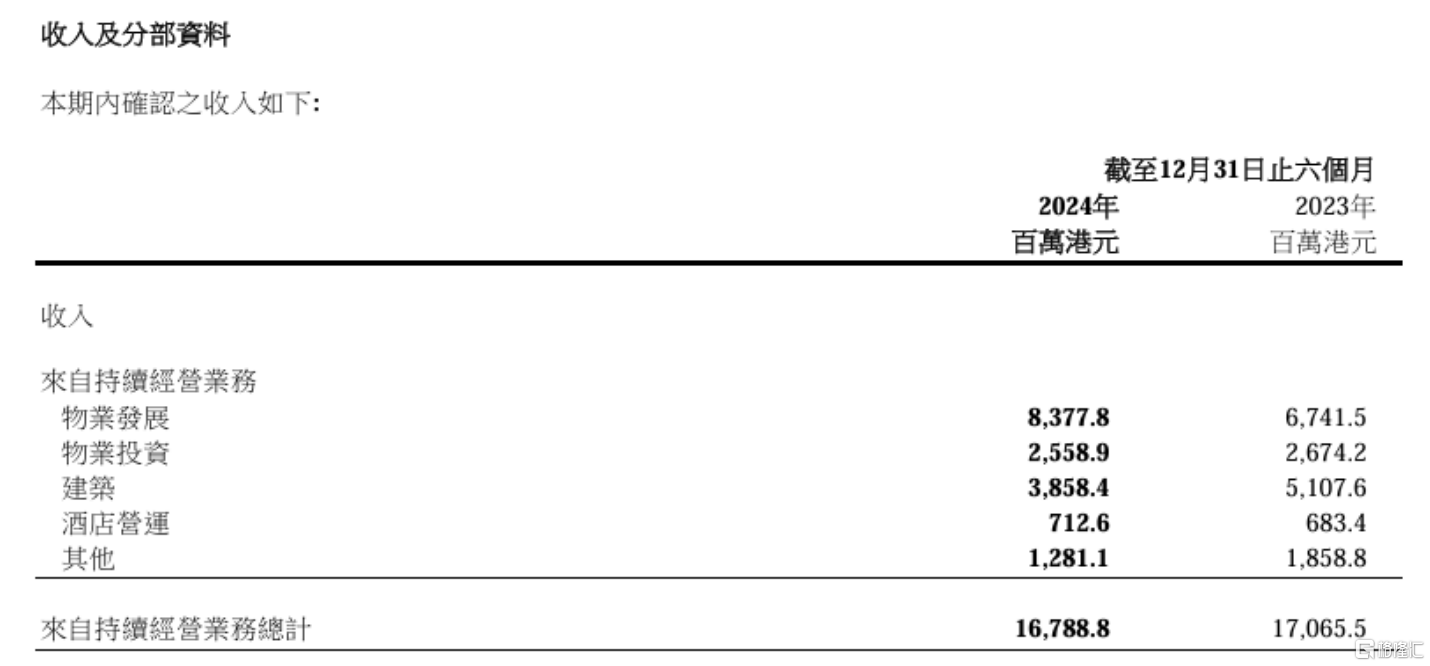

另一方面,公司持續經營業務整體的營收保持穩健,綜合收入達167.89億港元,核心經營溢利達44.16億港元。

具體到業務層面,得益於雙市場、多引擎的結構性支撐,新世界發展展現了逆勢突圍的一面。

(來源:公司財報)

內地市場方面,財報顯示,報告期內,新世界發展來自中國內地物業發展收入爲66.44億港元,分部業績達26.99億港元。合約銷售方面,中國內地整體合約銷售額約75億元人民幣。此外,中國內地物業投資方面實現收入9.44億港元,分部業績爲5.56億港元。

香港市場方面,來自香港物業發展的收入爲17.34億港元,香港應佔合約銷售約52億港元;香港物業投資收入16.15億港元及分部業績12.02億港元。

結合公司核心經營業務可以發現,新世界發展既有物業投資業務的“現金牛”支撐,同時也有物業發展業務帶來的業績彈性,考慮到整體外部宏觀環境向好的趨勢,公司業績後續修復的動能有望步入加速釋放期。

2、三重防禦構築逆週期價值成長壁壘

從近年來整個房地產市場的大環境出發,透過業績情況不難看到,新世界發展展現出來明顯的逆週期韌性。

究其背後的原因來看,筆者認爲,其核心源於公司資產紅利、財務紀律、產品及區域深耕三大戰略支點的協同作用,基於此,也使得公司形成了較高的市場競爭護城河。

首先,從資產紅利的角度來看,新世界發展在香港及內地持有大量優質土地儲備,這爲其提供了顯著的競爭優勢和增長潛力。

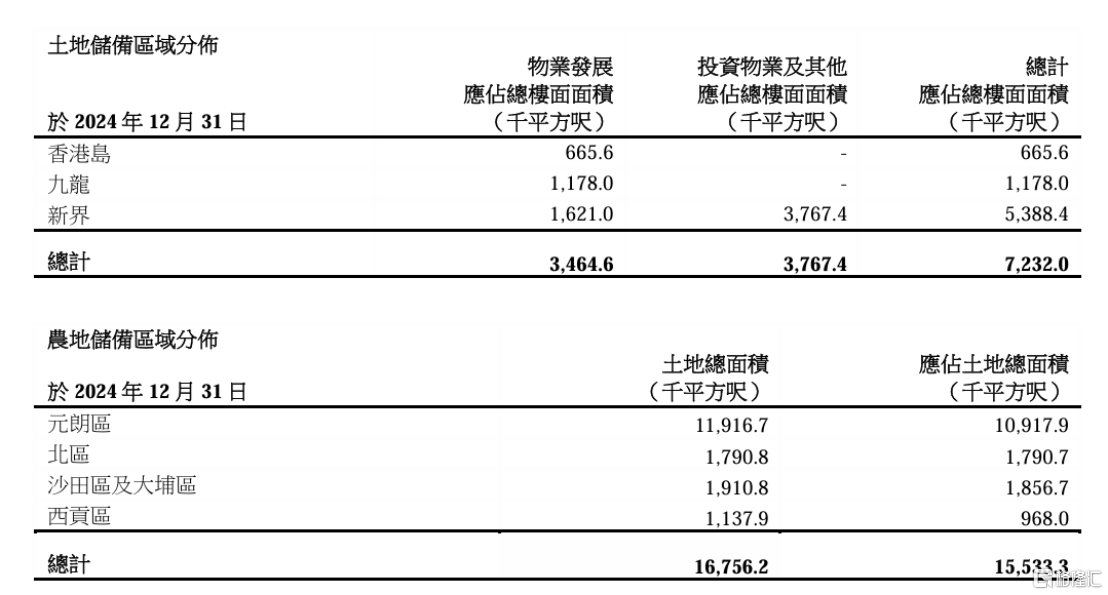

在香港,截至2024年12月31日,新世界發展持有可即時發展的應佔總樓面面積約723萬平方尺的土地儲備,其中物業發展應佔總樓面面積約346萬平方尺。

(來源:公司財報)

值得重視的是,公司在新界持有合計約1553萬平方尺待更改用途的應佔農地面積,大部分位於北部都會區範圍。考慮到香港政府推動北部都會區發展的政策背景,這些農地儲備爲公司提供了巨大的開發潛力。

而就在此前2月26日,香港特區財政司司長陳茂波在香港特區立法會綜合大樓會議廳發表2025至2026財政年度政府財政預算案,北部都會區的重要性再次被提及,其發展也正按下“加速鍵”。

(來源:香港2025至26年度《財政預算案》)

據悉,目前,新世界發展也正在積極推進多個新項目,其中包括與央企合作開發的粉嶺馬適路大型商住項目。基於與內地國有資本強強聯合的合作模式,這也爲其後續北部都會區農地開發探索出了更多釋放土儲價值的新路徑。

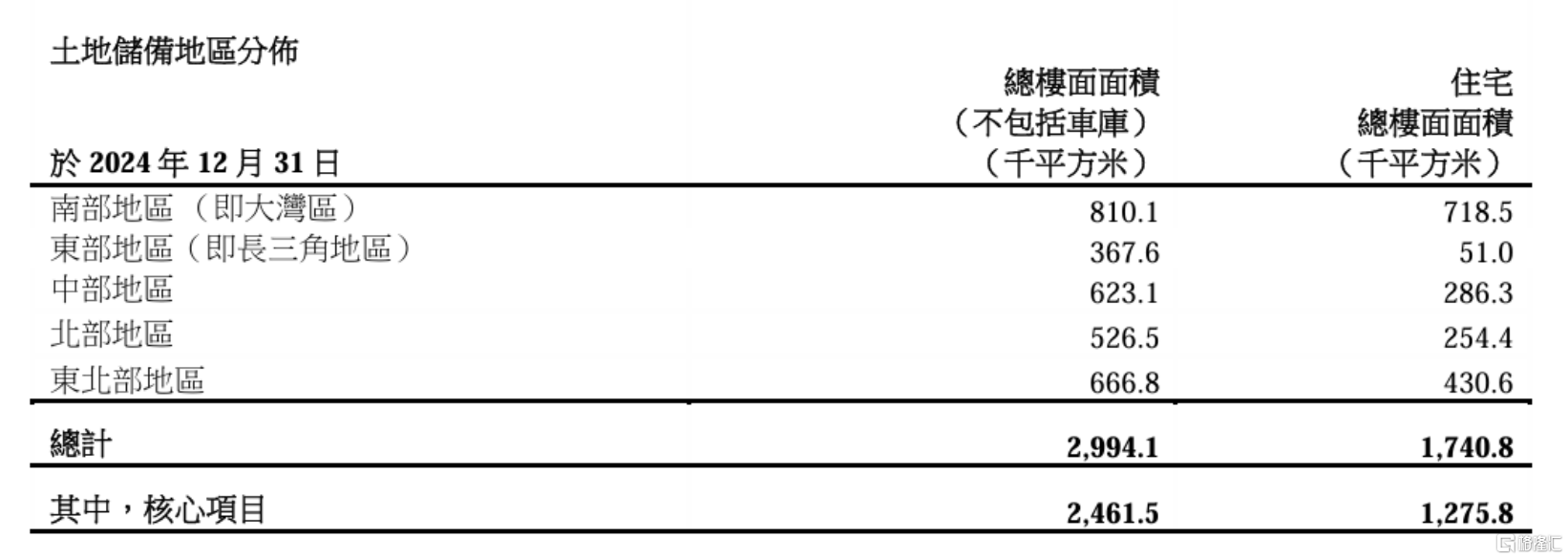

在內地,截至2024年12月31日,新世界發展持有不包括車庫的土地儲備總樓面面積約299萬平方米,其中約174萬平方米爲住宅用途。公司核心物業發展項目主要分佈於廣州、深圳、佛山、武漢、上海、杭州、北京及瀋陽等城市。

(來源:公司財報)

得益於在大灣區和長三角地區的優良土地儲備佈局,這也使新世界發展能夠充分受益這些區域的經濟增長潛力和人口流入帶來的房地產市場需求。

此外,公司持有的商業物業資產同樣不容忽視,如K11 MUSEA、K11 Art Mall等,這些物業在市場上的表現優異,出租率高,品牌價值突出,也爲公司提供了穩定的現金流收入。

其次,聚焦到財務紀律方面,新世界發展在財務管理上一直保持嚴謹的態度,注重成本控制和債務優化。

報告期內,公司嚴格控制成本,資本支出和行政及其他營運費用分別按年減少約35%及9%,展現積極財務管控成效。

此外,公司還通過出售非核心資產、加快項目回款等方式,優化債務結構,推動負債率降低。截止2024年12月31日,公司總債務1464億港元,較去年6月底減少3.4%,其中短債則較去年6月減少94億港元。截止去年末,公司債務淨額與權益比率爲57.5%。若剔除投資物業減值因素影響,公司整體淨負債率和去年持平。

公司整體流動性儲備充足,多元化融資渠道暢通。截至2024年年末,公司可動用資本資源340億港元,其中現金及銀行存款結餘約爲220億港元,可動用的銀行貸款約爲120億港元。

最後,關注到產品及區域深耕方面,新世界發展在產品創新和升級方面一直走在行業前列,致力於打造高品質的住宅和商業項目。

得益於持續的產品和區域深耕構建的品牌優勢,其項目去化具備支撐,同時享有明顯的市場溢價能力。

如在香港市場,啓德跑道住宅項目“柏蔚森”系列加推引爆市場,開售以來累計銷售519個單位,套現超35億港元,創下2024年啓德跑道區銷量冠軍紀錄。

另外,此前2月15日,旗下香港皇都項目首輪開售,首推168套房源被搶購一空,成爲香港2025年首個開盤即售罄項目,同時其還創下港島區新盤2025年單位尺價的最高紀錄,其最高尺價達到每尺5.1萬港元,可見其產品受到市場的認可。

此外,在長期深耕的大灣區市場特別是廣州市場方面,位於珠江新城CBD核心地段的廣州豪宅標杆凱旋新世界推出全新一期住宅項目廣粵觀邸,首開就創下20億元人民幣的銷售佳績。位於廣州白鵝潭CBD的新世界天馥,連續多月蟬聯板塊來訪量及成交量冠軍。廣州番禺長隆核心區域的耀勝尊府,自2024年1月至11月持續位居番禺區成交均價榜首。與此同時,廣州荔灣區多個項目也在市場中表現優異。

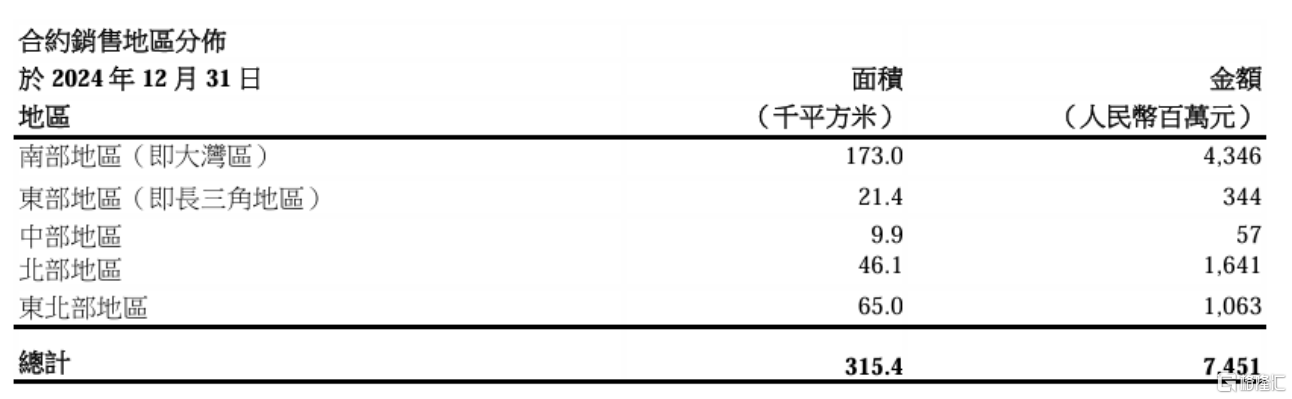

財報亦顯示,報告期內,其在內地整體合約銷售的地區分佈,以大灣區爲首的南部地區貢獻最大,接近60%。可見,公司項目不僅區域位置優異,同時整體價格定位高端,這也爲公司帶來了更高的利潤空間和市場競爭力。

(來源:公司財報)

3、兼具安全邊際與估值彈性,引領市場新週期

結合當前資本市場表現來看,市場對房企的估值邏輯存在顯著預期差,過度關注短期利潤波動,一定程度忽視了房企資產質量與現金流生成能力。

對此,新世界發展的真實價值可以從如下三重維度來評估。

首先,現金流安全墊與融資彈性來看。

新世界發展擁有充足的流動性儲備,且融資渠道多元化。同時考慮到當前美股降息週期,流動性寬鬆環境下,也將對公司融資端構成直接利好,降低融資成本,進而增厚利潤空間。公司這種現金流安全墊與融資彈性,亦爲其提供了強大的財務韌性。

其次,從政策面來看,新世界發展也面臨較好的政策機遇。

從香港市場來看,香港接連出臺政策支持樓市發展,去年更是全面取消房產印花稅,而在今年2月26日,亦宣佈將徵收100港元印花稅的物業價值上限由300萬港元提高至400萬港元。對此市場分析人士預期,相信可吸引更多首置客入市,有利樓市發展,料樓市交換將逐步回穩,住宅按揭數字亦將恢復正增長。

而在內地市場方面,此前中央經濟工作會議定調,“促進房地產市場止跌回穩”是各地今年重點任務之一,在這一背景下,利好政策的持續發力,也將帶動市場活躍度修復,特別是核心城市以及改善性需求方面,有望率先受益。

最後,從估值修復催化劑視角來看。新世界發展的資產重估與銷售兌現有望成爲催化市場估值表現的重要因素。

資產層面來看,當前北部都會區開發提速,支撐樓市發展政策機遇以及市場環境轉好趨勢下,旗下資產價值重估將爲公司整體估值修復帶來支撐。

而銷售業績層面,根據財報,截止去年年末,新世界發展在中國內地未入賬的合約銷售總收入約爲83億元人民幣,在香港未入賬的合約銷售總收入約123.2億,這些都將於2025財政年度下半年及2026財政年度入賬,考慮到當下整體樓市環境的回暖趨勢,這也爲後續業績帶來了更積極預期,進而有望推動市場估值進一步表現。

對此,交銀國際在近日研報中指出,在公司上半財年更換新管理層後,上半財年銷售完成率高於預期。同時上半年租金收入大致保持平穩。隨着香港11 Skies、

深圳太子灣 K11 ECOST以及其他投資物業於未來2-3年落成啓用後,其預期租金收入將在2025-27財年實現約15-20%的年增長率。

4、結語

總的來看,新世界發展的財報在歸母利潤層面儘管有壓力,但這本質是行業調整和出清期所遭遇的階段性陣痛。其核心經營資產的現金流韌性、土儲紅利、以及在高端產品線的定價權,都將對其中長期價值構成支撐。

當前公司在資本市場的市場表現,一定程度過度反映了市場悲觀預期。對此,結合公司財報發佈後券商觀點來看,也能夠看到專業機構亦給予新世界發展積極的市場預期。

其中,第一上海研報指出,新世界發展目前約0.08倍PB估值已基本反映公司的風險,給予公司24/25財年0.1X的PB估值,得出目標價6.98港元,維持買入評級。

交銀國際亦表示,相信公司約0.07倍的市淨率(同行平均0.3-0.4倍)已充分反映市場對其負債之擔憂,隨着近期政府放寬樓市政策,公司估值可能獲得重估,其維持公司“買入”評級,目標價6.94港元。

開源證券研報認爲,新世界發展財務狀況整體保持穩健,土地儲備面積充足,維持其盈利預測,預計FY2025-2027歸母淨利潤爲3.7、6.0和8.6億港元,維持“買入”評級。

從各大券商觀點來看,機構較爲看好新世界發展新管理層有望帶來的運營效率的提升。而展望新的一年,也認爲新世界發展面臨良好的市場機遇,同時其自身也將會持續透過加快銷售、釋放農價值、加快出售非核心資產、降低資本開支及暫停派息,以加快現金流回正及降低負債。

(來源:各機構研報)

從行業貝塔來看,此前中金公司發佈研報稱,地產行業政策持續優化突破,既創新性提出收儲工具,亦明確“止跌回穩”發展目標,基本面(市場或企業)處在尋底企穩的過程中。若房價跌勢趨緩企穩,板塊有望開啓趨勢性行情,對應地產股在短期和中長期的投資空間均豐厚。

對新世界發展而言,公司在此次業績會上,將全財年銷售內地合約銷售目標由原本的110億元人民幣調高至140億元人民幣,展現了公司對中國房地產行業前景的長期信心和戰略深耕的決心。後續伴隨業績端持續兌現經營成果,公司的市場表現相信也將值得期待。

More Content