哲學家尼采説:“與惡龍纏鬥過久,自身亦成為惡龍。”凝視深淵者,必將為深淵所凝視。

這是不是意味着人類永遠無法逃離這個怪圈:屠龍的少年,都終將成為惡龍?

1

馬斯克起訴OpenAI

2024年2月最後一天,這個四年一度的日子,OpenAI的前聯合創始人馬斯克選擇一紙訴狀,將OpenAI CEO Sam Altman(奧特曼) 吿上法庭。理由是他們放棄了OpenAI最初使命:以非盈利為目的構建對全人類有益的AGI(人工通用智能)。

圖源:訴訟文件

2015年,馬斯克和奧特曼為了同一個目的:構建安全的AI,走到一起,聯合成立了非盈利組織Open AI;

2018年,馬斯克宣佈退出Open AI董事會;

2022年11月30日,ChatGPT3.5大模型發佈,迅速火爆全球;

2023年3月底,馬斯克聯合一眾科技領袖發出聯名信,以人工智能的安全擔憂為由,要求OpenAI暫停6個月開發更強大的AI系統;

2024年2月29日,馬斯克起訴奧特曼。

從曾經肩並肩為同一個理想奮鬥的親密戰友,到如今一紙訴狀對薄公堂,這當中藴含了多少不為人知的利益糾葛,又抑或是真的為了未來的人類命運考慮?

不可否認的是,Open AI的創立非常具有理想主義色彩,堪稱硅谷版的烏托邦。

那是一羣世界頂尖AI科學家,放棄當時的高薪,加入充滿未知性的非營利組織的公司,沒有人擁有公司任何股份。大家就是因為一個共同的理想聚在一起:確保AGIC造福全人類.

OpenAI當時信誓旦旦,將向公眾開放其專利和研究,並且會與其他機構和研究人員自由合作。

可惜,理想主義永遠都要在冷冰冰的現實面前低頭。很快,OpenAI就遇到第一個危機。

想成為一家不任何資本、任何人控制的AI實驗室的前提是,你要先把AI實驗室做出來。

沒有盈利的大餅,誰願意一直給你白白掏出真金白銀。而現實又是,訓練AI大模型,需要巨量的算力成本,無異於一頭巨大的吞金獸。據説OpenAI一開始困窘到連GPU都要向對手谷歌租借。

預算不夠,加上一羣聰明人誰也不服誰,彼時的OpenAI對谷歌而言,就是一個不成氣候的毛頭小子,不足為懼。

2018年,捐贈了1億美元的馬斯克終於坐不住了,要求全面接管OpenAI,但被拒絕了。當年,馬斯克就宣佈退出董事會。

核心創立者離去意味着OpenAI處在風雨飄搖的境地。再不出手,理想主義的墓誌銘又將添上濃墨重彩的一筆。

2019年,奧特曼辭去了YC的總裁職位,成為了OpenAI的CEO,並着力推動OpenAI走上商業化道路。

2019年3月11日,OpenAI宣佈將創建一個盈利子公司:OpenAI, L.P.,聲稱盈利實體“存在是為了推進 OpenAI 的主旨:確保安全的 AGI 被開發並惠及全人類的使命。

也正是這個時候,OpenAI與微軟的關係開始緊密聯繫了起來。

後視鏡視角來看,正是因為OpenAI放棄理想化的非營利組織模式,轉而探索更現實的商業化道路,OpenAI才開始彎道超車,在生成式AI全面碾壓谷歌。

只是不知道這是福兮禍兮?又或者禍福本就相依。

2

越來越不open的OpenAI

或許是嚐到了金錢帶來的魔力,OpenAI變得越來越神祕,甚至董事會再一次爆發人事大地震。

2023年11月17日,奧特曼被董事會罷免,理由是:其與董事會的溝通中不坦誠。2023年11月21日晚,Sam Altman回到OpenAI、恢復CEO頭銜。

但時至今日,外界仍不知道這場突發的罷免事出何因?

無論如何,這場風波意味着OpenAI內部都是四分五裂的。

隨着奧特曼對金錢的追求越來越強勢,OpenAI以1000億美元的估值洽談新一輪融資、奧特曼推動7萬億美元的芯片融資……ChatGPT4不開源,傳説中的Q*項目究竟是什麼?

圖源:訴訟文件

一切的一切都變得越來越神祕,當OpenAI變得不再open,外界對AIGC的發展充滿了擔憂和疑問。

所以馬斯克此次起訴的訴求有三點——賠錢、開源、恢復非盈利性質。

馬斯克希望OpenAI能迴歸AI技術向公眾開放。同時他認為OpenAI目前開發的AI大模型技術實際上已經是AGI了,而OpenAI對微軟的許可範圍是不包括AGI的。

據舊金山高等法院官網顯示,案件訴訟的審理定於今年7月31日召開案件管理會議。

無論訴訟的結果是什麼,其實大家都清楚,馬斯克這一做法無異於螳臂當車,他阻止不了人類奔向第四次革命。

行文至此,突然好奇,若干年後,後人會如何評價馬斯克今日的所作所為呢?

不管馬斯克起訴OpenAI出於什麼利益糾葛,我們都不應該懷疑他一直有一顆讓AI安全發展的赤忱之心。

早在2012年,馬斯克與研究出震驚全球的機器人AlphaGo的公司DeepMind 的聯合創始人Demis Hassabis交談後,就深知AIGC的對人類的威脅之大,曾警吿説,除非採取安全措施,“ 否則AI 系統可能會取代人類,使我們的物種變得無關緊要甚至滅絕。”

無獨有偶,奧特曼也與馬斯克持有相同的理念。2015年,奧特曼多次表達對AIGC發展的擔憂,他認為這“可能是對人類持續存在的最大威脅,人類應該對抗它的發展。”

所以兩人一經交談才能一見如故,進而創立非營利組織OpenAI。

但是人性啊,永遠充滿貪婪、衝突、利益糾葛與爭鬥。現在OpenAI還在堅守着AIGC這個怪獸,誰知道能守多久?

去年看完電影《奧本海默》,講述了曼哈頓計劃的首席科學家奧本海默,帶領一眾科學家在兩年內終於成功研發出兩顆原子彈。當碩大的蘑菇雲在廣島長崎升騰起,也宣吿絞肉機般的二戰落下帷幕。

然而這遠不是故事的結尾,時至今日,核武器的威脅仍與人類的生活如影隨形,誰也不知道下一顆蘑菇雲,在何時何地升騰起。

我時常在想,人類怎麼就親手把這頭能讓自己滅絕的怪物製造了出來呢?

當筆者看資料發現時任YC總裁的奧特曼曾在2015年,與馬斯克的電子郵件交流時,就AI發展提過一個想法 :讓YC啟動一個AI領域的“曼哈頓計劃”,簡直驚出一身冷汗,歷史會重演?

我不明白,世界存在的意義是什麼?為何會創造出人類這樣的物種?為了發展,破壞自然環境,搶奪動物的生存空間,滿口仁義道德,卻幹盡自相殘殺之事……

或許對這種羣體最好的懲罰就是:讓他們親口吃下自己種下的惡果。

塑造神話的人,終究會成為神話的殉道者。

3

AI投資熱潮

回看投資,不管我們對AI的發展如何口罰筆誅,但不能否認一個事實,AI的發展正在讓科技巨頭的業績煥發出新活力,也撐起美股新一輪看似高估的牛市。

3月1日,美股毫不意外迎來開門紅,標普、納指收盤再創歷史新高,英偉達收升4%再創新高,市值破2萬億美元。

正如昨日文章《富豪組團跑路?大佬喊話:泡沫不大》所提到:標普500指數在18周內有16周收陽線,這種情況上次出現是在1971年。橋水創始人瑞.達利歐昨天在社交媒體上發文稱,根據他的六項泡沫指標分析,當前美股市場看起來並不像是泡沫。

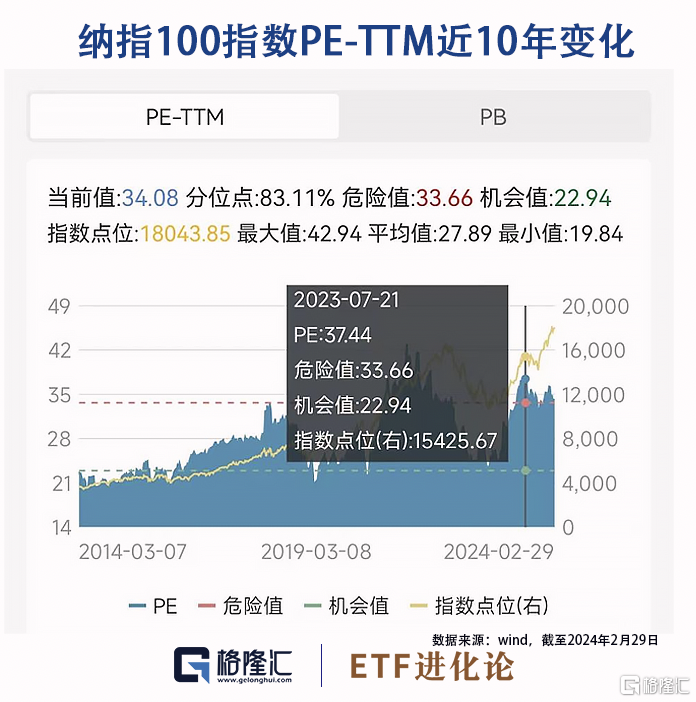

如果我們來進一步研究納斯達克100指數的PE-TTM走勢變化,你會驚訝發現這個指數的動態PE居然是越升越低估。

2023年7月21日,納斯達克100指數的PE-TTM達到37.44,十年分位90%,顯示非常高估。

從去年7月21日到2024年2月29日,納指100上升了17%,但PE-TTM卻降低為34.08,下降幅度為8.9%。

這説明什麼?

PE=P/E,説明指數同期盈利增長速度高於指數升幅,盈利增長可以消化高估值,這也是納斯達克100指數高估之後還能一直上升,然後越升越低估的重要原因。

從ChatGPT到Sora再到萬眾矚目的機器人大模型,生成式AI正在迅猛發展,A股近期走勢的最大亮點也是AI板塊,尤其是算力、芯片方向。

從2月的升幅來看,A股全市場729只股票ETF月度升幅全部為正,無一收跌。AI相關主題的ETF強勢霸屏升幅榜,其中通信ETF2月累積上升28.49%,人工智能ETF、雲計算也不遑多讓,同期均升超26%。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

或許是源自對AI未來發展前景有巨大信心,2月在AI主題ETF身上並沒有出現“越升越減持”的特點,易方達基金人工智能ETF的份額在2月增加9.74億份。

人工智能作為產業數字化變革的關鍵,數據、算力、算法共振驅動AI產業發展加速,華西證券認為AI、MR影響深化,內容產業迎來新一輪技術變革,有望實現由“降本增效”到“全面創新”的增長路線。

More Content